❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

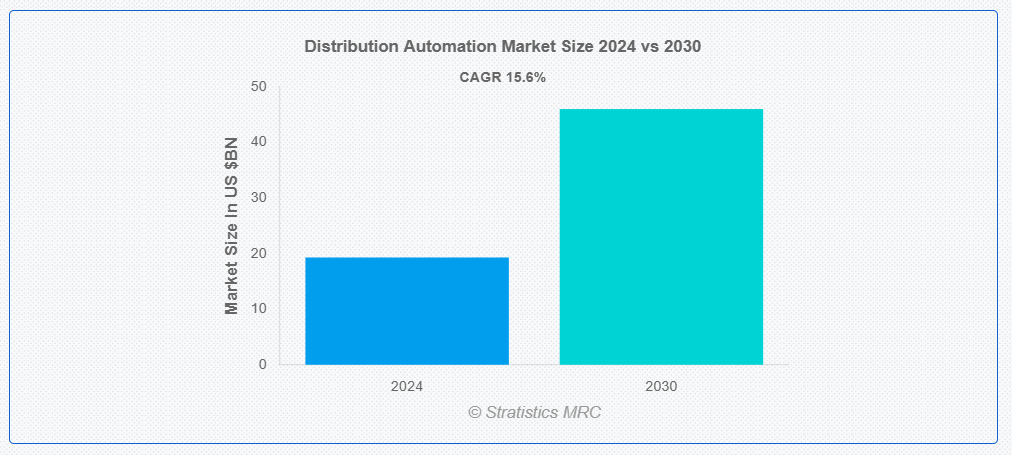

ストラティスティックスMRCによると、世界の配電自動化市場は2024年に193億ドル規模であり、予測期間中に年平均成長率(CAGR)15.6%で成長し、2030年までに460億ドルに達すると見込まれている。配電自動化(DA)とは、電気配電ネットワークの効率性、信頼性、性能を向上させるための先進型技術とシステムの活用を指す。スマートデバイス、センサー、通信システムを統合し、電力の配電をリアルタイムで監視、制御、最適化する。DAシステムは故障の自動検出・隔離・復旧を可能にし、運用コストを削減し、系統安定性を向上させる。SCADAシステムやIoTなどの技術を活用することで、DAはスマートグリッドの発展と効率的なエネルギー管理を支える。

市場動向:

推進要因:

再生可能エネルギーの統合

再生可能エネルギーの市場統合には、多様な再生可能エネルギー源からの電力を効率的に管理・分配する技術とシステムの導入が含まれます。これらのソリューションは、変動するエネルギー供給を管理し需給バランスを取ることで、電力系統の安定性を高めます。先進型センサーとリアルタイム監視によりシームレスな統合が実現され、信頼性の高いエネルギー分配が確保され、停電などの障害が最小化されます。この統合は、よりクリーンなエネルギー源への移行を支援し、持続可能な電力系統管理を促進します。

抑制要因:

統合の複雑性

市場における統合の複雑性は、導入コストの増加やプロジェクト期間の長期化など、複数の課題を引き起こす可能性があります。多様な技術やレガシーシステムの統合の複雑さは、相互運用性の問題につながる恐れがあります。さらに、専門的なスキルや従業員への広範なトレーニングの必要性が、リソースをさらに圧迫する可能性があります。これらの複雑性は、運用上の混乱や自動化の意図した効果達成の遅延を引き起こし、最終的に配電ネットワークの効率性と信頼性に影響を及ぼす可能性があります。

機会:

スマートグリッドインフラ

市場におけるスマートグリッドインフラは、先進型の技術を導入して知能的で自律的な電力網を構築することを意味します。スマートメーター、センサー、制御システムを統合し、リアルタイム監視、データ分析、自動応答能力を強化します。このインフラは効率的なエネルギー分配、迅速な障害対応、需要応答の改善を促進します。電力会社と消費者間の双方向通信を可能にすることで、スマートグリッドインフラは電力網の性能、信頼性、持続可能性を最適化します。

脅威:

高い導入コスト

市場における高い導入コストは重大な課題である。先進型技術・システムの導入には多額の投資が必要であり、スマート機器・センサー・通信ネットワーク・制御システムの購入・統合費用が含まれる。さらに、専門的なインフラ更新や職員への広範な研修の必要性がコストをさらに押し上げる。こうした財政的障壁は、特に小規模な電力会社にとって投資を阻害し、自動化ソリューションの導入遅延を招く可能性がある。

COVID-19の影響:

COVID-19パンデミックは、サプライチェーンの混乱、プロジェクト遅延、物流課題によるコスト増加を通じて市場に影響を与えた。経済的不確実性により、新技術への投資は延期または縮小された。しかし、この危機は同時に、事業者が社会的距離確保措置の中で運用レジリエンスの強化とサービス継続性の維持を図る中で、デジタルソリューションと遠隔監視の導入を加速させた。この変化は、遠隔かつ柔軟な運用を管理するための先進型自動化の重要性を浮き彫りにした。

予測期間中、自動再閉路器セグメントが最大規模となる見込み

自動再閉路器は、配電システム内の故障を自動的に検出して隔離することで系統信頼性を高め、予測期間中最大のセグメントとなる見込みです。これらは影響を受けた区間の電源を一時的に遮断し、短時間の後に復旧を試みることで機能します。このプロセスにより停電の継続時間と影響が軽減されます。自動再閉路装置はシステムの耐障害性を向上させ、ダウンタイムを最小限に抑え、サービス継続性の維持を支援することで、より効率的で信頼性の高い配電ネットワークの実現に貢献します。

予測期間中、グリッド自動化セグメントが最高のCAGRを示すと予想される

グリッド自動化セグメントは予測期間中、最高のCAGRを示すと予想されます。これはスマートセンサー、制御システム、通信ネットワークの導入により、リアルタイムデータ収集と自動化された意思決定を可能にするものです。グリッド自動化は運用効率を高め、迅速な故障検出・解決を促進し、電力系統全体の信頼性と回復力を向上させます。この技術は動的なエネルギー管理と再生可能エネルギー源の統合を支援し、よりスマートで持続可能なグリッド運用を推進します。

最大のシェアを占める地域:

予測期間中、北米が最大の市場シェアを占めると予測される。公益事業者は運用効率の向上と再生可能エネルギー源の統合を目的として、スマートメーター、センサー、自動制御システムなどの先進技術に投資している。規制面の支援に加え、信頼性の高い電力に対する消費者需要の高まりが市場拡大を後押ししている。重点はグリッドのレジリエンス強化、停電削減、より知的で柔軟なエネルギー管理ソリューションの実現にある。

最高CAGR地域:

アジア太平洋地域は予測期間中、最高CAGRを記録すると予測される。政府と電力会社は、高度なセンサー、自動制御システム、リアルタイム監視ソリューションを含むスマートグリッド技術への投資を拡大し、グリッド効率と信頼性の向上を図っている。再生可能エネルギー源の統合拡大と信頼性の高い電力供給への需要が市場成長をさらに促進する。地域イニシアチブと規制支援がソリューション導入を加速させている。

市場における主要企業

配電自動化市場の主要企業には、Schneider Electric, Siemens AG, ABB Ltd., General Electric (GE), Eaton Corporation, Honeywell International Inc., Oracle Corporation, Baker Hughes, G&W Electric Co., Itron Inc., Emerson Electric Co., Elster Group, Areva, Cisco Systems Inc., Mitsubishi Electric Corporation, Schweitzer Engineering Laboratories (SEL) and Toshiba Corporationなどが含まれる。

主な動向:

2024年3月、Itron Inc.はElpis Squaredを3,500万米ドルで買収を完了した。この買収により、Itronはリアルタイムの高解像度「グリッドエッジ」データを電力系統の計画・運用・設計プロセスに統合する能力を獲得し、業界における先駆的な進展となった。

2024年3月、日立製作所はドイツ・バート・ホネフにある電力変圧器製造工場の拡張・近代化に3200万米ドル超を投資すると発表した。2026年完成予定のこのプロジェクトは、同地域に最大100の新規雇用を創出し、欧州のクリーンエネルギー移行を支える変圧器の需要増に対応する見込みである。

対象機種:

• 配電管理システム(DMS)

• 監視制御・データ収集システム(SCADA)

• 先進的計測インフラ(AMI)

• 自動再閉路装置

• 故障回路表示器(FCI)

• 電圧調整器

• その他機種

対象コンポーネント:

• ハードウェア

• ソフトウェア

• サービス

対象電圧:

• 低電圧(LV)

• 中電圧(MV)

• 高電圧(HV)

対象流通チャネル:

• 直接販売

• ディストリビューター

• 付加価値再販業者(VAR)

• システムインテグレーター

対象アプリケーション:

• 先進的計量インフラ(AMI)

• 電圧・無効電力管理

• 停電管理システム(OMS)

• 配電網監視

• グリッド自動化

• エネルギー貯蔵管理

• その他のアプリケーション

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・その他のアジア太平洋地域

・南米

・アルゼンチン

・ブラジル

・チリ

・その他の南米

・中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・その他中東・アフリカ

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次情報源

2.5.2 二次情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争圧迫

5 グローバル配電自動化市場(タイプ別)

5.1 概要

5.2 配電管理システム(DMS)

5.3 監視制御とデータ収集(SCADA)

5.4 先進型計測インフラ(AMI)

5.5 自動再閉路装置

5.6 故障回路指示器(FCI)

5.7 電圧調整器

5.8 その他のタイプ

6 グローバル配電自動化市場、コンポーネント別

6.1 概要

6.2 ハードウェア

6.3 ソフトウェア

6.4 サービス

7 電圧別グローバル配電自動化市場

7.1 はじめに

7.2 低電圧(LV)

7.3 中電圧(MV)

7.4 高電圧(HV)

8 流通チャネル別グローバル配電自動化市場

8.1 はじめに

8.2 直接販売

8.3 ディストリビューター

8.4 付加価値再販業者(VAR)

8.5 システムインテグレーター

9 グローバル配電自動化市場、用途別

9.1 概要

9.2 先進的計量インフラ(AMI)

9.3 電圧および無効電力管理

9.4 停電管理システム(OMS)

9.5 配電網監視

9.6 グリッド自動化

9.7 エネルギー貯蔵管理

9.8 その他のアプリケーション

10 グローバル配電自動化市場、エンドユーザー別

10.1 概要

10.2 公益事業

10.3 産業

10.4 商業

10.5 住宅

10.6 その他のエンドユーザー

11 地域別グローバル配電自動化市場

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他の欧州

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 UAE

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な進展

12.1 契約・提携・協力・合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイリング

13.1 Schneider Electric

13.2 Siemens AG

13.3 ABB Ltd.

13.4 General Electric (GE)

13.5 Eaton Corporation

13.6 Honeywell International Inc.

13.7 Oracle Corporation

13.8 Baker Hughes

13.9 G&W Electric Co.

13.10 Itron Inc.

13.11 Emerson Electric Co.

13.12 Elster Group

13.13 Areva

13.14 Cisco Systems Inc.

13.15 Mitsubishi Electric Corporation

13.16 Schweitzer Engineering Laboratories (SEL)

13.17 Toshiba Corporation

表一覧

1 地域別グローバル配電自動化市場見通し(2022-2030年)(百万ドル)

2 タイプ別グローバル配電自動化市場見通し(2022-2030年)(百万ドル)

3 配電管理システム(DMS)別グローバル配電自動化市場見通し(2022-2030年)(百万ドル)

4 監視制御・データ収集(SCADA)別グローバル配電自動化市場見通し(2022-2030年)(百万ドル)

5 先進的計量インフラ(AMI)別グローバル配電自動化市場見通し(2022-2030年)(百万ドル)

6 自動再閉路装置別グローバル配電自動化市場見通し(2022-2030年)(百万ドル)

7 故障回路指示器(FCI)別グローバル配電自動化市場見通し(2022-2030年)(百万ドル)

8 電圧調整器別グローバル配電自動化市場見通し(2022-2030年)(百万ドル)

9 その他タイプ別グローバル配電自動化市場見通し(2022-2030年)(百万ドル)

10 コンポーネント別グローバル配電自動化市場見通し(2022-2030年)(百万ドル)

11 ハードウェア別グローバル配電自動化市場見通し(2022-2030年)(百万ドル)

12 ソフトウェア別グローバル配電自動化市場見通し(2022-2030年)(百万ドル)

13 サービス別グローバル配電自動化市場見通し(2022-2030年)(百万ドル)

14 電圧別グローバル配電自動化市場見通し(2022-2030年)(百万ドル)

15 低電圧(LV)別グローバル配電自動化市場見通し(2022-2030年)(百万ドル)

16 中電圧(MV)別グローバル配電自動化市場見通し(2022-2030年)(百万ドル)

17 高圧(HV)別グローバル配電自動化市場見通し(2022-2030年)(百万ドル)

18 流通チャネル別グローバル配電自動化市場見通し(2022-2030年)(百万ドル)

19 直接販売別グローバル配電自動化市場見通し(2022-2030年)(百万ドル)

20 グローバル配電自動化市場見通し:ディストリビューター別(2022-2030年)(百万ドル)

21 グローバル配電自動化市場見通し:付加価値再販業者(VAR)別(2022-2030年)(百万ドル)

22 グローバル配電自動化市場見通し:システムインテグレーター別(2022-2030年)(百万ドル)

23 エンドユーザー別グローバル配電自動化市場見通し(2022-2030年)(百万ドル)

24 公益事業別グローバル配電自動化市場見通し(2022-2030年)(百万ドル)

25 産業別グローバル配電自動化市場見通し(2022-2030年)(百万ドル)

26 商業施設別グローバル配電自動化市場見通し(2022-2030年)(百万ドル)

27 住宅別グローバル配電自動化市場見通し(2022-2030年)(百万ドル)

28 その他エンドユーザー別グローバル配電自動化市場見通し(2022-2030年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖