❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

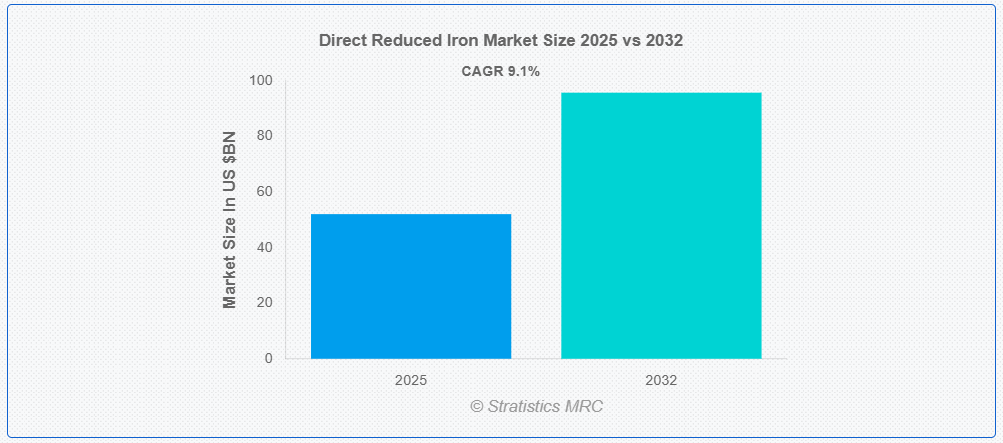

ストラティスティクスMRCの報告によると、2025年のグローバルな直接還元鉄市場は$52.04億ドルと推計され、2032年までに$95.74億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は9.10%で成長すると見込まれています。直接還元鉄(DRI)は、鉄鉱石(通常は赤鉄鉱や磁鉄鉱の形態)をガスベースの還元プロセス(通常はシャフト炉や回転炉で実施)により還元して製造される鉄の形態です。伝統的な高炉法とは異なり、DRIはコークスを必要とせず、天然ガスや水素を還元剤として使用します。この方法により、より高い純度と低い炭素含有量の鉄が得られます。DRIは、鋼鉄生産における電気炉の原料として広く使用されており、伝統的な高炉法に代わる環境負荷の低い代替手段として注目されています。

世界鉄鋼協会(World Steel Organization)によると、2021年に生産された鋼鉄1トンあたり、平均で1.89トンの二酸化炭素が大気中に排出されました。

市場動向:

要因:

環境持続可能性

環境持続可能性は、よりクリーンな生産方法の促進と二酸化炭素排出量の削減を通じて、直接還元鉄(DRI)市場に大きな影響を与えています。世界的なエコフレンドリーな鋼材の需要が増加する中、コークスではなく天然ガスを原料として製造されるDRIは、環境負荷が低いことからより魅力的になっています。エネルギー効率の向上、再生可能エネルギーの採用、グリーン技術の革新が、この移行を加速させ、市場の成長を促進しています。持続可能性への重点は、業界の排出量削減目標と一致し、DRI市場の長期的な持続可能性を強化しています。

制約要因:

高い資本コストと運営コスト

高い資本コストと運営コストは、直接還元鉄(DRI)市場の成長を大幅に阻害しています。DRI プラントの設立には、先進的な技術やインフラへの多額の投資が必要であり、小規模な事業者には手が出せない。さらに、エネルギー消費量と維持費が高いため収益性が低下し、新規参入を妨げ、事業拡大を制限している。こうした財政的負担はイノベーションを遅らせ、生産能力を制限し、DRI を他の製鉄プロセスに比べて競争力を低下させ、最終的には市場の発展と普及を阻害している。

機会:

鉄鋼需要の増加

鉄鋼需要の増加は、直接還元鉄(DRI)市場を大幅に拡大しています。鉄鋼生産が増加する中、DRIは伝統的な高炉法に代わるクリーンでエネルギー効率の高い選択肢として注目されています。持続可能でコスト効率の高い生産プロセスへの移行が、DRI技術の採用を促進し、市場存在感を拡大しています。さらに、建設・インフラ業界の成長は鉄鋼需要をさらに刺激し、DRI市場の関連性と応用範囲を拡大しています。

脅威:

原材料価格の変動

鉄鉱石や天然ガスなどの原材料価格の変動は、直接還元鉄(DRI)市場にとって重大な障害となっています。価格の変動は生産計画を乱し、運営コストを増加させ、鉄鋼メーカーにとってDRIの経済性を低下させます。この不確実性は利益率に影響を与え、DRI施設への投資を抑制します。さらに、価格の急激な変動は伝統的な製鋼方法との競争力を低下させ、DRIの採用を遅らせ、その環境優位性にもかかわらず市場成長を制約しています。

COVID-19の影響

COVID-19パンデミックは、ロックダウン、労働力不足、サプライチェーンの混乱により、鉄鋼生産と建設活動を停止させ、DRI市場に重大な混乱をもたらしました。これらの混乱はDRIの需要減少を引き起こし、注文スケジュールの遅延と価格上昇を招きました。しかし、経済が再開するにつれ、市場は回復力を示し、需要が回復しました。パンデミックは持続可能な製鋼手法の重要性を浮き彫りにし、伝統的な方法の代替としてDRIの採用を加速させました。

ミッドレックスプロセスセグメントは、予測期間中に最大の市場規模を占めると予想されています

ミッドレックスプロセスセグメントは、持続可能性とコスト効率の観点から、予測期間中に最大の市場シェアを占めると予想されています。天然ガスを還元剤として使用する革新的な手法は、エネルギー効率を向上させ、伝統的な高炉法に比べて二酸化炭素排出量を削減します。このプロセスは高品質のDRIの生産を可能にし、製鉄の柔軟性を高めます。環境負荷の低減と生産コストの削減により、MIDREXはDRI市場の成長を牽引し、グローバルな持続可能性目標と一致しています。

建設セグメントは予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、建設セグメントはインフラ、商業施設、住宅プロジェクトにおける高品質鋼の需要増加により、最も高い成長率を記録すると予測されています。伝統的な鉄の代替品としてクリーンな選択肢であるDRIは、効率的な製造プロセスと環境メリットからこの需要を後押ししています。建設活動が世界的に拡大するに伴い、DRIの需要が増加し、市場成長を促進しています。セクターの継続的な発展は、DRIの持続的な消費を保証し、市場全体の動向を強化しています。

最大のシェアを有する地域:

予測期間中、アジア太平洋地域は持続可能な鋼鉄生産の需要増加により、最大の市場シェアを占めると予想されています。天然ガスや水素を使用して製造されるDRIは、伝統的な高炉法に代わる環境負荷の低い代替品として、地域における二酸化炭素排出量削減への注目が高まる中で適合しています。市場は、中国やインドなどの国における活発な産業活動から恩恵を受けています。さらに、クリーン技術への移行と政府のインセンティブがDRIの採用を加速させ、地域の経済と環境にポジティブな影響を与えています。

最も高いCAGRを有する地域:

予測期間中、北米地域は高品質鋼の需要増加と環境配慮型生産方法への移行により、最も高いCAGRを示すと予想されています。石炭の代わりに天然ガスを使用して製造される DRI は、二酸化炭素排出量が少なく、持続可能性の目標と一致しています。この市場は、鉄鋼製造の効率を高める先進型技術への投資の増加の恩恵を受けています。産業がグリーンイニシアチブを優先する中、DRI の採用は排出量の削減に貢献しており、北米で発展を続ける鉄鋼業界において重要な役割を果たしています。

市場の主要企業

直接還元鉄市場で主要企業として紹介されているのは、ArcelorMittal、Qatar Steel、Midrex Technologies Inc.、神戸製鋼所、Nucor Corporation、Essar Steel、JSW Steel Limited、Jindal Steel and Power Ltd.、Tata Steel Limited、Tosyali Algeria A.S.、 Metinvest Holding LLC、Tenova HYL SA、JFE スチール、Liberty Steel Group、Hadeed Steel Industries、Khouzestan Steel Company、Mobarakeh Steel Company、Voestalpine AG、Ternium SA、Salzgitter AG などです。

主な展開:

2025年1月、Tata SteelとMECON Ltd.は、インド全土で総合的な鉱業ソリューションを提供するための戦略的事業提携契約を締結しました。この提携により、Tata Steelの鉱業に関する幅広い専門知識とMECONのエンジニアリングおよびコンサルティング能力が融合し、鉱業部門の科学的かつ持続可能な発展が促進されます。

2024年10月、タタ・スチールは、イタリアのテノバ社と、ウェールズのポート・タルボット製鉄所に最先端の電気アーク炉(EAF)を設置するための重要な提携契約を締結しました。この取り組みは、英国の鉄鋼業界を変革することを目的とした、タタ・スチールの12億5000万ポンドの脱炭素化戦略の重要な要素です。

対象製品:

• ホットブリケット鉄

• 冷間直接還元鉄

対象原材料:

• 鉄鉱石

• 鉄酸化物

• 鉄スクラップ

対象形態:

• 塊

• ペレット

• 細粒

対象製造プロセス:

• ミッドレックスプロセス

• HYLプロセス

• FINMETプロセス

対象容量:

• 小容量

• 中容量

• 大容量

適用分野:

• 製鋼

• 鋳造

• 建設

• 自動車

• エネルギー

• 産業機械

• インフラ

• 石油・ガス

• 輸送

• その他の用途

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 要約

2 序文

2.1 要約

2.2 利害関係者

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 応用分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社の競争

5 グローバル直接還元鉄市場、製品別

5.1 概要

5.2 ホットブリケット鉄

5.3 コールド直接還元鉄

6 グローバル直接還元鉄市場、原料別

6.1 概要

6.2 鉄鉱石

6.3 鉄酸化物

6.4 鋼スクラップ

7 グローバル直接還元鉄市場、形態別

7.1 概要

7.2 塊

7.3 ペレット

7.4 細粒

8 グローバル直接還元鉄市場、製造プロセス別

8.1 概要

8.2 ミッドレックスプロセス

8.3 HYLプロセス

8.4 FINMETプロセス

9 グローバル直接還元鉄市場、容量別

9.1 概要

9.2 小容量

9.3 中容量

9.4 大容量

10 グローバル直接還元鉄市場、用途別

10.1 概要

10.2 製鉄

10.3 鋳造

10.4 建設

10.5 自動車

10.6 エネルギー

10.7 産業機械

10.8 インフラストラクチャー

10.9 石油・ガス

10.10 輸送

10.11 その他の用途

11 グローバル直接還元鉄市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋地域

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米のその他の地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 合意、提携、協力関係、合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 アルセロールミタル

13.2 カタール・スチール

13.3 ミッドレックス・テクノロジーズ・インク

13.4 神戸製鋼所

13.5 ヌコア・コーポレーション

13.6 エッサー・スチール

13.7 JSWスチール・リミテッド

13.8 ジンダル・スチール・アンド・パワー・リミテッド

13.9 タタ・スチール・リミテッド

13.10 トサリ・アルジェリア・A.S.

13.11 メティンベスト・ホールディング・LLC

13.12 テノバ・ハイエル・エス・エー

13.13 JFEスチール株式会社

13.14 リバティ・スチール・グループ

13.15 ハディード・スチール・インダストリーズ

13.16 ホウゼスタン・スチール・カンパニー

13.17 モバラケフ・スチール・カンパニー

13.18 ヴォーストアルピネ AG

13.19 テルニウム SA

13.20 ザルツギッター AG

表の一覧

1 グローバル直接還元鉄市場動向(地域別)(2024-2032年)($MN)

2 グローバル直接還元鉄市場動向(製品別)(2024-2032年)($MN)

3 グローバル直接還元鉄市場動向(ホットブリケット鉄別)(2024-2032年)($MN)

4 グローバル直接還元鉄市場動向(コールド直接還元鉄別)(2024-2032年)($MN)

5 グローバル直接還元鉄市場動向、原料別(2024-2032年)($MN)

6 グローバル直接還元鉄市場動向、鉄鉱石別(2024-2032年)($MN)

7 グローバル直接還元鉄市場動向、鉄酸化物別(2024-2032年)($MN)

8 グローバル直接還元鉄市場動向(鋼スクラップ別)(2024-2032年)($MN)

9 グローバル直接還元鉄市場動向(形態別)(2024-2032年)($MN)

10 グローバル直接還元鉄市場動向(塊状別)(2024-2032年)($MN)

11 グローバル直接還元鉄市場動向(ペレット別)(2024-2032年)($MN)

12 グローバル直接還元鉄市場動向(微粉別)(2024-2032年)($MN)

13 グローバル直接還元鉄市場動向(製造プロセス別)(2024-2032年)($MN)

14 グローバル直接還元鉄市場動向(ミッドレックスプロセス別)(2024-2032年)($MN)

15 グローバル直接還元鉄市場動向(HYLプロセス別)(2024-2032年)($MN)

16 グローバル直接還元鉄市場動向(FINMETプロセス別)(2024-2032年)($MN)

17 グローバル直接還元鉄市場動向(規模別)(2024-2032年)($MN)

18 グローバル直接還元鉄市場動向(小規模容量別)(2024-2032年)($MN)

19 グローバル直接還元鉄市場動向(中規模容量別)(2024-2032年)($MN)

20 グローバル直接還元鉄市場動向(大容量別)(2024-2032年)($MN)

21 グローバル直接還元鉄市場動向(用途別)(2024-2032年)($MN)

22 グローバル直接還元鉄市場動向(製鉄用)(2024-2032年)($MN)

23 グローバル直接還元鉄市場動向(鋳造用途別)(2024-2032年)($MN)

24 グローバル直接還元鉄市場動向(建設用途別)(2024-2032年)($MN)

25 グローバル直接還元鉄市場動向(自動車用途別)(2024-2032年)($MN)

26 グローバル直接還元鉄市場動向(エネルギー別)(2024-2032年)($MN)

27 グローバル直接還元鉄市場動向(産業機械別)(2024-2032年)($MN)

28 グローバル直接還元鉄市場動向(インフラストラクチャー別)(2024-2032年)($MN)

29 グローバル直接還元鉄市場動向、石油・ガス別(2024-2032年)($MN)

30 グローバル直接還元鉄市場動向、輸送別(2024-2032年)($MN)

31 グローバル直接還元鉄市場動向、その他の用途別(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖