❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

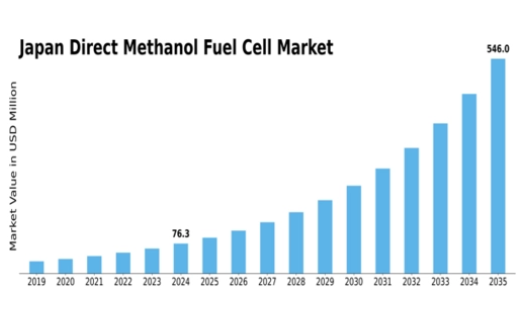

MRFRの分析によりますと、ダイレクトメタノール燃料電池市場の規模は2024年に6534万米ドルと推定されました。ダイレクトメタノール燃料電池市場は、2025年の78.97百万米ドルから2035年までに525.0百万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)20.86%を示すと予測されています。

主要市場動向とハイライト

日本の直接メタノール燃料電池市場は、技術進歩と政府支援を原動力として成長が見込まれております。

- 技術進歩により直接メタノール燃料電池の効率と性能が向上し、エネルギー市場における競争力が高まっております。

- 政府によるインセンティブや政策を通じた支援が、様々な分野における直接メタノール燃料電池の革新と普及を促進しております。

- 環境意識の高まりがクリーンエネルギーソリューションの需要を牽引し、直接メタノール燃料電池を現実的な代替手段として位置づけております。

- エネルギー需要の増加と政府の優遇措置が、日本のダイレクトメタノール燃料電池市場の成長を推進する主要な要因となっております。

日本ダイレクトメタノール燃料電池市場

CAGR

20.86%

市場規模と予測

2024年市場規模65.34(百万米ドル)2035年市場規模525.0(百万米ドル)

主要企業

Ballard Power Systems(米国カリフォルニア州)、Daimler AG(ドイツ)、三菱重工業(日本)、SFC Energy AG(ドイツ)、東芝(日本)、FuelCell Energy(米国)、Doosan Fuel Cell(韓国)、Horizon Fuel Cell Technologies(シンガポール)

日本の直接メタノール燃料電池市場の動向

直接メタノール型燃料電池市場は現在、顕著な進化を遂げております。この進化は、技術の進歩と環境意識の高まりによって推進されております。日本では、政府がクリーンエネルギーソリューションを積極的に推進しており、これが燃料電池技術への関心の高まりにつながっております。産業が従来のエネルギー源に代わる選択肢を求める中、この市場は勢いを増しているように見受けられます。携帯電子機器や輸送機器など、様々な用途への直接メタノール型燃料電池の統合は、より持続可能なエネルギー実践への移行を示唆しております。さらに、官民の連携により研究開発が促進され、これらの技術の普及が加速する可能性があります。加えて、直接メタノール燃料電池市場は、温室効果ガス排出削減に向けた日本の取り組みからも恩恵を受ける見込みです。エネルギー安全保障とエネルギー源の多様化への注力が、燃料電池システムへの需要をさらに刺激する可能性があります。消費者の環境意識が高まる中、高いエネルギー密度と低排出特性を備えた直接メタノール燃料電池の魅力は増す可能性があります。全体として、持続可能なエネルギー未来の実現に向けた本技術の潜在性を様々な関係者が認識しており、市場は成長の兆しを見せています。

技術的進歩

直接メタノール燃料電池技術における最近の革新は、効率と性能の向上をもたらしています。これらの進歩により、エネルギー変換効率の改善や稼働寿命の延長が期待され、様々な用途における本技術の魅力を高める可能性があります。

政府支援

日本政府は燃料電池技術の開発と導入を積極的に支援しております。クリーンエネルギーソリューションを促進する施策や資金プログラムは、ダイレクトメタノール燃料電池市場の成長に大きく寄与する可能性があります。

環境意識

環境問題に対する国民の意識の高まりが、よりクリーンな代替エネルギーへの需要を牽引しております。消費者や企業が持続可能性を重視する中、ダイレクトメタノール燃料電池市場への関心と導入がさらに高まる可能性があります。

日本の直接メタノール燃料電池市場の推進要因

エネルギー需要の増加

日本におけるエネルギー需要の増加は、直接メタノール燃料電池市場にとって重要な推進要因です。エネルギー源の多様化を図る中、燃料電池の導入が注目を集めています。日本政府は2030年までに温室効果ガス排出量を46%削減するという野心的な目標を設定しており、クリーンエネルギーソリューションへの移行が不可欠となっています。この移行により、ダイレクトメタノール燃料電池市場は恩恵を受ける見込みです。従来型化石燃料に代わる現実的な選択肢を提供します。さらに、住宅・商業分野における効率的なエネルギーソリューションの需要に牽引され、2025年から2030年にかけて年平均成長率(CAGR)約15%で市場が拡大すると予測されています。この傾向は、エネルギー消費者が持続可能性と効率性をますます重視する中、日本の直接メタノール燃料電池市場にとって堅調な将来を示しています。

環境規制

日本の厳格な環境規制は、直接メタノール燃料電池市場の推進力となっています。政府は、炭素排出量の削減と持続可能なエネルギーソリューションの促進を目的とした厳格な基準を確立しています。これらの規制は、産業によりクリーンな技術の採用を促し、それによって燃料電池の需要を増加させています。ダイレクトメタノール燃料電池市場は、こうした規制圧力から恩恵を受ける見込みです。企業は環境規制への順守を求められており、さらに気候変動や持続可能な実践の必要性に対する一般の認識の高まりも市場に好影響を与えるでしょう。その結果、環境責任への重視が高まる中、ダイレクトメタノール燃料電池市場は年間約10%の成長軌道をたどる可能性があります。

技術革新

技術革新は、直接メタノール燃料電池市場を形成する上で極めて重要な役割を果たします。日本は燃料電池技術における進歩で知られており、研究開発に多大な投資を行っています。新素材や新設計の導入により、直接メタノール燃料電池の効率と性能が向上し、消費者にとってより魅力的なものとなっています。例えば、触媒開発における最近の画期的な進歩により、これらの電池の電力密度が向上し、市場での採用拡大が期待されます。ダイレクトメタノール燃料電池市場は、需要の急増が見込まれます。この急増は、こうした革新技術によるコスト削減と信頼性向上によってもたらされるでしょう。その結果、市場は今後5年間で年間約12%の成長率を示す可能性があり、継続的な技術進歩の影響を反映しています。

拡大する産業用途

ダイレクトメタノール燃料電池の産業用途拡大は、日本の市場に大きな影響を与えています。通信、輸送、バックアップ電源システムなどの産業では、その効率性と信頼性から燃料電池技術の採用が増加しています。ダイレクトメタノール燃料電池市場は、特に携帯型電源用途に適しています。従来の電池ではこれらのシナリオでは不十分な場合があります。産業分野が運用効率の向上とダウンタイムの削減を追求する中、ダイレクトメタノール燃料電池の需要は増加すると予想されます。市場アナリストは、産業セグメントが2030年までに総市場シェアの30%以上を占める可能性があると予測しており、堅調な成長ポテンシャルを示しています。この傾向は、多様なエネルギー需要を満たすダイレクトメタノール燃料電池の汎用性と適応性を裏付けています。

政府の奨励策と政策

政府の奨励策と政策は、日本の直接メタノール燃料電池市場を推進する上で重要な役割を果たしています。政府はクリーンエネルギー技術の普及を促進するため、様々な補助金や税制優遇措置を実施しています。例えば環境省は、燃料電池自動車や定置型燃料電池の普及促進に向けた施策を開始しており、これらは直接メタノール燃料電池市場に直接的な恩恵をもたらします。これらの政策は、消費者の経済的障壁を低減するだけでなく、インフラ整備への投資を促進します。その結果、市場は大幅に拡大すると予測されており、2030年までに市場規模が20%増加する可能性が示唆されています。このような支援的な規制環境は、イノベーションを促進し、ダイレクトメタノール燃料電池市場の競争力を高めることが期待されます。

市場セグメントの洞察

日本ダイレクトメタノール燃料電池市場セグメントの洞察

日本ダイレクトメタノール燃料電池市場セグメントの洞察

ダイレクトメタノール燃料電池市場の最終用途別洞察

ダイレクトメタノール燃料電池市場の最終用途別洞察

日本のダイレクトメタノール燃料電池市場は、数多くの最終用途分野において拡大の余地が十分にあります。ダイレクトメタノール燃料電池技術は、民生用電子機器などの分野で携帯性に優れ効率的な電源装置への需要が高まっていることから、その性能が向上しつつあります。軽量・コンパクトで長寿命、かつ迅速な燃料補給が可能な点から、ユーザーに高く評価されております。輸送分野における従来型化石燃料の代替として、より環境に優しく持続可能な選択肢を求める動きが、メタノール燃料電池の重要性を高めております。

電気自動車やハイブリッド車においては、走行距離の延長と排出ガスの削減に貢献するため、特に有用です。

定置型発電分野では、再生可能エネルギーシステムへのダイレクトメタノール燃料電池の導入が急速に進んでおります。この統合により、日本はエネルギー自給と自然災害への耐性という目標を堅持できます。自然災害に脆弱な日本にとって、これは特に重要です。ダイレクトメタノール燃料電池はまた、遠隔地での信頼性の高い電源需要を満たし、軍事用途における携帯型エネルギーシステムの有用性を大幅に向上させます。日本のダイレクトメタノール燃料電池市場は、これらの応用分野を革新の最先端に保つ新たな燃料電池技術により成長しています。

これらの産業が変化するにつれ、特に規制、コスト、新技術に関して、市場の仕組みを変える可能性のある大きな機会と課題が生じています。これらの分野での進展は、よりクリーンなエネルギーソリューションへの大きな転換を示しており、日本のより大きな環境目標や、効率的な電力技術への依存度を高める世界的な傾向と合致しています。

ダイレクトメタノール燃料電池市場タイプ別インサイト

ダイレクトメタノール燃料電池市場タイプ別インサイト

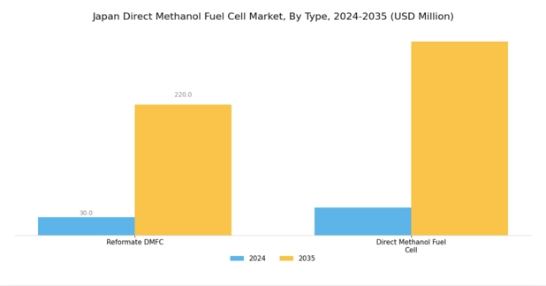

日本の直接メタノール燃料電池市場は、改質メタノール燃料電池(DMFC)および直接メタノール燃料電池といった主要セグメントで構成されています。両セグメントは国内におけるクリーンエネルギーソリューションの推進において重要な役割を担っています。水素を豊富に含む改質ガスを利用する改質DMFCセグメントは、化学エネルギーを電気エネルギーへ変換する効率の高さから、携帯電子機器や非常用電源システムなど多様な用途に適しており、極めて重要です。

一方、直接メタノール燃料電池セグメントは、メタノールを直接燃料として使用できる点が重要であり、燃料の貯蔵や取り扱いが容易であるといった利点から、自動車用途や大型の固定式発電ユニットで広く採用されています。日本における直接メタノール燃料電池市場のこうしたセグメンテーションは、持続可能なエネルギーへの広範な潮流と、エネルギー安全保障および環境持続可能性という国家目標に沿った、同国の炭素排出削減への取り組みを浮き彫りにしています。

さらに、これらの分野における技術開発と研究開発投資の増加は、イノベーションを促進し、日本の複数セクターにおけるメタノール燃料電池システムの性能と普及率を向上させる可能性が高いです。

ダイレクトメタノール燃料電池市場の用途別インサイト

ダイレクトメタノール燃料電池市場の用途別インサイト

日本ダイレクトメタノール燃料電池市場の用途分野は、民生用電子機器、電気自動車、無停電電源装置(UPS)、バックアップ電源システムなど、複数の産業の成長にとって非常に重要です。日本は技術革新で知られる国であり、民生用電子機器産業は燃料電池技術から大きな恩恵を受けています。稼働時間の延長とエネルギー効率の向上を実現し、いずれも顧客満足度維持に重要です。電気自動車市場では、従来型エネルギー源の長期的な代替手段として、ダイレクトメタノール燃料電池の採用が拡大しています。

これにより、環境に優しいソリューションを求める都市が、より迅速に導入できるようになります。さらに、医療、銀行、通信といった信頼性が必須の重要分野では、無停電電源装置(UPS)システムが業務継続に不可欠となっています。特に災害多発地域では、停電に迅速に対応できるバックアップ電源システムの重要性も高まっています。これらの応用分野が相まって、日本のダイレクトメタノール燃料電池市場を牽引しています。これは、同国が再生可能エネルギー技術と長期的な解決策に注力していることを示しています。

直接メタノール燃料電池市場における電極材料の洞察

直接メタノール燃料電池市場における電極材料の洞察

日本における直接メタノール燃料電池市場において、電極材料セグメントは燃料電池技術の開発と効率性において極めて重要な位置を占めております。優れた触媒特性から、白金系材料が好まれる傾向にあり、燃料電池の高性能化と高効率化に貢献しております。しかしながら、コスト上昇と持続可能な解決策の模索から、非白金族金属への移行が進んでおります。これらは十分な性能を維持しつつ、より費用対効果の高い代替案を提供いたします。

複合材料も注目を集めており、様々な物質の優れた特性を組み合わせることで耐久性と性能を向上させることが可能です。この電極材料の多様化は、クリーンエネルギー技術促進に向けた政府の取り組みと歩調を合わせ、エネルギー源の革新と改善に取り組む日本の姿勢によって推進されています。貴金属への依存度低減への重点は、コスト削減に寄与するだけでなく、国内メーカーが革新を起こし、エネルギー分野における経済的・環境的課題の両方に対処する特注ソリューションを創出する機会も提供しています。

総じて、電極材料分野は日本の直接メタノール型燃料電池市場の発展において極めて重要であり、より持続可能で効率的なエネルギーソリューションへの移行を反映しています。

直接メタノール型燃料電池市場 ネイチャーインサイト

直接メタノール型燃料電池市場 ネイチャーインサイト

日本の直接メタノール型燃料電池市場、特にネイチャー分野においては、燃料電池の機能性と効率性に不可欠な燃料電池スタックや燃料電池システムといった重要コンポーネントが含まれます。燃料電池スタックは、化学エネルギーを電気エネルギーに変換する役割を担い、エネルギー密度と出力の向上を推進する上で極めて重要な役割を果たします。

同時に、燃料電池システムは様々なコンポーネントを統合し、携帯型電源や定置型発電など、様々な用途における運用効率と実用性を高めます。この市場の成長は、環境問題とエネルギー安全保障に対処するための持続可能なエネルギーソリューションへの日本の強い注力に起因しています。

さらに、二酸化炭素排出量の削減と再生可能エネルギー技術におけるイノベーション促進を目的とした政府の取り組みが、これらの分野の重要性を確固たるものにしております。クリーンエネルギー代替手段への需要が高まる中、日本は燃料電池スタックと燃料電池システムの両分野において著しい進歩を遂げると予想され、国内のエネルギー需要に対応しつつ、より環境に優しい技術への世界的な移行に歩調を合わせるでしょう。これらの分野への重点的な取り組みは、日本におけるダイレクトメタノール燃料電池市場産業全体におけるその極めて重要な意義を反映しております。

主要企業と競争環境

ダイレクトメタノール燃料電池市場は、主要企業間の技術革新と戦略的提携が融合した、活発な競争環境を示しています。バラード・パワー・システムズ(米国)、三菱重工業(日本)、SFCエナジーAG(ドイツ)などの企業が最前線に立ち、それぞれ異なる事業戦略を採用しています。バラード・パワー・システムズ(米国)は燃料電池効率の技術的進歩を重視し、三菱重工業(日本)は広範な製造能力を活用して生産の拡張性を高めています。SFCエナジーAG(ドイツ)は戦略的提携による市場拡大に注力している模様であり、こうした動きがイノベーションと戦略的提携への依存度を高める競争環境を形成しています。

市場構造は中程度の分散状態にあり、複数の企業が地域密着型製造と最適化されたサプライチェーンを通じて市場シェアを争っています。この分散構造により、携帯型電源システムから定置型エネルギーソリューションまで、多様な用途に対応する幅広い製品群とソリューションが提供されています。主要プレイヤーの総合的な影響力は、市場の要求に対する機敏性と対応力が極めて重要となる競争環境を育んでいます。

2025年10月、バラード・パワー・システムズ(カリフォルニア州)は、商用車向け次世代燃料電池システムの開発に向け、大手自動車メーカーとの提携を発表しました。この協業は、バラードの自動車分野における地位強化だけでなく、持続可能な輸送ソリューションへの需要拡大にも合致する戦略的に重要なものです。本提携により、商用分野における燃料電池技術の導入が加速し、市場浸透率の向上が期待されます。

2025年9月、三菱重工業(日本)は直接メタノール型燃料電池の製造に特化した新生産施設を公開しました。この戦略的措置は、需要増に対応した生産能力拡大への同社の取り組みを示すものです。製造の現地化により、三菱重工業はリードタイムの短縮とサプライチェーン効率の向上を図り、市場における主要プレイヤーとしての地位を確立する方針です。

2025年8月、SFCエナジーAG(ドイツ)は、日本における大規模再生可能エネルギープロジェクト向け燃料電池システムの供給契約を締結しました。この契約は、再生可能エネルギー分野への燃料電池技術統合というSFCの戦略的焦点を裏付けるものであり、持続可能なエネルギーソリューションへの広範な潮流を反映しています。本プロジェクトはSFCの市場存在感を強化し、ダイレクトメタノール燃料電池市場全体の成長に寄与することが期待されます。

2025年11月現在、競争環境はデジタル化、持続可能性、AIなどの先進技術統合によってますます特徴づけられています。戦略的提携は業界構造を形作る上で極めて重要となり、各社が相互補完的な強みを活用し市場提供力を強化することを可能にしています。今後、競争上の差別化は、効率的で持続可能なエネルギーソリューションへの需要増大に対応する中で、従来の価格競争から、イノベーション、技術進歩、サプライチェーンの信頼性への重点へと移行していく見込みです。

業界動向

日本の直接メタノール型燃料電池市場では、三菱重工業、川崎重工業、パナソニックなどの企業が燃料電池技術の革新と導入に注力するなど、近年著しい進展が見られます。2023年10月には、トヨタ自動車と川崎重工業が燃料電池の効率向上とコスト削減を目的とした提携を発表しました。また三菱重工業は、自動車分野における直接メタノール型燃料電池の商用化を促進するプロジェクトを推進中です。

市場では投資の急増も見られ、バラード・パワー・システムズやユナイテッド・テクノロジーズといった企業が、クリーンエネルギーソリューションへの需要増に対応するため生産能力を拡大しています。

合併・買収(M&A)の面では、直近で確定した取引は報告されていませんが、富士通やNECなど主要プレイヤー間の連携が継続していることから、水素技術分野での地位強化を目指す統合傾向がうかがえます。過去2年間、日本政府はエネルギー政策において燃料電池技術の重要性を強調し、同分野の研究開発への注力と資金投入を促進してきました。これにより、ダイレクトメタノール燃料電池市場の成長にとって好ましい環境が整っています。

今後の見通し

日本ダイレクトメタノール燃料電池市場 将来展望

日本のダイレクトメタノール燃料電池市場は、技術進歩とクリーンエネルギーソリューションへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)20.86%で成長が見込まれます。

新たな機会は以下の分野にあります:

- 民生用電子機器向け携帯型電源ソリューションの開発

- 高効率メタノール改質装置の研究への投資

- 燃料電池統合のための自動車メーカーとの提携

2035年までに、市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本ダイレクトメタノール燃料電池市場 タイプ別展望

- 改質型DMFC

- ダイレクトメタノール燃料電池

日本ダイレクトメタノール燃料電池市場 性質別展望

- 燃料電池スタック

- 燃料電池システム

日本ダイレクトメタノール燃料電池市場 用途別展望

- 携帯型電源デバイス

- 輸送

- 定置型発電

- 軍事用途

日本ダイレクトメタノール燃料電池市場 用途別展望

- 民生用電子機器

- 電気自動車

- 無停電電源装置

- バックアップ電源システム

日本ダイレクトメタノール燃料電池市場 電極材料別展望

- 白金

- 非白金族金属

- 複合材料

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模の推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの五力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競争の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 第IV章:定量分析

- 4.1 医薬品用途別(百万米ドル)

- 4.1.1 携帯用電源装置

- 4.1.2 輸送用

- 4.1.3 固定式発電

- 4.1.4 軍事用途

- 4.2 医薬品、種類別(百万米ドル)

- 4.2.1 改質型DMFC

- 4.2.2 直接メタノール燃料電池

- 4.3 医薬品、用途別(百万米ドル)

- 4.3.1 民生用電子機器

- 4.3.2 電気自動車

- 4.3.3 無停電電源装置

- 4.3.4 バックアップ電源システム

- 4.4 医薬品、電極材料別(百万米ドル)

- 4.4.1 白金

- 4.4.2 非白金族金属

- 4.4.3 複合材料

- 4.5 医薬品、用途別(百万米ドル)

- 4.5.1 燃料電池スタック

- 4.5.2 燃料電池システム

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 医薬品分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 医薬品分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 バラード・パワー・システムズ(カナダ)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ダイムラーAG(ドイツ)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な開発動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 三菱重工業(日本)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 SFCエナジーAG(ドイツ)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 東芝株式会社(日本)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な展開

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 燃料電池エネルギー(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な展開

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Doosan Fuel Cell(韓国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ホライゾン・フューエル・セル・テクノロジーズ(シンガポール)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 図表一覧

- 6.1 市場概要

- 6.2 日本市場における最終用途別分析

- 6.3 日本市場におけるタイプ別分析

- 6.4 日本市場における用途別分析

- 6.5 日本市場における電極材料別分析

- 6.6 日本市場における性質別分析

- 6.7 医薬品分野における主要購買基準

- 6.8 MRFRの調査プロセス

- 6.9 医薬品分野におけるDRO分析

- 6.10 医薬品分野における推進要因影響分析

- 6.11 阻害要因の影響分析:医薬品

- 6.12 供給/バリューチェーン:医薬品

- 6.13 医薬品、最終用途別、2024年(%シェア)

- 6.14 医薬品、最終用途別、2024年~2035年 (百万米ドル)

- 6.15 医薬品、種類別、2024年(%シェア)

- 6.16 医薬品、種類別、2024年から2035年(百万米ドル)

- 6.17 医薬品、用途別、2024年(%シェア)

- 6.18 医薬品用途別、2024年から2035年(百万米ドル)

- 6.20 医薬品電極材料別、2024年から2035年 (百万米ドル)

- 6.21 医薬品、性質別、2024年(シェア%)

- 6.22 医薬品、性質別、2024年から2035年(百万米ドル)

- 6.23 主要競合他社のベンチマーキング

- 表一覧

5.1.8.1 売上高および営業利益

6.19 医薬品電極材料別、2024年(シェア%)