❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

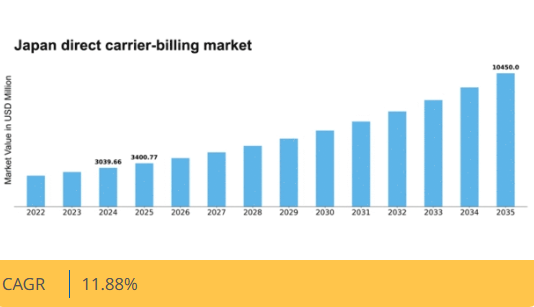

Market Research Futureの分析によると、ダイレクトキャリア課金市場の規模は2024年に30億3966万米ドルと推定された。ダイレクトキャリア課金市場は、2025年の34億770万米ドルから2035年までに104億5000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)11.8%を示すと予測されている。

主要市場動向とハイライト

日本のキャリア決済市場は、技術進歩と消費者の嗜好変化を背景に堅調な成長を遂げている。

- モバイル決済の普及が急速に進み、より便利な取引方法への移行が示されている。

- 規制面でのイノベーション支援が、キャリア決済ソリューションにとって好ましい環境を醸成している。

- 通信事業者とコンテンツプロバイダーの連携が、サービス提供と顧客エンゲージメントを強化している。

- スマートフォン普及率の上昇と消費者の嗜好の変化が、市場拡大を推進する主要な要因である。

日本ダイレクトキャリア課金市場

CAGR

11.88%

市場規模と予測

2024年市場規模3039.66 (百万米ドル)2035年市場規模10450.0 (百万米ドル)CAGR (2025 – 2035)11.88%

主要プレイヤー

Boku(米国)、Fortumo(エストニア)、DIMOCO(オーストリア)、OpenMarket(米国)、MobiWire(フランス)、Telefónica(スペイン)、Airtel(インド)、Vodafone(英国)、Orange(フランス)

日本のダイレクトキャリア決済市場の動向

日本のダイレクトキャリア決済市場は、モバイル決済ソリューションの普及拡大を背景に顕著な成長を遂げている。消費者は利便性と安全性をますます重視するようになり、従来の決済方法からモバイルベースの取引への移行が進んでいる。この傾向は、購入にモバイル端末を利用する傾向が強い若年層で特に顕著である。その結果、サービスプロバイダーは、この需要に応えるため、決済プロセスを効率化する先進技術を統合して提供内容を強化している。さらに、通信事業者とコンテンツプロバイダーの連携により、デジタル商品やサービスのシームレスな取引を可能にする、より強固なエコシステムが育まれている。加えて、直接キャリア決済市場の拡大を支援する規制枠組みも進化している。当局はモバイル決済が経済成長を牽引する可能性を認識し、消費者保護を確保しつつイノベーションを促進する政策を実施している。この規制支援とモバイル決済の受容拡大が相まって、市場の将来性は明るいと言える。環境が変化し続ける中、関係者は変化する消費者の嗜好や技術進歩に適応するため機敏さを保ち、このダイナミックな環境で競争力を維持しなければならない。

モバイル決済の普及拡大

キャリア決済市場では、特に若年層を中心にモバイル決済の利用が急増している。この層は利便性と安全性を重視するため、従来の決済方法よりもモバイル取引を好む傾向にある。その結果、サービスプロバイダーは需要に応えるべく提供内容を強化している。

イノベーションを後押しする規制支援

日本の規制枠組みは、キャリア決済市場を支援する方向で進化している。当局はモバイル決済の経済的可能性を認識し、消費者保護を確保しつつイノベーションを促進する政策を実施している。この規制環境は成長を促進する可能性が高い。

通信事業者とコンテンツプロバイダーの連携

直接キャリア決済市場において、通信事業者とコンテンツプロバイダーの連携が拡大する傾向にある。このパートナーシップにより、デジタル商品・サービスのシームレスな取引が可能となり、消費者とサービスプロバイダー双方に利益をもたらす強固なエコシステムが構築されている。

日本の直接キャリア決済市場の推進要因

変化する消費者の嗜好

日本の消費者の嗜好は、より便利で統合された決済ソリューションへと変化しており、これは直接キャリア決済市場に大きな影響を与えている。消費者が摩擦のない決済体験を求めるようになるにつれ、その簡便性と安全性から直接キャリア決済が好まれる選択肢として浮上している。最近の調査によると、日本のモバイルユーザーの約70%が、デジタルコンテンツの決済において従来の方法よりもキャリア決済を好むと回答している。この消費者行動の変化は、ユーザーフレンドリーな決済ソリューションへの需要を直接キャリア決済市場が活用できる好位置にあることを示唆している。さらに、キャリア決済が人気モバイルアプリと統合されることで、クレジットカードや外部決済プラットフォームを必要とせずに購入できるため、その魅力はさらに高まっている。この傾向は、直接キャリア決済市場におけるさらなる普及と成長を促進する可能性が高い。

スマートフォン普及率の上昇

日本におけるスマートフォンの普及率上昇は、直接キャリア決済市場の重要な推進力である。2025年時点で日本のスマートフォン所有率は90%を超えると予測され、モバイルアプリケーションやデジタルコンテンツへのシームレスなアクセスを可能にする。この傾向は、モバイル取引を好む消費者層の拡大を示しており、便利な決済手段としての直接キャリア決済の魅力を高めている。この変化により、ユーザーがモバイルキャリア経由で直接アプリ内課金やサブスクリプションを利用する傾向が強まり、直接キャリア課金市場は恩恵を受ける。これにより決済プロセスが簡素化されるだけでなく、摩擦が減少するため、デジタルコンテンツプロバイダーのコンバージョン率向上につながる。結果として、日常取引におけるスマートフォンの依存度上昇を原動力に、直接キャリア課金市場は大幅な成長を遂げると予想される。

デジタルコンテンツサービスの拡大

日本におけるデジタルコンテンツサービスの拡大は、キャリア決済市場の重要な推進力である。ストリーミングプラットフォーム、ゲームアプリ、ECサービスの普及に伴い、便利な決済手段への需要が急増している。2025年時点で、日本のデジタルコンテンツ市場は200億ドル以上に達すると予測され、取引の大部分がキャリア決済を通じて行われる見込みである。この成長は、拡大するデジタル経済のシェアを獲得する絶好の機会を直接キャリア決済市場に示している。購入代金をモバイルアカウントに直接課金できる仕組みは、消費者の決済プロセスを簡素化し、デジタルコンテンツへの支出増加を促す。より多くのサービスプロバイダーが直接キャリア決済を採用するにつれ、消費者が利用可能なデジタルサービスの多様化に牽引され、市場の成長は加速する見込みである。

決済システムの技術的進歩

決済システムの技術的進歩は、キャリア決済市場の構造を変革している。強化されたセキュリティプロトコル、生体認証、改良されたユーザーインターフェースといった革新により、キャリア決済は消費者にとってより魅力的なものとなっている。日本では、先進技術のモバイル決済システムへの統合が、消費者の信頼と採用率の向上につながると予想される。2025年時点で、これらの技術導入により直接キャリア決済市場は最大30%成長すると推定される。この技術進化はユーザー体験を向上させるだけでなく、デジタル決済領域で重要なセキュリティや不正利用に関する懸念にも対処する。結果として、ユーザーにとってより安全で効率的な決済プロセスを実現するこれらの進歩は、直接キャリア決済市場に恩恵をもたらすだろう。

デジタル決済を支える規制枠組み

日本の規制枠組みはデジタル決済ソリューションをますます支援する方向へと移行しており、これはキャリア決済市場にとって重要な推進力となっている。日本政府による最近の取り組みは、キャッシュレス取引の促進とデジタル決済エコシステム全体の強化を目的としている。この規制支援はキャリア決済市場内のイノベーションを促進し、通信事業者やサービスプロバイダーが連携して新たなソリューションを開発することを後押しする可能性が高い。新興決済技術に対応する規制の進化に伴い、直接キャリア課金市場は正当性の向上と消費者信頼の増大による恩恵を受けると予想される。さらに、規制政策と業界基準の整合性は、円滑な運営を促進し新規参入障壁を低減する可能性があり、より競争的な市場環境をもたらすかもしれない。

市場セグメントの洞察

日本ダイレクトキャリア課金(DCB)市場 セグメント別洞察

日本ダイレクトキャリア課金(DCB)市場 セグメント別洞察

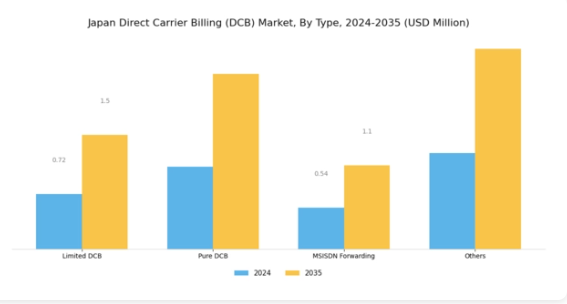

ダイレクトキャリア課金(DCB)市場 タイプ別洞察

ダイレクトキャリア課金(DCB)市場 タイプ別洞察

日本ダイレクトキャリア課金(DCB)市場は、効率化された決済ソリューションへの需要増加に対応するため進化を続けており、その結果、タイプセグメントの多様化が進んでいます。このセグメントは主に、限定型DCB、純粋型DCB、MSISDN転送、その他に分類され、それぞれが市場動向形成において重要な役割を果たしている。限定型DCBとは、購入可能な品目や金額に制限を設けるサービスであり、主に特定の顧客層や製品を対象とする。このアプローチはユーザーの安全性を高め、オンライン支出に慎重なリスク回避層に訴求する。

一方、純粋型DCBはより直接的で制限のない取引手法を可能にし、消費者が中間ステップなしに購入できるため、ユーザー体験とコンバージョン率を向上させます。デジタルコンテンツプロバイダーがユーザーの要求にシームレスに適合する決済ソリューションの統合を模索する中、このセグメントの重要性は増しています。MSISDN転送は、請求にモバイル加入者番号を利用することで際立っており、既知のユーザー識別子を通じて決済プロセスを効率化します。これにより取引時の摩擦が大幅に軽減され、ユーザーの利便性が向上します。

これらの各タイプは、日本における広範なダイレクトキャリア課金(DCB)市場において戦略的役割を担い、多様な消費者ニーズや嗜好に対応している。日本国内でのスマートフォン普及率上昇に伴い市場は大きな勢いを見せており、ダイレクトキャリア課金ソリューションの統合は、デジタル決済領域を効果的に獲得しようとする事業者にとって有益であるだけでなく、不可欠であることを示唆している。日本のモバイル決済エコシステムが成熟を続ける中、DCBサービスにおけるイノベーションの機会が増加しており、新規参入企業と既存プレイヤー双方がサービス拡充を目指しています。

このセグメントの成長は、モバイル決済の受容拡大やデジタルサービスへの移行といった消費者行動の広範なトレンドを反映しています。技術の継続的進化と多様な消費者ニーズが相まって、日本市場におけるこれらのタイプカテゴリーの堅調な実績を支えています。

ダイレクトキャリア課金(DCB)市場プラットフォームの洞察

ダイレクトキャリア課金(DCB)市場プラットフォームの洞察

日本のダイレクトキャリア課金(DCB)市場は、AndroidやiOSなどの主要OSを含むプラットフォームセグメントによって大きく形作られています。このセグメンテーションは、最近の統計によると90%を超える高いスマートフォン普及率を誇る日本の消費者の多様な嗜好を反映しています。支配的なプラットフォームであるAndroidは、キャリア決済を通じたモバイル決済の促進において重要な役割を果たしている。この方法はユーザーに利便性を提供し、購入代金を直接モバイルアカウントに課金することでユーザー体験を向上させ、デジタル消費を促進する。

iOSは市場シェアこそ小さいものの、忠実な顧客基盤と高額取引により重要性を持ち、開発者やコンテンツクリエイターにとって魅力的なプラットフォームとなっている。新興プラットフォームの可能性は、多様な顧客ニーズに対応し決済プロセスを最適化することで、日本ダイレクトキャリア決済(DCB)市場の成長にさらに寄与する。モバイルエコシステムが進化する中、DCBソリューションの高度な統合機会が生まれ、様々なアプリケーションやサービス間でシームレスな取引を促進する。これら全体が、プラットフォームセグメントを日本ダイレクトキャリア決済(DCB)市場拡大の主要な推進力として位置づけている。

ダイレクトキャリア決済(DCB)市場 エンドユーザーインサイト

ダイレクトキャリア決済(DCB)市場 エンドユーザーインサイト

日本ダイレクトキャリア決済(DCB)市場のエンドユーザーセグメントは、様々なメディア・エンターテインメントプラットフォームにおける消費者の支出行動形成に重要な役割を果たしている。特にゲーム業界では、アプリ内課金やダウンロードにシームレスな決済方法を好むユーザーが増加し、日本におけるモバイルゲームの人気拡大を反映して、ダイレクトキャリア決済の導入が急速に進んでいる。

動画コンテンツや映画分野でもDCBが活用され、従来の課金方法よりも便利な決済ソリューションを求める消費者のニーズに応えつつ、ストリーミングサービスへの移行に対応している。音楽分野では、キャリア決済による容易なアクセスと支払いを可能にするサブスクリプションサービスの普及に伴い、大きな変革が起きている。

電子書籍やオンラインサブスクリプションなどDCB市場内のその他のサービスは、これらの主要分野を補完し、多様なデジタルコンテンツを提供することでユーザー体験を向上させている。この成長軌道は、便利な決済方法が消費者エンゲージメントを促進し、全体的なユーザー体験を向上させる日本のデジタル革新推進と合致している。全体として、日本のダイレクトキャリア決済(DCB)市場のセグメンテーションは、決済の利便性とアクセシビリティを重視し、多様なエンターテインメントプラットフォームにおけるデジタル消費の成長を牽引している。

ダイレクトキャリア課金(DCB)市場 認証方式に関するインサイト

ダイレクトキャリア課金(DCB)市場 認証方式に関するインサイト

日本ダイレクトキャリア課金(DCB)市場における認証方式セグメントは、消費者と事業者双方にとって安全な取引を確保する上で重要な役割を担っています。日本でデジタル決済が拡大を続ける中、認証方法の重要性が増しており、単一要素認証と二要素認証がこの分野の主要な構成要素となっています。単一要素認証は実装が簡便である一方、その使いやすさと速度から広く採用され、利便性を重視するユーザーに対応している。

しかし、セキュリティ脆弱性への認識が高まるにつれ、二要素認証が注目を集めつつある。これは詐欺や不正アクセスに対する追加の保護層を提供し、日本のサイバーセキュリティ強化への注力という観点から極めて重要である。このセグメンテーションは、決済方法において利便性とセキュリティのバランスをますます求める消費者の進化するニーズを反映している。より高度なデジタル取引が主流となる中、堅牢な認証ソリューションへの需要は拡大し、日本のダイレクトキャリア課金(DCB)市場におけるイノベーションを促進し、最終的に市場全体の動向に影響を与えると予想される。

安全な課金プロセスへの注目の高まりは、安全なデジタル経済の育成を目指す日本の取り組みと合致し、今後数年間で大きな成長機会をもたらす。

主要プレイヤーと競争環境

日本の直接キャリア課金市場は、モバイル決済ソリューションの普及拡大とシームレスなデジタル取引への需要増大に牽引され、ダイナミックな競争環境が特徴である。Boku(米国)、Fortumo(エストニア)、DIMOCO(オーストリア)といった主要プレイヤーは、これらのトレンドを活用する戦略的ポジションを確立している。Boku(米国)は、日本の消費者の独自の嗜好に応えるため、サービス提供を強化しつつ、現地通信事業者との提携拡大に注力している。Fortumo(エストニア)は、ユーザー体験の効率化と取引の摩擦低減を目指し、決済ソリューションの革新を重視している。DIMOCO(オーストリア)は、アジア太平洋市場でのより強固な基盤構築を目指し、地域拡大を積極的に推進しており、これは競合他社間で事業範囲の拡大を図る広範な傾向を示している。

これらの企業が採用するビジネス戦術は、市場での存在感を最適化するための協調的な取り組みを反映している。特に日本のような微妙なニュアンスを持つ市場では、サービスのローカライズと消費者行動への適応が重要な戦略である。競争構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っているが、主要企業の影響力は明白だ。彼らの集合的な戦略は市場ダイナミクスを形成するだけでなく、新興プレイヤーのためのベンチマークも設定している。

2025年10月、Boku(米国)は主要な日本の通信事業者との戦略的提携を発表し、直接キャリア決済機能を強化した。この動きは、Bokuがより大規模な顧客基盤にアクセスし、取引量の増加と市場地位の強化を可能にする点で重要である。この提携は、デジタルコンテンツの決済プロセスを円滑化し、消費者が求める利便性への期待に沿うものと期待されている。

2025年9月、Fortumo(エストニア)は日本のゲーム業界向けに特化した新たなモバイル決済ソリューションを発表した。この取り組みは、著しい成長を遂げているゲーム内課金需要の増加に対応する点で注目に値する。Fortumoはこのニッチ分野に焦点を当てることで、直接キャリア決済ソリューションへの依存度が高まるゲーム市場で大きなシェア獲得を目指す。

2025年8月、DIMOCO(オーストリア)は決済処理システムに高度な不正防止技術を統合し、サービスポートフォリオを拡充した。セキュリティ懸念が最優先される市場において、この戦略的強化は極めて重要である。セキュリティを最優先することで、DIMOCOは顧客を保護するだけでなく、デジタル決済環境における長期的な成功に不可欠な消費者との信頼関係を構築している。

2025年11月現在、キャリア直接課金市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます定義されつつある。主要プレイヤー間の戦略的提携が市場構造を形成し、イノベーションを促進し、サービス提供を強化している。価格競争から技術的進歩とサプライチェーンの信頼性への焦点移行が明らかである。イノベーションを優先し、進化する消費者ニーズに適応する企業が、この競争環境におけるリーダーとして台頭する可能性が高い。

業界動向

日本のダイレクトキャリア課金(DCB)市場では、特にNTTドコモ、KDDI、ソフトバンクといった企業が決済オプションの拡充を積極的に進めるなど、顕著な進展が見られる。2023年9月にはNTTドコモがDCBサービスの強化を発表し、ユーザーがオンライン購入をシームレスに行えるようにすることで顧客エンゲージメントの向上を図った。KDDIは様々なアプリ開発者と連携し、モバイルアプリケーションにおけるDCBの受け入れを強化。代替決済手段を求めるユーザーの利便性を向上させている。

FastPayやBokuも注目を集め、よりアクセスしやすい課金オプションへの需要増に対応する革新的なソリューションを提供している。特に2023年3月には、楽天が決済エコシステム強化のためMobile Billの買収を完了。ユーザー基盤向けの取引効率化を目指している。市場では競争が激化しており、GMOペイメントゲートウェイとFortumoが戦略的提携を通じて日本での事業拡大を図っている。

市場評価額の着実な成長は、スマートフォン普及率の向上と決済手段のデジタル化を背景に、DCBソリューションへの消費者嗜好が高まっていることを反映している。日本政府も経済戦略の一環としてキャッシュレス取引を推進している。

将来展望

日本のダイレクトキャリア決済市場における将来展望

日本のダイレクトキャリア課金市場は、モバイル決済の普及とデジタルコンテンツ消費の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)11.88%で成長すると予測される。

新たな機会は以下の分野に存在する:

- パーソナライズド課金ソリューションのためのAI駆動型分析の統合

- サブスクリプションサービスにおけるゲーム・エンターテインメント分野への拡大

- 決済プロセス効率化のためのECプラットフォームとの提携

2035年までに市場は堅調な成長を達成し、主要決済手段としての地位を確固たるものとすると予想される。

市場セグメンテーション

日本の直接キャリア決済市場 タイプ別見通し

- 限定型DCB

- 純粋型DCB

- MSISDN転送

- その他

日本の直接キャリア決済市場 プラットフォーム別見通し

- Android

- iOS

- その他

日本の直接キャリア決済市場 アプリケーション別見通し

- ゲーム・アプリ

- 動画コンテンツ・映画

- 音楽

- その他

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量的分析

- 4.1 情報通信技術(ICT)、タイプ別(百万米ドル)

- 4.1.1 限定DCB

- 4.1.2 純粋DCB

- 4.1.3 MSISDN転送

- 4.1.4 その他

- 4.2 情報通信技術、用途別(百万米ドル)

- 4.2.1 ゲームおよびアプリ

- 4.2.2 動画コンテンツおよび映画

- 4.2.3 音楽

- 4.2.4 その他

- 4.3 情報通信技術、プラットフォーム別(百万米ドル)

- 4.3.1 Android

- 4.3.2 iOS

- 4.3.3 その他 5

- 4.1 情報通信技術(ICT)、タイプ別(百万米ドル)

- セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Boku(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Fortumo(エストニア)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な展開

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 DIMOCO(オーストリア)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 OpenMarket(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 MobiWire (FR)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Telefónica (ES)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Airtel (IN)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ボーダフォン(英国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 オレンジ(フランス)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Boku(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(タイプ別)

- 6.3 日本市場分析(用途別)

- 6.4 日本市場分析(プラットフォーム別)

- 6.5 情報通信技術(ICT)の主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 情報通信技術(ICT)のDRO分析

- 6.8 情報通信技術(ICT)の推進要因影響分析

- 6.9 情報通信技術(ICT)の抑制要因影響分析

- 6.10 供給/バリューチェーン:情報通信技術

- 6.11 情報通信技術、タイプ別、2024年(%シェア)

- 6.12 情報通信技術、タイプ別、2024年~2035年 (百万米ドル)

- 6.13 情報通信技術(ICT)、用途別、2024年(%シェア)

- 6.14 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

- 6.15 情報通信技術、プラットフォーム別、2024年(シェア%)

- 6.16 情報通信技術、プラットフォーム別、2024年から2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 用途別、2025-2035年(百万米ドル)

- 7.2.3 プラットフォーム別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競争環境