❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

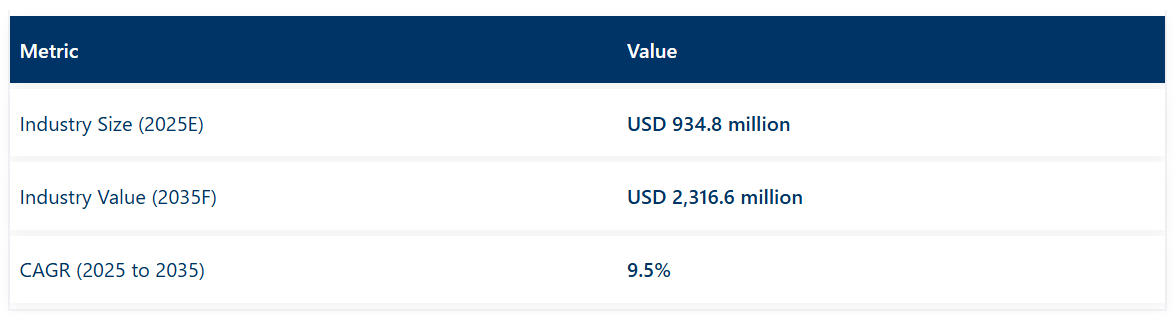

世界のデジタル遠隔病理学市場は、2025年に9億3480万米ドルと予測され、2035年までに23億1660万米ドルに達すると見込まれています。

予測期間中は、人工知能(AI)、クラウドコンピューティング、全スライド画像(WSI)などの先進技術の統合により、年平均成長率(CAGR)9.5%で成長すると見込まれています。

これらの革新技術は診断精度を高め、遠隔診療を可能にすることで、世界的な病理医不足の課題に取り組んでいます。市場の成長はさらに、効率的かつ迅速な診断ソリューションを必要とする慢性疾患の増加によって推進されています。

医療機関では、業務フローの効率化、検査結果の迅速化、患者様の治療成果向上を目的として、デジタル遠隔病理診断を導入しています。これらの要因が相まって、遠隔診療サービス、AI駆動型診断、クラウドベース病理プラットフォームにおける機会が生まれ、市場の堅調な将来性を示しています。世界中の医療システムがデジタルトランスフォーメーションを優先し続ける中、デジタル遠隔病理学市場は持続的な成長と革新の途上にあります。

デジタル遠隔病理学市場の主要企業には、ライカバイオシステムズ、フィリップス・ヘルスケア、ロシュ・ダイアグノスティックス、3DHISTECH、インディカラボラトリーズなどが挙げられます。これらの企業は、最先端のデジタル病理ソリューションの開発と導入の最前線に立っています。2024年には、オプティスキャン・イメージング社が、プロルシッド・テクノロジーズ社との提携により開発した革新的なクラウド接続型遠隔病理プラットフォームのベータ段階を成功裏に完了したと発表しました。この進展はデジタル病理学における重要な進歩であり、患者画像セッションにおけるリアルタイムの遠隔共同作業を可能にします。

オプティスキャン社の最高経営責任者兼代表取締役、カミーユ・ファラー博士は次のように述べています。「当社の遠隔病理診断プラットフォームのベータ段階テスト結果に大変満足しております。このプラットフォームはオプティスキャンの共焦点イメージング技術を活用し、デジタル病理学を変革するものです。この重要な開発段階は、この画期的なプロジェクトにおけるパートナーであるプロルシッド・テクノロジーズ社の尽力なしには実現できませんでした。ベータテストでは、画像診断と遠隔診断の間のギャップを効果的に埋める、クラウド接続型の遠隔病理診断プラットフォームを構築するという目標を達成し、シームレスで安全かつ効率的なワークフローを提供できることを実証しました。」

北米はデジタル遠隔病理診断市場において主導的な存在であり、先進的な医療技術の早期導入と医療インフラへの多額の投資が特徴です。この地域の成長は、診断手順へのAI統合、電子健康記録の広範な導入、そしてイノベーションを促進する支援的な規制枠組みによって推進されています。学術機関や研究センターは、診断の精度と効率性を高めるデジタル病理ツールの開発・改良に向け、業界リーダーと積極的に連携しています。

さらに、特に地方や医療サービスが不足している地域における遠隔病理サービスの需要増加は、医療提供者に遠隔病理ソリューションの導入を促しており、これにより地域全体で専門的な診断サービスへのアクセスが拡大しています。

ヨーロッパのデジタル遠隔病理市場は、医療システムの近代化と診断サービス向上を目指す政府主導の施策により、著しい成長を遂げております。ドイツ、英国、オランダなどの国々は、遠隔病理の導入促進に向けデジタルインフラへの投資を進めております。公的医療機関と民間企業との共同プロジェクトは、AIベースの診断ツールやクラウド型病理プラットフォームにおけるイノベーションを促進しております。

欧州連合(EU)がデータプライバシーと相互運用性を重視する姿勢は、標準化されたデジタル病理ソリューションの開発を形作り、安全かつ効率的な情報交換を保証しています。さらに、遠隔相談サービスによる病理医不足の解消に注力するヨーロッパの取り組みは、遠隔病理診断の導入を加速させ、ヨーロッパ全域における診断能力と患者ケアの向上に寄与しています。

主要投資セグメント別デジタル遠隔病理診断市場分析

創薬・開発分野が市場を牽引:効率的なバイオマーカー解析とハイスループットスクリーニングの需要増加が要因

創薬・開発分野のアプリケーションセグメントは、2025年にデジタル遠隔病理学市場において37.8%の収益シェアを占め、主導的立場を維持すると予測されます。この優位性は、前臨床・臨床研究段階におけるバイオマーカー発見、組織プロファイリング、定量的画像解析の強化に向け、デジタル病理学ツールへの依存度が高まっていることに起因します。AIおよび機械学習の統合により強化された遠隔病理プラットフォームは、意思決定の迅速化と化合物有効性評価における人的バイアスの低減を目的として広く導入されています。

さらに、製薬企業が採用する分散型研究モデルは、クラウドベースで相互運用可能な病理システムの必要性を生み出し、研究開発チーム間のグローバルな連携を可能にしています。規制当局もデジタルデータ検証フレームワークを推奨しており、医薬品申請におけるデジタル画像技術の採用を促進しています。

製薬・バイオテクノロジー企業が主導的立場に:拡張性のあるイメージングプラットフォームへの積極投資が要因

製薬・バイオテクノロジー企業セグメントは、2025年に市場総収益の約43.7%を占めると予測され、デジタル遠隔病理学市場における最大のエンドユーザーグループとなる見込みです。このセグメントの優位性は、デジタル病理プラットフォームの分析能力を強化するAI統合診断ツールへの堅調な投資に起因しています。これらの企業は、大規模な医薬品パイプラインを支援するため遠隔病理の採用を優先し、地理的な制約を超えたリアルタイムの仮想病理レビューを実現しています。

さらに、個別化医療の推進と臨床試験件数の増加に伴い、迅速かつ再現性のある病理評価が求められており、デジタル遠隔病理システムがこれを効果的に解決しています。主要な成長要因としては、自動化された組織画像管理と規制順守を支援するクラウドベースインフラへの産業移行も挙げられます。

既存の検査情報システム(LIS)との統合により、ワークフロー効率はさらに向上しました。その結果、イノベーション主導の研究開発、費用対効果、臨床的拡張性への注目が高まり、製薬・バイオテクノロジー企業がこの進化する分野の主要なステークホルダーとしての地位を確立しています。

課題と機会

課題

低・中所得国における導入の遅れが市場成長を阻害

この構想を実現する上で最大の障壁の一つは、低・中所得国(LMICs)における遠隔病理診断インフラへのアクセス不足です。デジタル病理学が世界のより豊かな地域で診断に革命をもたらしたにもかかわらず、コスト要因、不十分なITインフラ、低いデジタルリテラシーに制約されるLMICの医療機関では導入が停滞しています。

全スライド画像(WSI)システムやクラウドストレージソリューションの法外なコストも大きな制約要因であり、小規模な病院や検査室が従来の顕微鏡検査から移行することを妨げています。これらの地域では、規制上の遅延やデータセキュリティに関する懸念など、遠隔病理ネットワークの導入を複雑にするその他の障壁も存在しています。

こうした課題を克服するため、戦略的提携、低コストのデジタル技術、遠隔病理診断対応の地域医療インフラへの投資が進められ、遠隔病理診断の普及範囲が拡大し、医療サービスが行き届いていない地域の診断能力が向上する見込みです。

機会

遠隔病理ネットワークの拡大による診断アクセスの強化

デジタル遠隔病理市場で最も成長している分野は、世界中の専門診断サービスへのアクセスを向上させる遠隔病理ネットワークの構築です。これにより遠隔地の病理医が同時に連携でき、診断の所要時間を大幅に短縮し、訓練された専門家が不足している地域における世界的な効率性を最適化します。

さらに、病院内や検査環境、その他の関係機関における病理ワークフローの集中化がもたらす有益な影響も、現在の医療環境におけるデジタル病理の必要性に関して注目されています。様々な医療機関を共有デジタル病理ネットワークで接続することで、診断性能が向上し、運営経費が削減されます。

データの拡張可能な保存を可能にするクラウドベースの病理ソフトウェアの導入増加も、成長に寄与する要因です。投資の増加、政策面での支援、遠隔病理診断の利点に対する認識の高まりを背景に、市場は急成長が見込まれます。特に、将来を見据えた診断能力の確保を目指す市場において顕著です。

国別分析

アメリカ合衆国

市場見通し

アメリカ合衆国は、技術の進歩、病理医の不足、AI支援診断機器への需要拡大を原動力に、デジタル遠隔病理診断分野で世界をリードしています。遠隔診療やセカンドオピニオンのための遠隔医療・デジタル病理機器への関心の高まりが、診断の効率性を向上させています。クラウドベースの病理プラットフォームと全スライド画像(WSI)は、病院や研究センターにおける病理検査プロセスの効率化を促進する二つの技術です。

市場成長要因

- 病理医の不足と業務量の増加:病理サービスへの需要拡大が、遠隔診断ソリューションの必要性を高めています。

- AIおよび機械学習の進歩:AI駆動の画像解析が診断精度と効率性を向上させています。

- 遠隔医療および遠隔診断の拡大:バーチャル病理学相談の台頭により、医療サービスが行き届いていない地域へのアクセスが向上しています。

- デジタル病理システムに対する規制当局の承認:FDAがAI支援型およびデジタル病理ソリューションを承認し、導入を促進しています。

- 研究開発への強力な投資:米国は、がん診断および精密医療向けのAI搭載遠隔病理学ソリューションにおいて主導的立場にあります。

インド

市場見通し

インドの遠隔病理学デジタル市場は、医療のデジタル化ニーズの高まり、地方や準都市部における熟練病理医の不足、AIベース診断へのアクセス拡大を背景に、かつてない速さで成長しております。病院や診断センターにおける導入は、医療ツーリズムの増加とデジタル病理学ソリューションの費用対効果の高さにより促進されております。

市場成長要因

- 医療インフラの拡大:政府および民間病院がデジタル病理ソリューションへの投資を進めています。

- 遠隔地における訓練を受けた病理医の不足:遠隔病理診断は、地方地域における診断サービスの格差を埋めています。

- AIベースの診断スタートアップ企業の成長:インドのテクノロジー企業が、AIを活用した病理ソリューションの革新を進めています。

- がん検診および早期診断への需要の高まり:デジタル病理診断は、腫瘍学における精密医療を向上させています。

- クラウドおよびモバイルベースの病理サービスの採用:デジタルプラットフォームにより病理サービスがより利用しやすくなっています。

ドイツ

市場見通し

ドイツは、高度に発達した医療インフラ、AI支援診断に対する強力な規制支援、病院や研究機関によるデジタル病理ソリューションの高い採用率(90%以上)により、デジタル遠隔病理市場において主導的な存在です。台湾は遠隔病理診断の先駆者であり、自動化画像処理とAI支援がん診断を重視しています。

市場成長要因

- AI搭載病理診断ソリューションへの高水準投資:ドイツは病理分野におけるAI駆動型診断のリーダーです。

- 政府と民間セクターの強力な連携:官民パートナーシップが遠隔病理診断の革新を推進しています。

- ロボットと自動画像解析の統合:高度な自動化が病理ワークフローの効率性を向上させています。

- がん・慢性疾患の増加傾向:高精度診断の需要増が市場拡大を牽引しています。

- データセキュリティとコンプライアンス重視:ドイツの厳格な医療データ保護法が安全な遠隔病理診断ソリューションを支えています。

中国

市場展望

中国におけるデジタル遠隔病理診断市場の拡大は、AI駆動型医療ソリューションへの投資増加、病理サービス近代化に向けた政府の取り組み、遠隔診断需要の高まりによるものです。国内の遠隔病理プロバイダーも、コスト効率に優れ拡張性のあるソリューションを開発しています。

市場成長要因

- 医療デジタル化における政府の取り組み:国家政策がAI駆動型遠隔病理の導入を促進しています。

- がん発生率の増加と精密医療への需要:正確な病理診断の必要性が高まっています。

- 国内AI活用病理スタートアップの台頭:中国企業はAI駆動型デジタル病理ソリューションで革新を進めています。

- スマート病院・遠隔医療プラットフォームのネットワーク拡大:病院では遠隔病理診断を仮想医療サービスに統合しています。

- 医療研究の増加とAI駆動の画像処理:中国は次世代デジタル病理技術に多額の投資を行っています。

英国

市場見通し

英国では、NHS(国民保健サービス)が支援するデジタル変革の取り組み、病理分野における自動化需要の増加、公的・民間医療機関間の連携強化により、デジタル遠隔病理診断の高い成長率が期待されています。AIベースの病理診断は、がん診断の精度向上と病理ワークフローの効率化を図る上で、国内で最も注目を集める分野です。

市場成長要因

- NHSによるデジタル病理インフラへの投資:政府主導の施策により、病院におけるAI搭載遠隔病理診断システムの導入が促進されています。

- 病理医不足への対応:遠隔病理サービスにより、専門的な診断へのアクセスが改善されています。

- がん・疾患スクリーニングへのAI統合:AI駆動型病理ソリューションが腫瘍学分野のワークフロー効率化に貢献しています。

- 学術・研究連携の拡大:大学や医療センターがAI駆動型病理学の革新に取り組んでいます。

- クラウドベース病理プラットフォームの普及拡大:病理データのクラウドストレージ移行により、アクセス性が向上しています。

競争環境

遠隔病理学(テレパトロジー)とは、その名称が示す通り、病理プロセス効率化を目的として、病理画像をインターネットや広域ネットワーク経由で送信する技術です。販売されている遠隔病理診断システムは、光学顕微鏡などの診断用画像技術から得られた画像を統合するために使用されるハードウェアとソフトウェアで構成されています。

競争力を維持するため、各社は高解像度デジタルスライドスキャナー、クラウドベースの病理プラットフォーム、統合型AI診断ツールを導入しています。これらは既存の医療画像企業と新興ヘルスケア技術企業の役割を担い、新たなデジタル病理プラットフォームを定義するでしょう。

主要プレイヤー

- Ventana Medical Systems (Roche)

- Indica Labs

- OptraSCAN

- Sectra AB

- Visiopharm

主要セグメント

用途別:

創薬・開発、研修・教育、臨床病理学、基礎・応用研究、その他

エンドユーザー別:

製薬・バイオテクノロジー企業、病院、学術・研究機関、その他

地域別:

北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカ

目次

- エグゼクティブサマリー

- 産業紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の産業動向を含む)

- 世界市場の需要(米ドルベースの価値)および数量(単位)分析(2020年から2024年)、ならびに予測(2025年から2035年)(過去分析および将来予測を含む)

- 世界市場 – 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 用途別

- エンドユーザー別

- 地域別

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、用途別

- 創薬および開発

- 研修および教育

- 臨床病理学

- 基礎および応用研究

- その他

- エンドユーザー別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 製薬・バイオテクノロジー企業

- 病院

- 学術・研究機関

- その他

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 北米

- ラテンアメリカ

- 東アジア

- 南アジアおよび太平洋地域

- 西ヨーロッパ

- 東ヨーロッパ

- 中東およびアフリカ

- 北米における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- ラテンアメリカにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジアおよび太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国におけるアプリケーション別、エンドユーザー別の2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

- ライカバイオシステムズ (Danaher)

- フィリップス・医療

- ロシュ・ダイアグノスティックス

- 浜松ホトニクス

- 3DHISTECH Ltd.

- ベンタナ・メディカル・システムズ (ロシュ)

- インディカ・ラボラトリーズ

- オプトラスキャン

- セクトラAB

- ヴィジオファーム

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表2:種類別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表3:エンドユース別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表4:国別北米市場規模(百万米ドル)予測(2020年~2035年)

- 表5:北米市場規模(百万米ドル)予測(種類別、2020年から2035年)

- 表6:北米市場規模(百万米ドル)予測(最終用途別、2020年から2035年)

- 表7:ラテンアメリカ市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表8:ラテンアメリカ市場規模(百万米ドル)予測(種類別、2020年から2035年)

- 表9:ラテンアメリカ市場規模(百万米ドル)予測(最終用途別、2020年から2035年)

- 表10:西ヨーロッパ市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表11:西ヨーロッパ市場規模(百万米ドル)予測(種類別、2020年から2035年)

- 表12:西ヨーロッパ市場規模(百万米ドル)予測(最終用途別、2020年から2035年)

- 表13:東ヨーロッパ市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表14:東ヨーロッパ市場規模(百万米ドル)-種類別予測(2020年~2035年)

- 表15:東ヨーロッパ市場規模(百万米ドル)-最終用途別予測(2020年~2035年)

- 表16:南アジア・太平洋市場規模(百万米ドル)-国別予測(2020年~2035年)

- 表17:南アジア・太平洋地域市場規模(百万米ドル)予測(種類別、2020年から2035年)

- 表18:南アジア・太平洋地域市場規模(百万米ドル)予測(最終用途別、2020年から2035年)

- 表19:東アジア市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表20:東アジア市場規模(百万米ドル)予測(種類別、2020年から2035年)

- 表21:東アジア市場規模(百万米ドル)予測(最終用途別、2020年から2035年)

- 表22:中東・アフリカ市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表23:中東・アフリカ地域市場規模(百万米ドル)予測(種類別、2020年~2035年)

- 表24:中東・アフリカ地域市場規模(百万米ドル)予測(最終用途別、2020年~2035年)

図表一覧

- 図1:種類別グローバル市場規模(百万米ドル)、2025年から2035年

- 図2:最終用途別グローバル市場規模(百万米ドル)、2025年から2035年

- 図3:地域別グローバル市場規模(百万米ドル)、2025年から2035年

- 図4:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図5:地域別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図6:地域別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図7:種類別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図8:種類別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図9:種類別グローバル市場前年比成長率(%)予測(2025年~2035年)

- 図10:エンドユース別グローバル市場規模(百万米ドル)分析(2020年~2035年)

- 図11:エンドユース別グローバル市場シェア(%)およびBPS分析(2025年~2035年)

- 図12:用途別グローバル市場前年比成長率(%)予測(2025年~2035年)

- 図13:種類別グローバル市場の魅力度(2025年~2035年)

- 図14:用途別グローバル市場の魅力度(2025年~2035年)

- 図15:地域別グローバル市場魅力度(2025年~2035年)

- 図16:北米市場規模(百万米ドル)-種類別(2025年~2035年)

- 図17:北米市場規模(百万米ドル)-最終用途別(2025年~2035年)

- 図18:北米市場規模(百万米ドル)国別、2025年から2035年

- 図19:北米市場規模(百万米ドル)国別分析、2020年から2035年

- 図20:北米市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図21:北米市場における国別前年比成長率(%)予測(2025年~2035年)

- 図22:北米市場における種類別市場規模(百万米ドル)分析(2020年~2035年)

- 図23:北米市場における種類別市場シェア(%)および1株当たり利益(BPS)分析(2025年~2035年)

- 図24:北米市場における種類別前年比成長率(%)予測(2025年~2035年)

- 図25:北米市場における最終用途別市場規模(百万米ドル)分析(2020年~2035年)

- 図26:北米市場における最終用途別市場シェア(%)およびBPS分析(2025年~2035年)

- 図27:北米市場における用途別年間成長率(%)予測(2025年~2035年)

- 図28:北米市場における種類別魅力度(2025年~2035年)

- 図29:北米市場における用途別魅力度(2025年~2035年)

- 図30:北米市場の国別魅力度(2025年~2035年)

- 図31:ラテンアメリカ市場規模(百万米ドル)-種類別(2025年~2035年)

- 図32:ラテンアメリカ市場規模(百万米ドル)-最終用途別(2025年~2035年)

- 図33:国別ラテンアメリカ市場規模(百万米ドル)、2025年から2035年

- 図34:国別ラテンアメリカ市場規模(百万米ドル)分析、2020年から2035年

- 図35:国別ラテンアメリカ市場シェア(%)およびBPS分析、2025年から2035年

- 図36:ラテンアメリカ市場の国別前年比成長率(%)予測(2025年~2035年)

- 図37:ラテンアメリカ市場規模(百万米ドル)の種類別分析(2020年~2035年)

- 図38:ラテンアメリカ市場規模の種類別シェア(%)およびBPS分析(2025年~2035年)

- 図39:ラテンアメリカ市場における種類別前年比成長率(%)予測(2025年~2035年)

- 図40:ラテンアメリカ市場における最終用途別市場規模(百万米ドル)分析(2020年~2035年)

- 図41:ラテンアメリカ市場における最終用途別市場シェア(%)およびBPS分析(2025年~2035年)

- 図42:ラテンアメリカ市場における用途別前年比成長率(%)予測(2025年~2035年)

- 図43:ラテンアメリカ市場における種類別魅力度(2025年~2035年)

- 図44:ラテンアメリカ市場における用途別魅力度(2025年~2035年)

- 図45:ラテンアメリカ市場の国別魅力度(2025年から2035年)

- 図46:西ヨーロッパ市場規模(百万米ドル)-種類別(2025年から2035年)

- 図47:西ヨーロッパ市場規模(百万米ドル)-最終用途別(2025年から2035年)

- 図48:西ヨーロッパ市場規模(百万米ドル)国別、2025年から2035年

- 図49:西ヨーロッパ市場規模(百万米ドル)国別分析、2020年から2035年

- 図50:西ヨーロッパ市場シェア(%)およびBPS分析 国別、2025年から2035年

- 図51:西ヨーロッパ市場 前年比成長率(%)予測(国別、2025年~2035年)

- 図52:西ヨーロッパ市場規模(百万米ドル)分析(種類別、2020年~2035年)

- 図53:西ヨーロッパ市場シェア(%)およびBPS分析(種類別、2025年~2035年)

- 図54:西ヨーロッパ市場 種類別 前年比成長率(%)予測(2025年~2035年)

- 図55:西ヨーロッパ市場 最終用途別 市場規模(百万米ドル)分析(2020年~2035年)

- 図56:西ヨーロッパ市場 最終用途別 市場シェア(%)およびBPS分析(2025年~2035年)

- 図57:西ヨーロッパ市場における用途別前年比成長率(%)予測(2025年~2035年)

- 図58:西ヨーロッパ市場における種類別市場魅力度(2025年~2035年)

- 図59:西ヨーロッパ市場における用途別市場魅力度(2025年~2035年)

- 図60:西ヨーロッパ市場の国別魅力度(2025年~2035年)

- 図61:東ヨーロッパ市場の種類別市場規模(百万米ドル)(2025年~2035年)

- 図62:東ヨーロッパ市場の用途別市場規模(百万米ドル)(2025年~2035年)

- 図63:東ヨーロッパ市場規模(百万米ドル)国別推移(2025年~2035年)

- 図64:東ヨーロッパ市場規模(百万米ドル)国別分析(2020年~2035年)

- 図65:東ヨーロッパ市場シェア(%)およびBPS分析(国別)(2025年~2035年)

- 図66:東ヨーロッパ市場 前年比成長率(%)予測(国別、2025年~2035年)

- 図67:東ヨーロッパ市場 市場規模(百万米ドル)分析(種類別、2020年~2035年)

- 図68:東ヨーロッパ市場 市場シェア(%)およびBPS分析(種類別、2025年~2035年)

- 図69:東欧市場における種類別前年比成長率(%)予測(2025年~2035年)

- 図70:東欧市場における最終用途別市場規模(百万米ドル)分析(2020年~2035年)

- 図71:東欧市場における最終用途別市場シェア(%)およびBPS分析(2025年~2035年)

- 図72:東ヨーロッパ市場における用途別前年比成長率(%)予測(2025年~2035年)

- 図73:東ヨーロッパ市場における種類別市場魅力度(2025年~2035年)

- 図74:東ヨーロッパ市場における用途別市場魅力度(2025年~2035年)

- 図75:東ヨーロッパ市場の国別魅力度(2025年~2035年)

- 図76:南アジア・太平洋地域の市場規模(百万米ドル)-種類別(2025年~2035年)

- 図77:南アジア・太平洋地域の市場規模(百万米ドル)-最終用途別(2025年~2035年)

- 図78:南アジア・太平洋地域市場規模(百万米ドル)国別推移(2025年~2035年)

- 図79:南アジア・太平洋地域市場規模(百万米ドル)国別分析(2020年~2035年)

- 図80:南アジア・太平洋地域市場シェア(%)およびBPS分析(国別、2025年~2035年)

- 図81:南アジア・太平洋地域市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図82:南アジア・太平洋地域市場規模(百万米ドル)の種類別分析(2020年から2035年)

- 図83:南アジア・太平洋市場における種類別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図84:南アジア・太平洋市場における種類別前年比成長率(%)予測(2025年~2035年)

- 図85:南アジア・太平洋地域市場規模(百万米ドル)用途別分析、2020年から2035年

- 図86:南アジア・太平洋地域市場規模シェア(%)およびBPS用途別分析、2025年から2035年

- 図87:南アジア・太平洋市場における用途別年間成長率(%)予測(2025年~2035年)

- 図88:南アジア・太平洋市場における種類別市場魅力度(2025年~2035年)

- 図89:南アジア・太平洋市場における用途別市場魅力度(2025年~2035年)

- 図90:南アジア・太平洋地域市場の国別魅力度(2025年から2035年)

- 図91:東アジア市場規模(百万米ドル)-種類別(2025年から2035年)

- 図92:東アジア市場規模(百万米ドル)-最終用途別(2025年から2035年)

- 図93:東アジア市場規模(百万米ドル)国別推移(2025年~2035年)

- 図94:東アジア市場規模(百万米ドル)国別分析(2020年~2035年)

- 図95:東アジア市場シェア(%)及びBPS分析 国別(2025年~2035年)

- 図96:東アジア市場の国別前年比成長率(%)予測、2025年から2035年

- 図97:東アジア市場の種類の市場規模(百万米ドル)分析、2020年から2035年

- 図98:東アジア市場の種類の市場シェア(%)およびBPS分析、2025年から2035年

- 図99:東アジア市場における種類別前年比成長率(%)予測(2025年~2035年)

- 図100:東アジア市場における最終用途別市場規模(百万米ドル)分析(2020年~2035年)

- 図101:東アジア市場における最終用途別市場価値シェア(%)およびBPS分析(2025年から2035年)

- 図102:東アジア市場における最終用途別前年比成長率(%)予測(2025年から2035年)

- 図103:東アジア市場における種類別市場魅力度(2025年から2035年)

- 図104:東アジア市場における最終用途別魅力度(2025年から2035年)

- 図105:東アジア市場における国別魅力度(2025年から2035年)

- 図106:中東・アフリカ市場における種類別市場規模(百万米ドル)(2025年から2035年)

- 図107:中東・アフリカ市場規模(百万米ドル)用途別、2025年から2035年

- 図108:中東・アフリカ市場規模(百万米ドル)国別、2025年から2035年

- 図109:中東・アフリカ市場規模(百万米ドル)国別分析、2020年から2035年

- 図110:中東・アフリカ市場における国別シェア(%)およびBPS分析、2025年から2035年

- 図111:中東・アフリカ市場における国別前年比成長率(%)予測、2025年から2035年

- 図112:中東・アフリカ市場規模(百万米ドル)の種類の分析、2020年から2035年

- 図113:中東・アフリカ市場規模シェア(%)およびBPSの種類の分析、2025年から2035年

- 図114:中東・アフリカ市場における種類別前年比成長率(%)予測(2025年~2035年)

- 図115:中東・アフリカ市場における最終用途別市場規模(百万米ドル)分析(2020年~2035年)

- 図116:中東・アフリカ市場における最終用途別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図117:中東・アフリカ市場における最終用途別前年比成長率(%)予測(2025年~2035年)

- 図118:中東・アフリカ市場の魅力度(種類別、2025年から2035年)

- 図119:中東・アフリカ市場の魅力度(最終用途別、2025年から2035年)

- 図120:中東・アフリカ市場の魅力度(国別、2025年から2035年)