❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

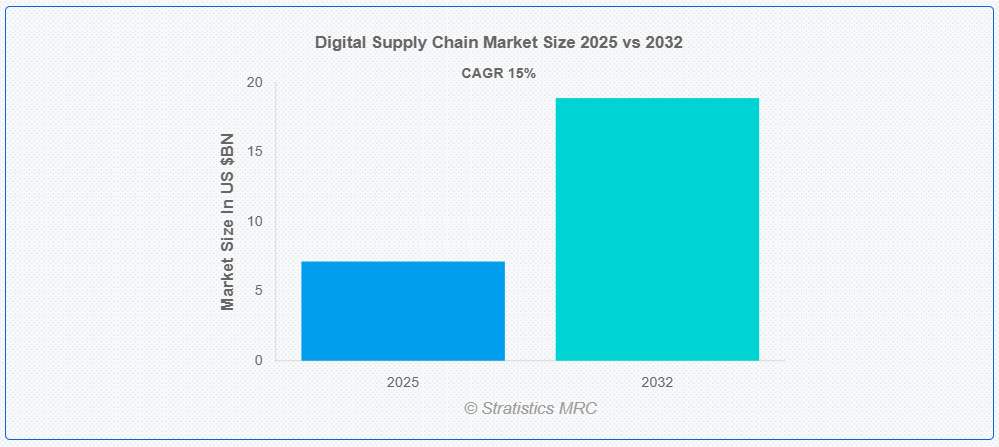

ストラティスティクスMRCによると、世界のデジタルサプライチェーン市場は2025年に71億4000万ドル規模となり、予測期間中に年平均成長率(CAGR)15.0%で成長し、2032年までに189億ドルに達すると見込まれている。デジタルサプライチェーンとは、技術によって駆動されるネットワークであり、データ、自動化、デジタルツールを統合して、原材料から最終顧客に至るあらゆるレベルでの情報、製品、サービスの移動を管理します。ブロックチェーン、人工知能、IoT、高度な分析などの技術を活用し、意思決定の改善、可視性の向上、ステークホルダー間のリアルタイム連携を促進します。従来のサプライチェーンに比べ、デジタルサプライチェーンはより強靭で俊敏、かつ応答性に優れているため、企業はコスト削減、パフォーマンス最大化、市場における中断や変化への迅速な適応が可能となる。

市場動向:

推進要因:

IoTおよびAI技術の採用拡大

IoTセンサーは資産、環境条件、商品の監視を通じて透明性と業務効率を向上させます。AI駆動の分析は需要予測、在庫水準の最適化、意思決定の強化を実現します。これらの技術は企業の経費削減、遅延の軽減、障害への迅速な対応を支援します。AIを活用した自動化は予測精度を高め、物流を簡素化します。その結果、企業はサプライチェーンをよりインテリジェントに、迅速に、機敏に運営でき、競争優位性を獲得できる。

抑制要因:

初期投資の高さと統合の複雑さ

ブロックチェーン、IoT、AIなどの先進型技術は導入コストが法外に高くなる可能性がある。統合の複雑さが導入をさらに困難にし、時間、資金、技術的ノウハウの多大な投資を必要とする。既存のサプライチェーンには、現代のデジタルツールと互換性のないレガシーシステムが頻繁に存在します。移行期間中、これはダウンタイムの増加と業務中断を招きます。その結果、多くの企業がデジタルトランスフォーメーションを先送りまたは回避し、市場拡大が遅れています。

機会:

拡大するeコマースとエンドツーエンド可視性への需要

リアルタイムデータとエンドツーエンドの可視性は、出荷追跡・在庫管理・顧客要求対応において企業にとってますます不可欠となっている。デジタルサプライチェーンソリューションは、関係者間の円滑な連携を促進することで意思決定と透明性を向上させる。IoTと高度な分析による予測的知見は、遅延削減と物流最適化を支援する。オムニチャネル小売への移行がデジタル技術導入をさらに加速しており、あらゆる業界でデジタルサプライチェーン市場は急速に拡大している。

脅威:

サイバーセキュリティの脆弱性とデータ侵害

データ侵害やサイバーセキュリティ上の欠陥は、サプライチェーン参加者に金銭的損失、罰金、ブランドイメージの毀損をもたらします。これらはリアルタイムのデータ流通を妨げ、予測、納期遵守、調整に悪影響を及ぼします。連携プラットフォームやデバイスへの攻撃により業務が停止し、高額な遅延が発生する可能性があります。企業はサイバーリスクを懸念し、デジタルソリューションの完全導入に消極的である。その結果、デジタルトランスフォーメーションへの投資が鈍化し、市場の総成長ポテンシャルは制限される。

Covid-19の影響

Covid-19パンデミックはデジタルサプライチェーン市場に深刻な混乱をもたらし、グローバル物流の脆弱性を露呈させるとともにデジタル技術の導入を加速させた。ロックダウンや労働力不足による遅延が発生し、企業は業務継続性を維持するため自動化、AI、リアルタイム追跡システムへの投資を迫られた。この危機はサプライチェーンのレジリエンス(回復力)の必要性を浮き彫りにし、クラウドベースのプラットフォーム、予測分析、需要計画ツールの急増を促した。結果として、デジタルトランスフォーメーションは戦略的優先事項となり、業界横断的にサプライチェーン管理を再構築している。

予測期間中、製造セグメントが最大の規模を占めると予想される

予測期間中、製造セグメントは自動化、リアルタイムデータ分析、予知保全の導入により、最大の市場シェアを占めると予想される。製造業者はデジタルサプライチェーン技術を活用し、業務効率化、リードタイム短縮、生産計画の改善を実現している。IoTとAIの統合によりサプライネットワーク全体の可視性が向上し、需要変動への迅速な対応が可能となる。スマートファクトリーではデジタルツインとクラウドプラットフォームを活用し、調整と資源管理を強化している。このデジタルトランスフォーメーションは効率向上、コスト削減、サプライチェーンプロセスにおけるイノベーション促進に寄与する。

ビッグデータ&アナリティクスセグメントは予測期間中に最高CAGRを記録すると予測される

予測期間中、ビッグデータ&アナリティクス分野は予測分析によるリアルタイム意思決定を可能にすることで、最も高い成長率を示すと予測される。構造化データと非構造化データの膨大な分析を通じて、サプライチェーンの可視性と効率性を向上させる。企業は需要をより正確に予測でき、在庫コスト削減と顧客満足度向上を実現する。分析ツールはボトルネックの特定や物流・業務の最適化を支援する。全体として、データ駆動型戦略は企業がダイナミックな市場環境で俊敏性と競争力を維持することを可能にする。

最大シェア地域:

予測期間中、アジア太平洋地域は堅調な製造基盤、EC普及の拡大、政府主導のデジタルトランスフォーメーション施策により最大の市場シェアを維持すると見込まれる。中国、日本、インドなどの国々は、リアルタイム追跡と予測分析のためのAI、IoT、ブロックチェーン導入を主導している。スマートロジスティクスとクラウドベースプラットフォームへの投資増加がサプライチェーンの俊敏性を変革中である。スタートアップエコシステムの成長と、広大かつ断片化された供給ネットワーク全体での可視性への需要が高まっていることが、特に小売、エレクトロニクス、自動車産業における技術導入を加速させている。

最高CAGR地域:

予測期間中、北米地域は米国とカナダを牽引役として最高CAGRを示すと予想される。同地域の企業は、自動化、データ分析、サイバーセキュリティ強化を通じて複雑な物流ネットワークの最適化に注力している。持続可能性とコンプライアンスを重視し、サプライチェーン戦略にESG目標を統合している。主要技術ベンダーの存在とインダストリー4.0ソリューションの早期導入が、高い業務効率を支えている。アジア太平洋地域とは異なり、この市場では地政学的・経済的不確実性の中での顧客体験向上、リスク管理、レジリエンス強化に重点が置かれている。

市場の主要企業

デジタルサプライチェーン市場でプロファイルされている主要企業には、IBM Corporation、SAP SE、Oracle Corporation、Infor、Blue Yonder、Kinaxis Inc.、Manhattan Associates、Descartes Systems Group、Cloudera Inc.、TIBCO Software、SAS Institute、Microsoft Corporation、Infosys、Cognizant、Accenture、Tata Consultancy Services (TCS)、HCL Technologies、Coupa Softwareなどが含まれる。

主な動向:

2025年5月、SAPはアクセンチュアとの長年のパートナーシップを拡大し、ADVANCEイニシアチブを開始した。これはSAP Business Suiteとアクセンチュアのサービスを組み合わせた事前設定済みの道筋であり、クラウド導入を加速し、AI駆動の洞察で調達、財務、サプライチェーン機能を最適化するものである。

2024年1月、IBMはIBM watsonxとSAP Direct Distributionの生成AI統合を発表。ルート計画の強化、品揃え管理の最適化、ラストマイル注文履行の自動化により、小売業者と卸売業者が業務を合理化しサプライチェーン効率を向上させることを可能にした。

2025年5月、SAPはアクセンチュアとの長年のパートナーシップを拡大し、ADVANCEイニシアチブを開始した。これはSAP Business Suiteとアクセンチュアのサービスを組み合わせた事前設定済みの導入パスであり、クラウド導入を加速させ、AI駆動の洞察で調達、財務、サプライチェーン機能を最適化します。

2023年4月、IBMはバクスター・プランニングと5年間の契約を締結し、AI搭載の予測型サービス・サプライチェーンソリューションを導入。74カ国にまたがる3億ドル超のサービス部品在庫を最適化し、大幅な年間コスト削減と効率改善を目指します。

対象コンポーネント:

• ハードウェア

• ソフトウェア

• サービス

対象機能:

• サプライチェーン計画

• 製造

• 物流

• 倉庫管理

• 調達

• 在庫管理

• 輸送管理

• 注文管理

• その他の機能

対象導入形態:

• オンプレミス

• クラウドベース

• ハイブリッド

対象企業規模:

• 大企業

• 中小企業

対象技術:

• モノのインターネット(IoT)

• 人工知能(AI)

• クラウドコンピューティング

• ブロックチェーン

• ビッグデータ&アナリティクス

• ロボティックプロセスオートメーション(RPA)

• 5G接続

• 拡張現実(AR)&仮想現実(VR)

• その他の技術

対象アプリケーション:

• 小売・電子商取引

• 製造業

• 自動車

• 食品・飲料

• 医療・製薬

• エネルギー・公益事業

• 運輸・物流

• その他のアプリケーション

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次研究情報源

2.5.2 二次研究情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 応用分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合の激化

5 グローバルデジタルサプライチェーン市場、コンポーネント別

5.1 はじめに

5.2 ハードウェア

5.3 ソフトウェア

5.4 サービス

6 グローバルデジタルサプライチェーン市場、機能別

6.1 はじめに

6.2 サプライチェーン計画

6.3 製造

6.4 物流

6.5 倉庫管理

6.6 調達

6.7 在庫管理

6.8 輸送管理

6.9 注文管理

6.10 その他の機能

7 グローバルデジタルサプライチェーン市場、導入モード別

7.1 概要

7.2 オンプレミス型

7.3 クラウドベース型

7.4 ハイブリッド型

8 グローバルデジタルサプライチェーン市場:企業規模別

8.1 はじめに

8.2 大企業

8.3 中小企業

9 グローバルデジタルサプライチェーン市場:技術別

9.1 はじめに

9.2 モノのインターネット(IoT)

9.3 人工知能(AI)

9.4 クラウドコンピューティング

9.5 ブロックチェーン

9.6 ビッグデータ&アナリティクス

9.7 ロボティックプロセスオートメーション(RPA)

9.8 5G接続

9.9 拡張現実(AR)及び仮想現実(VR)

9.10 その他の技術

10 グローバルデジタルサプライチェーン市場、用途別

10.1 はじめに

10.2 小売及び電子商取引

10.3 製造業

10.4 自動車

10.5 食品・飲料

10.6 医療・製薬

10.7 エネルギー・公益事業

10.8 運輸・物流

10.9 その他の用途

11 地域別グローバルデジタルサプライチェーン市場

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 英国

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他の欧州

11.4 アジア太平洋地域

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦(UAE)

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主な動向

12.1 契約、提携、協力関係および合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイリング

13.1 IBM Corporation

13.2 SAP SE

13.3 Oracle Corporation

13.4 Infor

13.5 Blue Yonder

13.6 Kinaxis Inc.

13.7 Manhattan Associates

13.8 Descartes Systems Group

13.9 Cloudera Inc.

13.10 TIBCO Software

13.11 SAS Institute

13.12 Microsoft Corporation

13.13 Infosys

13.14 Cognizant

13.15 Accenture

13.16 Tata Consultancy Services (TCS)

13.17 HCL Technologies

13.18 Coupa Software

表一覧

1 地域別グローバルデジタルサプライチェーン市場見通し(2024-2032年)(百万ドル)

2 コンポーネント別グローバルデジタルサプライチェーン市場見通し(2024-2032年)(百万ドル)

3 ハードウェア別グローバルデジタルサプライチェーン市場見通し(2024-2032年)(百万ドル)

4 ソフトウェア別グローバルデジタルサプライチェーン市場見通し(2024-2032年)(百万ドル)

5 サービス別グローバルデジタルサプライチェーン市場見通し(2024-2032年)(百万ドル)

6 機能別グローバルデジタルサプライチェーン市場見通し(2024-2032年)(百万ドル)

7 サプライチェーン計画別グローバルデジタルサプライチェーン市場見通し(2024-2032年)(百万ドル)

8 製造分野別グローバルデジタルサプライチェーン市場見通し(2024-2032年)(百万ドル)

9 物流分野別グローバルデジタルサプライチェーン市場見通し(2024-2032年)(百万ドル)

10 倉庫管理分野別グローバルデジタルサプライチェーン市場見通し(2024-2032年)(百万ドル)

11 調達別グローバルデジタルサプライチェーン市場見通し(2024-2032年)(百万ドル)

12 在庫管理別グローバルデジタルサプライチェーン市場見通し(2024-2032年)(百万ドル)

13 輸送管理別グローバルデジタルサプライチェーン市場見通し(2024-2032年)(百万ドル)

14 注文管理別グローバルデジタルサプライチェーン市場見通し(2024-2032年)(百万ドル)

15 その他機能別グローバルデジタルサプライチェーン市場見通し(2024-2032年)(百万ドル)

16 グローバルデジタルサプライチェーン市場見通し:導入モード別(2024-2032年)(百万ドル)

17 グローバルデジタルサプライチェーン市場見通し:オンプレミス別(2024-2032年)(百万ドル)

18 クラウドベース別グローバルデジタルサプライチェーン市場見通し(2024-2032年)(百万ドル)

19 ハイブリッド別グローバルデジタルサプライチェーン市場見通し(2024-2032年)(百万ドル)

20 グローバルデジタルサプライチェーン市場見通し、企業規模別(2024-2032年)(百万ドル)

21 グローバルデジタルサプライチェーン市場見通し、大企業別(2024-2032年)(百万ドル)

22 グローバルデジタルサプライチェーン市場見通し、中小企業別(2024-2032年)(百万ドル)

23 グローバルデジタルサプライチェーン市場見通し、技術別(2024-2032年)(百万ドル)

24 グローバルデジタルサプライチェーン市場見通し、モノのインターネット(IoT)別(2024-2032年) (百万ドル)

25 人工知能(AI)別グローバルデジタルサプライチェーン市場見通し(2024-2032年)(百万ドル)

26 クラウドコンピューティング別グローバルデジタルサプライチェーン市場見通し(2024-2032年)(百万ドル)

27 ブロックチェーン別グローバルデジタルサプライチェーン市場見通し(2024-2032年)(百万米ドル)

28 ビッグデータ&アナリティクス別グローバルデジタルサプライチェーン市場見通し(2024-2032年)(百万米ドル)

29 ロボティックプロセスオートメーション(RPA)別グローバルデジタルサプライチェーン市場見通し(2024-2032年)(百万ドル)

30 5G接続別グローバルデジタルサプライチェーン市場見通し(2024-2032年)(百万ドル)

31 拡張現実(AR)および仮想現実(VR)別グローバルデジタルサプライチェーン市場見通し(2024-2032年)(百万米ドル)

32 その他技術別グローバルデジタルサプライチェーン市場見通し(2024-2032年)(百万米ドル)

33 アプリケーション別グローバルデジタルサプライチェーン市場見通し(2024-2032年)(百万ドル)

34 小売・Eコマース別グローバルデジタルサプライチェーン市場見通し(2024-2032年)(百万ドル)

35 製造業別グローバルデジタルサプライチェーン市場見通し(2024-2032年)(百万ドル)

36 グローバルデジタルサプライチェーン市場見通し:自動車産業別(2024-2032年)(百万ドル)

37 グローバルデジタルサプライチェーン市場見通し:食品・飲料産業別(2024-2032年)(百万ドル)

38 グローバルデジタルサプライチェーン市場見通し:医療・製薬産業別(2024-2032年)(百万ドル)

39 エネルギー・公益事業分野別グローバルデジタルサプライチェーン市場見通し(2024-2032年)(百万ドル)

40 運輸・物流分野別グローバルデジタルサプライチェーン市場見通し(2024-2032年)(百万ドル)

41 その他用途分野別グローバルデジタルサプライチェーン市場見通し(2024-2032年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖