❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

デジタルラベル印刷市場の規模・シェア予測 2025年~2035年

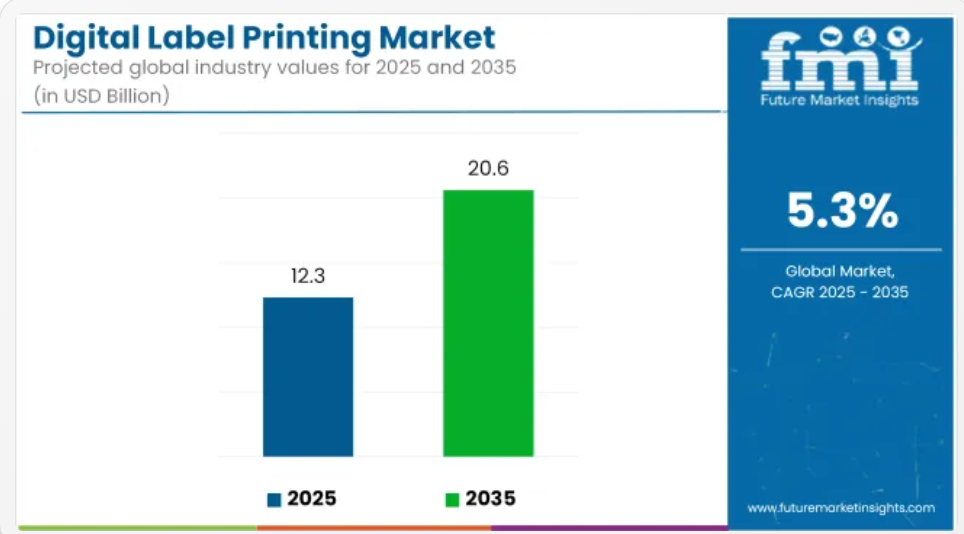

世界のデジタルラベル印刷市場は、2025年に123億米ドルと推定され、2035年には206億米ドルに達し、予測期間中は5.3%のCAGRで拡大すると予測されています。2025 年、世界のデジタルラベル印刷市場は123 億米ドルと評価され、2035 年までに206 億米ドルに達し、CAGR は5.3%になると予測されています。

成長は、単位レベルでの追跡可能性を義務付ける厳格なFDAの表示規制と、食品、飲料、パーソナルケア製品のプレミアム化により支えられており、これにより短納期・小ロットの印刷注文が前年比15.4%増加しました。インクジェットシステムの迅速なジョブ変更機能と基材の柔軟性が採用を加速させています。小規模なコンバーターにおける採用は、高い資本支出と更新サイクルの摩擦により抑制されています。最も急速な拡大は、米国で8.2%の年平均成長率(CAGR)で、西欧とアジア太平洋市場をリードすると予想されています。

新興トレンドには、ハイブリッドデジタルラベル印刷プラットフォームへの急速な移行が含まれ、米国コンバーターの68%が2028年までにアップグレードする意向を示しています。また、短納期・可変データ注文が前年比15.4%増加しており、インクジェットシステムは基材の柔軟性と迅速なジョブ変更能力の向上により強化され、2025年に46%のシェアを占める見込みです。

しかし、小規模なコンバーターでは多額の設備投資が必要であり、交換サイクルも長いため、普及は限定的です。また、デジタルワークフロー管理における業務スキルの不足や、部品供給の混乱によるサプライチェーンの断続的な混乱も、市場拡大の妨げとなっています。

デジタルラベル印刷市場分析:主要投資セグメント別

この市場は、システムタイプ(インクジェットシステム、熱転写システム、その他)、最終用途(包装会社、段ボール包装加工業者、その他)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)に分類されます。

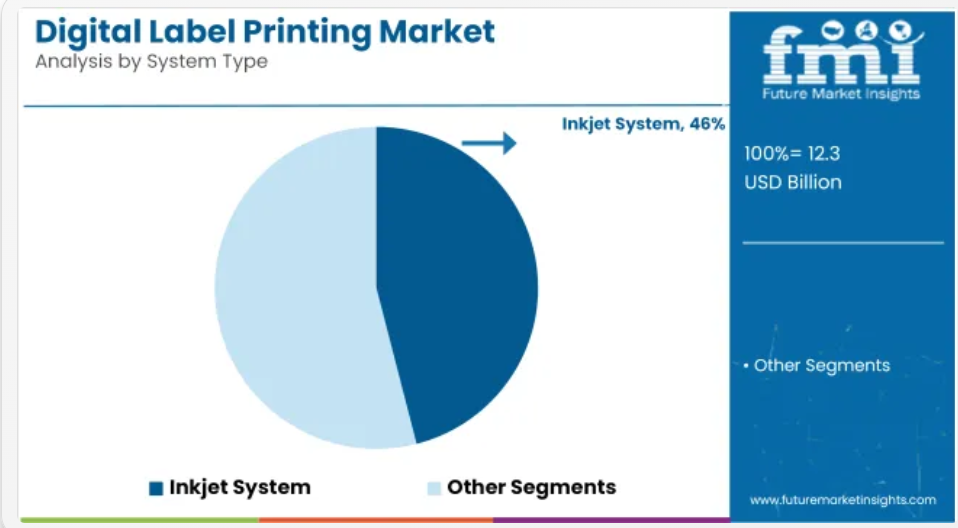

システムの種類別では、インクジェットシステムが 46% の市場シェアを占めています。

2025 年には、インクジェットシステムが 46% のシェアでシステムの種類別セグメントをリードし、熱転写システムを8%ポイント上回っています。採用は、優れた基材の柔軟性と迅速なジョブ変更能力によって推進されましたが、小規模のコンバーターにおける多額の設備投資と交換サイクルの延長が障害となっています。

一方、ハイブリッドデジタルプラットフォームへの移行計画は隠れたディスラプターとして機能し、2028年までにセグメント売上高に追加で12.0%貢献すると予測され、ROIの向上と中堅コンバーター企業の投資を促進する見込みです。

- インクジェットシステムは、異なる印刷ジョブ間のセットアップ時間を最小限に抑えることで、迅速なジョブ切り替えを実現し、全体的なオペレーション効率を向上させます。

- 多様なラベル材料に対応するため、大規模な設備再構成を必要とせずに基材の柔軟性を高めます。

- また、可変データ印刷機能により、オンデマンドでのカスタマイズとトレーサビリティをサポートし、1回の印刷でパーソナライズされたラベルを出力することができます。

最終用途別では、包装会社が 39% の市場シェアを占めています

2025 年、包装会社は 39.0% のシェアで最終用途セグメントをリードし、段ボール包装加工業者セグメントを11.0 ポイント上回りました。この成長は、e コマースの包装要件の複雑化やジャストインタイム納期の要求の高まりによって推進されましたが、熟練したデジタル印刷オペレーターの不足によって制約を受けました。隠れた破壊要因となったのは、ニアショアリングの傾向で、これにより、現地での包装投資が年間 9.0% 増加し、包装会社はリードタイムを最適化することができました。

- デジタルトレーサビリティソリューションの導入により、大量契約を獲得することができました。

- パーソナライズされたプロモーションキャンペーンを支援するため、可変データラベルへの展開が進められました。

- 手作業によるプリプレス作業を削減するため、ワークフローの自動化への投資が行われました。

デジタルラベル印刷市場分析(国別

2025年、米国デジタルラベル印刷市場は最も高い成長率を示し、ハイブリッドインクジェットプラットフォームの急速な採用を背景に、8.2%のCAGRで拡大しました。英国は、ブレグジット後の厳格なトレーサビリティ要件と高級包装のトレンドに牽引され、7.9% の堅調な CAGR でそれに続きました。

韓国市場は、高度な基材の革新とスマートラベル技術に対する政府の優遇措置に支えられ、年間6.1% の成長が見込まれています。日本は、小売および医薬品ラベルの規格の進化に対応するため、従来の熱転写システムの近代化が進んだため、5.5% の CAGR とやや遅れをとっています。

米国のデジタルラベル印刷の需要

米国のデジタルラベル印刷市場は、ハイブリッドインクジェットプラットフォームへの急速な移行に支えられ、主要地域の中で最も高い成長軌道をたどっています。2025 年から 2035 年までの CAGR は 8.2% と予測されています。この成長は、医薬品におけるユニットレベルのトレーサビリティに関する規制の義務化、および CPG 分野における短納期、オンデマンドの包装の需要の増加によって後押しされています。

高水準の資本支出は、主要OEMが提供するボリュームベースのファイナンスモデルにより緩和され、中堅コンバーターにおけるシステム導入が加速しました。プリントヘッド部品のサプライチェーン遅延が一時的な課題となりましたが、地元サプライヤーとの戦略的提携によりボトルネックが緩和されました。

- 規制遵守は、統合されたデジタル検証ワークフローを通じて対応されました。

- ジャストインタイム生産は、現場でのメンテナンス契約により支援されました。

- クラウドベースのジョブキュー管理が採用され、スループットの最適化が図られました。

IoT対応の消耗品追跡の統合から、隠れたディスラプターが浮上しました。これは、年間7.5%の材料廃棄物の削減と、追加のサービス契約収入の増加を促進すると予測されています。デジタルワークフロー管理におけるスキルギャップの制約は継続し、オペレーター研修プログラムや認定コースへの投資が促進されました。全体として、米国市場は、規制の整合化、金融の革新、デジタルエコシステムの拡大により、引き続きリーダーとしての地位を維持する見通しです。

英国のデジタルラベル印刷業界の分析

英国のデジタルラベル印刷市場は、2025年から2035年の間に7.9%の CAGR を記録すると予測されています。投資は、トレーサビリティの強化を義務付けるブレグジット後の規制の再編と、高級品セグメントにおける高級包装の需要によって推進されました。

システムコストの高さにもかかわらず、政府の先進製造補助金制度が採用を促進しました。制約要因としては、輸入関税調整に伴う基材の供給不足が挙げられますが、地域間の素材調達パートナーシップにより一部が補われました。

- シリアル化されたQRコードの採用により、トレーサビリティワークフローが強化されました。

- 製造業者コンソーシアムが基材認証プロトコルの策定で協力しました。

- 初期資本負担を軽減するため、リースから所有権移転プログラムが導入されました。

隠れたディスラプターは、サービスプロバイダー間の統合でした。これにより、規模の経済と地理的カバー範囲の拡大が実現しました。スキル開発のギャップは、産学連携のトレーニングイニシアチブを通じて埋まりました。英国市場は、適応型ファイナンススキームとサプライチェーンの再編を通じ、堅調な拡大を維持すると予想されました。

韓国デジタルラベル印刷販売見通し

韓国のデジタルラベル印刷市場は、2025年から2035年にかけて8%の年平均成長率(CAGR)で成長すると予測されています。拡大は、スマートファクトリー導入に対する政府補助金と、国内OEM企業の高度なプリントヘッド研究開発への投資に支えられています。

複雑な保証体制や技術サポートの遅れが導入を妨げていましたが、ダウンタイムを短縮するために現地サービスセンターが設立されました。多SKUの化粧品や食品包装が普及し、機敏で可変的なデータソリューションの需要が高まりました。

- 標準化されたOPC-UAプロトコルにより、スマートファクトリーの統合が可能になりました。

- サービスレベル契約が最適化され、予知保全条項が盛り込まれました。

- 輸入依存度を軽減するため、現地の消耗品サプライチェーンが構築されました。

隠れた破壊要因は、低コストの代替品と柔軟なサービスモデルを提供する、国内のプリントヘッドスタートアップ企業の急速な台頭でした。デジタルカラーマネジメントにおける労働力のスキル制限により、対象を絞ったトレーニングプログラムが実施されました。このように、韓国市場は、官民の連携と技術の現地化に支えられ、着実な成長が見込まれる状況にあります。

日本のデジタルラベル印刷の需要見通し

日本のデジタルラベル印刷市場は、2025年から2035年にかけて7.7%の年平均成長率(CAGR)を達成すると予測されています。医薬品と食品業界における既存の熱転写システムの近代化が主要な成長要因となりました。ISO準拠のメンテナンスプロトコルにより、システムサービス性基準が厳格化され、予期せぬダウンタイムが抑制されました。しかし、中小企業における慎重な資本予算と厳格なエネルギー効率規制が採用の障害となっています。

- ISO準拠のメンテナンスフレームワークがOEM間で標準化されました。

- エネルギー効率向上は税額控除制度を通じて促進されました。

- サプライヤーロックインを軽減するため、ベンダー中立型インクプラットフォームが採用されました。

隠れたディスラプターは、予測分析モジュールの段階的な採用で、これにより消耗品廃棄量が年間5.0%削減され、付帯的なデータ収益化機会が創出されると予測されました。デジタルカラーメトリクスに関するスキル開発は、社内認定プログラムを通じて対応されました。全体として、日本の市場は近代化努力と効率性重視の投資を背景に、緩やかながらも安定した成長を示すと予想されました。

デジタルラベル印刷市場プレイヤーと戦略

デジタルラベル印刷市場のプレイヤーは、短納期・可変データ注文の増加に対応するため、モジュール式インクジェットプラットフォームの拡大に注力しています。HP Inc.、Xeikon、Domino Printing Sciences、Epson Europe、Videojet Technologiesは、プリントヘッドの性能向上と基材互換性の強化に資本を投入しつつ、ボリュームベースのファイナンスモデルを通じて従来の熱転写製品を価格面で優位にする戦略を展開しています。

サプライチェーンのレジリエンスを確保するため、消耗品サプライヤーとの戦略的提携が締結され、ダウンタイムを削減するための地域密着型サービスセンターが設立されています。市場統合は、規模の経済と地理的カバー範囲の拡大を目的とした中堅企業の買収によって推進されています。

2次メーカーと新規参入企業は研究開発投資では消極的ですが、ソフトウェアエコシステムの開発に積極的で、クラウドベースのワークフロー管理やIoT対応の予測メンテナンスモジュールを統合しています。AIを活用したカラーキャリブレーションや消耗品追跡ソリューションに特化したスタートアップ企業が台頭し、ニッチな契約を獲得しており、既存企業はこれらを買い取るか提携する動きを見せています。技術のインパクトは、追跡可能性の向上と材料廃棄物の削減に顕著に表れており、予測分析により消耗品損失が年間最大7.5%削減されると予測されています。

勝者は、印刷ハードウェア、ソフトウェア、サービスを提供を統合した一貫性のあるデジタルエコシステムを構築する企業と予想され、後れを取る企業は利益率の低下と市場からの边缘化リスクに直面します。

デジタルラベル印刷市場主要10社

- HP Inc.

- Xeikon(Flint Group)

- Domino Printing Sciences

- Videojet Technologies

- Epson Europe

- Mark Andy Inc.

- Konica Minolta

- Kodak(Kodak Solutions America)

- Canon Solutions America

- Durst Phototechnik GmbH & Co. KG

主要セグメント

システムタイプ別:

- トナーシステム

- インクジェットシステム

- その他

最終用途別:

- 加工会社

- 消費者

- 包装会社

地域別:

- 北米

- 中南米

- 東アジア

- 南アジアおよび太平洋

- 東ヨーロッパ

- 西ヨーロッパ

- 中東

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要面の動向

- 供給面の動向

- 技術ロードマップ分析

- 分析と推奨事項

- 市場の概要

- 市場の対象範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観的なシナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/エージェント/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的な買い手一覧

- 供給側参加者とその役割

- 投資可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLE およびポーターの分析

- 規制の動向

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 歴史的市場規模(USD億ドル)と数量(単位)分析、2020年から2024年

- 現在の市場規模(USD億ドル)と数量(単位)の予測、2025年から2035年

- 年次成長率分析

- 絶対的な$機会分析

- 2020年から2024年の世界市場価格分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、システムタイプ別

- はじめに/主な調査結果

- 2020年から2024年までのシステムタイプ別市場規模(10億米ドル)および数量(台)の分析

- 2025年から2035年までのシステムタイプ別市場規模(10億米ドル)および数量(台)の分析と予測

- トナーシステム

- インクジェットシステム

- その他

- 2020年から2024年までのシステムタイプ別前年比成長率分析

- 2025年から2035年までのシステムタイプ別絶対的機会分析

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、最終用途別

- 導入/主要な発見

- 過去市場規模(USD億ドル)および数量(単位)分析:用途別、2020年から2024年

- 現在および将来の市場規模(USD億ドル)および数量(単位)分析と予測:用途別、2025年から2035年

- 変換企業

- 消費者

- 7.3.2.10. 包装会社

-

- 包装会社

- 2020年から2024年までの最終用途別前年比成長率分析

- 2025年から2035年までの最終用途別絶対的機会分析

-

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、地域別

- 導入

- 地域別歴史的市場規模(USD億ドル)と数量(単位)分析、2020年から2024年

- 地域別現在の市場規模(USD億ドル)と数量(単位)分析および予測、2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および2025年から2035年の予測、国別

- 市場分類別市場規模(10億米ドル)および数量(台数)の過去動向分析、2020年から2024年

- 市場規模(10億米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- システムタイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- システムタイプ別

- 最終用途別

- 主要ポイント

- ラテンアメリカ市場分析 2020年から2024年および2025年から2035年の予測、国別

- 市場分類別、2020年から2024年の過去の市場規模(10億米ドル)および数量(台数)の傾向分析

- 市場規模(10億米ドル)および数量(台)予測 市場分類別、2025年から2035年

- 国別

- ブラジル

- アルゼンチン

- その他のラテンアメリカ

- システムタイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- システムタイプ別

- 最終用途別

- 主要ポイント

- 西ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 市場分類別、2020年から2024年の過去の市場規模(10億米ドル)および数量(台数)の傾向分析

- 市場規模(10億米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ベネルクス

- 北欧

- その他の西ヨーロッパ

- システムタイプ別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- システムタイプ別

- 最終用途別

- 主要ポイント

- 東欧市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 市場分類別、2020年から2024年の過去の市場規模(10億米ドル)および数量(台数)の傾向分析

- 市場規模(10億米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカンおよびバルト諸国

- その他の東欧

- システムタイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- システムタイプ別

- 最終用途別

- 主なポイント

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 市場分類別、2020年から2024年の過去の市場規模(10億米ドル)および数量(台数)の傾向分析

- 市場規模(10億米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- システムタイプ別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- システムタイプ別

- 最終用途別

- 主なポイント

- 南アジアおよび太平洋市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- 過去の市場規模(10 億米ドル)および数量(台数)の傾向分析、市場分類別、2020 年から 2024 年

- 市場規模(10億米ドル)および数量(台)予測 市場分類別、2025年から2035年

- 国別

- インド

- オーストラリアおよびニュージーランド

- ASEAN

- その他のSAP

- システムタイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- システムタイプ別

- 最終用途別

- 主要ポイント

- 中東およびアフリカ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 市場分類別、2020年から2024年の過去の市場規模(10億米ドル)および数量(台数)の傾向分析

- 市場規模(10億米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルコ

- その他のMEA

- システムタイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- システムタイプ別

- 最終用途別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024 年

- システムタイプ別

- 最終用途別

- カナダ

- 価格分析

- 市場シェア分析、2024 年

- システムタイプ別

- 最終用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024 年

- システムタイプ別

- 最終用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024 年

- システムタイプ別

- 最終用途別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024 年

- システムタイプ別

- 最終用途別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- トッププレーヤーの市場シェア分析

- 地域別

- システムタイプ別

- 最終用途別

- 競争分析

- 競争の深層分析

- HP Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Xeikon(Flint Group)

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Canon Solutions America

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/製品年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Epson America, Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/製品年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ドミノ・プリンティング・サイエンシズ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- スクリーン・グラフィック・ソリューションズ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Durst Phototechnik AG

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Primera Technology

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Konica Minolta

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Afinia Label

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- HP Inc.

- 競争の深層分析

- 使用した仮定および略語

- 調査方法

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(10 億米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(台数)予測

- 表 3:2020 年から 2035 年までのシステムタイプ別世界市場規模(10 億米ドル)予測

- 表 4:2020 年から 2035 年までのシステムタイプ別世界市場規模(台数)予測

- 表 5:2020 年から 2035 年までの最終用途別世界市場規模(10 億米ドル)予測

- 表 6:2020 年から 2035 年までの最終用途別世界市場規模(台数)予測

- 表 7:2020 年から 2035 年までの北米市場規模(10 億米ドル)予測(国別

- 表 8:2020 年から 2035 年までの北米市場規模(台数)予測(国別

- 表 9:2020 年から 2035 年までの北米市場規模(10 億米ドル)予測(システムタイプ別

- 表 10:2020 年から 2035 年までの北米市場規模(台数)の予測(システムタイプ別

- 表 11:2020 年から 2035 年までの北米市場規模(10 億米ドル)の予測(最終用途別

- 表 12:2020 年から 2035 年までの北米市場規模(台数)の予測(最終用途別

- 表 13:2020 年から 2035 年までのラテンアメリカ市場規模(10 億米ドル)予測(国別

- 表 14:2020 年から 2035 年までのラテンアメリカ市場規模(台数)予測(国別

- 表 15:2020 年から 2035 年までのラテンアメリカ市場規模(10 億米ドル)予測(システムタイプ別

- 表 16:2020 年から 2035 年までのラテンアメリカ市場規模(台数)の予測(システムタイプ別

- 表 17:2020 年から 2035 年までのラテンアメリカ市場規模(10 億米ドル)の予測(最終用途別

- 表 18:2020 年から 2035 年までのラテンアメリカ市場規模(台数)の予測(最終用途別

- 表 19:2020 年から 2035 年までの西ヨーロッパ市場規模(10 億米ドル)予測(国別

- 表 20:2020 年から 2035 年までの西ヨーロッパ市場規模(台数)予測(国別

- 表 21:2020 年から 2035 年までの西ヨーロッパ市場規模(10 億米ドル)予測(システムタイプ別

- 表 22:2020 年から 2035 年までの西ヨーロッパの市場規模(台数)の予測(システムタイプ別

- 表 23:2020 年から 2035 年までの西ヨーロッパの市場規模(10 億米ドル)の予測(最終用途別

- 表 24:2020 年から 2035 年までの西ヨーロッパの市場規模(台数)の予測(最終用途別

- 表 25:2020 年から 2035 年までの東ヨーロッパ市場規模(10 億米ドル)予測(国別

- 表 26:2020 年から 2035 年までの東ヨーロッパ市場規模(台数)予測(国別

- 表 27:2020 年から 2035 年までの東ヨーロッパ市場規模(10 億米ドル)予測(システムタイプ別

- 表 28:2020 年から 2035 年までの東欧市場規模(台数)の予測(システムタイプ別

- 表 29:2020 年から 2035 年までの東欧市場規模(10 億米ドル)の予測(最終用途別

- 表 30:2020 年から 2035 年までの東欧市場規模(台数)の予測(最終用途別

- 表 31:2020 年から 2035 年までの東アジア市場規模(単位:10 億米ドル)の予測(国別

- 表 32:2020 年から 2035 年までの東アジア市場規模(単位:台)の予測(国別

- 表 33:2020 年から 2035 年までの東アジア市場規模(単位:10 億米ドル)の予測(システムタイプ別

- 表 34:2020 年から 2035 年までの東アジア市場規模(台数)の予測(システムタイプ別

- 表 35:2020 年から 2035 年までの東アジア市場規模(10 億米ドル)の予測(最終用途別

- 表 36:2020 年から 2035 年までの東アジア市場規模(台数)の予測(最終用途別

- 表 37:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(10 億米ドル)予測(国別

- 表 38:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(台数)予測(国別

- 表 39:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(10 億米ドル)予測(システムタイプ別

- 表 40:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(台数)の予測(システムタイプ別

- 表 41:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(10 億米ドル)の予測(最終用途別

- 表 42:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(台数)の予測(最終用途別

- 表 43:2020 年から 2035 年までの国別中東およびアフリカ市場規模(10 億米ドル)予測

- 表 44:2020 年から 2035 年までの国別中東およびアフリカ市場規模(台数)予測

- 表 45:2020 年から 2035 年までのシステム種類別中東およびアフリカ市場規模(10 億米ドル)予測

- 表 46:2020 年から 2035 年までの中東およびアフリカ市場規模(台数)予測(システムタイプ別

- 表 47:2020 年から 2035 年までの中東およびアフリカ市場規模(10 億米ドル)予測(最終用途別

- 表 48:2020 年から 2035 年までの中東およびアフリカ市場規模(台数)予測(最終用途別

図表

- 図 1:2020 年から 2035 年までの世界市場規模(台数)予測

- 図 2:世界市場価格分析

- 図 3:2020 年から 2035 年までの世界市場規模(10 億米ドル)予測

- 図 4:2025 年および 2035 年のシステムタイプ別世界市場シェアおよび BPS 分析

- 図 5:2025 年から 2035 年までのシステムタイプ別世界市場の前年比成長率比較

- 図 6:システムタイプ別世界市場の魅力度分析

- 図 7:2025 年および 2035 年の最終用途別世界市場シェアおよび BPS 分析

- 図 8:2025 年から 2035 年までの最終用途別世界市場の前年比成長率比較

- 図 9:最終用途別世界市場の魅力度分析

- 図 10:地域別世界市場価値(10 億米ドル)シェアおよび BPS 分析、2025 年および 2035 年

- 図 11:地域別世界市場の前年比成長率比較、2025 年~2035 年

- 図 12:地域別世界市場の魅力度分析

- 図 13:2025 年から 2035 年までの北米市場の増分機会(ドル

- 図 14:2025 年から 2035 年までのラテンアメリカ市場の増分機会(ドル

- 図 15:2025 年から 2035 年までの西ヨーロッパ市場の増分機会(ドル

- 図16:東欧市場における2025年から2035年までの増分$機会

- 図17:東アジア市場における2025年から2035年までの増分$機会

- 図18:南アジア・太平洋市場における2025年から2035年までの増分$機会

- 図19:中東・アフリカ市場における2025年から2035年までの増分$機会

- 図 20:2025 年および 2035 年の北米市場価値シェアおよび BPS 分析(国別

- 図 21:2025 年および 2035 年の北米市場価値シェアおよび BPS 分析(システムタイプ別

- 図 22:2025 年から 2035 年までの北米市場の前年比成長率比較(システムタイプ別

- 図 23:システムタイプ別北米市場の魅力度分析

- 図 24:2025 年および 2035 年の北米市場価値シェアおよび BPS 分析(最終用途別

- 図 25:2025 年から 2035 年までの北米市場の前年比成長率比較(最終用途別

- 図 26:最終用途別北米市場の魅力度分析

- 図 27:2025 年および 2035 年のラテンアメリカ市場における国別市場価値シェアおよび BPS 分析

- 図 28:2025 年および 2035 年のラテンアメリカ市場におけるシステムタイプ別市場価値シェアおよび BPS 分析

- 図 29:2025 年から 2035 年までのラテンアメリカ市場におけるシステムタイプ別前年比成長率比較

- 図 30:ラテンアメリカ市場の魅力度分析(システムタイプ別

- 図 31:ラテンアメリカ市場価値シェアおよび BPS 分析(最終用途別、2025 年および 2035 年

- 図 32:ラテンアメリカ市場の前年比成長率比較(最終用途別、2025 年~2035 年

- 図 33:ラテンアメリカ市場の魅力度分析(最終用途別

- 図 34:2025 年および 2035 年の西ヨーロッパ市場における国別市場価値シェアおよび BPS 分析

- 図 35:2025 年および 2035 年の西ヨーロッパ市場におけるシステムタイプ別市場価値シェアおよび BPS 分析

- 図 36:2025 年から 2035 年までの西ヨーロッパ市場におけるシステムタイプ別前年比成長率比較

- 図 37:西ヨーロッパの市場魅力分析(システムタイプ別

- 図 38:西ヨーロッパの市場価値シェアおよび BPS 分析(最終用途別、2025 年および 2035 年

- 図 39:西ヨーロッパの市場前年比成長率比較(最終用途別、2025 年~2035 年

- 図 40:西ヨーロッパの市場魅力分析(最終用途別

- 図 41:2025 年および 2035 年の東欧市場における国別市場価値シェアおよび BPS 分析

- 図 42:2025 年および 2035 年の東欧市場におけるシステム種類別市場価値シェアおよび BPS 分析

- 図 43:2025 年から 2035 年までの東欧市場におけるシステム種類別前年比成長率比較

- 図 44:東欧市場の魅力度分析(システムタイプ別

- 図 45:東欧市場における最終用途別市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 46:東欧市場における最終用途別前年比成長率比較、2025 年~2035 年

- 図 47:東欧市場の魅力度分析(最終用途別

- 図 48:2025 年および 2035 年の東アジア市場における国別市場価値シェアおよび BPS 分析

- 図 49:2025 年および 2035 年の東アジア市場におけるシステムタイプ別市場価値シェアおよび BPS 分析

- 図 50:2025 年から 2035 年までの東アジア市場におけるシステムタイプ別前年比成長率比較

- 図 51:東アジア市場の魅力度分析(システムタイプ別

- 図 52:東アジア市場における最終用途別市場価値シェアおよび BPS 分析(2025 年および 2035 年

- 図 53:東アジア市場における最終用途別前年比成長率比較(2025 年~2035 年

- 図 54:東アジア市場の魅力度分析(最終用途別

- 図 55:2025 年および 2035 年の南アジアおよび太平洋地域の市場価値シェアおよび BPS 分析(国別

- 図 56:2025 年および 2035 年の南アジアおよび太平洋地域の市場価値シェアおよび BPS 分析(システムタイプ別

- 図 57:2025 年から 2035 年までの南アジアおよび太平洋地域の市場の前年比成長率比較(システムタイプ別

- 図 58:南アジアおよび太平洋地域の市場魅力分析(システムタイプ別

- 図 59:南アジアおよび太平洋地域の市場価値シェアおよび BPS 分析(最終用途別、2025 年および 2035 年

- 図 60:南アジアおよび太平洋地域の市場前年比成長率比較(最終用途別、2025 年~2035 年

- 図 61:南アジアおよび太平洋地域の市場魅力分析(最終用途別

- 図 62:2025 年および 2035 年の中東およびアフリカ市場における国別市場価値シェアおよび BPS 分析

- 図 63:2025 年および 2035 年の中東およびアフリカ市場におけるシステム種類別市場価値シェアおよび BPS 分析

- 図 64:2025 年から 2035 年の中東およびアフリカ市場におけるシステム種類別前年比成長率比較

- 図 65:システムタイプ別中東およびアフリカ市場の魅力度分析

- 図 66:2025 年および 2035 年の中東およびアフリカ市場における最終用途別市場価値シェアおよび BPS 分析

- 図 67:2025 年から 2035 年の中東およびアフリカ市場における最終用途別前年比成長率比較

- 図 68:最終用途別中東およびアフリカ市場の魅力度分析

- 図 69:世界市場 – 階層構造分析

- 図 70:世界市場 – 企業シェア分析