❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

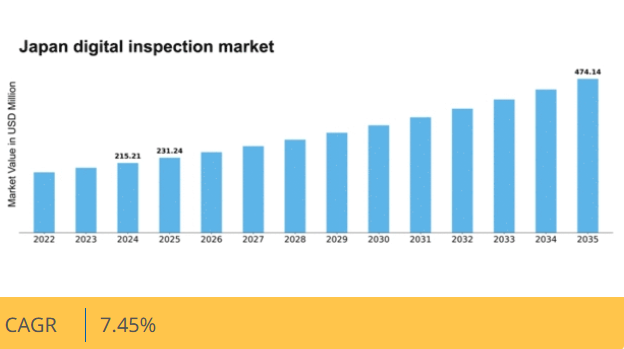

マーケットリサーチフューチャーの分析によると、2024年の日本のデジタル検査市場規模は2億1521万米ドルと推定された。日本のデジタル検査市場は、2025年の2億3124万米ドルから2035年までに4億7414万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)7.4%を示すと予測されている。

主要市場動向とハイライト

日本のデジタル検査市場は、技術進歩と規制順守を原動力として大幅な成長が見込まれています。

- 技術進歩がデジタル検査の風景を変え、効率性と精度を向上させています。

- 市場で最大のセグメントは製造業であり、最も急成長しているセグメントは建設業界です。

- 規制順守は、様々な産業におけるデジタル検査ソリューションの需要を牽引し続けています。

- 品質保証への需要の高まりとインフラ投資の増加が、成長に影響を与える主要な市場推進要因である。

日本デジタル検査市場

CAGR

7.45%

市場規模と予測

2024年市場規模215.21 (百万米ドル)2035年市場規模474.14 (百万米ドル)CAGR (2025 – 2035)7.45%

主要企業

Hexagon AB (SE), Zebra Technologies Corporation (US), Siemens AG (DE), General Electric Company (US), Cognex Corporation (US), Teledyne Technologies Incorporated (US), Mistras Group Inc. (US), Ametek Inc. (US), Fluke Corporation (US)

日本のデジタル検査市場の動向

デジタル検査市場は現在、顕著な成長を遂げています。この成長は、技術の進歩と様々な分野における品質保証への需要の高まりによって推進されています。日本では、製造業、建設業、自動車産業などの業界が、業務効率の向上と厳しい規制への準拠を確保するため、デジタル検査ソリューションの導入を加速している。検査プロセスへの人工知能(AI)と機械学習の統合が、この変革の鍵となる要素と見られ、より迅速かつ正確な評価を可能にしている。さらに、持続可能性と廃棄物削減への重点化により、組織はリアルタイム監視とデータ分析を促進するデジタルツールへの投資を進めており、これにより資源利用の最適化が図られている。加えて、日本の規制環境は進化を続けており、当局は安全性と信頼性の向上を目的とした革新的な検査手法の導入を促進している。この変化は、企業がイノベーションを推進し、自社製品を差別化せざるを得ない競争環境を醸成する可能性が高い。デジタル検査市場が成熟を続ける中、新たなプレイヤーや技術の登場が見込まれ、市場環境はさらに強化されるだろう。全体として、現在の動向はデジタル検査ソリューションの堅調な将来を示唆しており、日本における様々な産業分野での大幅な進歩と市場浸透の拡大が期待される。

技術的進歩

デジタル検査市場では、特に自動化と人工知能(AI)分野で急速な技術革新が進んでいる。これらの革新は検査プロセスの精度と効率性を高め、欠陥や異常の迅速な特定を可能にしている。その結果、業界は品質とコンプライアンスの高水準維持のために、これらの技術への依存度を高めている。

規制順守

日本における規制順守はますます厳格化しており、業界はデジタル検査ソリューションの導入を迫られている。企業は安全・品質基準への順守を確保し、罰則リスクの低減と市場における評判向上を図るため、これらの技術への投資を進めています。

サステナビリティへの取り組み

廃棄物の最小化と資源利用の最適化を目指す組織が増える中、デジタル検査市場ではサステナビリティへの取り組みが注目を集めています。デジタル検査ツールはリアルタイム監視を可能にし、企業がより持続可能な実践を導入し環境負荷を低減することを支援します。

日本のデジタル検査市場を牽引する要因

AIと自動化の統合

人工知能(AI)と自動化技術の統合が、日本のデジタル検査市場を変革している。企業は検査精度と効率性を高めるため、AI駆動型ソリューションをますます活用している。検査プロセスの自動化により、組織は人的ミスを大幅に削減し、スループットを向上させられる。2025年までに、AI搭載検査システムが市場シェアの30%以上を占めると予測されており、自動化への強い移行を示しています。この傾向は業務の効率化だけでなく、リアルタイムデータ分析を可能にし、迅速な意思決定を促進します。企業が検査プロセスの最適化を図る中、AIと自動化の採用はデジタル検査市場の将来を形作る上で重要な役割を果たすでしょう。

安全基準への注目の高まり

日本では様々な分野で安全基準への重視が高まっており、デジタル検査市場に大きな影響を与えている。建設、製造、食品加工などの業界は、厳しい安全規制への対応を迫られている。この安全重視の姿勢が、コンプライアンス確保とリスク軽減を実現する先進的な検査技術の需要を牽引している。企業が規制要件を満たすためデジタル検査ソリューションに投資する中、2025年には市場成長率が約12%に達すると予測される。これらの技術を導入することで、組織は安全プロトコルを強化し、業務内に安全性と信頼性の文化を育むことができます。この傾向は、安全基準を維持する上でデジタル検査が果たす重要な役割を浮き彫りにしています。

品質保証への需要の高まり

日本では、様々な産業分野で品質保証への需要が顕著に増加しています。この傾向は、製造プロセスにおける精度と信頼性へのニーズの高まりによって推進されています。企業が製品品質の向上に努める中、デジタル検査技術の採用は不可欠となっています。2025年には市場規模が約15%成長すると予測されており、業界が高水準維持に取り組む姿勢を反映しています。先進的な検査システムの統合は製品品質を向上させるだけでなく、運用コストを削減するため、デジタル検査市場において重要な要素となっています。さらに、品質保証への重点化は革新的な検査ソリューションへの投資増加につながり、市場のさらなる成長を促進する見込みです。

インフラ投資の拡大

日本のインフラ開発への継続的な投資は、デジタル検査市場にとって好環境を創出している。政府が交通網、公益事業、公共施設の更新に多額の資金を投入する中、効果的な検査ソリューションの必要性が極めて重要となっている。デジタル検査市場はこの傾向から恩恵を受け、2025年には10%の成長が見込まれる。高度なインフラプロジェクトでは品質と安全性を確保するため厳格な検査プロセスが求められ、デジタル検査技術の採用を促進している。さらに、これらの技術をインフラプロジェクトに統合することで、プロジェクトのスケジュール短縮とコスト効率の向上が期待でき、現在の市場環境において不可欠な存在となっています。

遠隔検査ソリューションへの移行

通信技術の進歩を背景に、日本では遠隔検査ソリューションへの移行が進んでいます。事業者が業務中断の最小化と効率化を図る中、遠隔検査手法の需要が高まっています。この傾向は、現場検査が困難な製造業や建設業などの分野で特に顕著です。遠隔検査技術を活用することで、企業は物理的な立ち会いなしに検査を実施でき、時間とリソースを節約できます。2025年までに、遠隔検査ソリューションは市場で20%を超える可能性のある大きなシェアを獲得すると予測されています。この移行は、検査プロセスの進化を反映するだけでなく、デジタル検査市場における適応力の重要性を浮き彫りにしています。

市場セグメントの洞察

技術別:コンピュータビジョン(最大)対非破壊検査(最速成長)

日本のデジタル検査市場は技術セグメント間で多様な分布を示している。コンピュータビジョンは検査の自動化と精度向上能力により大きな関心を集め、市場をリードしている。非破壊検査は規模こそ小さいものの、様々な産業における安全保証の重要な役割から注目を集めつつある。既存技術企業の存在が競争環境をさらに激化させ、先進的なデジタル検査ソリューションの需要を牽引している。成長トレンドは自動化とロボティクスへの顕著な移行を示しており、産業が効率性と精度を求める中、ドローン検査とロボット検査が大きなシェアを獲得している。品質検査基準と安全コンプライアンスへの重視の高まりが、これらのセグメントの触媒として機能している。さらに、検査プロセスへのAIと機械学習の統合は業務効率を向上させ、日本のデジタル検査市場における急速な進展をもたらす見込みである。

技術:コンピュータビジョン(主流)対非破壊検査(新興)

コンピュータビジョンは、検査プロセスを効率化する高度な画像分析と自動化機能を提供し、日本のデジタル検査市場における主流技術として台頭している。その精度と効率性を高める能力により、製造業やインフラを含む様々な分野で優先的に採用されている。一方、非破壊検査は材料の状態を損なわずに安全性と完全性を確保する技術として認知され、存在感を高めている。この新興分野は厳格な安全規制や基準への適合に不可欠であり、その採用を促進している。産業分野で精密検査の重要性がますます認識される中、これらの技術は日本デジタル検査市場の将来像を形作る立場にある。

用途別:製造業(最大)対建設業(最速成長)

日本のデジタル検査市場において、用途セグメントは製造業が主導的であり、その広大な産業基盤により大きな市場シェアを占めています。製造業の用途はデジタル検査技術の進歩の恩恵を受け、品質管理と効率性の向上を実現しています。一方、建設セクターは急速に台頭しており、安全性とコンプライアンスのためにデジタル検査を活用するインフラプロジェクトへの投資が増加しており、その大きな成長可能性を示しています。用途分野の成長傾向は、様々な分野における自動化とインダストリー4.0の実践の普及に強く影響されている。より高度なデジタル検査ソリューションへの移行は、より高い精度と検査時間の短縮の必要性によって推進されている。さらに、規制順守と業務効率向上の必要性が、建設および航空宇宙分野におけるデジタル検査ツールの需要を牽引しており、これらの分野は今後ますます重要になっていく。

製造:主流 vs. 建設:新興

製造は日本のデジタル検査市場において依然として主流の応用分野であり、高品質な生産基準を確保する精密検査技術の広範な活用が特徴である。この分野は確立されたインフラと業務効率への強い注力から恩恵を受けている。一方、建設は新興分野であり、継続的な建設ブームと厳格化する規制要件により、デジタル検査の統合が勢いを増している。建設プロジェクトでは安全性の向上とリスク最小化のためデジタルソリューションへの依存度が高まっており、現代的な検査手法への大きな転換を示している。両セグメントの対照的な動向は成熟度のスペクトルを浮き彫りにしており、製造業が先行する一方、建設業はデジタル革新の採用に向けて急速に進化している。

最終用途別:品質管理(最大)対プロセス最適化(最速成長)

日本のデジタル検査市場では、品質管理が最大のセグメントとして台頭し、製品の信頼性確保と業界基準への適合という根本的な役割から市場シェアの大半を占めている。これに続くプロセス最適化は、製造業者の業務効率向上と廃棄物削減へのニーズ増大を背景に、最も成長が速いセグメントとして際立っている。このセグメントの成長傾向は、主に技術進歩と自動化検査ソリューションの普及拡大によって推進されている。企業は品質検査の精度と速度を向上させるため、デジタル検査技術への投資を優先している。規制順守は、より多くの産業が厳格なコンプライアンス要件に向き合うにつれ着実に勢いを増しており、資産管理は、組織がより良い監視手法を通じて資産のライフサイクルを最適化しようとする中で、ますます重要になっている。

品質管理:主流 vs. プロセス最適化:新興

品質管理は日本のデジタル検査市場において極めて重要な役割を果たし、様々な産業における品質保証プロセスの基盤となっている。製造や食品安全など幅広い分野で活用され、製品が規定基準を満たすことを保証する。企業が品質維持に努める中、検査技術の革新が継続的に導入されている。一方、業務効率化を求める企業により、プロセス最適化が急速に台頭している。この分野ではデジタル検査手法による冗長性の削減とワークフローの強化を重視し、コスト削減と迅速な納期実現を導く。両分野の融合は、品質保証をより広範な業務戦略に統合する傾向を反映している。

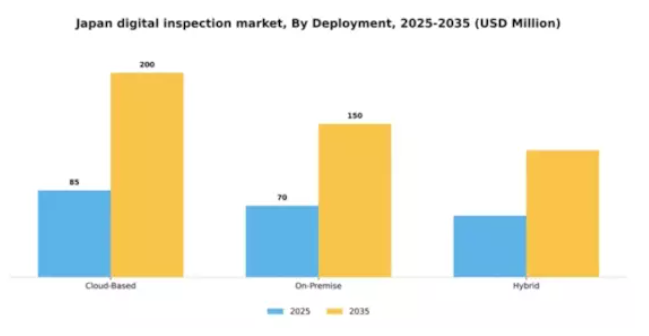

導入形態別:クラウドベース(最大)対オンプレミス(急成長)

日本のデジタル検査市場では、導入形態別のシェア分布から、クラウドベースソリューションが圧倒的なシェアで市場を支配する明確な傾向が明らかです。このモデルは柔軟性、拡張性、コスト効率の高さから支持され、様々な産業で採用が進んでいます。オンプレミス型ソリューションは市場シェアは小さいものの、データ管理とセキュリティを優先する業界の特定運用要件により採用が増加している。技術進歩とリモートアクセスの需要に牽引され、導入形態の成長トレンドはクラウドベースへの顕著な移行を示している。一方、オンプレミスセグメントは、より高度な制御を提供する特注ソリューションを求める業界のデジタル変革に伴い、急速な成長が見込まれる。両アプローチを組み合わせたハイブリッドモデルも、クラウドの効率性とオンサイトのセキュリティのバランスを組織が目指す中で注目を集めている。

クラウドベース(主流) vs. オンプレミス(新興)

クラウドベース導入は、リアルタイムデータ分析と場所を選ばないアクセスを可能にする点で、日本のデジタル検査市場における主流の勢力として確立している。このアプローチは、ITコスト削減と最新技術活用を目指す企業にとって特に魅力的である。一方、厳格なデータガバナンスとセキュリティを必要とする企業では、よりカスタマイズ性と制御性の高い環境を求めるオンプレミスソリューションが台頭している。この傾向は規制圧力や重要データを自社インフラ内に保持する必要性によって増幅され、オンプレミス導入の成長を牽引している。

主要プレイヤーと競争環境

日本のデジタル検査市場は、技術進歩と様々な産業における品質保証需要の高まりを背景に、ダイナミックな競争環境が特徴である。Hexagon AB(スウェーデン)、Siemens AG(ドイツ)、Cognex Corporation(米国)といった主要プレイヤーは、イノベーションとデジタルトランスフォーメーションを活用する戦略的ポジションを確立している。Hexagon AB(スウェーデン)は、高度なデータ分析を検査ソリューションに統合し、業務効率の向上に注力している。Siemens AG(ドイツ)は持続可能性とスマート製造への取り組みを強調し、Cognex Corporation(米国)は検査プロセス自動化の要となる最先端マシンビジョンシステムで知られています。これらの戦略が相まって、技術革新と業務効率を優先する競争環境が形成されています。事業戦略面では、市場需要への対応力を高めるため、製造の現地化とサプライチェーン最適化が進んでいます。市場の競争構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っている。しかし主要企業の影響力は大きく、品質と技術進歩の基準を設定することで市場全体の動向を形作っている。

10月、シーメンスAG(ドイツ)は日本の主要ロボット企業と戦略的提携を発表し、AIと機械学習を活用した統合検査ソリューションの開発を進めている。この提携により、シーメンスは予測保全と品質管理の能力を強化し、製造業における自動化の拡大傾向に対応することが期待される。この提携の戦略的重要性は、業務の効率化とダウンタイムの削減を通じて顧客の生産性を向上させる可能性にある。

9月にはコグネックス社(米国)が、急速な技術変革を遂げている自動車業界向けに特別設計された新シリーズのビジョンシステムを発表した。この発表は、精度と速度が最優先される自動車製造プロセスの複雑化に対応する点で重要である。コグネックスはこのニッチ市場に注力することで、市場での地位を固め、自動車メーカーの進化するニーズに応えることを目指している。

8月にはヘキサゴンAB(スウェーデン)が、デジタル検査技術に特化した新研究開発センターを日本国内に設立し、事業基盤を拡大した。この動きは、ヘキサゴンのイノベーションへの取り組みと、現地市場のニーズに合わせたソリューション提供戦略を示すものである。同センターの設立により、現地産業との連携強化やカスタマイズされた検査ソリューションの開発促進が期待される。

11月現在、デジタル検査市場の競争動向はデジタル化、持続可能性への取り組み、AI技術の統合に大きく影響されている。企業がイノベーション推進における協業の価値を認識する中、戦略的提携が市場構造を形作る傾向が強まっている。今後、競争上の差別化は価格競争から技術革新、サプライチェーンの信頼性、カスタマイズソリューション提供能力への焦点移行へと進化すると予想される。この移行は、急速に変化する市場の要求に応える上で、俊敏性と対応力の重要性を強調している。

業界動向

日本のデジタル検査市場における最近の動向は、自動化と先進技術への注目の高まりを浮き彫りにしている。キーエンスやオムロンなどの企業は、精度と効率の向上のために人工知能と機械学習を活用した新しいデジタル検査システムにより、製品ラインアップの強化を続けている。三菱電機は2023年2月、日本の半導体生産ライン向け非接触検査技術の改良を発表した。エッジコンピューティングとAI搭載画像認識技術を採用し、高精度部品の処理能力と検出精度を向上させている。

ファナックの協働ロボット(コボット)CRXシリーズの新機能は2023年5月に公開された。日本の電子機器・自動車生産施設で使用される同シリーズは、欠陥検出と品質管理の応用価値を高める新機能を搭載している。欠陥識別や品質管理用途での有用性を高めるこれらの機能には、統合3DビジョンシステムとAI検査アルゴリズムが含まれる。安川電機は2023年8月の「日本製造ワールドエキスポ」で、深層学習ベースの物体識別モジュールを活用した高度な検査ロボット技術を実演。組立ライン向けリアルタイム視覚検査に焦点を当てた。

将来展望

日本のデジタル検査市場の将来展望

日本のデジタル検査市場は、技術進歩と規制順守の強化を背景に、2025年から2035年にかけて年平均成長率(CAGR)7.45%で成長が見込まれています。

新たな機会は以下の分野にあります:

- 予知保全ソリューションのためのAI駆動型分析の統合。

- リアルタイムデータアクセスを実現するモバイル検査アプリケーションの開発。

- ドローン技術を活用した遠隔検査サービスの拡大。

2035年までに、市場は進化する産業ニーズを反映し、大幅な成長を達成すると予想される。

市場セグメンテーション

日本デジタル検査市場 エンドユース展望

- 品質管理

- プロセス最適化

- 規制順守

- 資産管理

日本デジタル検査市場 デプロイメント展望

- クラウドベース

- オンプレミス

- ハイブリッド

日本デジタル検査市場 技術別展望

- 自動検査

- ロボット検査

- ドローン

- 非破壊検査

- コンピュータビジョン

日本デジタル検査市場 用途別展望

- 製造業

- 建設業

- 航空宇宙

- 自動車

- 電子機器

- 1 第I部:エグゼクティブサマリーと主要ハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主要調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購買者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、技術別(百万米ドル)

- 4.1.1 自動検査

- 4.1.2 ロボット検査

- 4.1.3 ドローン

- 4.1.4 非破壊検査

- 4.1.5 コンピュータビジョン

- 4.2 情報通信技術、用途別(百万米ドル)

- 4.2.1 製造

- 4.2.2 建設

- 4.2.3 航空宇宙

- 4.2.4 自動車

- 4.2.5 エレクトロニクス

- 4.3 情報通信技術(ICT)、用途別(百万米ドル)

- 4.3.1 品質管理

- 4.3.2 プロセス最適化

- 4.3.3 規制順守

- 4.3.4 アセット管理

- 4.4 情報通信技術(ICT)、導入形態別(百万米ドル)

- 4.4.1 クラウドベース

- 4.4.2 オンプレミス

- 4.4.3 ハイブリッド

- 4.1 情報通信技術(ICT)、技術別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Hexagon AB (SE)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Zebra Technologies Corporation (US)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Siemens AG (DE)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ゼネラル・エレクトリック社(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 コグネックス・コーポレーション(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 テレダイン・テクノロジーズ・インコーポレイテッド(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な進展

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ミストラス・グループ・インク(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な進展

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 アメテック社(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 フルーク・コーポレーション (米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Hexagon AB (SE)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場技術別分析

- 6.3 日本市場用途別分析

- 6.4 日本市場エンドユース別分析

- 6.5 日本市場導入形態別分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 情報通信技術(ICT)の推進要因影響分析

- 6.10 情報通信技術(ICT)の抑制要因影響分析

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 技術別情報通信技術、2024年(%シェア)

- 6.13 技術別情報通信技術、2024年から2035年 (百万米ドル)

- 6.14 情報通信技術(ICT)、用途別、2024年(%シェア)

- 6.15 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、最終用途別、2024年(%シェア)

- 6.17 情報通信技術(ICT)、最終用途別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、導入形態別、2024年(%シェア)

- 6.19 情報通信技術(ICT)、導入形態別、2024年~2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 技術別、2025-2035年(百万米ドル)

- 7.2.2 用途別、2025-2035年(百万米ドル)

- 7.2.3 最終用途別、2025-2035年(百万米ドル)

- 7.2.4 導入形態別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携