❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

糖尿病性ケトアシドーシス治療市場の規模・シェア予測 2025年から2035年

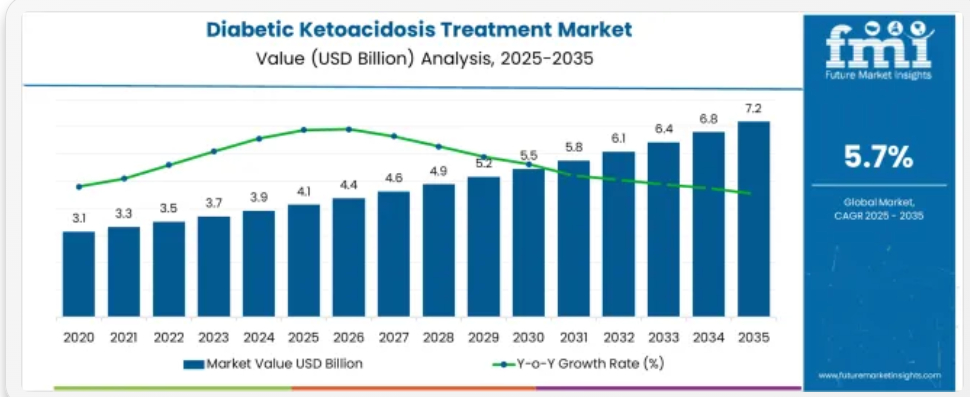

糖尿病性ケトアシドーシス治療市場は、2025年に41億米ドルと推定され、2035年には72億米ドルに達し、予測期間中の年平均成長率(CAGR)は5.7%になると予測されています。

糖尿病性ケトアシドーシス治療市場のセグメント別成長の背景

市場概要

糖尿病性ケトアシドーシス治療市場は、世界的な糖尿病の有病率の増加と急性合併症の有効な管理の必要性から、着実に成長しています。糖尿病性ケトアシドーシスに対する認識の高まりと早期診断の改善により、死亡率と入院期間を短縮する適切な治療介入が実現しています。

治療プロトコルと臨床ガイドラインの進歩は、代謝異常の迅速な是正の重要性を再確認しています。医療提供者は、糖尿病性ケトアシドーシスの発症率が高い小児人口に焦点を当て、専門的なケアアプローチを重視しています。

医療インフラへの投資と治療施設のアクセス向上は、市場成長をさらに後押ししています。今後、インスリン投与システムと支援療法の革新が治療成果の向上に寄与すると予想されます。セグメントの成長は、インスリン療法の治療の種類、小児用途、および主な最終用途である専門クリニックによって推進される見通しです。

セグメント分析

この市場は、治療の種類、用途、最終用途、および地域によって区分されています。治療の種類によって、この市場はインスリン療法、輸液療法、および電解質補充療法に分けられます。用途に関しては、この市場は小児用と成人用に分類されます。

最終用途別では、専門クリニック、外来診療センター、病院に分類されます。地域別では、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、バルカン・バルト諸国、ロシア・ベラルーシ、中央アジア、東アジア、南アジア・太平洋、中東・アフリカに分類されます。

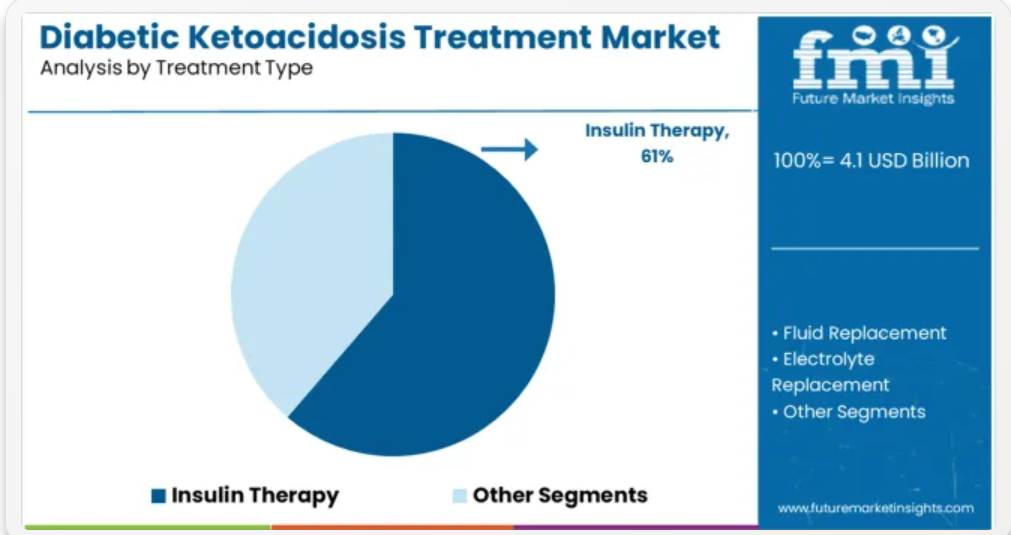

治療の種類に関する洞察:インスリン療法

インスリン療法は、2025年に糖尿病性ケトアシドーシス治療市場収益の61.3%を占め、主要な治療の種類としての地位を維持すると予測されています。この分野の成長は、高血糖およびケトーシスを効果的に矯正するインスリンの確立された役割によって支えられています。インスリン療法は、正常な代謝機能を迅速に回復させる能力があるため、糖尿病性ケトアシドーシス治療の中心的な役割を担っています。

臨床プロトコルでは、患者の状態を安定させるため、インスリン投与と水分・電解質補給を優先的に実施しています。より精密なインスリン投与プロトコルの開発と投与方法の改善も、セグメントの成長に寄与しています。

インスリン療法の有効性と急性期医療における重要な役割は、糖尿病性ケトアシドーシス治療市場におけるその支配的地位を今後も維持する要因となります。

アプリケーションセグメントに関する洞察:小児

小児セグメントは、2025年に市場収益の55.7%を占め、主要なアプリケーションカテゴリーとなる見通しです。この顕著な成長は、1型糖尿病の子供や青年における糖尿病性ケトアシドーシスの発生率が比較的高いことに関連しています。この年齢層では、合併症や入院を防ぐために早期診断と管理が極めて重要です。

小児医療従事者は、若い患者の特有の生理的・心理的ニーズに合わせた専門的な治療プロトコルを採用しています。意識向上キャンペーンとスクリーニングの改善により、小児人口における早期介入が促進されています。

糖尿病患児の死亡率低下と生活の質向上への取り組みが、このセグメントの持続的な成長を支えています。

エンドユーザーセグメントに関する洞察:専門クリニック

専門クリニックは、2025年に糖尿病性ケトアシドーシス治療市場収益の43.2%を占めると予測されており、主要な医療提供施設としての役割を維持しています。これらのクリニックは、糖尿病管理と急性期医療に特化したサービスを提供し、糖尿病性ケトアシドーシス患者にとって不可欠な専門知識と継続的なモニタリングを提供しています。

内分泌・代謝疾患に特化した専門センターの設立が増加していることで、包括的なケアモデルを通じて患者の予後が改善されています。専門クリニックは早期診断、迅速な治療開始、継続的な患者教育を促進し、再発のリスクを低減します。

これらのクリニックの拡大と、適応症例における外来管理への移行が、このセグメントの市場シェアを強化しています。専門クリニックは、糖尿病性ケトアシドーシスの治療において、標的を絞った効果的な治療を提供する上で不可欠な存在です。

糖尿病性ケトアシドーシス治療市場の成長を推進する主な要因は何ですか?

糖尿病性ケトアシドーシスの治療および管理のための、より効率的な技術や医薬品に対する高い需要が、評価期間中の市場を後押しすると予測されます。この疾患の治療にさまざまな独自の製品が利用可能であるという認識の高まりも、糖尿病性ケトアシドーシス治療市場の成長に好影響を与えると予想されるもう一つの重要な要因です。

先進国と開発途上国における製薬企業の数が増加していることも、市場を牽引する要因となるでしょう。中規模・小規模の医療施設や病院における新規治療施設の急速な導入も、成長を促進すると推定されています。

糖尿病性ケトアシドーシス治療業界が直面する課題は何ですか?

新興経済国における糖尿病性ケトアシドーシスの治療オプションの不足と認識の低さが、評価期間中の市場を阻害する可能性があります。この疾患の治療に伴う副作用も成長を妨げる可能性があります。

インスリンと液体を用いて血糖値を急速に調整すると、脳の腫れを引き起こす可能性があります。同時に、神経系、筋肉、心臓の機能障害や、血液中のカリウム濃度の低下を引き起こす可能性があります。

さらに、インスリンレベルの継続的なモニタリングの必要性と、遠隔地における熟練した医療従事者の不足が、糖尿病性ケトアシドーシス治療オプションの売上高に悪影響を及ぼすと予想されます。複数の医療施設や病院における革新的な施設の限られた可用性も、市場を阻害する要因となる可能性があります。

なぜ北米が糖尿病性ケトアシドーシス治療市場の機会として浮上しているのでしょうか?

カナダとアメリカ合衆国における糖尿病患者の増加が、北米の糖尿病性ケトアシドーシス治療市場シェアを拡大すると予測されています。アメリカ合衆国疾病管理予防センター(CDC)によると、アメリカ合衆国では約3730万人が糖尿病を患っており、850万人の成人が未診断です。これらの数値は今後数年で急増すると推定されており、これにより北米市場が牽引される見込みです。

有利な償還制度の存在と、この疾患の早期診断に関する意識の高まりが、市場を加速させる要因となるでしょう。最先端の治療オプションの可用性と、この地域に参入する著名な企業の増加も、市場を後押しする要因となるでしょう。

アジア太平洋地域は糖尿病性ケトアシドーシス治療市場にどのように貢献していますか?

アジア太平洋地域は第2位の地位を維持し、糖尿病性ケトアシドーシス治療市場が安定した成長を示すと予想されています。1 型糖尿病の発生率の上昇と座りがちなライフスタイルの急増は、この市場にとって好材料となるでしょう。

高齢人口の増加、および中国とインドに拠点を置く大手企業による効果的な戦略の採用拡大も、成長を促進する重要な要因の一部です。インスリン投与技術の進歩に支えられたインスリン療法の利用の急増も、この地域市場を拡大する要因となるでしょう。

市場競争

世界的な糖尿病性ケトアシドーシス治療薬市場で事業を展開している主要企業としては、Merck & Co., Inc.、Novo Nordisk A/S、Eli Lilly and Company、Biocon Limited、Wockhardt Ltd.、Sanofi S.A.、Bristol Myers Squibb、Tonghua Dongbao Pharmaceutical Co.、GlaxoSmithKline plc、Oramed Pharmaceuticals Inc.、Pfizer Inc. などがあります。

一部の主要企業は、著名な企業との提携や協業を通じて新たな治療オプションの共同開発を進め、規制当局からの迅速な承認取得を目指しています。一方、他のいくつかの企業は、世界的な未充足需要に対応するため、既存の製品ポートフォリオの拡大と地理的展開の強化に注力しています。

糖尿病性ケトアシドーシス治療業界調査で取り上げた主なセグメント

治療の種類別:

- インスリン療法

- 輸液

- 電解質補充

用途別:

- 小児

- 成人

エンドユーザー別:

- 専門クリニック

- 外来診療センター

- 病院

地域別:

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- APEJ

- 日本

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と推奨事項

- 市場の概要

- 市場の対象範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観的なシナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLE およびポーターの分析

- 規制の動向

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 2020年から2024年の過去の市場規模(百万米ドル)の分析

- 2025年から2035年の現在および将来の市場規模(百万米ドル)の予測

- 前年比成長率分析

- 絶対的機会分析

- 2020年から2024年の世界市場価格分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、治療タイプ別

- はじめに / 主な調査結果

- 2020年から2024年の治療タイプ別市場規模(百万米ドル)の分析

- 2025年から2035年の治療タイプ別市場規模(百万米ドル)の分析および予測

- インスリン療法

- 輸液

- 電解質補充

- 治療の種類別前年比成長率分析、2020年から2024年

- 治療の種類別絶対的機会分析、2025年から2035年

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、用途別

- 導入 / 主要な発見

- 歴史的市場規模(百万ドル)分析:用途別、2020年から2024年

- 現在の市場規模(百万ドル)分析と予測:用途別、2025年から2035年

- 小児

- 成人

- 年次成長率分析:用途別、2020年から2024年

- 用途別絶対的機会分析、2025年から2035年

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途別

- はじめに / 主な調査結果

- 2020年から2024年の最終用途別市場規模(百万米ドル)の分析

- 2025年から2035年までの用途別市場規模(百万ドル)の分析と予測

- 専門クリニック

- 外来診療センター

- 病院

- 2020年から2024年までの用途別年次成長率分析

- 2025年から2035年までの用途別絶対的機会分析

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、地域別

- はじめに

- 2020年から2024年の地域別市場規模(百万米ドル)の分析

- 2025年から2035年の地域別市場規模(百万米ドル)の分析および予測

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東欧

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別市場規模(百万米ドル)の傾向分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- 治療の種類別

- 用途別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 治療の種類別

- 用途別

- 最終用途別

- 主要ポイント

- ラテンアメリカ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- ブラジル

- チリ

- その他のラテンアメリカ

- 処理の種類別

- 用途別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 処理の種類別

- 用途別

- 最終用途別

- 主なポイント

- 2020年から2024年の西ヨーロッパ市場分析、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- その他の西ヨーロッパ

- 処理タイプ別

- 用途別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 処理の種類別

- 用途別

- 最終用途別

- 主なポイント

- 2020年から2024年の東ヨーロッパ市場分析、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカンおよびバルト諸国

- 東欧その他

- 処理の種類別

- 用途別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 処理の種類別

- 用途別

- 最終用途別

- 主なポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 処理の種類別

- 用途別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 処理の種類別

- 用途別

- 最終用途別

- 主なポイント

- 南アジアおよび太平洋市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- インド

- ASEAN

- オーストラリアおよびニュージーランド

- その他の南アジアおよび太平洋

- 処理タイプ別

- 用途別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 治療の種類別

- 用途別

- 最終用途別

- 主なポイント

- 2020年から2024年までの中東およびアフリカ市場分析、2025年から2035年までの予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- サウジアラビア

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他の中東およびアフリカ

- 処理の種類別

- 用途別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 処理の種類別

- 用途別

- 最終用途別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 処理タイプ別

- 用途別

- 最終用途別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 処理タイプ別

- 用途別

- 最終用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 処理の種類別

- 用途別

- 最終用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024 年

- 処理の種類別

- 用途別

- 最終用途別

- チリ

- 価格分析

- 市場シェア分析、2024 年

- 処理の種類別

- 用途別

- 最終用途別

- ドイツ

- 価格分析

- 市場シェア分析、2024 年

- 処理の種類別

- 用途別

- 最終用途別

- 英国

- 価格分析

- 市場シェア分析、2024 年

- 処理タイプ別

- 用途別

- 最終用途別

- イタリア

- 価格分析

- 市場シェア分析、2024 年

- 処理タイプ別

- 用途別

- 最終用途別

- スペイン

- 価格分析

- 市場シェア分析、2024 年

- 処理タイプ別

- 用途別

- 最終用途別

- フランス

- 価格分析

- 市場シェア分析、2024 年

- 処理の種類別

- 用途別

- 最終用途別

- インド

- 価格分析

- 市場シェア分析、2024 年

- 処理の種類別

- 用途別

- 最終用途別

- ASEAN

- 価格分析

- 市場シェア分析、2024 年

- 処理の種類別

- 用途別

- 最終用途別

- オーストラリアおよびニュージーランド

- 価格分析

- 市場シェア分析、2024 年

- 処理の種類別

- 用途別

- 最終用途別

- 中国

- 価格分析

- 市場シェア分析、2024 年

- 処理の種類別

- 用途別

- 最終用途別

- 日本

- 価格分析

- 市場シェア分析、2024 年

- 処理の種類別

- 用途別

- 最終用途別

- 韓国

- 価格分析

- 市場シェア分析、2024 年

- 処理の種類別

- 用途別

- 最終用途別

- ロシア

- 価格分析

- 市場シェア分析、2024年

- 処理の種類別

- 用途別

- 最終用途別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- 処理の種類別

- 用途別

- 最終用途別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- 処理の種類別

- 用途別

- 最終用途別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- 治療の種類別

- 用途別

- 最終用途別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- 治療の種類別

- 用途別

- 最終用途別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- 治療の種類別

- 用途別

- 最終用途別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- トッププレーヤーの市場シェア分析

- 地域別

- 治療の種類別

- 用途別

- 最終用途別

- 競争分析

- 競争の深層分析

- Merck & Co., Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

-

-

-

- Pfizer Inc.

- Eli Lilly and Company

- Biocon Limited

- Wockhardt Ltd.

- Sanofi S.A.

- Bristol Myers Squibb

- Tonghua Dongbao Pharmaceutical Co., Ltd.

- GlaxoSmithKline plc

- Oramed Pharmaceuticals Inc.

- Novo Nordisk A/S

-

-

- Merck & Co., Inc.

- 競争の深層分析

- 仮定および略語

- 調査方法

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

- 表 2:2020 年から 2035 年までの北米市場規模(百万米ドル)予測(国別

- 表 3:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)予測(国別

- 表4:西ヨーロッパ市場規模(百万ドル)の地域別予測、2020年~2035年

- 表5:東ヨーロッパ市場規模(百万ドル)の地域別予測、2020年~2035年

- 表6:東アジア市場規模(百万ドル)の地域別予測、2020年~2035年

- 表7:南アジアおよび太平洋地域市場規模(百万ドル)予測(国別、2020年~2035年)

- 表8:中東・アフリカ地域市場規模(百万ドル)予測(国別、2020年~2035年)

図表

- 図 1:世界市場価格分析

- 図 2:2020 年から 2035 年までの世界市場規模(百万米ドル)予測

- 図 3:2025 年および 2035 年の地域別世界市場規模(百万米ドル)シェアおよび BPS 分析

- 図 4:2025 年から 2035 年までの地域別世界市場前年比成長率比較

- 図 5:地域別世界市場の魅力度分析

- 図 6:2025 年から 2035 年までの北米市場の増分機会(米ドル

- 図 7:2025 年から 2035 年までのラテンアメリカ市場の増分機会(米ドル

- 図 8:2025 年から 2035 年までの西ヨーロッパ市場の増分機会(米ドル

- 図9:東欧市場における増分$機会、2025年~2035年

- 図10:東アジア市場における増分$機会、2025年~2035年

- 図11:南アジアおよび太平洋市場における増分$機会、2025年~2035年

- 図12:中東・アフリカ市場における増分$機会、2025年~2035年

- 図13:北米市場価値シェアとBPS分析(国別)、2025年と2035年

- 図14:ラテンアメリカ市場価値シェアとBPS分析(国別)、2025年と2035年

- 図15:西ヨーロッパ市場価値シェアとBPS分析(国別)、2025年と2035年

- 図16:東欧市場価値シェアとBPS分析(国別)、2025年と2035年

- 図17:東アジア市場価値シェアとBPS分析(国別)、2025年と2035年

- 図18:南アジア・太平洋市場価値シェアとBPS分析(国別)、2025年と2035年

- 図 19:2025 年および 2035 年の中東およびアフリカの市場価値シェアおよび BPS 分析(国別

- 図 20:世界市場 – 階層構造分析

- 図 21:世界市場 – 企業シェア分析