❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

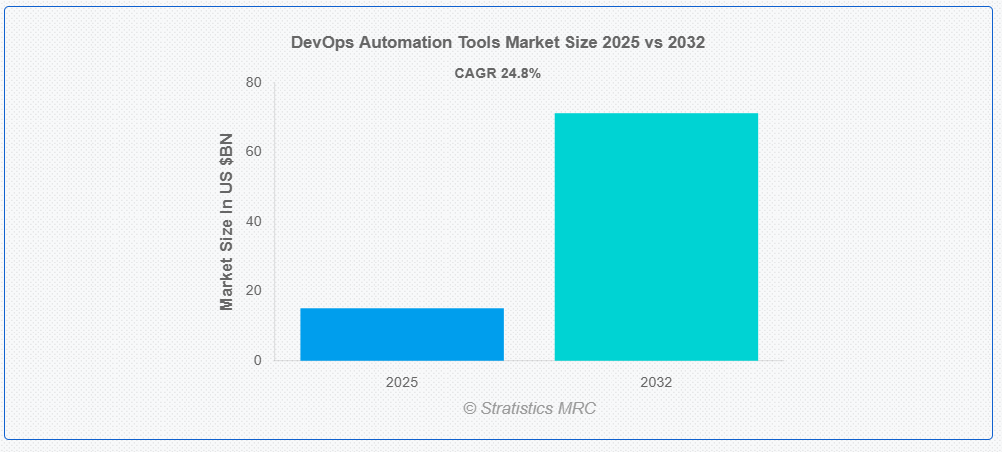

ストラティスティックスMRCによると、世界のDevOps自動化ツール市場は2025年に151億1000万ドル規模となり、予測期間中に年平均成長率(CAGR)24.8%で成長し、2032年までに712億6000万ドルに達すると見込まれています。DevOps自動化ツールは、反復的なタスクの自動化、コラボレーションの強化、デプロイ効率の向上を通じてソフトウェア開発と運用を効率化します。これらのツールは継続的インテグレーション、デリバリー、モニタリングを促進し、手動介入を削減してリリースサイクルを加速します。コーディング、テスト、インフラ管理を統合することでワークフローを最適化し、環境間の一貫性を確保します。主要ソリューションには構成管理、コンテナ化、オーケストレーションプラットフォームが含まれ、スケーラブルで信頼性の高いデプロイを実現します。

市場動向:

推進要因:

ソフトウェアの迅速な提供とリリースサイクル(アジャイルおよびCI/CD)に対する世界的な需要

企業はソフトウェア品質を維持しつつ開発サイクルを加速させるという絶え間ないプレッシャーに直面しており、ワークフローを効率化する自動化ソリューションへの投資を促している。これらのツールにより、チームはテスト、インフラストラクチャのプロビジョニング、デプロイを自動化でき、ボトルネックを削減しコラボレーションを強化できる。企業がマイクロサービスやクラウドネイティブアーキテクチャを採用するにつれ、アプリケーションやサービスの市場投入期間を短縮するために、効率的な自動化の必要性が高まっている。

抑制要因:

ツール統合の複雑さと「ツールスプロール」

組織はツール間の相互運用性にしばしば苦慮します。異なるプラットフォームを統合するにはカスタム設定と広範なトラブルシューティングが必要となるためです。ワークフローを最適化せずに過剰なツールを導入すると、時間の経過とともに「ツールスプロール」が発生し、保守コストの増加と非効率性を招きます。チーム間で自動化を標準化することは困難になるため、ITインフラを圧迫することなく包括的な機能を提供する合理化されたソリューションを評価することが企業にとって重要となります。

機会:

可観測性とパフォーマンス監視への注目の高まり

DevOps自動化ツールはリアルタイム分析機能を提供するように進化し、パフォーマンスのボトルネック、セキュリティ脆弱性、システム障害が深刻化する前にチームが検出するのを支援している。企業は予測分析を可能にするAI駆動型監視ソリューションに投資し、潜在的な問題を事前に解決できるようにしている。可観測性の強化はソフトウェアの信頼性を高め、ユーザー体験を改善し、業界標準への準拠を支援する。

脅威:

高度に自動化された環境におけるガバナンスとコンプライアンスの複雑化

自動化が拡大するにつれ、ガバナンスと規制順守の維持はますます困難になる。高度に自動化されたシステムは、業界固有のセキュリティプロトコル、データ保護法、監査要件を遵守する必要があり、複雑さが増す。管理されていない自動化は意図しないセキュリティリスクを招き、機密情報を暴露し、市場成長を阻害する運用上の課題を生み出す可能性がある。

Covid-19の影響:

パンデミックは、リモートワークとデジタルトランスフォーメーションの取り組みが重要性を増す中、DevOps自動化の採用を大幅に加速させました。組織はクラウドベースのコラボレーションとインフラ管理へ迅速に移行する必要があり、シームレスな開発運用を保証する自動化ツールへの投資を促進しました。初期の混乱はプロジェクトのスケジュールに影響を与えたものの、ソフトウェア駆動型ソリューションへの依存度の高まりは、長期的なDevOps採用を強化しました。

予測期間中、構成管理ツールセグメントが最大のシェアを占めると予想される

構成管理ツールセグメントは予測期間中最大の市場シェアを占めると予想される。動的インフラ全体で一貫したソフトウェア展開を保証するこれらのツールはDevOps環境において不可欠であり、システム構成の自動化、コンプライアンスの強制、効率的なリソース配分を可能にする。企業はバージョン管理、依存関係管理、アプリケーション安定性のためにこれらに依存しており、広範な採用を推進している。

小売・Eコマースセグメントは予測期間中最高のCAGRを示すと予想される

予測期間において、小売・Eコマースセグメントは最も高い成長率を記録すると予測される。小売およびEコマース企業は、デジタルストアフロント、バックエンド運用、パーソナライズされた顧客体験を最適化するため、DevOps自動化に多額の投資を行っている。迅速なソフトウェア更新、安全な決済システム、スケーラブルなインフラへの需要が採用拡大を促進している。AI搭載のレコメンデーションエンジンやクラウドベースサービスの成長に伴い、小売業者はシームレスなアプリケーションパフォーマンスと信頼性を確保するため、自動化されたDevOpsソリューションに依存している。

最大のシェアを占める地域:

予測期間中、アジア太平洋地域はデジタルトランスフォーメーションの取り組み、クラウドコンピューティング投資の拡大、ITセクターの堅調な成長に牽引され、最大の市場シェアを維持すると予想される。インド、中国、日本などの国々はDevOps導入の最前線にあり、企業はソフトウェア開発効率向上のために自動化を優先している。主要テクノロジー企業の存在とイノベーションに対する政府支援の強化が、地域全体の市場拡大を後押ししている。

最高CAGR地域:

予測期間中、アジア太平洋地域はクラウドネイティブソリューションへの需要増加、スタートアップエコシステムの成長、自動化技術への企業投資拡大を原動力に、最高CAGRを示すと予測される。企業がソフトウェアデリバリーパイプラインの近代化を急速に進める中、DevOps自動化ツールの導入は急増を続け、アジア太平洋地域の市場リーダーシップを強化している。

市場の主要企業

DevOps 自動化ツール市場の主要企業には、Terraform、Splunk、Sonar、Octopus Deploy、Kubernetes、JFrog、Jenkins、Google Cloud DevOps、GitLab、GitHub Actions、Docker、Datadog、CircleCI、Bitbucket Pipelines、Azure DevOps、AWS DevOps などがあります。

主な開発

2025年5月、Terraform AWSプロバイダは40億ダウンロードを達成し、v6をパブリックベータ版としてリリース、単一の構成ファイル内で強化されたマルチリージョンサポートを追加しました。リージョンレベルの属性を有効にし、メモリを削減し、リージョン間のインポートを簡素化します。

2025年5月、ReactベースのUI、パフォーマンスの向上、直感的なレイアウトの改善を備えた、完全に再構築されたPipeline Graph Viewプラグインをリリース。機能には、パン/ズーム可能なパイプライングラフ、カスタマイズ可能なレイアウト、Jenkins 2.479.3以降で利用可能な統合ステージログビューなどがあります。

2025年5月、HashiCorp はオープンソースの Terraform MCP Server をリリースし、Copilot や Claude などの LLM が正確な IaC 提案のためにライブレジストリデータを取得できるようにしました。これは Microsoft Build で GitHub Copilot と統合され、AI 生成の Terraform をリアルタイムのメタデータに組み込みました。

対象タイプ:

• 構成管理ツール

• 継続的インテグレーション/継続的デリバリー (CI/CD) ツール

• コンテナ管理ツール

• インフラストラクチャ自動化ツール(インフラストラクチャ・アズ・コード – IaC)

• アプリケーションリリース自動化ツール

• 分析および監視ツール

• その他のタイプ

対象となるデプロイメントモード:

• オンプレミス

• クラウドベース

• ハイブリッド

対象となる組織規模:

• 中小企業(SME)

• 大企業

対象となるエンドユーザー:

• IT・通信

• BFSI(銀行・金融サービス・保険)

• 小売・Eコマース

• ヘルスケア

• 製造業

• 政府機関

• メディア・エンターテインメント

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 Covid-19の影響

4 5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争

5 グローバルDevOps自動化ツール市場(タイプ別)

5.1 概要

5.2 構成管理ツール

5.3 継続的インテグレーション/継続的デリバリー(CI/CD)ツール

5.4 コンテナ管理ツール

5.5 インフラストラクチャ自動化ツール(Infrastructure as Code – IaC)

5.6 アプリケーションリリース自動化ツール

5.7 分析および監視ツール

5.8 その他のタイプ

6 グローバルDevOps自動化ツール市場、導入モード別

6.1 はじめに

6.2 オンプレミス

6.3 クラウドベース

6.4 ハイブリッド

7 グローバルDevOps自動化ツール市場、組織規模別

7.1 概要

7.2 中小企業(SME)

7.3 大企業

8 グローバルDevOps自動化ツール市場、エンドユーザー別

8.1 概要

8.2 IT・通信

8.3 BFSI(銀行、金融サービス、保険)

8.4 小売・Eコマース

8.5 ヘルスケア

8.6 製造業

8.7 政府

8.8 メディア・エンターテインメント

8.9 その他のエンドユーザー

9 グローバルDevOps自動化ツール市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 欧州

9.3.1 ドイツ

9.3.2 英国

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他の欧州

9.4 アジア太平洋地域

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 UAE

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要動向

10.1 契約・提携・協力・合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 Terraform

11.2 Splunk

11.3 Sonar

11.4 Octopus Deploy

11.5 Kubernetes

11.6 Jfrog

11.7 Jenkins

11.8 Google Cloud DevOps

11.9 GitLab

11.10 GitHub Actions

11.11 Docker

11.12 Datadog

11.13 CircleCI

11.14 Bitbucket Pipelines

11.15 Azure DevOps

11.16 AWS DevOps

表一覧

1 地域別グローバル DevOps オートメーションツール市場の見通し (2024-2032) (百万ドル)

2 タイプ別グローバル DevOps オートメーションツール市場の見通し (2024-2032) (百万ドル)

3 構成管理ツール別グローバルDevOps自動化ツール市場見通し(2024-2032年)(百万ドル)

4 継続的インテグレーション/継続的デリバリー(CI/CD)ツール別グローバルDevOps自動化ツール市場見通し(2024-2032年)(百万ドル)

5 コンテナ管理ツール別グローバルDevOps自動化ツール市場見通し(2024-2032年)(百万ドル)

6 インフラストラクチャ自動化ツール(Infrastructure as Code – IaC)別グローバルDevOps自動化ツール市場見通し(2024-2032年)(百万ドル)

7 グローバルDevOps自動化ツール市場見通し:アプリケーションリリース自動化ツール別(2024-2032年)(百万ドル)

8 グローバルDevOps自動化ツール市場見通し:分析・監視ツール別(2024-2032年)(百万ドル)

9 グローバルDevOps自動化ツール市場見通し、その他タイプ別(2024-2032年)(百万ドル)

10 グローバルDevOps自動化ツール市場見通し、導入モード別(2024-2032年)(百万ドル)

11 グローバルDevOps自動化ツール市場見通し:オンプレミス別(2024-2032年)(百万ドル)

12 グローバルDevOps自動化ツール市場見通し:クラウドベース別(2024-2032年)(百万ドル)

13 グローバルDevOps自動化ツール市場見通し、ハイブリッド別(2024-2032年)(百万ドル)

14 グローバルDevOps自動化ツール市場見通し、組織規模別(2024-2032年)(百万ドル)

15 中小企業(SME)別グローバルDevOps自動化ツール市場見通し(2024-2032年)(百万ドル)

16 大企業別グローバルDevOps自動化ツール市場見通し(2024-2032年)(百万ドル)

17 グローバルDevOps自動化ツール市場見通し:エンドユーザー別(2024-2032年)(百万ドル)

18 グローバルDevOps自動化ツール市場見通し:IT・通信分野別(2024-2032年)(百万ドル)

19 BFSI(銀行、金融サービス、保険)別グローバルDevOps自動化ツール市場見通し(2024-2032年)(百万ドル)

20 小売・Eコマース別グローバルDevOps自動化ツール市場見通し(2024-2032年)(百万ドル)

21 グローバルDevOps自動化ツール市場見通し:医療分野別(2024-2032年)(百万ドル)

22 グローバルDevOps自動化ツール市場見通し:製造業別(2024-2032年)(百万ドル)

23 グローバルDevOps自動化ツール市場見通し:政府機関別(2024-2032年)(百万ドル)

24 メディア・エンターテインメント分野別グローバルDevOps自動化ツール市場見通し(2024-2032年)(百万ドル)

25 その他エンドユーザー分野別グローバルDevOps自動化ツール市場見通し(2024-2032年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖