❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

歯科診療管理ソフトウェアの市場規模とシェア予測 2025年から2035年

世界の歯科診療管理ソフトウェア市場は、2025年に30億9,060万米ドルと推定され、2035年には82億3,460万米ドルまで成長し、予測期間中は10.3%のCAGRで成長すると予測されています。

歯科診療管理ソフトウェア市場は、養殖業の集約化と、感染症が世界の水産養殖生産に与える経済的な影響の増大を背景に、着実な成長を続けています。規制枠組みは、抗生物質使用の持続可能な代替手段としてワクチン接種戦略を優先する傾向を強めており、抗菌薬耐性対策の公衆衛生上の要請と一致しています。

需要は、孵化場バイオセキュリティ、健康監視インフラへの投資、商業用魚生産サイクル全体でのワクチン接種プロトコルの統合により強化されています。製造メーカーは、主要な細菌性およびウイルス性病原体を対象としたワクチンを製品ポートフォリオに追加しており、補助剤システムと投与技術の継続的な改善がこれを後押ししています。

予測期間中は、気候変動と世界貿易によって病原体の感染リスクが高まり、より厳格な疾病管理政策が推進されることから、市場は拡大すると予想されます。高付加価値の養殖種の拡大と、経口ワクチンおよび浸漬ワクチンにおける技術革新により、ワクチン製造業者、販売業者、および統合養殖事業者に持続的なビジネスチャンスが生まれると予想されます。

トップ投資セグメントによる歯科診療管理ソフトウェア市場の分析

ウェブベースのソリューションは、スケーラブルな導入とリモートアクセスにより、歯科診療管理ソフトウェア市場を支えています。

ウェブベースの歯科診療管理ソリューションは、予測期間中の CAGR 4.5% を背景に、2025 年には 43.6% の収益シェアを占めると予測されています。このセグメントのリーダーシップは、初期インフラコストを削減し、アップデートを簡素化する、スケーラブルなサブスクリプションベースのモデルが好まれていることが要因です。ウェブベースのプラットフォームは、どこからでも患者データや管理機能に安全にアクセスできることから、リモートワークやマルチサイトでの業務をサポートし、その利用が拡大しています。

クリニックは、進化するデータセキュリティ規制への対応や、デジタル画像システムやサードパーティのアプリケーションとの統合能力から、これらのソリューションを優先的に採用しています。ベンダーは、管理負担を軽減し、スタッフの生産性を向上させる、ユーザーフレンドリーなインターフェースと自動化されたワークフローに投資しています。これらの動きが相まって、柔軟性と回復力のあるソフトウェアエコシステムを求める現代の歯科診療所にとって、ウェブベースの導入が好ましいモデルとして定着しています。

患者コミュニケーションソフトウェアは、エンゲージメントとリテンションに重点を置いた歯科診療管理ソフトウェア市場をリード

患者コミュニケーションソフトウェアは、2025 年の総収益の 32.6% を占め、予測期間を通じて 2.5% の CAGR を達成すると予測される、支配的なアプリケーションセグメントとして認識されています。このセグメントの成長は、競争の激しい歯科市場において、患者のエンゲージメント、満足度、維持がますます重視されていることを背景に支えられています。クリニックと患者の関係を強化する、自動予約リマインダー、双方向メッセージング、および個別化された教育コンテンツの統合により、このソフトウェアの採用がさらに進んでいます。

診療所は、予約の無断キャンセル率を低減し、治療への受け入れ率を向上させ、ケアの継続性をサポートするために、コミュニケーションツールをますます優先しています。ベンダーは、エンゲージメントの指標を追跡し、マーケティング戦略に情報を提供する分析ダッシュボードにより、ソフトウェアの機能を強化しています。これらの要因が相まって、患者コミュニケーションアプリケーションは、包括的な歯科診療管理システムの必須要素としての地位を確立しています。

FMI 調査結果:主要ステークホルダーによる歯科診療管理ソフトウェア市場に関する洞察

調査実施時期:2024 年第 4 四半期、調査対象:米国、西ヨーロッパ、日本、韓国のソフトウェア開発者、歯科医師、IT 管理者、医療規制当局のステークホルダー 450 名(均等に配分)。

ステークホルダーの主な優先事項

FMI の分析によると、データセキュリティ、相互運用性、自動化が、業界における導入を推進する最優先事項であることが明らかになりました。世界のステークホルダーの 83% が、新しいソフトウェアの導入において「データプライバシー規制(HIPAA、GDPR)への準拠」を「重要な」要件として挙げています。また、76% が、電子健康記録(EHR)および保険請求システムとのシームレスな統合により、歯科診療の事務負担を軽減できることを重視しています。

地域による違い:

- 米国:歯科 IT 管理者の 67% が、AI によるワークフローの自動化(患者の予約や請求処理など)を優先度の高い投資と評価しました。一方、日本では 42% でした。

- 西ヨーロッパ:84% のステークホルダーが、リモートデータアクセスと EU 規制への準拠を確保するためにクラウドベースのソリューションを優先事項として挙げました。一方、現地の規制によりクラウドの導入が制限されている韓国では、その割合は 51% でした。

- 日本/韓国:歯科クリニックの58%がサブスクリプションベースのモデルを初期ライセンス料よりも現実的な選択肢と考えたのに対し、米国クリニックの71%は長期的なコスト効率のための一括ライセンスを好みました。

高度なテクノロジーの採用

AI を利用した分析、クラウドコンピューティング、遠隔医療の統合などの高度なテクノロジーの採用は、地域によって大きく異なります。FMI の分析によると、米国の歯科医院の 63% は、治療計画と収益管理を最適化するために、AI を利用した患者データ分析をすでに導入しています。しかし、日本では、コストの懸念や過度なデジタル化への抵抗から、AI ソリューションを採用している歯科医院は 27% に留まっています。

地域差:

- 米国:歯科用ソフトウェアプロバイダーの 61% が、リアルタイムの患者分析機能を統合し、臨床上の意思決定と財務予測の改善を図っています。

- 西ヨーロッパ:厳格な償還規制により、ドイツ(69%)を筆頭に、歯科診療所の 57% が請求処理の自動化を導入しています。

- 日本:導入コストの高さと政府による優遇措置の制限を理由に、AI による診断を導入している診療所は 25% に留まっています。

- 韓国:歯科チェーンの38%が患者記録と支払いの管理のためにロボティックプロセスオートメーション(RPA)に投資しており、特にソウルの高交通量都市部のクリニックで普及しています。

効率性のメリットは明確ですが、自動化の投資回収率(ROI)は地域によって異なります。米国と欧州のステークホルダーの70%はAIを活用した自動化をコスト効果が高いと評価していますが、日本では高コストの初期投資に同意する割合は34%に留まっています。

コスト感度と価格モデル

ソフトウェア開発コストの増加、サイバーセキュリティ準拠の需要拡大、クラウドベースのホスティング費用が価格設定の主要な懸念事項となっています。FMIの分析によると、89%のステークホルダーがソフトウェアの価格手頃さを導入の最大の障壁として挙げています。ただし、地域ごとの価格モデルへの好みは大きく異なります。

地域差:

- 米国/西ヨーロッパ:64% の回答者が、AI 強化の自動化機能には 20% の追加料金を支払う用意があると回答。

- 日本/韓国:77% のステークホルダーは、低価格のオンプレミス型ソフトウェア(1 ライセンスあたり 5,000 ドル未満)を好み、プレミアム AI 搭載ソリューションに関心のある人は 13% に留まりました。

- 韓国:回答者の48%がコスト管理の柔軟性を提供するリースモデルに興味を示したのに対し、米国では20%が長期投資を好むクリニックが多数を占めました。

バリューチェーンにおける課題

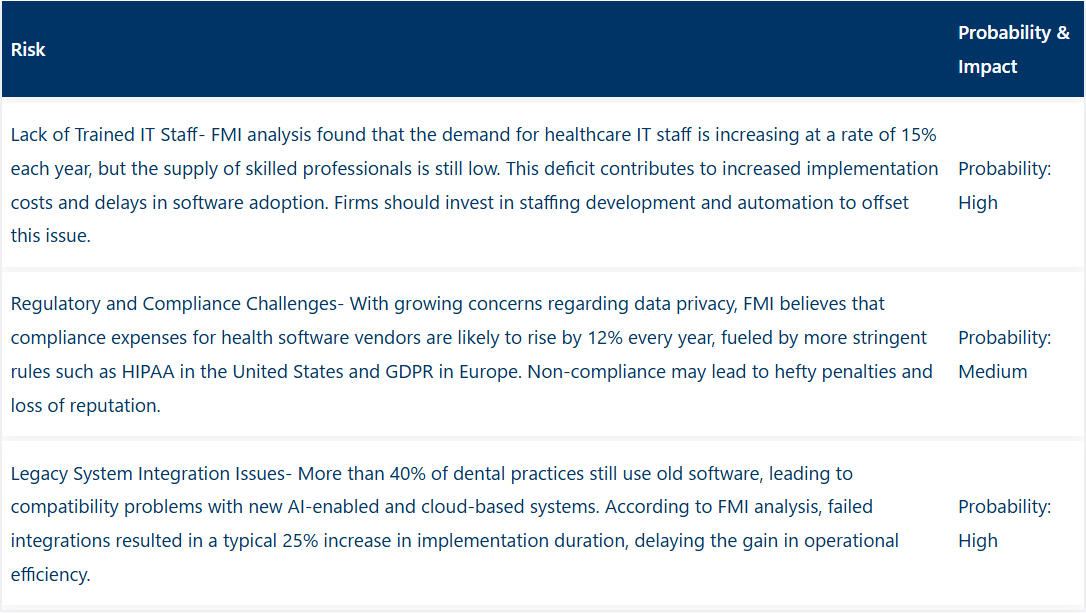

ソフトウェアプロバイダー、ディストリビューター、エンドユーザーは、地域ごとの規制やインフラの成熟度に応じて独自の課題に直面しています。FMIの分析によると、最も大きな障壁には人材不足、規制遵守、ソフトウェアの相互運用性問題が挙げられています。

メーカー

- 米国:開発者の 54% が、歯科用ソフトウェアの導入に必要な熟練した IT 専門家の不足を理由に挙げています。

- 西ヨーロッパ:49% が、規制の複雑さ、特に GDPR の遵守に苦労していると回答しています。

- 日本:59% が、診療所の統合や歯科受診者の減少により需要が低迷していると回答しています。

販売業者

- 米国:サプライヤーの 68% が、外国のソフトウェアプロバイダーへの依存により在庫の滞留が発生していると回答しています。

- 西ヨーロッパ:52% が、低コストの東ヨーロッパのベンダーとの競争を理由に挙げています。

- 日本/韓国:64% が、地方にある診療所へのソフトウェアの供給における物流の問題に直面しています。

エンドユーザー(歯科診療所):

- 米国:45% の診療所が、新しいソフトウェアソリューションのトレーニングコストの高さを理由に挙げています。

- 西ヨーロッパ:41% が、レガシーシステムのクラウドベースのプラットフォームへの移行に苦労していると回答。

- 日本:60% が、複雑な AI 駆動型システムに対する技術サポートが限られていると報告。

今後の投資優先事項

コストの懸念はあるものの、ステークホルダーは競争力を維持するために、テクノロジー主導のアップグレードを積極的に計画しています。FMI の分析によると、世界のソフトウェアプロバイダーの 72% が、AI およびクラウドコンピューティングに関する研究開発費の増額を計画しています。

地域別の投資優先事項

- 米国:60% が、チャットボットや予測治療計画など、AI を活用した患者エンゲージメントツールに投資。

- 西ヨーロッパ:58% が、炭素削減目標を達成するためのグリーンデータセンターなど、持続可能性に関する取り組みに資金を提供。

- 日本/韓国:50% が、高密度都市部のクリニックに対応した、スペース効率に優れたソフトウェアソリューションに注力。

成長過程における規制の影響

規制の枠組みは、業界の拡大戦略を形作る上で極めて重要な役割を果たしています。FMI の分析によると、規制の遵守は、地域によって障壁となる場合もあれば、成長の推進要因となる場合もあります。

地域による違い:

- 米国:69% のステークホルダーが、州レベルのプライバシー規制(CCPA、HIPAA の改正など)がソフトウェアの設計およびセキュリティプロトコルに大きな影響を与えていると報告しています。

- 西ヨーロッパ:80% が、EU の健康データ戦略 (2023年から2027年)を標準化された電子健康記録(EHR)システムの採用を促進する機会と捉えています。

- 日本/韓国:34%のみが規制を主要因と捉え、デジタルヘルス規制の弱さが政策実施の遅れの要因と指摘しています。

結論:差異 vs. 共通認識

FMIの分析によると、グローバルな採用傾向は自動化、AI、クラウドベースのソリューションに傾いていますが、地域ごとの適応が成功の鍵となります。

主なポイント

- 高いコンセンサス:世界中のステークホルダーは、データセキュリティ、相互運用性、およびコスト効率が譲れない優先事項であることに同意しています。

- 主な地域差

- 米国:成長は AI による自動化によって推進されていますが、日本/韓国ではコストの懸念が導入を制限しています。

- 西ヨーロッパ:クラウドベースのソリューションが主流ですが、アジアではハイブリッドモデルやオンプレミスモデルが好まれています。

- 投資の優先事項の違い:米国は AI を優先し、ヨーロッパはコンプライアンス主導のイノベーションに重点を置き、アジアは手頃な価格とスペース効率を優先しています。

戦略的洞察:

歯科医院のテクノロジーに、すべてに通用する万能のアプローチは通用しません。ソフトウェア開発者は、採用を最大化するために、地域ごとの需要要因(米国では AI、ヨーロッパでは持続可能性、アジアではコスト効率の高いハイブリッドモデル)に応じて、提供内容をカスタマイズする必要があります。

市場分析

歯科診療管理ソフトウェア業界は、医療分野におけるデジタルトランスフォーメーションの進展、および効率と患者ケアの向上のための AI 駆動型ソリューションの採用を背景に、力強い成長過程にあります。FMI の分析によると、歯科医院、特に中小規模の診療所は、業務効率の向上により、この傾向から最も大きな恩恵を受けると予想されます。

同時に、ソフトウェアプロバイダーやクラウドサービスベンダーも、需要の増加から恩恵を受けるでしょう。しかし、熟練した IT 専門家の不足や、レガシーシステムとの統合に関する課題により、一部のプロバイダーでは導入が遅れる可能性があります。

ステークホルダーの 3 つの戦略的課題

クラウドベースと AI の統合を推進

経営幹部は、効率の向上、患者体験(UX)の改善、データの簡素化を図る、クラウドベースのシステムと AI による自動化を構築する必要があります。既存の医療システムとの相互運用性は、持続的な競争力にとって不可欠です。

サイバーセキュリティとコンプライアンスの枠組みの改善

プライバシー関連規制が厳格化する中、ソフトウェアソリューションを、進化するコンプライアンス要件に常に適合させることは極めて重要になります。そのためには、企業はサイバーセキュリティ対策の強化を図り、患者情報の安全な保管を確保するとともに、規制の遵守、信頼の構築、潜在的な法的影響の防止に努める必要があります。

戦略的パートナーシップと M&A 活動の拡大

業界への浸透を推進するには、保険会社、歯科用機器サプライヤー、大手医療 IT 企業とのパートナーシップに注力する必要があります。さらに、M&A 投資により、ソフトウェアベンダーは製品ラインナップの強化、新技術の導入による製品ポートフォリオの拡充、開発途上地域における業界でのプレゼンスの強化を図ることができます。

経営陣向け

業界で先頭を走り続けるためには、AI ベースの自動化、クラウドの導入、および現在の医療インフラとの相互運用性に注力する必要があります。FMI は、規制の強化に伴い、サイバーセキュリティとコンプライアンスへの早期投資が重要になると考えています。保険会社や歯科用機器メーカーとの戦略的提携は、採用をさらに促進するでしょう。

IT スキルが不足している中、企業は人材の育成プログラムや自動化を検討して、そのギャップを埋める必要があります。この洞察は、よりインテリジェントで相互接続された歯科用ソフトウェアプラットフォームへの移行を意味しています。俊敏性は、迅速に行動して競争優位性を確保する企業にメリットをもたらし、後れを取った企業は取り残されるでしょう。

国別洞察

米国

米国市場では、広範なクラウド導入、AI の組み込み、価値に基づく医療イニシアチブを原動力として、2025 年から 2035 年にかけて年平均成長率 10.5% が予想されています。ソリューションは、患者データを保護するための HIPAA 準拠と EHR システム用の ONC 認証を組み合わせて、認定ソフトウェアに対する強い需要を生み出さなければなりません。

FMI の分析によると、米国の歯科医院の 80% 以上が何らかのクラウドベースの診療管理システムを使用しており、その多くは大手多院展開の歯科医院です。人工知能を活用した分析、コンピュータ支援の請求、保険金支払いの即日確認は、多くの大都市圏で急速に標準化が進んでいます。ただし、小規模な独立系事業者からは、価格、データセキュリティ、システムの複雑さに関する懸念が依然として多く寄せられています。

FMIは、AIを組み込んだクラウドベースのプラットフォームに強力なセキュリティオプションを提供するベンダーが、米国で最も成功を収めると予測しています。患者中心のデジタルプラットフォームへの移行、特にテレヘルス統合は、特に大規模な歯科サービス組織(DSO)やチェーンクリニックからの需要を後押しするでしょう。

英国

英国市場は、NHSのデジタル化イニシアチブ、データ保護法、AIベースのソリューションの採用拡大を背景に、2025 年から 2035 年にかけて9.2%のCAGRを記録すると予想されています。

FMI の調査によると、英国の歯科医院の 65% 以上が何らかのデジタル診療管理ソリューションを導入しており、その中ではクラウドベースのモデルが最も人気があります。しかし、NHS の資金制限により、公立診療所での導入は遅れていますが、民間診療所では AI ベースの患者管理や自動予約システムの導入が先行しています。

FMIは、NHS準拠の AI 駆動型クラウドベースのソリューションのベンダーが堅調な成長を続けると予測しています。自動請求、遠隔医療、患者エンゲージメントへの移行が、需要をさらに押し上げるでしょう。

フランス

2025 年から 2035 年までのフランスの CAGR は 8.9% と予測されており、EHR のデジタル化に対する政府の支援、AI による診断の改善、そして強力な民間投資がそれを後押ししています。厳格なデータ保護と相互運用性の実施を強化するため、フランスは医療ソフトウェアベンダーに対して HDS 認証の取得を義務付ける予定です。

FMI の調査によると、フランスの歯科診療所の 60% 以上は、デジタル診療管理システムへの移行を最近行ったばかりであり、治療計画、患者との自動予約、保険処理との統合などの分野における AI アプリケーションの強力な活用が促進されています。しかし、小規模な診療所はコスト要因と規制の複雑さの両方の影響を受けているため、このような新しいテクノロジーの採用には依然として課題があります。

FMIの調査では、HDS認証を取得したAIベースのプラットフォームを提供し、電子健康記録(EHR)とのスムーズな統合を実現するプロバイダーのシェアが拡大しています。完全なデジタル化による患者管理プロセスの移行は、大規模な歯科ネットワークや都市部の診療所で加速する見込みです。

ドイツ

ドイツの年平均成長率(CAGR)は2025年から2035年まで9.4%と推定されており、厳格なデータ保護法、AIを活用した自動化、クラウドベースの診療管理ソフトウェアへの投資拡大が要因となっています。ドイツはGDPRとKBVへの準拠が求められており、電子健康記録とのセキュリティとePA相互運用性に関する厳しい要件が課されています。

FMIの調査によると、ドイツの歯科クリニックの約70%が既にデジタル診療管理ソリューションを採用しており、AIベースの診断、自動請求、クラウドベースのワークフロー管理が普及しつつあります。しかし、規制準拠のコストの高さと厳格なデータセキュリティ要件は、特に小規模クリニックにとって大きな障害となっています。

FMIは、GDPR準拠のAIベースクラウドソリューションと堅牢なサイバーセキュリティ機能を提供するベンダーが最も成功を収めると予測しています。自動保険確認、電子処方箋サービス、患者エンゲージメントツールが、今後数年間で需要を牽引する見込みです。

イタリア

イタリアの CAGR は、政府主導の EHR のデジタル化および民間医療への投資の増加により、2025 年から 2035 年にかけて 8.7% と予測されています。ソフトウェアは、国の医療システムとの相互運用性を確保するために STS 認証の取得が義務付けられており、この認証を取得した製品の需要が高まっています。

デジタル化推進にもかかわらず、イタリアの歯科クリニックの多くは依然として手動または半デジタルプロセスを使用しています。FMIの調査によると、民間クリニックの50%未満がクラウドベースの管理ソフトウェアを導入しており、コストが主な障害となっています。しかし、歯科保険のカバー範囲の拡大とテレヘルスソリューションの需要増加が、今後数年間でデジタル採用を促進する見込みです。

FMIは、モジュール式でサブスクリプション料金のソフトウェアを提供するベンダーがイタリアで最も成功を収めると予測しています。統合ソリューションに組み込まれた、人工知能、自動請求、患者モニタリングに基づく予約スケジュールアプリケーションは、特に都市部の患者数の多いクリニックで利用が拡大するでしょう。

韓国

韓国の CAGR は、デジタル普及率の高さと AI ベースの医療ソリューションに対する政府の支援を背景に、2025 年から 2035 年にかけて 10.3% と予測されています。韓国では、K-HISとISMS-Pのサイバーセキュリティ認証が法律で義務付けられており、歯科ソフトウェアベンダーはデータ保護要件への厳格な準拠を維持する必要があります。

AIを活用した患者エンゲージメントソリューション、リアルタイム保険確認、自動診断支援など、これらのソリューションは高い需要を誇っています。FMIの分析によると、韓国歯科クリニックの70%以上がAIベースのワークフロー自動化を何らかの形で導入しており、特にソウルや釜山などの大都市圏で顕著です。

ただし、既存システムとの統合課題や小規模クリニックのコスト意識が課題となっています。FMIは、低コストのAI搭載クラウドソリューションをターゲットとするベンダーが、特にグループ歯科クリニックで大きなシェアを獲得すると予測しています。

インド

インドの CAGR は 2025 年から 2035 年にかけて 11.2% と予測されており、医療のデジタル化、歯科医療に対する意識の高まり、および政府のデジタル医療イニシアチブがそれを後押ししています。Ayushman Bharat Digital Mission (ABDM) は、病院や歯科医院における電子健康記録 (EHR) および相互運用可能な患者管理システムの採用を加速する主要な原動力となっています。

FMIの調査によると、インドの歯科クリニックの35%のみがクラウドベースの歯科診療ソフトウェアを採用しており、独立したクリニックの大多数は依然として手動方法に依存しています。しかし、都市化が進むこと、中間層の人口増加、歯科治療費の急増が、AIを活用したワークフロー自動化、テレメディシンサービス、ウェブベースの患者エンゲージメントソリューションの需要を大幅に後押ししています。

データプライバシーに関する政府政策(デジタル個人データ保護法(DPDPA)など)は、ソフトウェアベンダーが準拠したセキュアなソリューションの開発を促進しています。コスト意識は、2次都市と3次都市における大規模導入の最大の障壁の一つです。FMIによると、サブスクリプションベースの料金体系とAIを活用した予約システム、多言語対応の患者コミュニケーションソフトウェアを組み合わせたソリューションが、インドの歯科市場をターゲットとするベンダーの差別化要因となる見込みです。

中国

中国の CAGR は、医療のデジタル化の進展と PIPL による厳格なデータローカリゼーション規制を背景に、2025 年から 2035 年にかけて 11.0% と予測されています。AI による診断、自動スケジュール設定、リアルタイムの保険処理などが普及しつつあります。FMI の分析によると、大都市の歯科病院の大部分はクラウドベースのソフトウェアを採用していますが、地方の診療所は遅れをとっています。

中国の MLPS(Multi-Level Protection Scheme、多段階保護スキーム)および PIPL(Personal Information Protection Law、個人情報保護法)の規制は、厳格なデータセキュリティおよびローカリゼーション要件を課しており、政府認定のコンプライアンス対応ソフトウェアソリューションの使用を義務付けています。AI ベースの医療に対する政府の支援は、その採用を刺激し、現地企業は多国籍ベンダーと提携して規制の遵守に対応することになります。

都市部では急速に普及が進んでいるものの、FMI は、レガシー病院システムとの統合の問題、ソフトウェアの高コスト、規制上の障害により、小規模な歯科医院での導入は遅れる可能性があると考えています。したがって、MLPS 認証、AI 駆動のコンポーネント、および 2 言語対応機能を備えたソフトウェアプロバイダーは、中国で活況を呈する歯科技術業界で恩恵を受けるでしょう。

日本

2025年から2035年までの日本の年平均成長率(CAGR)は8.5%と予測されています。デジタル化とコスト削減の取り組みが緩やかなためです。日本では、個人情報の保護を定める「個人情報保護法(APPI)」と、厚生労働省(MHLW)の規制が厳格なデータセキュリティ遵守を保証しています。

大手歯科チェーンはクラウドベースのAI搭載ソリューションに投資していますが、小規模な独立系クリニックは伝統的なシステムに依存したままです。FMIの調査によると、先進的な診療管理ソフトウェアを採用しているクリニックはわずか42%に留まり、コスト要因と変化への抵抗が主な障害となっています。

FMI は、政府主導のデジタル化イニシアチブ、AI 搭載の診断、保険普及率の向上が、都市部における導入を徐々に推進すると考えています。日本における歯科技術分野では、地域化、簡素化、厚生労働省の規制に準拠したプラットフォームの導入が最も進むでしょう。

市場シェア分析

2025 年、歯科診療管理ソフトウェア市場はさらに競争が激化すると予想されます。Henry Schein (Dentrix) は、業界シェアの 18~22% を占め、トップの座を維持すると予測されていますが、サイバーセキュリティの問題やクラウド移行の傾向が続き、シェアは徐々に低下する見通しです。15~20% Patterson Companies (Eaglesoft) – 従来の診療所では依然としてトップの座を堅持していますが、SaaS への移行には追いついていません。

オープン・デンタルは、低コストのオープンソースモデルを活かし、小規模から中規模の歯科医院にアピールし、14-18%のシェアを維持しています。主要なディスラプターであるケアスタックとタブ32(13-17%)は、クラウドネイティブのプラットフォームと高度なAI機能を備え、成長中のDSO(歯科サービス組織)やテクノロジー志向のクリニックのツールとして注目されています。

Planet DDS(Denticon)は保険会社や戦略的パートナーとの統合強化により、10~14%のシェアを伸ばしています。新規参入のCurve DentalとDovetailは、矯正歯科や小児歯科に特化することで6~9%のシェアを獲得しています。地域プレイヤーのPractice-WebとGood Dentalは、積極的な価格戦略とローカルサポートにより、合計で12~16%のシェアを拡大しています。

業界では、中堅企業がクラウドの巨人に対抗するために統合が進んでいます。Tab32(現在 8%~11%)の急成長は、他の SaaS ディスラプターで進行中のパターンを反映しており、一方、レガシーソリューションは引き続き減少傾向にあります。これは、ACE Dental(4%~7%)のようなニッチ企業や、AI チャートを採用する新規参入企業(3%~5%)が、かつては揺るぎなかった業界の順位に変化をもたらし始めていることを意味し、42 億米ドル規模の業界に動きが見られます。

最近の動向

- 2024年1月、ヘンリー・シェインは2023年末に受けたサイバー攻撃の2度目の被害を受け、サービスが2024年初頭まで中断され、セキュリティ対策の強化を余儀なくされました。

- 2024年2月、ケアスタックは歯科医院向けのAI駆動型機能(自動スケジュール管理や請求処理など)を強化するため、追加資金調達に成功しました。

- 2024年3月、Tab32はAI搭載の音声チャート機能を発表し、歯科医が音声入力で作成したメモが患者記録に自動反映されるようになりました。

- 2024年4月、Planet DDSは大手歯科保険会社と提携し、Denticonにおける請求処理の効率化を実現しました。

- 2024年5月、Open Dentalはクラウドプラットフォームを強化し、リモート診療のテレヘルス統合機能を改善しました。

- 2024年6月、Dovetail は、矯正歯科診療向けの SaaS サービスの拡大を目的として、プライベート・エクイティ・ファームに買収されました。

競合分析

歯科診療管理ソフトウェア市場では、既存の医療 IT プロバイダー、クラウドソフトウェア企業、および専門歯科技術ベンダーの間で、激しい競争が繰り広げられています。市場シェアの大部分は、スケジュール管理、請求、診療文書、患者コミュニケーションツールを統合した包括的なプラットフォームを提供する企業が占めています。

デジタルトランスフォーメーションのメリットにもかかわらず、レガシー画像システムとの統合、開業医の変革への抵抗、さまざまな償還ワークフローなどの課題が、市場拡大に影響を与え続けています。ニッチな診療ニーズに合わせたモジュール式ソリューションを導入するスタートアップ企業や SaaS プロバイダーの参入により、競争はさらに激化しています。

長期的には、人工知能を活用した治療計画、収益サイクルの最適化のための予測分析、デジタル画像機器との相互運用性などのイノベーションが、差別化の要因となることが予想されます。モバイルアクセス、ユーザーエクスペリエンスの設計、および規制コンプライアンスの枠組みへの継続的な投資により、競争力が強化され、今後の市場成長が後押しされる見通しです。

開発

2025年6月、歯科収益技術および健康情報交換ソリューションのリーディングプロバイダーである Vyne Dental® は、広く使用されているオープンソースの歯科診療管理システムである Open Dental Software との新たな統合契約を発表しました。

2024年1月、クラウドベースの歯科診療管理ソフトウェアの大手プロバイダーである Curve Dental® は、米国の大手ビジネスコンサルティングおよび会計事務所である Frazier & Deeter が新たに発表したレポート「Powerful Trends Shaping the Dental Industry(歯科業界を形作る強力なトレンド)」で最高評価を獲得しました。

主要企業

- ABELDent Inc

- DentiMax

- iDentalSoft

- Denticon

- Dentrix

- CareStack

- Dentisoft Technologies

- Tab 32

- Henry Schein, Inc

- Practice-Web

歯科診療管理ソフトウェア市場セグメント

導入形態別

導入形態により、この業界はオンプレミス、ウェブベース、クラウドベースに分類されます。

用途別

用途別では、患者とのコミュニケーション、請求/請求書発行、支払い処理、保険管理などに分類されます。

最終用途別

最終用途別では、歯科医院と病院に分類されます。

地域別

この業界は、地域によって北米、中南米、西ヨーロッパ、南アジア・太平洋、東アジア、中東、アフリカに分類されます。

目次

- エグゼクティブサマリー

- 市場の概要

- 市場背景

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、導入モード別

- オンプレミス

- ウェブベース

- クラウドベース

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 患者コミュニケーション

- 請求書/請求

- 支払い処理

- 保険管理

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途別

- 歯科医院

- 病院

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 中南米

- ヨーロッパ

- 南アジア

- 東アジア

- オセアニア

- 中東・アフリカ(MEA

- 北米市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 中南米市場分析 2020年から2024年、および2025年から2035年の予測、国別

- ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 南アジア市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測、国別

- オセアニア市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 中東・アフリカ(MEA)市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 主要国市場分析

- 市場構造分析

- 競争分析

-

- Henry Schein, Inc.

- Carestream Dental, LLC

- DentiMax

- Practice-Web, Inc.

- Nextgen Healthcare, Inc.

- ACE Dental Software

- Datacon Dental Systems, Inc.

- CareStack

- CD Nevco, LLC

- Dentiflow

- Patterson Companies Inc.

- Curve Dental Inc.

- Dentrix (Henry Schein One)

- Open Dental Software Inc.

- Planet DDS Inc.

- Eaglesoft (Patterson Dental)

- ABELDent Inc.

- tab32

- Software of Excellence (a Henry Schein One company)

- Easy Dental

- MacPractice Inc.

-

- 前提条件と略語

- 調査方法論