❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

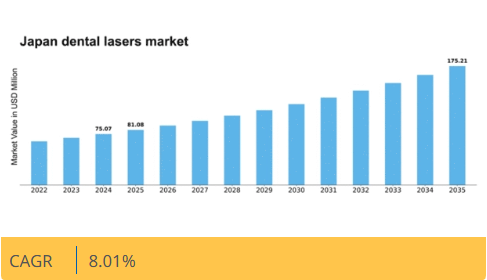

MRFRの分析によると、2024年の日本の歯科用レーザー市場規模は75.07百万米ドルと推定された。日本の歯科用レーザー市場は、2025年の81.08百万米ドルから2035年までに175.21百万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)8.01%を示すと予測されている。

主要市場動向とハイライト

日本の歯科用レーザー市場は、技術進歩と患者意識の高まりを背景に堅調な成長を遂げている。

- 歯科用レーザーの技術進歩により、治療効果と患者アウトカムが向上している。

- 口腔衛生に関する患者意識の高まりが、高度な歯科治療への需要を牽引している。

- 規制面の支援と研修施策が、臨床現場における歯科用レーザーの導入を促進している。

- 低侵襲治療への需要増加と審美歯科への注目が市場成長の主要な推進要因である。

日本歯科用レーザー市場

CAGR

8.01%

市場規模と予測

2024年市場規模75.07 (百万米ドル)2035年市場規模175.21 (百万米ドル)CAGR (2025 – 2035)8.01%

主要企業

Biolase(米国)、Sirona Dental Systems(米国)、Fotona(スロベニア)、A.R.C. Laser(ドイツ)、Mectron(イタリア)、Convergent Dental(米国)、Lumenis(イスラエル)、Dentsply Sirona(米国)、Zolar Technology(米国)

日本の歯科用レーザー市場動向

歯科技術の進歩と低侵襲処置への関心の高まりを背景に、歯科用レーザー市場は顕著な成長を遂げている。日本では、歯科医療現場におけるレーザー技術の統合が進展しており、医療従事者がその精密性と回復期間短縮の利点を認識している。この傾向は、快適性と効率性を重視する患者中心のケアへの広範な移行と一致している。さらに、日本の高齢化が進むことで歯科サービス需要が増加し、様々な治療におけるレーザーシステムの導入が促進される見込みです。加えて、規制面の支援や歯科専門家のための研修プログラムの整備が、歯科用レーザー市場の拡大に有利な環境を整えています。医療従事者がこれらの技術の活用に熟達するにつれ、適用範囲は拡大し、歯周病治療、窩洞形成、軟組織手術などの処置を含むようになるでしょう。歯科治療における安全性と有効性への重視は、より良い治療結果を約束する革新的な解決策を求める患者が増えるにつれ、市場をさらに推進する可能性が高い。全体として、日本の歯科用レーザー市場は、技術進歩と進化する患者の期待のダイナミックな相互作用を反映し、継続的な成長が見込まれる。

技術進歩

レーザー技術の最近の革新は、歯科処置の能力を向上させている。新型システムは精度と汎用性が向上し、より幅広い応用を可能にしている。この傾向により、より多くの歯科専門家がレーザーソリューションを採用するようになり、市場が拡大する見込みである。

患者の意識向上

日本の患者は、痛みの軽減や回復時間の短縮といったレーザー治療の利点について、より多くの情報を得るようになっている。この意識の高まりが、先進的なレーザー技術を活用した歯科サービスの需要を牽引し、開業医がこれらの手法を診療に取り入れるよう促している。

規制支援と研修

日本政府は支援的な規制や研修施策を通じて歯科用レーザーの活用を積極的に推進している。この後押しにより、レーザー技術を効果的に活用できる熟練した人材が育成され、歯科診療所での導入率向上につながる可能性がある。

日本の歯科用レーザー市場を牽引する要因

政府の施策と資金援助

先進的な歯科技術の普及を目的とした政府の施策は、日本の歯科用レーザー市場成長において重要な役割を果たしている。レーザーを含む革新的技術の採用を歯科医療従事者に促すため、様々なプログラムや資金提供機会が導入されている。これらの施策は財政支援を提供するだけでなく、歯科専門家の研修・教育も促進している。その結果、診療でレーザー技術を利用する医療従事者の増加が見込まれる。最近の報告によれば、歯科技術への政府資金は過去1年間で25%増加しており、歯科医療水準の向上に対する強い姿勢を示している。この支援は歯科用レーザーのさらなる普及を促進し、市場全体の拡大に寄与すると予想される。

審美歯科への関心の高まり

審美歯科への関心の高まりは、日本の歯科用レーザー市場に大きな影響を与えている。患者が外見への意識を高めるにつれ、審美歯科処置の需要が増加している。歯科用レーザーは、歯のホワイトニングや歯肉形成など、様々な審美治療に対して精密かつ効果的な解決策を提供する。この傾向は、審美的な改善を求めるより幅広い患者層を惹きつけ、歯科用レーザー市場の成長を促進する可能性が高い。最近の調査では、患者の約60%が審美歯科処置に関心を示しており、市場拡大の可能性が浮き彫りになっている。歯科医療従事者がこの需要に応え、レーザー技術をサービスに取り入れるにつれ、患者の嗜好の変化を反映して市場は成長すると予想される。

強化された研修・教育プログラム

歯科専門家向けの強化された研修・教育プログラムの確立は、日本の歯科用レーザー市場における主要な推進要因である。技術が進化するにつれ、歯科医師が歯科用レーザーの最新技術と応用について常に最新情報を把握することが不可欠となっている。現在、様々な機関や組織が専門的な研修コースを提供しており、これにより歯科医療従事者のレーザー技術活用能力が向上する見込みである。この能力向上は、医療従事者の自信を高めるだけでなく、患者の安全性と治療成果の向上にも寄与する。最近のデータによると、日本の歯科医療従事者におけるレーザー研修プログラムへの参加率は35%増加している。この傾向は、歯科用レーザーの利点を最大限に引き出すための教育の重要性に対する認識が高まっていることを示しており、最終的に市場の成長に貢献している。

歯科診療における技術統合

歯科診療への先進技術統合は、日本の歯科用レーザー市場を牽引する重要な要素である。デジタルイメージングやCAD(コンピュータ支援設計)などの革新技術がレーザー技術と融合し、治療精度と成果の向上に寄与している。この技術的相乗効果は歯科処置の効率化だけでなく、患者への医療水準の向上も実現する。歯科医療従事者が最新鋭の機器に投資するにつれ、歯科用レーザー市場は拡大する見込みである。最近の統計によれば、日本の歯科医院の約40%がレーザー技術を導入しており、歯科診療の近代化に向けた強い傾向が反映されている。この統合は今後も継続し、現代歯科医療における重要な構成要素として歯科用レーザーの地位をさらに確固たるものにするだろう。

低侵襲処置への需要の高まり

日本の歯科用レーザー市場では、低侵襲治療への需要が顕著に高まっている。患者は不快感や回復期間を軽減する治療法をますます求めるようになっており、歯科用レーザーはこれを効果的に実現する。この患者志向の変化は、出血量の減少や治癒の促進といったレーザー技術の利点に対する認識の高まりが背景にあると考えられる。最近のデータによれば、レーザー補助処置の採用率は過去数年で約30%増加している。この傾向は、歯科医療従事者が患者の期待に応えるために技術を進化させていることを示唆しており、結果として歯科用レーザー市場全体の魅力を高めています。これにより、レーザー技術を治療メニューに組み込む歯科医院が増加し、市場は持続的な成長が見込まれています。

市場セグメントの洞察

日本歯科用レーザー市場セグメントの洞察

日本歯科用レーザー市場セグメントの洞察

歯科用レーザー市場アプリケーションの洞察

歯科用レーザー市場アプリケーションの洞察

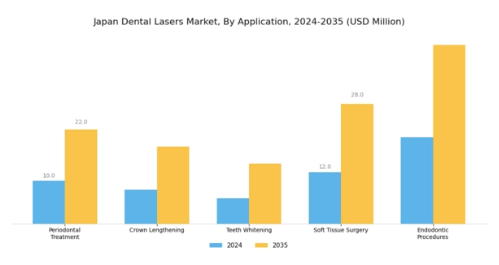

日本歯科用レーザー市場の用途セグメントは、精密性と患者快適性を重視する多様な歯科処置に対応し、市場全体において極めて重要な役割を担っている。歯周病治療は、歯肉疾患管理における必須的役割から特に注目され、レーザーは不快感と回復時間を最小限に抑えつつ洗浄プロセスを大幅に効率化する。クラウン延長術は審美効果の向上能力が広く認知されつつあり、特に歯肉ラインの異常を矯正したい患者層で需要が高まっている。

日本国内で人気が高まる歯のホワイトニングでは、レーザーを用いてホワイトニングプロセスを加速し、治療時間を短縮しながらより明るい笑顔を実現します。軟組織手術では、歯科用レーザーを様々な外科的用途に活用し、従来の方法と比較して治癒の促進と出血の低減を実現し、患者の体験を向上させています。さらに、歯内療法においてもレーザー技術の恩恵を受けており、根管治療において消毒効果を高め、より早い治癒を促進することで支援しています。

これらの応用分野の重要性は、技術の進歩、患者の意識向上、審美歯科への移行を背景に、日本で低侵襲処置が好まれる傾向が強まっていることで裏付けられています。歯科治療への関心の高まりと革新的なソリューションの導入に伴い、日本歯科用レーザー市場の応用分野は、患者の治療成果と満足度の向上に向けたトレンドを示しています。

歯科用レーザー市場タイプ別インサイト

歯科用レーザー市場タイプ別インサイト

日本歯科用レーザー市場は多様なタイプで構成され、それぞれが特定の歯科処置に対応している。ダイオードレーザーは軟組織処置における汎用性と有効性から不可欠であり、歯科専門家間で広く採用されている。YAGレーザー(特にNd:YAG)は硬組織・軟組織両方の治療が可能である点が重要視され、歯科手術における幅広い応用を集めている。

CO2レーザーは軟組織処置における精度の高さで際立ち、清潔な切開を実現できることから外科的用途に頻繁に利用される。エルビウムレーザーは硬組織処置における有効性で知られ、周辺組織への熱的影響が最小限であるため処置中の患者の快適性を高め、好まれる。これらのタイプへの需要は、低侵襲治療への選好の高まり、口腔衛生への意識向上、レーザー技術の進歩によって牽引されている。

全体として、種類別のセグメンテーションは、患者の治療成果を改善し、日本の歯科診療の効率を高める革新的ソリューションへの強い志向性を浮き彫りにしている。

歯科用レーザー市場 エンドユース別インサイト

歯科用レーザー市場 エンドユース別インサイト

日本の歯科用レーザー市場は、エンドユースセグメントによって大きく形作られており、歯科医院、病院、研究機関、学術機関など多様な環境を包含している。市場の主要部分を占める歯科医院では、効率性、回復期間の短縮、患者の快適性から、治療に歯科用レーザーを採用する動きが加速している。病院も重要な役割を担い、多様な外科手術や治療に先進的なレーザー技術を活用し、業務能力を向上させている。

研究機関は歯科用レーザーの新たな応用分野や機能性を探求することで革新を促進し、業界を牽引している。学術機関は、現代技術をカリキュラムに統合することの重要性を強調し、将来の歯科専門家がこうした先進ツールを効果的に活用できるよう準備を進めています。このエコシステムは、技術進歩と低侵襲治療に対する患者の選好の高まりに牽引され、数多くの成長機会を提供しています。現在、日本における口腔健康改善への関心の高まりと歯科治療への意識向上は、この市場をさらに刺激しており、エンドユースセグメントは業界関係者が注視すべき重要な領域となっています。

歯科用レーザー市場構成に関する洞察

歯科用レーザー市場構成に関する洞察

日本の歯科用レーザー市場構成セグメントは、主にポータブル型、スタンドアローン型、卓上型、ロボット型のカテゴリーを含む多様な形態を網羅している。これらの各構成は、市場全体のダイナミクスに大きく寄与する独自の利点を提供する。ポータブル型歯科用レーザーは、その利便性から注目を集めており、医療従事者が様々な環境で処置を実施することを可能にし、患者のアクセス向上に貢献している。

スタンドアローン型は、専門治療用に専用機器を必要とする大規模歯科医院に一般的に適しており、効率性と生産性の向上を促進します。卓上型モデルは機能性とスペース効率のバランスを提供し、小規模クリニックに適しています。一方、ロボット式歯科用レーザーは、高度な技術を処置に統合することで精度と治療成果を大幅に向上させるため、普及が進んでいます。日本では、技術進歩に支えられた低侵襲歯科治療への関心の高まりが、これらの構成の活用を促進し、市場全体でのさらなる普及を牽引すると予想される。

歯科用レーザーの構成は歯科業界のサービス提供に直接影響を与え、日本を革新と現代的歯科診療の最前線に位置づけている。多様な構成への需要は、患者体験と治療成果の向上を目指す歯科医療の進化する状況を反映している。

主要企業と競争環境

日本の歯科用レーザー市場は、技術進歩と低侵襲歯科処置の需要増加に牽引され、ダイナミックな競争環境が特徴である。バイオレイズ(米国)、シローナ・デンタル・システムズ(米国)、フォトナ(スロベニア)といった主要企業が最前線に立ち、各社独自の戦略で市場での存在感を高めている。バイオレイズ(米国)は、特に患者の治療成果と業務効率を向上させる先進的なレーザーシステムの開発に焦点を当てたイノベーションを推進。一方、シローナ・デンタル・システムズ(米国)は地域展開を重視し、戦略的提携と地域特化型製品提供を通じて未開拓市場への進出を図る。フォトナ(スロベニア)は強力な研究開発力を活用し、最先端ソリューションを導入することで、技術的優位性と顧客中心のアプローチを優先する競争環境を形成している。

市場構造は中程度の分散状態にあり、複数の企業がシェア争いを展開している。主要な事業戦略には、コスト削減とサプライチェーン最適化を目的とした製造の現地化が含まれ、これは日本の特殊な規制環境において特に重要である。これらの主要企業の総合的な影響力は、革新性と業務効率を最優先とする競争環境を醸成し、市場需要や消費者嗜好に機敏に対応することを可能にしている。

2025年10月、バイオレイズ(米国)は歯科処置の精度向上を目的としたAI技術を統合した最新レーザーシステムの発売を発表した。この戦略的動きは、バイオレイズのイノベーションへの取り組みを強調するだけでなく、医療分野におけるデジタル化の拡大傾向を捉える同社の立場を明確にした。臨床成果の向上とワークフローの効率化を図るツールを求める医療従事者が増える中、AI駆動型ソリューションの導入はより広範な顧客基盤の獲得につながると見込まれる。

2025年9月、サイロナ・デンタル・システムズ(米国)は、主要な日本の歯科医院ネットワークと提携し、自社のレーザー技術に関するトレーニングとサポートを提供することを発表した。この協力関係は、先進的な歯科用レーザーの臨床現場での導入を促進するだけでなく、サイロナの日本市場における基盤を強化するという点で戦略的に重要である。現地の歯科医師と連携することで、同社は信頼性を高め、長期的な関係を構築し、売上増加と市場浸透につながる可能性がある。

2025年8月、Fotona(スロベニア)はアジア市場向けに特別設計された新シリーズの歯科用レーザーを発表した。地域ニーズに合わせた機能強化が特徴である。この戦略的取り組みは、Fotonaが現地市場の動向を理解し、カスタマイズされたソリューションを提供するという姿勢を反映している。特定の要件に対応することで、フォトナは競合他社との差別化を図り、歯科用レーザー分野におけるリーダーとしての地位を固める可能性が高い。

2025年11月現在、歯科用レーザー市場の競争動向としては、デジタル化、持続可能性、AI技術の統合への顕著な移行が挙げられる。戦略的提携が市場構造を形作る傾向が強まっており、企業は資源と専門知識を結集してイノベーションを推進できる。今後の展望として、競争上の差別化は価格のみに依存するのではなく、技術的進歩とサプライチェーンの信頼性に重点が置かれる方向に進化すると予想されます。この変化は、イノベーションと顧客中心のソリューションを優先する企業が市場のリーダーとして台頭する可能性を示唆しています。

業界動向

日本の歯科用レーザー市場では、技術進歩と低侵襲歯科治療への需要拡大を主軸に、様々な進展が見られます。吉田歯科やバイオレイズといった企業が最前線に立ち、治療効率と患者快適性を高める革新的なレーザーシステムを開発している。現在、デジタル歯科への移行がレーザー技術への投資を牽引している。企業活動面では、主要な合併・買収が注目され、アメリカン・デンタル・システムズは2023年9月に日本での製品ライン拡大を目的とした戦略的提携を発表した。

さらに、デンツプライ・サイロナは2023年6月に現地の歯科技工会社を買収し、レーザー応用分野のポートフォリオを強化することで存在感を拡大した。過去数年間で市場評価は上昇しており、高齢化人口の増加と口腔衛生への意識向上により、市場全体が大幅に成長すると予測されている。先進的歯科技術に対する現行の法的支援も市場成長に寄与している。ShofuやLaser Systemsといった企業は、革新を続け、進化する業界の需要に対応することで、大きな市場シェアを獲得すると予想される。

将来展望

日本歯科用レーザー市場 将来展望

日本の歯科用レーザー市場は、技術進歩、歯科治療の増加、患者意識の高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)8.01%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 在宅ケア用途向けの携帯型歯科用レーザーユニットの開発。

- レーザー技術に関する研修プログラムのための歯科大学との提携。

- 移動式歯科用レーザークリニックによる医療過疎地域への進出。

2035年までに、歯科用レーザー市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本歯科用レーザー市場 タイプ別見通し

- ダイオードレーザー

- YAGレーザー

- CO2レーザー

- Nd:YAGレーザー

- エルビウムレーザー

日本歯科用レーザー市場 最終用途別展望

- 歯科医院

- 病院

- 研究所

- 学術機関

日本歯科用レーザー市場 用途別展望

- 歯周治療

- 歯冠延長術

- 歯のホワイトニング

- 軟組織手術

- 歯内療法

日本歯科用レーザー市場 構成別展望

- ポータブル

- スタンドアロン

- 卓上型

- ロボット

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 建設、用途別(百万米ドル)

- 4.1.1 歯周病治療

- 4.1.2 クラウン延長術

- 4.1.3 歯のホワイトニング

- 4.1.4 軟組織手術

- 4.1.5 歯内療法

- 4.2 建設、種類別(百万米ドル)

- 4.2.1 ダイオードレーザー

- 4.2.2 YAGレーザー

- 4.2.3 CO2レーザー

- 4.2.4 Nd:YAGレーザー

- 4.2.5 エルビウムレーザー

- 4.3 用途別構築(百万米ドル)

- 4.3.1 歯科医院

- 4.3.2 病院

- 4.3.3 研究機関

- 4.3.4 教育機関

- 4.4 構成別構築(百万米ドル)

- 4.4.1 ポータブル

- 4.4.2 スタンドアローン

- 4.4.3 テーブルトップ

- 4.4.4 ロボティック

- 4.1 建設、用途別(百万米ドル)

- 5 第V部:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 建設分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 開発件数に基づく建設分野の主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 バイオレイズ(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 シローナ・デンタル・システムズ(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 フォトナ(スロベニア)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 A.R.C. Laser (DE)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な進展

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Mectron (IT)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 コンバージェント・デンタル(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ルメニス(IL)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 デンツプライ・シローナ(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 ゾラー・テクノロジー(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 バイオレイズ(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境