❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

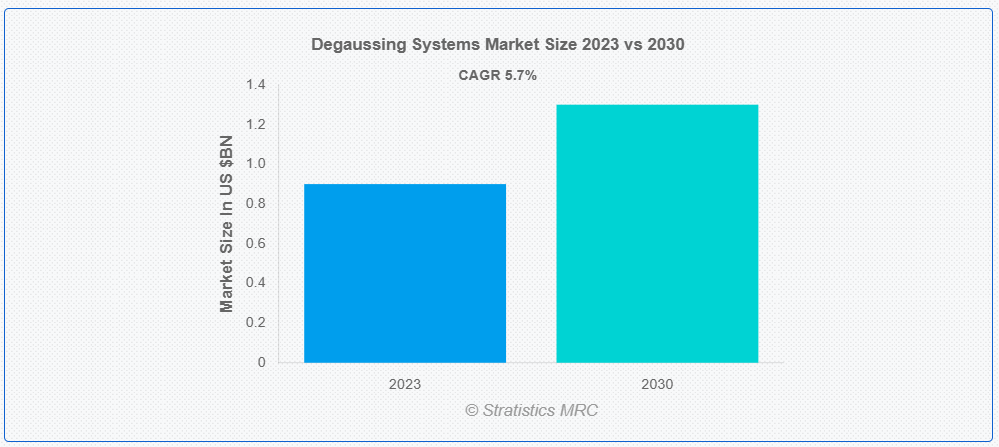

ストラテジスティクスMRCの報告によると、2023年のグローバル・デガウスシステム市場は$0.9億ドルと推計され、2030年までに$1.3億ドルに達すると予測されています。この市場は、予測期間中に年平均成長率(CAGR)5.7%で成長すると見込まれています。デガウスシステムは、海軍艦艇や潜水艦の磁気シグネチャを軽減または除去するための海洋技術です。これらのシステムは、船体の残留磁気を中和し、磁気地雷への脆弱性を最小限に抑え、運用上のステルス性を向上させます。デガウスは、磁気ベースの探知・標的化システムに対する脆弱性を軽減することで、船舶の安全な航行と生存性を向上させます。

Maritime Publicationsによると、世界貿易の約80%の量と70%以上の価値は海運によって行われており、世界中の港湾によって管理されています。

市場動向:

要因:

海軍艦艇の保護への重視の高まり

海軍艦艇の保護への重視の高まりは、デガウスシステム市場を牽引する要因となっています。海上脅威が進化する中、海軍艦隊は磁気式機雷や探知システムによるリスクに対抗するため、磁気シグネチャの最小化を最優先事項としています。デガウスシステムは、磁気ベースの脅威に対する脆弱性を軽減することで、海軍艦艇の生存性を向上させる重要な役割を果たしています。海上セキュリティへの関心の高まりと厳格な規制により、先進型の消磁技術の需要が高まり、世界中の海軍近代化プログラムにおける技術革新と採用が促進されています。

抑制要因:

消磁システムの設置および統合に関連するコスト

これらの高度なシステムを海軍艦艇に導入するには多額の初期投資が必要であり、防衛予算にとって財政的な課題となっています。統合、調整、継続的なメンテナンスの複雑さも、財政的負担をさらに増大させています。その結果、防衛分野における予算の制約が、この技術の普及を妨げ、海軍艦艇への先進的な消磁技術の採用を制限する可能性があります。

機会:

世界中で進行中の海軍近代化イニシアチブ

世界中で進行中の海軍近代化イニシアチブは、消磁システム市場にとって大きなチャンスとなっています。海軍が艦隊の近代化を進める中、艦艇の生存能力と作戦効果を強化するための先進型消磁システムの需要が高まっています。より厳格な規制への対応や、進化する海上脅威への対策の必要性から、最先端の消磁技術の採用がさらに進んでいます。これにより、メーカーやサプライヤーは、成長する市場を活かし、現代の海軍の要件に合わせた革新的なソリューションを提供できる好環境が生まれています。

脅威

電磁放射に関する厳しい規制

電磁放射に関する厳しい規制は、消磁システム市場にとって脅威となっています。これらの規制は、安全性と環境保護の強化を目的としていますが、消磁システムではその遵守が困難な場合があります。厳しい排出基準を満たすには、高度な技術が必要となり、開発コストが増加する可能性があります。さらに、製造業者は、規制違反による罰則や、既存システムの適応に関する課題というリスクにも直面しています。

COVID-19の影響:

COVID-19パンデミックは、デガウスシステム市場に重大な影響を与え、グローバルなサプライチェーンの混乱と海軍プロジェクトの遅延を引き起こしました。ロックダウンや制限措置は製造と展開活動を妨げ、全体的な需要に影響を与えました。さらに、防衛部門内の予算再配分は、デガウスシステムの調達計画に影響を及ぼしました。パンデミックは海上安全保障の重要性を浮き彫りにしましたが、世界的な防衛支出に影響を与える運営上の課題と経済的不確実性により、市場成長は一時的に鈍化しました。

予測期間中は、中型船舶セグメントが最大規模となる見通しです。

消磁システム市場では、予測期間中は中型船舶セグメントが最大規模となる見通しです。これは、中型船舶による海軍艦隊の近代化への注目が高まっているためです。これらの船舶では、運用能力の向上と厳しい規制への準拠を確保するため、先進型の消磁システムに対する需要が高まっています。このセグメントの優位性は、世界的な海軍近代化プログラムの継続的な取り組みにより、消磁システム市場に大きな市場機会を生み出していることを反映しています。

サービスセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

消磁システム市場において、サービスセグメントは予測期間中に最も高い成長率を達成すると予測されています。これは、メンテナンス、校正、トレーニングサービスの需要増加が要因です。デガウスシステムが複雑化するにつれ、最適な性能を確保するための専門サービスへの需要が高まっています。さらに、メンテナンスやトレーニングを含む継続的なサポートサービスが、セグメントの急速な成長に寄与しています。

最大のシェアを有する地域:

北米は、予測期間中にデガウスシステム市場で最大の市場シェアを占めると予想されています。これは、同地域の堅調な防衛支出、継続的な海軍近代化イニシアチブ、および海洋安全保障への強い重視に起因しています。米国には主要な防衛関連企業が存在し、技術も進歩しているため、北米は市場で主導的な地位をさらに強化しています。さらに、この地域は海軍力の強化に戦略的重点を置いているため、先進型消磁システムの需要が旺盛です。

CAGR が最も高い地域:

予測期間において、消磁システム市場で最も高い成長が見込まれるのはアジア太平洋地域です。これは、海軍近代化の取り組みの加速、防衛予算の増加、および海上セキュリティへの関心の高まりによるものです。この地域の各国が海軍能力の強化を進める中、先進型の消磁システムに対する需要が高まっています。さらに、アジア太平洋地域のダイナミックな地政学的状況と、進化する海上脅威に対抗する必要性により、この地域は大きな市場成長の可能性を秘めています。

市場の主要企業

消磁システム市場の主要企業には、American Superconductor Corporation (AMSC), Bollinger Shipyards, L.L.C., ECA GROUP, Groupe Gorgé, Hensoldt AG, IFEN S.p.A., L3Harris Technologies, Inc., Larsen & Toubro Limited, MacTaggart Scott & Company Ltd., Polyamp AB, Raytheon Technologies Corporation, Schneider Electric SE, STL Systems AG, Ultra Electronics Holdings plc and Wärtsilä Corporationです。

主要な動向:

2023年5月、米国国防総省は、フィンカンティエリの米国子会社マリネット・マリン(FMM)が、米国海軍向けの第4隻目のコンステレーション級駆逐艦の建造契約を5億2,600万ドルで受注したと発表しました。2020年に締結された主艦および9隻のオプション艦の契約は、引き渡し後の準備支援と乗組員訓練を含む総額USD 55億ドルの契約です。

2022年12月、米国を拠点とするエネルギー技術企業アメリカン・スーパーコンダクター・コーポレーション(AMSC)は、同社のインガレス造船部門を通じてハンティントン・インガレス・インダストリーズと、高温超伝導体(HTS)を基盤とした船舶保護システムに関する供給契約を締結したと発表しました。これらのシステムは、サンアントニオ級揚陸艦LPD-32に搭載される予定です。

2022年8月、米国海軍はボリンジャー・シップヤーズと、機雷掃海および機雷探知作戦可能な無人水上艦の設計・建造に関する契約を締結しました。初期契約は3隻を対象とし、最大27隻までのオプションが含まれます。ボリンジャーは、軍事用および商業用船舶の設計・製造を行う非公開企業です。

対象製品:

• ハードウェア

• ソフトウェア

対象船舶の種類:

• 小型船舶

• 中型船舶

• 大型船舶

対象ユーザー:

• オリジナル機器メーカー(OEM)

• アフターマーケット

• サービス

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

・スペイン

・その他のヨーロッパ

・アジア太平洋

・日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・その他のアジア太平洋

・南アメリカ

・アルゼンチン

・ブラジル

・チリ

・その他の南アメリカ

・中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・その他の中東・アフリカ

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 エンドユーザー分析

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバルデガウスシステム市場(製品別)

5.1 概要

5.2 ハードウェア

5.2.1 バイポーラアンプ

5.2.2 コンパス補償装置

5.2.3 導体

5.2.4 コースモニターユニット

5.2.5 デガウスコイルユニット

5.2.6 デガウス制御ユニット

5.2.7 DGジェネレーター

5.2.8 マグネトメーター

5.3 ソフトウェア

6 グローバルデガウスシステム市場(船舶タイプ別)

6.1 概要

6.2 小型船舶

6.2.1 沿岸警備艦(OPV)

6.2.2 機雷掃海艦(MCMV/Minesweeper)

6.2.3 快速攻撃艇(FAC)

6.3 中型船舶

6.3.1 潜水艦

6.3.2 コルベット

6.3.3 駆逐艦

6.4 大型船舶

6.4.1 航空母艦

6.4.2 両用艦

6.4.3 フリゲート艦

7 グローバルデガウスシステム市場(エンドユーザー別)

7.1 概要

7.2 オリジナル機器メーカー(OEM)

7.3 アフターマーケット

7.3.1 リトロフィット消磁システム

7.3.2 交換部品およびコンポーネント

7.3.3 アップグレードおよび強化キット

7.4 サービス

7.4.1 校正およびテスト

7.4.2 メンテナンスおよび修理

7.4.3 トレーニング

8 グローバルデガウスシステム市場、地域別

8.1 概要

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 アジア太平洋地域その他

8.5 南米

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 南米その他

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 中東・アフリカその他

9 主要な動向

9.1 協定、パートナーシップ、協力関係、合弁事業

9.2 買収・合併

9.3 新製品発売

9.4 拡大

9.5 その他の主要戦略

10 企業プロファイル

10.1 American Superconductor Corporation (AMSC)

10.2 Bollinger Shipyards, L.L.C.

10.3 ECA GROUP

10.4 Groupe Gorgé

10.5 Hensoldt AG

10.6 IFEN S.p.A.

10.7 L3Harris Technologies, Inc.

10.8 Larsen & Toubro Limited

10.9 MacTaggart Scott & Company Ltd.

10.10 Polyamp AB

10.11 Raytheon Technologies Corporation

10.12 Schneider Electric SE

10.13 STL Systems AG

10.14 Ultra Electronics Holdings plc

10.15 Wärtsilä Corporation

表の一覧

1 グローバル・デガウスシステム市場動向(地域別)(2021-2030年)($MN)

2 グローバル・デガウスシステム市場動向(製品別)(2021-2030年)($MN)

3 グローバル・デガウスシステム市場動向(ハードウェア別)(2021-2030年)($MN)

4 グローバルデガウスシステム市場動向(バイポーラアンプ別)(2021-2030年)($MN)

5 グローバルデガウスシステム市場動向(コンパス補償装置別)(2021-2030年)($MN)

6 グローバルデガウスシステム市場動向(導体別)(2021-2030年)($MN)

7 グローバルデガウスシステム市場動向(コースモニターユニット別)(2021-2030年)($MN)

8 グローバルデガウスシステム市場動向(デガウスコイルユニット別)(2021-2030年)($MN)

9 グローバルデガウスシステム市場動向(デガウス制御ユニット別)(2021-2030年)($MN)

10 グローバルデガウスシステム市場動向(DGジェネレーター別)(2021-2030年)($MN)

11 グローバルデガウスシステム市場動向(磁気計別)(2021-2030年)($MN)

12 グローバルデガウスシステム市場動向(ソフトウェア別)(2021-2030年)($MN)

13 グローバルデガウスシステム市場動向(船舶タイプ別)(2021-2030年)($MN)

14 グローバルデガウスシステム市場動向(小型船舶別)(2021-2030年)($MN)

15 グローバルデガウスシステム市場動向(オフショアパトロール船舶(OPV)別)(2021-2030年)($MN)

16 グローバルデガウスシステム市場動向(MCMV/機雷掃海艦別)(2021-2030年)($MN)

17 グローバルデガウスシステム市場動向(FAC(高速攻撃艇)別)(2021-2030年)($MN)

18 グローバル・デガウスシステム市場動向:中型船舶別(2021-2030年)($MN)

19 グローバル・デガウスシステム市場動向:潜水艦別(2021-2030年)($MN)

20 グローバルデガウスシステム市場動向(コルベット別)(2021-2030年)($MN)

21 グローバルデガウスシステム市場動向(駆逐艦別)(2021-2030年)($MN)

22 グローバルデガウスシステム市場動向(大型船舶別)(2021-2030年)($MN)

23 グローバルデガウスシステム市場動向(航空母艦別)(2021-2030年)($MN)

24 グローバルデガウスシステム市場動向(両用艦別)(2021-2030年)($MN)

25 グローバルデガウスシステム市場動向(フリゲート別)(2021-2030年)($MN)

26 グローバルデガウスシステム市場動向(エンドユーザー別)(2021-2030年)($MN)

27 グローバルデガウスシステム市場動向(オリジナル機器メーカー(OEM)別)(2021-2030年)($MN)

28 グローバルデガウスシステム市場動向(アフターマーケット別)(2021-2030年)($MN)

29 グローバルデガウスシステム市場動向(リトロフィットデガウスシステム別)(2021-2030年)($MN)

30 グローバルデガウスシステム市場動向(部品・コンポーネント別)(2021-2030年)($MN)

31 グローバルデガウスシステム市場動向(アップグレード・強化キット別)(2021-2030年)($MN)

32 グローバルデガウスシステム市場動向(サービス別)(2021-2030年)($MN)

33 グローバルデガウスシステム市場動向(校正・テスト別)(2021-2030年)($MN)

34 グローバルデガウスシステム市場動向:メンテナンスと修理別(2021-2030年)($MN)

35 グローバルデガウスシステム市場動向:トレーニング別(2021-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖