❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

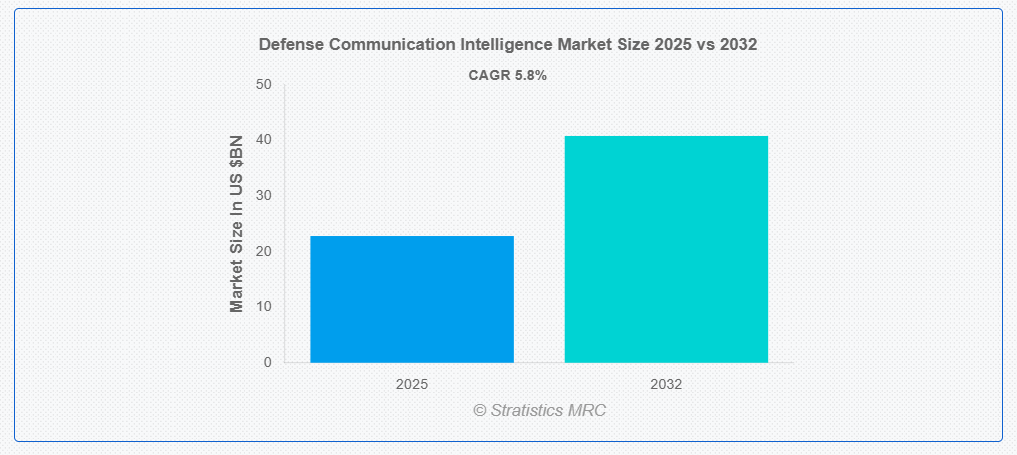

ストラテジスティクスMRCの報告によると、グローバルな防衛通信インテリジェンス市場は2025年に$22.8億ドルと推計され、2032年までに$40.8億ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)5.8%で成長すると見込まれています。防衛通信インテリジェンスは、軍事作戦を支援し国家安全保障を確保するため、通信信号の体系的な収集、評価、解釈を行うものです。特に、無線波、衛星通信、暗号化されたメッセージなどの電磁波伝送の傍受と分析に焦点を当て、敵対的な活動、計画、能力を明らかにします。人工知能や機械学習などの最先端技術を活用することで、このインテリジェンスは戦略的意思決定を強化し、戦場での状況認識を向上させます。

米国政府会計検査院(GAO)によると、連邦機関の60%以上がインテリジェンスデータ運用をクラウド環境に移行しており、運用効率の向上と機関間データ共有が促進されています[GAO]。

市場動向:

推進要因

地政学的緊張の高まりと国境を越えた紛争

政府や防衛機関は、戦略的な意思決定と対応時間の向上を図るため、先進的な情報能力の強化をますます優先課題としています。現代の戦争シナリオの複雑化に伴い、リアルタイムのデータ取得と安全な通信ネットワークの需要が急増しています。さらに、人工知能、機械学習、暗号化通信ツールなどの技術の進歩も、市場の成長を後押ししています。

抑制要因

導入およびアップグレードのコストが高い

衛星通信ネットワークや AI ベースのツールなどの高度なインフラストラクチャやテクノロジーの開発および維持には、多額の投資が必要です。さらに、レガシーシステムと新たに統合されたテクノロジー間の相互運用性の課題は、技術的および運用上の制約となっています。特定の地域における予算の制約は、先進システムの普及をさらに妨げ、市場の成長を阻害しています。

機会

衛星および宇宙技術への依存度の高まり

衛星通信システムの進歩により、広大な地域におけるリアルタイムの監視、安全なデータ伝送、および情報能力の強化が可能になっています。量子通信や AI 搭載の衛星ネットワークなどの新興技術は、サイバー脅威や干渉に対する回復力の向上を約束しています。民間宇宙技術企業と防衛機関との協力関係強化により、安全で効率的な通信プラットフォームの革新が進んでいます。

脅威:

先進的な持続的脅威および国家が支援するサイバー攻撃

サイバー侵入の頻度と高度化が進み、機密性の高い防衛ネットワークが標的となり、国家安全保障が脅かされています。これらの攻撃は、多くの場合、レガシーシステムの脆弱性や資金不足のサイバーセキュリティ対策の弱点を悪用し、運用リスクを生み出しています。さらに、地政学的対立が脅威の状況をさらに悪化させており、敵対者は、暗号解読やディープフェイク技術などの複雑な手法を用いて通信チャネルを破壊し、重大な侵害や運用混乱を引き起こしています。

COVID-19 の影響:

COVID-19 のパンデミックは、サプライチェーンや運用フレームワークに影響を与え、防衛通信インテリジェンス市場を混乱させました。製造の遅延や労働力不足により、先進的なシステムの開発と導入が妨げられました。しかし、パンデミックは、回復力があり分散化された通信システムの重要性を浮き彫りにし、デジタルおよびクラウドベースのソリューションへの投資を後押ししました。各国政府は、経済的な制約にもかかわらず、堅牢な情報活動の維持にさらに重点を置くようになりました。

レーダーインテリジェンス(RADINT)セグメントは、予測期間中に最大の市場規模を占めると予想されています

レーダーインテリジェンス(RADINT)セグメントは、目標の検出と追跡における重要な役割から、予測期間中に最大の市場シェアを占めると予想されています。高度な信号処理技術を搭載した RADINT システムは、現代の防衛作戦に欠かせない高解像度画像とリアルタイムのインテリジェンスを提供します。その用途は、空、海、陸の分野に及び、さまざまな戦闘シナリオで汎用性を発揮します。AI や機械学習の統合など、レーダーシステムの継続的な革新により、その運用効率と精度が向上しています。

予測期間中は、監視・偵察セグメントが最高の CAGR を記録すると予想されます。

予測期間において、監視・偵察セグメントは、リアルタイムの状況認識に対する需要の高まりを背景に、最も高い成長率を見込むと予測されています。無人航空機(UAV)、衛星システム、AI 搭載の分析ツールの進歩により、監視プラットフォームの機能が強化されています。軍隊による統合偵察システムの採用拡大により、タイムリーなデータ収集と戦略的優位性が確保されます。現代の紛争が複雑化するにつれて、高度な監視ソリューションのニーズが高まり、この市場が飛躍的に成長しています。

最大のシェアを占める地域:

予測期間中、アジア太平洋地域は、中国、インド、日本などの主要経済国における防衛近代化への投資拡大により、最大の市場シェアを維持すると予想されます。この地域は、自国の防衛技術の開発と通信ネットワークのセキュリティ確保に重点を置いているため、市場での地位を強化しています。衛星インフラの拡大と AI ベースのインテリジェンスシステムの進歩も、成長に大きく貢献しています。

CAGR が最も高い地域:

予測期間において、北米地域は、技術進歩と防衛の近代化に重点的に取り組んでいることから、最も高い CAGR を記録すると予想されます。大手防衛関連企業や研究機関の存在が、通信情報システムの革新を促進しています。サイバーセキュリティの強化とレガシーシステムのアップグレードを目的とした政府の取り組みも、市場の成長をさらに後押ししています。

市場の主要企業

防衛通信インテリジェンス市場の主要企業には、AIRBUS、BAE Systems、Cisco Systems、Cubic Corporation、Elbit Systems Ltd.、General Dynamics Corporation、HENSOLDT、Hewlett Packard Enterprise、Honeywell、Huawei、IAI (Israel Aerospace Industries)、 L3Harris Technologies, Inc.、Leonardo S.p.A.、Lockheed Martin Corporation、Northrop Grumman、Rohde & Schwarz、Siemens、Thales、Ultra などです。

主な動向

2025年3月、Leonardo は、2028年までに、18機の軍事衛星と20機の民間マルチセンサー衛星を含む、約40機の衛星のコンステレーションを打ち上げる計画を発表しました。この取り組みは、欧州の防衛費の増加に伴い、防衛通信能力の強化を目的としている。

2025年2月、エアバスは、フランス空軍および海軍向けの通信ネットワークの構築に関する、総額4億8,000万ユーロの契約を締結したと発表した。エアバス・ディフェンス・アンド・スペースが、ナバル・グループと共同で主導するこのプロジェクトは、2028年から2032年にかけて80隻以上の艦艇にネットワークを展開し、サイバーセキュリティと運用継続性を強化することを目的としている。

2024年12月、エルビット・システムズは、イスラエル国防省から、イスラエル国防軍(IDF)向けに先進型通信システムを供給する総額約1億3000万ドルの契約を獲得しました。この調達には、ソフトウェア定義無線、衛星通信システム、自律型プラットフォーム用データリンクが含まれます。

対象タイプ:

• 衛星通信(SATCOM)情報

• レーダー情報(RADINT

• 信号情報(SIGINT)

• サイバー情報

• その他の種類

対象コンポーネント:

• ハードウェア

• ソフトウェア

• サービス

• その他のコンポーネント

対象プラットフォーム:

• 航空機搭載型

• 艦船搭載型

• 陸上搭載型

• 宇宙搭載型

• その他のプラットフォーム

対象設置形態:

• 手持ち型

• 車両搭載型

• 固定型

• その他の設置形態

対象アプリケーション:

• 軍事指揮機関

• 監視・偵察

• 状況認識

• 電子戦

• 戦闘作戦

対象エンドユーザー:

• 軍事機関

• 政府機関

• 防衛関連企業

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバル防衛通信インテリジェンス市場、タイプ別

5.1 概要

5.2 衛星通信(SATCOM)インテリジェンス

5.3 レダーインテリジェンス(RADINT)

5.4 シグナルインテリジェンス(SIGINT)

5.4.1 通信インテリジェンス(COMINT)

5.4.2 電子情報(ELINT)

5.5 サイバー情報

5.6 その他の種類

6 グローバル防衛通信情報市場、コンポーネント別

6.1 概要

6.2 ハードウェア

6.2.1 トランシーバー

6.2.2 アンテナ

6.2.3 暗号化装置

6.2.4 通信システム

6.3 ソフトウェア

6.3.1 暗号化ソフトウェア

6.3.2 信号処理ソフトウェア

6.3.3 ネットワークセキュリティソフトウェア

6.4 サービス

6.4.1 システム統合

6.4.2 サポートおよびメンテナンス

6.4.3 コンサルティング

6.5 その他のコンポーネント

7 グローバル防衛通信インテリジェンス市場、プラットフォーム別

7.1 概要

7.2 航空機搭載型

7.3 艦船搭載型

7.4 陸上搭載型

7.5 宇宙搭載型

7.6 その他のプラットフォーム

8 グローバル防衛通信インテリジェンス市場、設置方法別

8.1 概要

8.2 携帯型

8.3 車両搭載型

8.4 固定型

8.5 その他の設置形態

9 グローバル防衛通信インテリジェンス市場、用途別

9.1 概要

9.2 軍事指揮機関

9.3 監視・偵察

9.4 状況認識

9.5 電子戦

9.6 戦闘作戦

10 グローバル防衛通信情報市場、エンドユーザー別

10.1 概要

10.2 軍事

10.3 政府機関

10.4 防衛請負業者

11 グローバル防衛通信情報市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋地域

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 大韓民国

11.4.7 アジア太平洋地域その他

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米のその他の地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 協定、パートナーシップ、協力関係、合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 エアバス

13.2 BAEシステムズ

13.3 シスコシステムズ

13.4 キュービック・コーポレーション

13.5 エルビット・システムズ・リミテッド

13.6 ジェネラル・ダイナミクス・コーポレーション

13.7 ヘンソル

13.8 ヒューレット・パッカード・エンタープライズ

13.9 ハネウェル

13.10 ファーウェイ

13.11 IAI (イスラエル・エアロスペース・インダストリーズ)

13.12 L3Harris Technologies, Inc.

13.13 レオナルド S.p.A.

13.14 ロッキード・マーティン社

13.15 ノースロップ・グラマン社

13.16 ローデ・シュワルツ社

13.17 シーメンス社

13.18 ターレス社

13.19 ウルトラ社

表一覧

1 地域別グローバル防衛通信情報市場の見通し(2024年~2032年)(百万ドル)

2 タイプ別グローバル防衛通信情報市場の見通し(2024年~2032年)(百万ドル)

3 衛星通信(SATCOM)情報別グローバル防衛通信情報市場の見通し(2024年~2032年)(百万ドル)

4 グローバル防衛通信インテリジェンス市場動向(レーダーインテリジェンス(RADINT)別)(2024-2032年)($MN)

5 グローバル防衛通信インテリジェンス市場動向(シグナルインテリジェンス(SIGINT)別)(2024-2032年)($MN)

6 グローバル防衛通信インテリジェンス市場動向:通信インテリジェンス(COMINT)別(2024-2032年)($MN)

7 グローバル防衛通信インテリジェンス市場動向:電子インテリジェンス(ELINT)別(2024-2032年)($MN)

8 グローバル防衛通信インテリジェンス市場動向、サイバーインテリジェンス別(2024-2032年)($MN)

9 グローバル防衛通信インテリジェンス市場動向、その他の種類別(2024-2032年)($MN)

10 グローバル防衛通信インテリジェンス市場動向、コンポーネント別(2024-2032年)($MN)

11 グローバル防衛通信インテリジェンス市場動向:ハードウェア別(2024-2032年)($MN)

12 グローバル防衛通信インテリジェンス市場動向:トランシーバー別(2024-2032年)($MN)

13 グローバル防衛通信インテリジェンス市場動向:アンテナ別(2024-2032年)($MN)

14 グローバル防衛通信インテリジェンス市場動向、暗号化装置別(2024-2032年)($MN)

15 グローバル防衛通信インテリジェンス市場動向、通信システム別(2024-2032年)($MN)

16 グローバル防衛通信インテリジェンス市場動向、ソフトウェア別(2024-2032年)($MN)

17 グローバル防衛通信インテリジェンス市場動向、暗号化ソフトウェア別(2024-2032年)($MN)

18 グローバル防衛通信インテリジェンス市場動向、信号処理ソフトウェア別(2024-2032年)($MN)

19 グローバル防衛通信インテリジェンス市場動向、ネットワークセキュリティソフトウェア別(2024-2032年)($MN)

20 グローバル防衛通信インテリジェンス市場動向:サービス別(2024-2032年)($MN)

21 グローバル防衛通信インテリジェンス市場動向:システム統合別(2024-2032年)($MN)

22 グローバル防衛通信インテリジェンス市場動向:サポート・メンテナンス別(2024-2032年)($MN)

23 グローバル防衛通信インテリジェンス市場動向、コンサルティング別(2024-2032年)($MN)

24 グローバル防衛通信インテリジェンス市場動向、その他のコンポーネント別(2024-2032年)($MN)

25 グローバル防衛通信インテリジェンス市場動向、プラットフォーム別(2024-2032年)($MN)

26 グローバル防衛通信インテリジェンス市場動向:航空機搭載型(2024-2032年)($MN)

27 グローバル防衛通信インテリジェンス市場動向:海軍用(2024-2032年)($MN)

28 グローバル防衛通信インテリジェンス市場動向:陸上ベース(2024-2032年)($MN)

29 グローバル防衛通信インテリジェンス市場動向、宇宙分野別(2024-2032年)($MN)

30 グローバル防衛通信インテリジェンス市場動向、その他のプラットフォーム別(2024-2032年)($MN)

31 グローバル防衛通信インテリジェンス市場動向、設置形態別(2024-2032年)($MN)

32 グローバル防衛通信インテリジェンス市場動向:ハンドヘルド別(2024-2032年)($MN)

33 グローバル防衛通信インテリジェンス市場動向:車両搭載型別(2024-2032年)($MN)

34 グローバル防衛通信インテリジェンス市場動向:固定型別(2024-2032年)($MN)

35 グローバル防衛通信インテリジェンス市場動向、その他の設置形態別(2024-2032年)($MN)

36 グローバル防衛通信インテリジェンス市場動向、用途別(2024-2032年)($MN)

37 グローバル防衛通信インテリジェンス市場動向、軍事指揮系統別(2024-2032年)($MN)

38 グローバル防衛通信インテリジェンス市場動向:監視・偵察別(2024-2032年)($MN)

39 グローバル防衛通信インテリジェンス市場動向:状況認識別(2024-2032年)($MN)

40 グローバル防衛通信情報市場動向(電子戦分野別)(2024-2032年)($MN)

41 グローバル防衛通信情報市場動向(戦闘作戦分野別)(2024-2032年)($MN)

42 グローバル防衛通信情報市場動向(エンドユーザー別)(2024-2032年)($MN)

43 グローバル防衛通信インテリジェンス市場動向:軍事分野別(2024-2032年)($MN)

44 グローバル防衛通信インテリジェンス市場動向:政府機関別(2024-2032年)($MN)

45 グローバル防衛通信インテリジェンス市場動向:防衛関連企業別(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖