❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

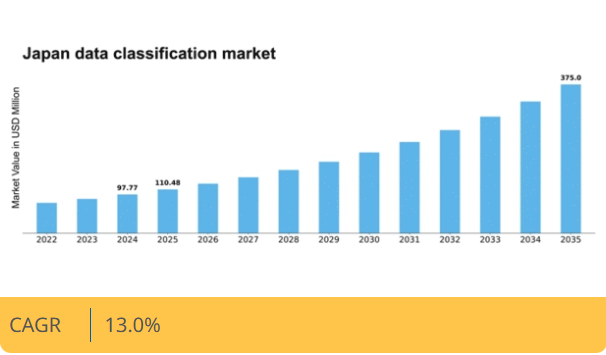

分析によると、日本のデータ分類市場規模は2024年に97.77百万米ドルと推定された。日本のデータ分類市場は、2025年の1億1048万米ドルから2035年までに3億7500万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)13.0%を示すと予測されている。

主要な市場動向とハイライト

日本のデータ分類市場は、規制順守と技術進歩を原動力として堅調な成長を遂げている。

- 組織が厳格なデータ保護法への準拠を求める中、市場では規制順守への強い重視が見られる。

- AI技術の統合がますます普及し、データ分類プロセスの効率性を高めている。

- 市場で最大のセグメントはデータセキュリティに焦点を当てている一方、最も急成長しているセグメントは高度な分析を中心に展開している。

- データ量の増加とデータプライバシーへの注目の高まりが、市場拡大を推進する主要な要因である。

日本データ分類市場

CAGR

13.0%

市場規模と予測

2024年市場規模97.77 (百万米ドル)2035年市場規模375.0 (百万米ドル)CAGR (2025 – 2035)13.0%

主要プレイヤー

IBM(米国)、Microsoft(米国)、Amazon(米国)、Google(米国)、Oracle(米国)、SAS(米国)、Palantir Technologies(米国)、Micro Focus(英国)、TIBCO Software(米国)

日本データ分類市場の動向

データ分類市場は現在、組織が膨大な情報を安全かつ効率的に管理する必要性が高まっていることから、顕著な成長を遂げています。日本では、厳格な規制への準拠や機密情報の不正アクセス防止のため、データ分類の重要性が認識されつつある。この傾向は、より高度なデータ管理ソリューションを可能にする技術の進歩によってさらに加速している。企業が業務効率の向上を目指す中、効果的なデータ分類ツールへの需要は高まり、データガバナンスへのより構造化されたアプローチにつながる見込みである。さらに、サイバー脅威の進化する状況は、データセキュリティに対する積極的な姿勢を必要としている。日本の組織は、情報を分類するだけでなく、データの使用状況やアクセスパターンに関する洞察を提供するデータ分類システムに投資しています。セキュリティと業務効率化という二重の焦点が、分類と分析を組み合わせた統合ソリューションへの移行を示唆しています。市場が成熟するにつれ、特定の業界ニーズを満たすカスタマイズされたソリューションを開発し、より強靭なデータ管理環境を構築するためには、技術プロバイダーと企業間の連携が不可欠となるでしょう。

規制コンプライアンス

組織は、現地の規制や基準を順守するため、データ分類をますます優先している。この傾向は、個人情報や機密情報の安全な取り扱いを義務付ける厳格なデータ保護法が存在する日本で特に顕著である。企業はコンプライアンスを確保し、データ侵害に関連するリスクを軽減するため、分類ツールへの投資を進めている。

AI技術の統合

データ分類プロセスへの人工知能(AI)の組み込みが進展している。AI技術はデータ分類の精度と効率性を高め、組織が分類タスクを自動化することを可能にする。日本では、データ管理業務の効率化と意思決定の改善を図るため、AI駆動型ソリューションの導入が進められている。

データセキュリティへの注力

サイバー脅威が進化を続ける中、データ分類市場ではデータセキュリティへの重視が高まっている。日本の組織は、データを分類するだけでなく機密情報を保護するセキュリティ対策も実施する高度な分類システムを採用している。この傾向は、データの完全性とプライバシー保護に対する広範な取り組みを反映している。

日本のデータ分類市場の推進要因

データ量の急増

日本企業が生成するデータの指数関数的増加が、データ分類市場の主要な推進要因である。組織が意思決定においてデータへの依存度を高めるにつれ、この情報を効率的に分類・管理する必要性が極めて重要となっている。2025年には日本の総データ量が約50ゼタバイトに達すると推定され、高度な分類ソリューションが不可欠となる。このデータ量の急増は、データ管理を複雑化するだけでなく、データ侵害やコンプライアンス違反に関連するリスクを増幅させます。その結果、企業はデータ処理プロセスの合理化、業務効率の向上、規制順守の確保のためにデータ分類技術への投資を進めています。日本のデータ分類市場は大幅な成長が見込まれます。組織は急増するデータ資産を管理するため、堅牢な分類フレームワークの導入を模索しています。

サイバーセキュリティ脅威の増大

日本企業が直面するサイバーセキュリティ脅威の激化は、データ分類市場の重要な推進要因である。サイバー攻撃が高度化する中、機密情報を保護するための効果的なデータ分類の必要性がますます認識されている。2025年にはサイバー犯罪による日本の企業への年間被害額が300億ドルを超えると推定され、強固なデータ保護対策の緊急性が浮き彫りとなっている。データ分類により組織は機密データを特定・優先順位付けし、適切なセキュリティ対策の適用を保証できる。この予防的アプローチはリスク軽減に寄与するだけでなく、規制要件へのコンプライアンス達成にも貢献する。企業が効果的なデータ分類を通じてサイバーセキュリティ態勢を強化する技術へ投資する中、データ分類市場は成長を遂げようとしている。

クラウド技術の採用

日本におけるクラウド技術の採用拡大が、データ分類ソリューションの需要を牽引している。組織がデータをクラウド環境へ移行するにつれ、データ管理・分類の複雑性は増大する。2025年までに、日本の企業の60%以上がクラウドサービスを利用すると予測されており、効果的なデータ分類メカニズムの必要性が急務となっている。これらのメカニズムは、クラウドに保存されたデータが適切に分類され、保護され、関連規制に準拠していることを保証するために不可欠である。さらに、データ分類ツールとクラウドプラットフォームの統合は、データの可視性と制御性を高め、組織が潜在的なセキュリティ脅威に迅速に対応することを可能にする。企業がクラウド技術を活用しつつ厳格なデータ管理を継続する中、データ分類市場は堅調な成長が見込まれる。

高度な分析技術の台頭

日本における高度な分析技術の台頭は、データ分類市場の構造を変えつつある。組織はデータから洞察を得るために分析ツールを活用する傾向が強まっており、データの品質と関連性を確保するためには効果的な分類が不可欠となっている。2025年までに、日本の企業の約55%が高度な分析ソリューションを導入すると予測されており、データ完全性を支える堅牢なデータ分類フレームワークが必要となる。この傾向は、正確な分類が分析結果の向上に重要な役割を果たすデータ駆動型の意思決定への移行を示している。企業が分析プロセスの最適化におけるデータ分類の重要性を認識するにつれ、分類と分析のシームレスな統合を可能にするソリューションの需要に牽引され、市場は成長すると予想される。

データプライバシーへの注目の高まり

日本では、データプライバシーへの重視の高まりがデータ分類市場に大きな影響を与えている。個人情報保護法(APPI)などの厳格なデータ保護規制の実施に伴い、組織は包括的なデータ分類戦略の採用を迫られている。これらの戦略は、機密情報を特定し保護し、データ侵害のリスクを軽減するために不可欠である。2025年までに、日本企業の70%以上がデータガバナンス枠組みの重要要素としてデータ分類を優先すると予測される。この変化はプライバシー懸念の高まりを反映するだけでなく、コンプライアンスへの積極的アプローチを示している。企業が個人データの効果的な分類・保護を可能にする技術へ投資するにつれ、データ分類市場は拡大が見込まれる。

市場セグメントの洞察

データセキュリティは業界の主流であり、機密情報を不正アクセスや侵害から保護することを最優先とする。企業は包括的なセキュリティ対策とソリューションへの投資を拡大しており、データ完全性保護の重要性に対する認識の高まりを反映している。一方、規制コンプライアンスは、進化する規制と組織のコンプライアンス基準遵守の必要性により、重要な分野として台頭している。この分野では、体系的なデータ管理手法の必要性が強調され、企業が資産を保護するだけでなく、法的・倫理的要件にも準拠し、最終的にデータ環境における信頼性と説明責任を促進することが求められる。

日本のデータ分類市場では、導入モデルはオンプレミス、クラウドベース、ハイブリッドソリューションに分類される。クラウドベースソリューションが最大の市場シェアを占めており、組織間で柔軟性とリモートアクセスへの選好が高まっていることを反映している。オンプレミスシステムはこれに続き、データに対する厳格な管理を必要とする企業にサービスを提供している。一方、ハイブリッドモデルは両者のバランスを提供し、組織のニーズに基づいたカスタマイズされたソリューションを可能にするため、採用が急速に拡大している。成長動向を見ると、ハイブリッドセグメントが最も急速に成長しているモデルであることが示されている。これは、ダイナミックなビジネス環境に適応できる汎用性と拡張性を備えたソリューションへの需要増加が牽引している。進行中のデジタルトランスフォーメーションと、強化されたデータセキュリティの必要性が相まって、組織はハイブリッドアプローチの模索を加速させている。さらに、クラウドインフラストラクチャとサービスの技術的進歩が、クラウドベース導入への移行拡大に必要な支援を提供しており、市場におけるその支配的な地位を確固たるものにしている。

クラウドベース導入モデルは、高い柔軟性・拡張性・コスト効率性を提供できる点が特徴であり、業務効率の最適化を目指す多くの企業に支持されています。このモデルにより組織は場所を問わずデータやアプリケーションにアクセスでき、コラボレーションとイノベーションを促進します。一方、ハイブリッドモデルはクラウドベースとオンプレミスソリューションの双方の利点を融合した有力な代替案として台頭しています。ハイブリッドモデルはカスタマイズされたアプローチを提供し、企業は重要なワークロードをオンプレミスで維持しつつ、その他の業務ではクラウドサービスの柔軟性を活用できます。この適応性により、データプライバシー規制に対応しつつセキュリティ強化を図りながらクラウドの効率性を享受したい企業にとって、ハイブリッドモデルは特に魅力的です。

エンドユーザー別:大企業(最大)対医療(最速成長)

日本のデータ分類市場におけるエンドユーザーセグメントでは、大規模企業が主導的立場にあり、膨大なデータ管理ニーズとリソースを背景に大きなシェアを占めています。このセクターは高度なインフラと厳格なデータガバナンスの必要性から恩恵を受けており、これがデータ分類ソリューションの導入を促進しています。一方、医療などのセクターでは、規制強化と機密性の高い患者情報保護への注目の高まりを背景に、急速な成長を示す新興トレンドが見られます。成長傾向を見ると、大企業が依然として支配的である一方、医療分野が最速成長セグメントとして急速に進化している。この変化は、医療サービスのデジタル化、遠隔医療、患者データの急増によって推進されている。GDPRや国内データ保護法などの規制へのコンプライアンス需要の高まりも、医療提供者が業務のセキュリティと透明性を確保するため、高度なデータ分類システムの導入を促している。

エンドユーザーセグメントにおいて大企業は支配的な存在であり、豊富な予算、大規模なITリソース、複雑なデータ管理戦略の実行能力を特徴としています。これらの組織は高度なデータ環境を有しており、多様なデータタイプを効率的に管理するための堅牢な分類ツールを必要とします。一方、医療分野は新興セグメントとして位置付けられており、サイバー脅威の増加に伴うデータプライバシー強化の必要性に牽引されています。この分野では機密情報を保護するためデータ分類ソリューションの導入が進み、厳格な規制基準へのコンプライアンスが向上しています。遠隔医療の普及に伴い、医療分野における効果的なデータ管理の需要は高まる見込みであり、このセグメントの顕著な成長が予測される。

タイプ別:構造化データ(最大シェア)対非構造化データ(最速成長)

日本のデータ分類市場では、構造化データが最大のシェアを占め、その組織化された形式とアクセスの容易さから市場を支配している。このセグメントは、効果的な分析と意思決定を可能にする信頼性の高いデータ管理ソリューションを必要とする企業に大きく貢献している。一方、非構造化データは現在シェアは小さいものの、ソーシャルメディア、電子メール、マルチメディアコンテンツなど様々なチャネルを通じて生成される非構造化情報の量が増加していることを背景に、急激な成長を見せている。日本のデータ分類市場の成長傾向は、非構造化コンテンツを効果的に管理するためにビッグデータ分析と人工知能を活用する方向への移行を反映している。組織が非構造化データの価値を認識するにつれ、革新的技術への投資が増加しています。この変化は、非構造化データセットの処理を目的としたソリューションを専門とするプレイヤーにとって有望な軌道を示しており、今後数年間で大きな市場シェアを獲得する可能性を秘めています。

構造化データは、日本データ分類市場におけるデータストレージの基盤を構成し、明確に定義された形式によって容易な検索と分析を可能にする特徴があります。主に金融や医療などの業界で利用され、規制要件が厳格なデータ管理を要求する分野で活用されています。一方、非構造化データは急速に台頭しており、従来型以外のデータソースの膨大な可能性を活用しようとする層に訴求しています。その本質的な複雑さゆえに分類には課題を抱える一方、高度な分析技術を通じた洞察の獲得を約束します。企業がデータ駆動型戦略をますます優先する中、両セグメントの均衡的な進化は、拡大するデータタイプの多様性を管理するための高度な分類ツールの必要性を浮き彫りにしています。

主要プレイヤーと競争環境

日本のデータ分類市場は、様々な分野におけるデータガバナンスとコンプライアンスの必要性の高まりを背景に、ダイナミックな競争環境が特徴である。IBM(米国)、Microsoft(米国)、Oracle(米国)などの主要プレイヤーは、戦略的なイノベーションとパートナーシップを通じて市場形成に積極的に取り組んでいる。IBM(米国)は、企業のデータ管理プロセスを効率化するために設計されたAI駆動型データ分類ソリューションの強化に注力している。一方、Microsoft(米国)はクラウドベースのサービス提供を強調し、高度な分析機能を統合することでデータセキュリティとコンプライアンスの向上を図っている。Oracle(米国)もクラウドインフラの拡充により堅牢なデータ分類機能をサポートし、市場における競争的優位性を高めることで躍進を続けている。

これらの企業が採用するビジネス戦略は、業務の最適化と顧客エンゲージメント強化に向けた協調的な取り組みを反映している。市場構造は中程度の分散状態にあり、既存プレイヤーと新興スタートアップが市場シェアを争っている。この分散性は、日本企業の多様なニーズがカスタマイズされたデータ分類ソリューションを必要としていることを示唆している。主要プレイヤーの総合的な影響力は、イノベーションと顧客中心戦略が最優先される競争環境を育んでいる。

2025年10月、IBM(米国)は主要な日本の通信企業と戦略的提携を発表し、消費者のデータプライバシー強化を目的としたローカライズされたデータ分類フレームワークの開発に取り組む。この提携は、IBMの日本市場における基盤強化だけでなく、データ保護に対する規制重視の高まりにも合致する点で重要である。こうした取り組みは消費者信頼の向上と先進的なデータ分類技術の普及促進につながる可能性が高い。

2025年9月、マイクロソフト(米国)はAzureプラットフォームに統合された新たなデータ分類ツール群を発表。日本企業向けに特化設計された本ツールは、日本の特有な規制環境に対応し、企業が法令遵守を確保しつつ効率的にデータを管理することを可能にする。市場固有のニーズに応える包括的ソリューションの提供により、マイクロソフトの競争優位性強化が期待される。

2025年8月、オラクル(米国)はクラウドサービス内に革新的なデータ分類機能を発表した。機械学習アルゴリズムを用いた分類プロセスの自動化を目的として設計されており、AI活用による顧客の業務効率化への同社の取り組みを反映する点で特に注目される。データ分類の自動化により、オラクルは技術革新のリーダーとしての地位を確立し、データ管理プロセスの効率化を求めるより多くの企業を引き付ける可能性がある。

2025年11月現在、データ分類市場の競争動向はデジタル化、持続可能性、AI技術の統合によってますます定義されつつある。主要プレイヤー間の戦略的提携が業界構造を形成し、イノベーションを促進するとともにサービス提供を強化している。価格競争から技術的差別化とサプライチェーンの信頼性への焦点移行が顕著である。高度なデータ分類ソリューションへの需要が拡大し続ける中、イノベーションと適応性を優先する企業が成長する可能性が高い。

業界動向

日本のデータ分類市場では最近、顕著な進展が見られる。パランティア・ジャパンは保険・介護業界における「ファウンドリー」プラットフォームの活用拡大により、損保ホールディングスとの提携を強化し、日本企業向けデータ統合・分類の著しい増加を実現した。

重要なトレンドとして、クラウドソリューションへの依存度が高まっており、AWSとGoogleが日本企業向けにカスタマイズされた高度なデータ分類ツールの提供を主導している。市場動向としては、日本における主権ワークロードと規制コンプライアンスのためのサーバー運用・サポート体制強化に重点を置き、オラクルジャパンは2024年、今後10年間で80億ドルを投じクラウドコンピューティングとAIインフラを拡充すると発表した。

日本データ分類市場において、上場企業を巻き込んだ大規模な合併・買収は直近数ヶ月間発生していない。しかし、サイバーセキュリティリスクと規制順守への意識高まりが、データ分類ソリューション全体の成長を牽引している。最近の統計では市場評価額が急増しており、BoxやDigital Guardianといった企業へのサービス需要が顕著に増加。これは日本の進化するデジタル環境において、データ中心のガバナンスとリスク管理への強いシフトを反映している。さらに、人工知能と機械学習の継続的な進歩が、日本企業におけるデータ分類の実践をさらに再構築すると予想される。

将来展望

日本データ分類市場の将来展望

日本のデータ分類市場は、データプライバシー規制の強化と効率的なデータ管理ソリューションへの需要に牽引され、2024年から2035年にかけて13.0%のCAGRで成長すると予測される。

新たな機会は以下の分野に存在する:

- リアルタイムデータ処理のためのAI駆動型分類ツールの開発。

- リモートワーク環境向けのクラウドベース分類サービスの拡大。

- データ保護強化のためのサイバーセキュリティソリューションとのデータ分類統合。

2035年までに、データ分類市場は進化するビジネスニーズを反映し、大幅な成長を達成すると予想される。

市場セグメンテーション

日本データ分類市場タイプ別展望

- 構造化データ

- 非構造化データ

- 半構造化データ

日本データ分類市場 エンドユーザー別展望

- 大企業

- 中小企業

- 政府機関

- 医療

- 金融サービス

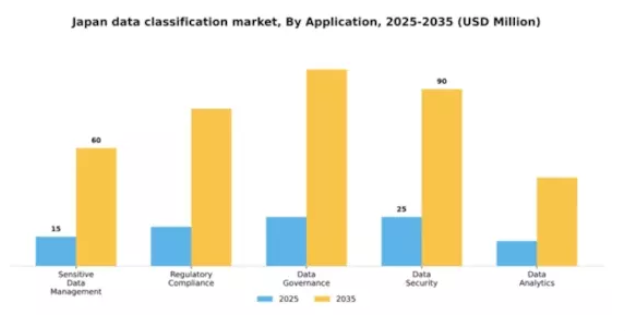

日本データ分類市場 用途別展望

- 機密データ管理

- 規制コンプライアンス

- データガバナンス

- データセキュリティ

- データ分析

日本データ分類市場 導入モデル別展望

- オンプレミス

- クラウドベース

- ハイブリッド

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 4.1.1 機密データ管理

- 4.1.2 規制順守

- 4.1.3 データガバナンス

- 4.1.4 データセキュリティ

- 4.1.5 データ分析

- 4.2 情報通信技術、導入モデル別(百万米ドル)

- 4.2.1 オンプレミス

- 4.2.2 クラウドベース

- 4.2.3 ハイブリッド

- 4.3 情報通信技術、エンドユーザー別 (百万米ドル)

- 4.3.1 大企業

- 4.3.2 中小企業

- 4.3.3 政府機関

- 4.3.4 医療

- 4.3.5 金融サービス

- 4.4 情報通信技術、タイプ別 (百万米ドル)

- 4.4.1 構造化データ

- 4.4.2 非構造化データ

- 4.4.3 半構造化データ

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 IBM(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Microsoft(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Amazon(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Google(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Oracle(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 SAS(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 パランティア・テクノロジーズ(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 マイクロフォーカス(英国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 TIBCOソフトウェア(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 IBM(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場アプリケーション別分析

- 6.3 日本市場導入モデル別分析

- 6.4 日本市場エンドユーザー別分析

- 6.5 日本市場タイプ別分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 情報通信技術(ICT)の推進要因影響分析

- 6.10 情報通信技術(ICT)の抑制要因影響分析

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 情報通信技術、用途別、2024年(%シェア)

- 6.13 情報通信技術、用途別、2024年~2035年 (百万米ドル)

- 6.14 導入モデル別情報通信技術、2024年(シェア%)

- 6.15 導入モデル別情報通信技術、2024年から2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、エンドユーザー別、2024年(シェア%)

- 6.17 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、種類別、2024年(%シェア)

- 6.19 情報通信技術(ICT)、種類別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 用途別、2025-2035年(百万米ドル)

- 7.2.2 導入モデル別、2025-2035年(百万米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

- 7.2.4 タイプ別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携