❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

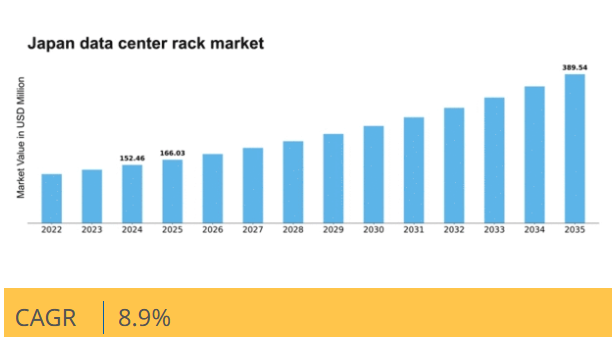

As per Market Research Future analysis, the Japan data center-rack market Size was estimated at 152.46 USD Million in 2024. The Japan data center-rack market is projected to grow from 166.03 USD Million in 2025 to 389.54 USD Million by 2035, exhibiting a compound annual growth rate (CAGR) of 8% during the forecast period 2025 – 2035

主要市場動向とハイライト

日本のデータセンターラック市場は、高密度かつエネルギー効率の高いソリューションへの変革的な移行を経験している。

- 組織がスペースとパフォーマンスの最適化を図る中、高密度ラックの需要が増加している。

- 運用コストと環境負荷の削減ニーズに牽引され、エネルギー効率は依然として焦点である。

- スマート技術の統合が普及しつつあり、データセンター内の監視・管理能力を強化している。

- クラウドコンピューティングの普及拡大とデータセンターインフラへの投資増加が、市場成長の主要な推進要因となっている。

日本データセンターラック市場

CAGR

8.9%

市場規模と予測

2024年市場規模152.46 (百万米ドル)2035年市場規模389.54 (百万米ドル)CAGR (2025 – 2035)8.9%

主要企業

Schneider Electric (FR), Dell Technologies (US), Hewlett Packard Enterprise (US), IBM (US), Rittal (DE), Vertiv (US), Cisco Systems (US), Huawei Technologies (CN), Siemens (DE)

日本データセンターラック市場の動向

日本のデータセンターラック市場は現在、クラウドコンピューティングおよびデータストレージソリューションへの需要増加を背景に顕著な成長を遂げている。企業の業務デジタル化が進む中、効率的で信頼性の高いインフラの必要性が最優先事項となっている。この傾向は、データセンターラックの性能とエネルギー効率を向上させる技術進歩によってさらに後押しされている。加えて、人工知能(AI)とビッグデータ分析の台頭により、組織は堅牢なデータ管理システムへの投資を迫られており、これが市場の拡大を促進している。さらに、日本の規制環境は変化しており、政府はデータセンターのエネルギー効率と持続可能性を促進する施策を推進している。これにより、データセンターラック市場では環境に配慮した設計や素材がより重視されるようになった。企業は運用上のニーズを満たすだけでなく、環境基準にも適合するソリューションをますます求めている。その結果、市場は性能と環境配慮の両方を満たす革新的で持続可能なラックソリューションへの移行を経験する可能性が高い。

高密度ラックへの需要増加

データセンターラック市場では、限られたスペース内でより多くの機器を収容可能な高密度ラックへの移行が進んでいる。この傾向は、組織がインフラ投資を最大化しようとする中で、データセンターにおける物理的スペースの効率的利用が必要とされることに起因する。物理的な設置面積を拡大せずに大幅な計算能力を必要とする企業にとって、高密度ソリューションは特に魅力的である。

エネルギー効率への注力

エネルギー効率は、運用コストと環境負荷の削減を目指す組織にとって、データセンターラック市場における重要な要素となりつつあります。企業は、先進的な冷却システムや電力管理ソリューションなど、エネルギー効率の高い設計や技術の採用を加速させています。この持続可能性への注力は、エネルギー消費の削減に寄与するだけでなく、規制要件や企業の社会的責任(CSR)目標との整合性も図っています。

スマート技術の統合

運用効率と監視能力の向上を求める組織が増える中、データセンターラック市場へのスマート技術統合が進展している。センサーやIoTデバイスを搭載したスマートラックは、機器の性能・温度・電力使用量のリアルタイム監視を可能にする。このデータ駆動型アプローチにより、予防保全と最適化が実現され、データセンター運用の全体的な信頼性と効率性が向上する。

日本データセンターラック市場の推進要因

エッジコンピューティングソリューションの台頭

エッジコンピューティングの出現は、日本のデータセンターラック市場の構造を変えつつある。組織がデータ源に近い場所でデータを処理しようとするにつれ、効率的なラックソリューションを備えた地域密着型データセンターの必要性が明らかになっている。この傾向は、リアルタイムデータ処理が重要な製造業や通信業などの分野で特に顕著である。企業がエッジコンピューティングアーキテクチャをサポートするラックに投資するにつれ、データセンターラック市場はこの変化の恩恵を受けると予想されます。IoTデバイスとアプリケーションの成長が見込まれる中、コンパクトで高性能なラックへの需要は増加し、日本のデータセンターラック市場をさらに推進するでしょう。

クラウドコンピューティング導入の急増

クラウドコンピューティングサービスの採用増加により、日本のデータセンターラック市場は顕著な急成長を経験しています。企業がクラウドベースのソリューションに移行するにつれ、効率的で拡張性の高いデータセンターインフラへの需要が高まっている。この変化により、高密度サーバーやストレージシステムを収容できる先進的なラックソリューションが必要となっている。最近のデータによると、日本のクラウドコンピューティング分野は今後5年間で約20%のCAGRで成長すると予測されている。この成長は、プロバイダーが拡大するクラウドエコシステムをサポートするために施設を最適化しようとするため、データセンターラック市場に直接影響を与える。その結果、スペース利用率と冷却効率を向上させる革新的なラック設計の必要性が最優先事項となり、データセンターラック市場への投資を促進しています。

規制順守とデータセキュリティ

日本では、データセキュリティとプライバシーに関する厳格な規制枠組みがデータセンターラック市場に大きな影響を与えています。組織は、コンプライアンス基準を満たすだけでなく、機密情報の保護を保証するインフラへの投資を迫られています。個人情報保護法(PIPA)はデータ処理に関する厳格なガイドラインを義務付けており、企業はデータセンター機能の強化を迫られています。この規制環境は、安全なデータ保管と管理を可能にする専用ラックの需要を促進します。企業がこれらの規制への適合を目指す中、生体認証アクセス制御や高度な監視システムなどの先進的なセキュリティ機能を備えたラックに対する需要が、データセンターラック市場で増加する見込みです。

冷却ソリューションの技術的進歩

冷却ソリューションの技術革新は、日本のデータセンターラック市場の発展において極めて重要な役割を果たしている。データセンターがエネルギー効率を追求する中、液体冷却や高度な気流管理システムなどの革新的な冷却技術が注目を集めている。これらのソリューションは高密度ラックの性能を向上させるだけでなく、大幅な省エネルギーにも寄与する。報告書によれば、エネルギーコストはデータセンター運営費の大部分を占めており、事業者により効率的な冷却方法の模索を促している。企業が持続可能性と運用効率を優先する中、こうした先進冷却技術の統合はデータセンターラック市場の成長を牽引する見込みである。

データセンターインフラへの投資拡大

デジタルサービス需要の拡大を背景に、日本のデータセンターラック市場ではインフラ開発への投資が増加している。企業のオンライン事業拡大に伴い、堅牢なデータセンター施設の必要性が急務となっている。この傾向は、データセンター建設・改修に充てられる設備投資の増加に反映されている。最近の統計によれば、日本のデータセンターインフラへの投資は2026年までに約100億ドルに達すると予測されている。この資本流入は、事業者らが高性能・高信頼性を支える最先端ラックで施設を強化しようとする動きと相まって、データセンターラック市場の活性化を促す見込みである。インフラ開発への注力は、データセンターラック市場の成長にとって好ましい環境を創出すると予想される。

市場セグメントの洞察

データセンターラック市場の構成要素別分析

日本のデータセンターラック市場は戦略的に様々な構成要素に分類されるが、中でもソリューションとサービスが主要な焦点となっている。効率的なデータストレージと管理に対する組織のニーズに後押しされ、ソリューションは現代のデータセンター環境における基盤的要素として台頭している。ビジネスオペレーションがクラウドベースのプラットフォームへ移行するにつれ、高性能かつスケーラブルなソリューションへの需要は顕著です。これらのソリューションにはサーバーラック、配電ユニット、統合冷却システムなどが含まれ、日本のデータセンターの性能と信頼性を総合的に最適化します。

超高速インターネットの普及とデジタルトランスフォーメーションの推進は、膨大なデータ量を処理する先進的ソリューションへの需要をさらに高めています。

一方、サービスは日本のデータセンターラック市場のもう一つの重要な側面である。この領域には、データセンターインフラの最適な機能を確保するために不可欠な導入、保守、サポートサービスが含まれる。企業が複雑なデータシステムへの依存度を高めるにつれ、技術的要件に対応しつつダウンタイムを最小限に抑えるためには、専門的なサービスとサポートが不可欠である。さらに、管理サービスは、組織がデータ管理ニーズを外部委託できるようにし、内部リソースを解放して業務効率を向上させるため、注目を集めている。

人工知能や機械学習などの技術の継続的な進化は、新たなシステムを既存インフラにシームレスに統合するための専門サービスの必要性をさらに高めています。

日本の技術革新とインフラ開発への取り組みは、データセンター分野におけるソリューションとサービスの両方の拡大を推進する原動力となっています。政府はデジタルインフラを優先課題としており、これが全国的な投資拡大と先進的データセンターの立ち上げの基盤を築いています。この傾向は、持続可能性への関心の高まりによって補完され、データセンターはエネルギー消費とカーボンフットプリントを削減するソリューションの模索を促されている。

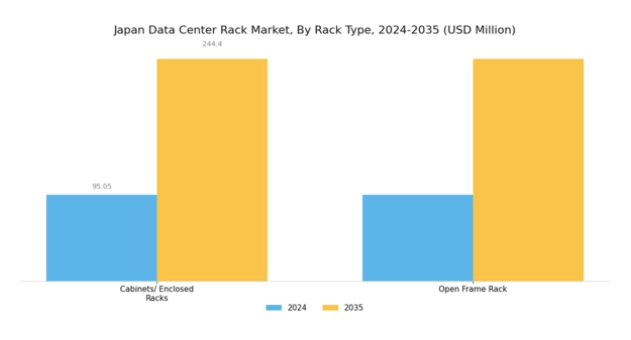

データセンターラック市場 ラックタイプ別インサイト

日本のデータセンターラック市場は、ラックタイプセグメント(キャビネット/密閉型ラックとオープンフレームラックを含む)によって大きく形作られている。キャビネット/密閉型ラックは強化されたセキュリティと冷却能力を提供し、機器保護と効率を優先するデータセンターで好まれる選択肢となっている。一方、オープンフレームラックはアクセス性と気流の良さから、迅速なメンテナンスと拡張性が求められる環境に適している。

このラックタイプの選択は、インフラニーズに対する二つのアプローチを浮き彫りにしている。キャビネットは金融機関や政府機関など堅牢な保護を必要とする企業向けである一方、オープンフレームラックは柔軟性とモジュール式拡張を優先する企業、特にテック系スタートアップやクラウドサービスプロバイダーに支持されている。

データ生成量の増加とクラウドコンピューティングサービスの拡大に牽引され、日本における効果的なデータストレージソリューションへの需要が高まっていることが、両タイプのラック市場の成長を促進している。この成長傾向は、変化する市場環境や消費者ニーズへの適応性向上を目指す企業において、ラック性能を最適化する技術革新が継続することを保証している。

データセンターラック市場 データセンター規模に関する洞察

データセンターラック市場 データセンター規模に関する洞察

日本のデータセンターラック市場は、データセンター規模に重点を置き、多様なビジネスニーズに対応した様々な施設を包含しています。日本では大規模データセンターの重要性が顕著であり、大規模な運用やクラウドサービスを支える膨大なコンピューティングリソースを収容しています。これらの施設は、膨大なデータ処理が不可欠な電子商取引、金融、テクノロジーなどの業界にとって極めて重要です。一方、中小規模データセンターは主に、堅牢なデータ管理機能を維持しつつ効率的で費用対効果の高いソリューションを必要とする地域企業や中小企業に対応しています。

コロケーションサービスへの需要増加も、企業が共有インフラを活用できるようにするこれらの小規模な設置の拡大に重要な役割を果たしています。日本の技術進歩とデジタルトランスフォーメーション推進に向けた政府の取り組みは、こうしたデータセンター規模の重要性をさらに高めています。市場が進化を続ける中、省エネルギー設計、持続可能性への取り組み、運用効率向上のためのAI統合といったトレンドが市場構造を形作るものと予想されます。

大規模と小規模データセンター間のダイナミックな相互作用は、様々な分野におけるデジタルインフラへの依存度の高まりを背景に、日本データセンターラック市場における重要な進化を示しています。

データセンターラック市場におけるラック高さの洞察

日本データセンターラック市場は、地域におけるデータセンターインフラ需要の増加を背景に、ダイナミックな成長を遂げている。ラック高さは空間利用率と冷却効率の最適化に重要な役割を果たすため、注目が集まっている。ラック高さを「42U以下」「43U~52U」「52U超」といったカテゴリーに分類することで、多様なユーザー要件が浮き彫りになる。42U以下のカテゴリーは、小規模な設置環境との互換性から注目を集めており、スタートアップや中小企業に好まれている。

一方、43Uから52Uの範囲のラックは、容量と効率のバランスを提供し、データセンター内の進化する技術的ニーズに対応するため、中堅から大企業の間で支持を集めている。対照的に、52Uを超えるラックは、スペースとパフォーマンスの最大化が不可欠な高密度環境で好まれることが多い。日本政府はスマートシティ構想に投資しており、これが革新的なデータセンターソリューションの必要性をさらに促進している。

ラック高に対するこの多面的なアプローチは、日本データセンターラック市場という広範な文脈において、異なるセクターの企業の多様なニーズを満たすことで果たす重要な役割を浮き彫りにしている。

データセンターラック市場における業界別インサイト

日本のデータセンターラック市場は、データ管理および管理ソリューションに対するダイナミックな需要を反映し、様々な業界分野で成長を遂げています。日本では、銀行・金融サービス・保険(BFSI)業界がセキュリティとコンプライアンス強化のために先進技術を活用しており、これがデータセンター要件を大幅に押し上げています。製造業も重要な役割を担っており、企業はスマート製造イニシアチブを支援するため、業務効率の向上とリアルタイムデータ分析を求めています。IT・通信業界は、クラウドコンピューティングやモノのインターネット(IoT)への依存度が高まるにつれ、堅牢なデータインフラが不可欠となるため、重要な推進力となっています。

小売企業は、サプライチェーン管理の最適化とパーソナライズされた顧客体験の提供のために、データセンターソリューションの導入を加速しています。医療分野では、厳格な規制と遠隔医療サービスへの注目の高まりを背景に、安全なデータ管理システムへの需要が急増しています。メディア・エンターテインメント企業は、ストリーミングサービスやコンテンツ配信を支える大容量データセンターを必要とするのが一般的です。全体として、多様な業界セグメントが日本データセンターラック市場の進化に独自に貢献しており、複数セクターにわたるデジタルトランスフォーメーション施策に牽引された戦略的成長の強い可能性が浮き彫りとなっています。

主要プレイヤーと競争環境

日本のデータセンターラック市場は、技術革新と戦略的提携によって形成される競争環境が特徴である。シュナイダーエレクトリック(フランス)、デル・テクノロジーズ(米国)、バーティブ(米国)などの主要プレイヤーは、市場地位強化のためイノベーションと地域拡大を積極的に推進している。シュナイダーエレクトリック(フランス)は持続可能性とエネルギー効率に注力し、環境に優しいソリューションへの需要拡大に応えている。一方、デル・テクノロジーズ(米国)はデジタルトランスフォーメーションとクラウド統合を強調し、包括的なITソリューション提供のリーダーとしての地位を確立している。バーティブ(米国)も、先進的な冷却・電力管理技術による運用効率向上への取り組みで注目される。これらの戦略が相まって、企業は市場シェア争いだけでなく、進化する顧客ニーズへの対応も追求するダイナミックな競争環境を形成している。

事業戦略面では、製造の現地化とサプライチェーン最適化が本市場参入企業にとって極めて重要である。競争構造は中程度の分散状態にあり、複数の企業が大きな市場シェアを保持する一方、ニッチ分野に特化する企業も存在する。この分散化により多様な製品提供が可能となるが、IBM(米国)やファーウェイ・テクノロジーズ(中国)といった主要プレイヤーの影響力は依然として大きく、グローバルな事業基盤を活かした業務最適化とサービス提供の強化を図っている。

2025年10月、シュナイダーエレクトリック(フランス)は、5Gデータセンター向けに特化した省エネ型ラックの新製品ライン開発のため、日本の主要通信事業者との提携を発表した。この戦略的動きは、急速に進化する通信セクターの特定ニーズに対応しつつ、シュナイダーの持続可能性への取り組みを強調するものである。この協業は、運用効率の向上とエネルギー消費の削減が期待され、より環境に優しい技術への世界的な潮流に沿ったものとなる。

2025年9月、デル・テクノロジーズ(米国)はハイブリッドクラウド環境をサポートする新シリーズモジュラー型データセンターラックを発表。この取り組みは、企業がITインフラをシームレスに拡張可能とするデルのデジタルトランスフォーメーション戦略を反映。モジュラー設計は柔軟性を高めるだけでなく、市場変化への迅速な適応を求める組織にとって重要な導入期間の短縮を実現する。

2025年8月、バーティブ(米国)は高密度データセンター向け先進熱管理ソリューションを導入し製品ポートフォリオを拡充した。この拡張は、現代データセンターが直面する冷却課題の増大に対応する同社の戦略を示すものである。この分野での提供強化により、バーティブは市場競争優位性維持に不可欠な運用信頼性と効率性の確保において主要プレイヤーとしての地位を確立した。

2025年11月現在、データセンターラック市場の動向はデジタル化、持続可能性、AI技術の統合に大きく影響されている。企業は補完的な強みを活用してサービス提供を強化するため、戦略的提携の重要性が増している。競争上の差別化は、従来の価格競争から、イノベーション、技術統合、サプライチェーンの信頼性への焦点へと移行する可能性が高い。この変化は、これらの側面を優先する企業が将来的に優位な立場を築きやすいことを示唆している。

業界動向

日本のデータセンターラック市場は最近、データストレージと処理能力への需要増加に牽引され、着実な成長軌道を示すなど、顕著な進展を遂げている。アリスタネットワークス、ヒューレット・パッカード・エンタープライズ、シュナイダーエレクトリックなどの企業は、日本のデジタルトランスフォーメーション目標に沿ってインフラ効率を向上させるため、製品ラインの拡充を進めている。

2025年2月。アリスタネットワークスは、最新のAI最適化ネットワークスイッチを日本のデータセンター市場に投入した。これらのスイッチは、AIワークロード向けに特別設計された高度な自動化、分析、セキュリティ機能を提供することで、高密度ラック環境の改善を図る。2024年12月、シュナイダーエレクトリックはNVIDIAと共同開発したAI対応EcoStruxureラックシステムを日本で導入した。高密度エンクロージャーと液体冷却を備え、次世代データセンター向けNVIDIA GB200/Blackwellアーキテクチャをサポートする設計である。

過去2年間、日本政府はデータ管理能力向上のためインフラ開発分野を優先し、持続可能な技術への投資を奨励する政策により市場全体の潜在力を拡大してきた。

将来展望

日本データセンターラック市場の将来展望

日本のデータセンターラック市場は、データ消費量の増加とクラウド導入拡大を背景に、2025年から2035年にかけて年平均成長率(CAGR)8.9%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 運用コスト削減のための省エネルギー型ラック設計の開発。

- 予知保全のためのAI駆動型監視システムの統合。

- 拡張可能なデータセンターインフラ向けモジュラーラックソリューションの拡大。

2035年までに、技術的需要の進化を反映し、市場は堅調な成長を達成すると予想される。

市場セグメンテーション

日本データセンターラック市場規模見通し

- 大規模データセンター

- 中小規模データセンター

日本データセンターラック市場の高さ別見通し

- 42U以下

- 43U~52U

- 52U超

日本データセンターラック市場 業種別見通し

- 金融・保険・証券

- 医療

- IT・通信

- 製造業

- メディア・エンターテインメント

- その他

- 小売

日本データセンターラック市場 構成要素別見通し

- サービス

- ソリューション

日本データセンターラック市場 ラックタイプ別見通し

- キャビネット/密閉型ラック

- オープンフレームラック

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場ダイナミクス

- セクションIV:定量分析

- 4.1 情報通信技術、コンポーネント別(百万米ドル)

- 4.1.1 サービス

- 4.1.2 ソリューション

- 4.2 情報通信技術、ラックタイプ別(百万米ドル)

- 4.2.1 キャビネット/密閉型ラック

- 4.2.2 オープンフレームラック

- 4.3 情報通信技術、規模別(百万米ドル)

- 4.3.1 大規模データセンター

- 4.3.2 中小規模データセンター

- 4.4 情報通信技術、高さ別(百万米ドル)

- 4.4.1 42U以下

- 4.4.2 43U~52U

- 4.4.3 52U超

- 4.5 情報通信技術、産業別(百万米ドル)

- 4.5.1 金融・保険・証券(BFSI)

- 4.5.2 医療

- 4.5.3 IT・通信

- 4.5.4 製造業

- 4.5.5 メディア・エンターテインメント

- 4.5.6 その他

- 4.5.7 小売 5

- 4.1 情報通信技術、コンポーネント別(百万米ドル)

- セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高および営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 シュナイダーエレクトリック(フランス)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な展開

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 デル・テクノロジーズ(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な展開

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ヒューレット・パッカード・エンタープライズ(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 IBM(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 リッタル(ドイツ)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 バーティブ(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 シスコシステムズ(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Huawei Technologies(中国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 シーメンス(ドイツ)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 シュナイダーエレクトリック(フランス)

- 5.1 競争環境