❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

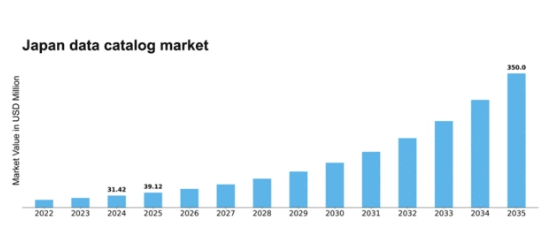

MRFRの分析によると、2024年の日本データカタログ市場規模は3142万米ドルと推定された。日本のデータカタログ市場は、2025年の39.12百万米ドルから2035年までに350.0百万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)24.5%を示すと予測されている。

主要な市場動向とハイライト

日本のデータカタログ市場は、技術進歩とデータガバナンス需要の高まりを背景に堅調な成長を遂げている。

- クラウドベースソリューションの導入が増加し、アクセシビリティとスケーラビリティが向上している。

- データガバナンスとコンプライアンスへの強い注力が、様々なセクターの組織戦略を形作っている。

- AIや機械学習などの先進技術の統合が、データカタログソリューションにおいて一般的になりつつある。

- 主要な市場推進要因には、データ駆動型意思決定への需要の高まりと、データ品質・完全性への重視が含まれる。

日本データカタログ市場

CAGR

24.5%

市場規模と予測

2024年市場規模31.42 (百万米ドル)2035年市場規模350.0 (百万米ドル)

主要プレイヤー

Alation(米国)、Collibra(ベルギー)、Informatica(米国)、Microsoft(米国)、Oracle(米国)、SAP(ドイツ)、Tableau(米国)、IBM(米国)、Google(米国)

日本データカタログ市場の動向

データカタログ市場は現在、組織がデータを効果的に管理・活用する必要性が高まっていることを背景に、顕著な成長を遂げています。日本では、データガバナンスとコンプライアンスの重要性が認識され、データカタログソリューションへの需要が急増しています。これらのツールは、データ発見、分類、管理を容易にし、組織がデータ資産をより効率的に活用することを可能にします。企業がデータ駆動型を目指すにつれ、データカタログソリューションの導入は加速する見込みであり、これは様々な分野におけるデジタルトランスフォーメーションへの広範な傾向を反映しています。さらに、データプライバシーとセキュリティへの重点が、データカタログ市場の状況を形作っています。厳格な規制が施行される中、組織はコンプライアンスを確保しつつデータ活用を最大化するソリューションの導入を迫られている。ガバナンスと実用性の両立を目指すこの二重の焦点が、市場拡大の原動力となっているようだ。データエコシステムが進化するにつれ、人工知能や機械学習といった先進技術をデータカタログソリューションに統合することで機能が強化され、日本企業のデータ管理戦略におけるその役割がさらに確固たるものになると予想される。

クラウドベースソリューションの採用拡大

組織はアクセシビリティとスケーラビリティ向上のため、クラウドベースのデータカタログソリューションへの移行を加速している。この移行により、現代のビジネス運営に不可欠なリアルタイムの共同作業とデータ共有が可能となる。クラウドソリューションはデータ管理におけるコスト効率の高い選択肢も提供し、幅広い企業にとって魅力的な選択肢となっている。

データガバナンスとコンプライアンスへの注力

データガバナンスとコンプライアンスへの重視が高まる中、堅牢なデータカタログソリューションへの需要が増加している。企業は規制順守を支援しつつデータ品質と完全性を確保するツールを優先している。この傾向は、責任あるデータ管理実践への広範な取り組みを反映している。

先進技術の統合

人工知能(AI)や機械学習といった先進技術をデータカタログソリューションに組み込む事例が増加しています。これらの技術はデータ発見・分類プロセスを強化し、組織がデータからより深い洞察を得ることを可能にします。この傾向は、より知能化・自動化されたデータ管理ソリューションへの移行を示しています。

日本のデータカタログ市場を牽引する要因

データ品質と完全性の重視

日本では、データカタログ市場においてデータ品質と完全性への重視が高まっています。組織は、正確な分析と報告に高品質なデータが不可欠であることをますます認識している。その結果、データの正確性と信頼性を確保するデータカタログソリューションへの投資が増加している。最近の調査によると、約70%の企業がデータ品質の取り組みを優先しており、質の低いデータが誤った戦略や財務的損失につながることを認識している。このデータ完全性への焦点は、業務パフォーマンスを向上させるだけでなく、ステークホルダー間の信頼を育み、堅牢なデータカタログソリューションの需要を促進している。

データ駆動型意思決定への需要高まり

日本におけるデータカタログ市場は、組織がデータ駆動型意思決定の価値をますます認識するにつれ、需要が顕著に増加しています。企業はデータ分析を活用して業務効率を向上させ、イノベーションを推進しようと努めています。最近の推定によると、この市場は今後5年間で約15%のCAGRで成長すると予測されています。この成長は、企業が日々生成される膨大なデータを活用する必要性によって推進されています。競争優位性の向上を目指す組織において、データカタログ市場は効果的なデータ管理とアクセス性を実現する上で重要な役割を果たし、情報に基づいた意思決定プロセスを促進します。

規制順守とデータプライバシーへの懸念

日本のデータカタログ市場は、規制順守とデータプライバシーへの懸念に大きく影響されています。個人情報保護法(APPI)などの厳格な規制により、組織はコンプライアンスを促進するデータカタログソリューションの導入を迫られています。市場は、企業が機密データを効果的に管理・保護するツールを提供することでこのニーズに対応している。コンプライアンス要件が進化するにつれ、法的基準への準拠を保証するデータカタログソリューションへの需要は拡大すると予想される。この傾向は、データ漏洩やコンプライアンス違反罰則に関連するリスクを軽減するための組織の積極的な取り組みを示している。

データエコシステムとコラボレーションプラットフォームの拡大

日本のデータカタログ市場は、データエコシステムとコラボレーションプラットフォームの拡大により変革を経験している。組織は、イノベーションの推進と意思決定の強化のために、部門間および外部パートナーとのデータ共有の重要性をますます認識しています。この傾向は、データ共有とコラボレーションを促進するデータカタログソリューションへの需要の高まりにつながっています。最近の分析によると、約60%の企業がデータのアクセシビリティと有用性を向上させるために、コラボレーションデータプラットフォームに投資しています。データエコシステムが進化するにつれて、データカタログ市場は、コラボレーションデータイニシアチブをサポートする統合ソリューションの必要性によって牽引され、成長の兆しを見せています。

人工知能(AI)と機械学習(ML)の普及拡大

人工知能(AI)と機械学習(ML)技術の統合が、日本のデータカタログ市場を変革している。組織はデータ管理プロセスの自動化、データ発見の強化、分析能力の向上にAIとMLを活用する傾向が強まっている。この技術的進歩が市場成長を牽引すると予想され、今後数年間で市場規模が20%増加する可能性が示唆されている。企業がAIとMLの力を活用しようとする中、これらの技術とシームレスに統合できる高度なデータカタログソリューションへの需要が高まり、データ管理の風景をさらに変革する可能性が高い。

市場セグメントの洞察

コンポーネント別:ソリューション(最大)対サービス(最速成長)

日本のデータカタログ市場では、コンポーネントセグメントは主にソリューションによって牽引されており、大規模データセットを管理する包括的な機能により最大の市場シェアを占めている。これらのソリューションは堅牢性と既存インフラとの互換性から企業に好まれる。一方、サービスは組織が独自のニーズに合わせたカスタマイズされたサポートや統合サービスをますます求めるにつれ、市場力学の変化を招きつつある。このセグメント内の成長傾向は、俊敏でスケーラブルなソリューションに対する堅調な需要を反映しており、データ環境の複雑化に伴いサービスが主要な推進力として台頭している。企業はデータ管理プロセスを強化し、分析を効果的に活用するためにサービスへの投資を進めている。デジタルトランスフォーメーションが加速する中、適応型ソリューションと専門サービスの必要性はさらに高まり、今後数年間で両セグメントの展望は明るいものとなるでしょう。

ソリューション:主流 vs. サービス:新興

ソリューションは日本のデータカタログ市場において主流の勢力であり、様々な分野でデータ管理を効率化し業務効率を向上させる能力が認められています。これらの提供物は、膨大なデータをシームレスに処理するための強力なツールを組織に提供し、より良いアクセス性と利便性を保証します。一方、サービスは急速に台頭しており、企業がデータソリューションの可能性を最大限に引き出すためのカスタマイズされたコンサルティング、統合、継続的なサポートの提供に焦点を当てている。このカスタマイズされたサービスへの移行は、進化する技術への適応とデータ駆動型意思決定の重要性増大という組織の必要性によって推進されている。その結果、ソリューションが依然として主流である一方、サービス分野は将来の成長において大きな可能性を示している。

導入形態別:クラウド(最大)対オンプレミス(急成長)

日本のデータカタログ市場では、導入形態セグメントはクラウドソリューションへの圧倒的な選好が主な特徴である。クラウドベースの導入は市場活動の大きな割合を占め、ユーザーに柔軟性と拡張性を提供している。一方、オンプレミスソリューションは、特にデータ管理とセキュリティ強化を求める組織の間で支持を集めつつあり、市場規模は小さいものの急速に成長している。導入形態の成長傾向は、デジタルトランスフォーメーションの推進とデータアクセシビリティへの需要増大を背景に、クラウドソリューションへの移行を示唆している。オンプレミスソリューションは現在導入率が低いものの、コンプライアンスとデータ主権を優先する企業が増えるにつれ成長している。これにより、クラウド導入が主導権を握り続ける一方で、オンプレミスソリューションが独自の強みを活かして市場シェアを拡大するというダイナミックな状況が生まれている。

クラウド(主流) vs. オンプレミス(新興)

日本データカタログ市場におけるクラウド導入は、大量データの処理能力の高さ、アクセシビリティの向上、インフラコスト削減で評価されている。このセグメントは、迅速な拡張性と他クラウドサービスとの連携を可能にするアジャイルなフレームワークを求める企業に支持されている。一方、現在台頭しつつあるオンプレミスセグメントは、厳格なデータガバナンスとカスタマイズ環境を必要とする組織に訴求します。これらのソリューションは、規制要件に対応しながらデータに対する厳格な管理を維持することを可能にし、クラウド提供が優勢であるにもかかわらず、その成長に貢献しています。これらのセグメントの対比は、多様なビジネスニーズに応える多様なエコシステムを示しています。

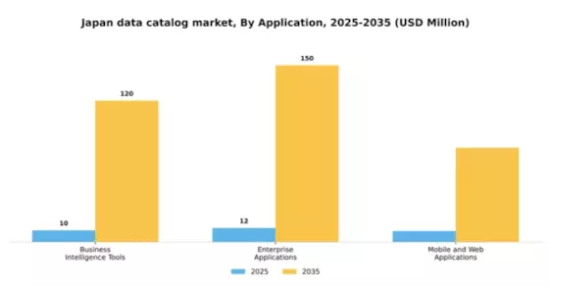

アプリケーション別:ビジネスインテリジェンスツール(最大)対モバイルおよびWebアプリケーション(最速成長)

日本のデータカタログ市場では、ビジネスインテリジェンスツールが最大の市場シェアを占めている。これはデータ分析と意思決定プロセスにおける重要な役割に起因する。生データを実用的な知見に変換する能力は、業務効率の向上を目指す組織にとって不可欠である。一方、モバイルおよびウェブアプリケーションは急速に台頭しており、データ利用におけるアクセシビリティとユーザーフレンドリーなインターフェースへの需要増加により、大きな注目を集めている。エンタープライズアプリケーションの成長も顕著であり、リソース管理とデータ処理のための統合ソリューションを求める企業によって推進されている。しかし、モバイル・ウェブアプリケーションの急速な成長の真の原動力は、モバイルデバイス利用の急増とリアルタイムデータアクセスの必要性である。デジタル化とリモートワークへの移行がこの傾向をさらに加速させ、この分野は現代のビジネス環境をナビゲートする企業にとってますます競争が激しく、重要性を増している。

ビジネスインテリジェンスツール(主流) vs. モバイル・ウェブアプリケーション(新興)

ビジネスインテリジェンスツールは、高度な分析機能と多様なデータソースとの広範な連携を特徴とする、日本データカタログ市場の主流勢力である。リアルタイムのデータ洞察に基づく意思決定を可能にする上で重要な役割を果たす。データ可視化、予測分析、レポート機能などを備え、大企業やデータ駆動型組織に支持されている。一方、モバイルおよびウェブアプリケーションは、利便性とアクセシビリティを重視するユーザー層の間で注目を集める新興セグメントです。スマートフォンやタブレットの普及が成長を後押しし、データとの容易なインタラクションを可能にする直感的なプラットフォームへの需要が高まっています。これらのアプリケーションは、従業員がどこからでもデータにアクセスし共同作業を行えるよう、効率化されたユーザー体験の提供に重点を置くことが多く、生産性とエンゲージメントの向上に貢献します。

エンドユーザー別:医療(最大)対 小売(最速成長)

日本データカタログ市場のエンドユーザー別シェア分布は多様で、医療分野が最大のセグメントを占める。これは複雑な患者データ管理や規制コンプライアンス対応におけるデータ駆動型ソリューションへの大きな需要を示している。小売業がこれに続き、顧客体験向上とサプライチェーン最適化のためのデータカタログ化ニーズが牽引している。その他の主要セグメントにはBFSI(銀行・金融・保険)、IT・通信、政府が含まれ、データカタログを活用する幅広い業種が浮き彫りとなっている。成長傾向を見ると、小売セクターがデジタルトランスフォーメーションと消費者行動理解におけるデータ分析の重要性増大を背景に、最も急速に成長するセグメントとして台頭している。さらに医療セクターは、医療技術の継続的進歩とデータガバナンス重視により成長を続けている。BFSIや政府などの他のセグメントも、進化するデータ管理ニーズに適応する中で、ペースは緩やかではあるが成長を遂げている。

医療:医療(主流)対 小売(新興)

日本のデータカタログ市場における医療セグメントは、厳格な規制要件と包括的なデータ管理ソリューションの必要性が特徴である。医療提供者がデジタルソリューションを積極的に採用するにつれ、効果的なデータカタログ化の需要も比例して高まっている。このセグメントは、患者データのセキュリティ確保、相互運用性の強化、意思決定プロセスの改善に重点を置いている。一方、小売セグメントは新興プレイヤーとして台頭しつつあり、その背景には電子商取引の拡大と顧客中心のデータ戦略への注力強化がある。小売業者は現在、業務効率化、消費者行動分析、パーソナライズドマーケティング実現のためにデータカタログを活用している。市場成熟度の段階は異なるものの、両セグメントとも効率性向上とビジネス成功推進におけるデータカタログの重要性を示している。

主要プレイヤーと競争環境

日本のデータカタログ市場は、データガバナンスと分析能力への需要増加を背景に、ダイナミックな競争環境が特徴である。Alation(米国)、Collibra(ベルギー)、Informatica(米国)といった主要プレイヤーは、戦略的イノベーションとパートナーシップを通じて市場形成を主導している。Alation(米国)は高度なAI機能によるデータカタログソリューションの強化に注力し、データ発見と利用の効率化を目指す。一方、Collibra(ベルギー)はデータガバナンスへの取り組みを強調し、コンプライアンスとデータ品質管理のリーダーとしての地位を確立している。Informatica(米国)はクラウドベースのソリューションを活用し、スケーラブルなデータ管理への需要増に対応することで、市場における競争優位性を高めている。

これらの企業が採用するビジネス戦略は、日本市場の特有のニーズに対応する上で重要な、ローカライゼーションとサプライチェーン最適化の傾向を反映している。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場シェアを争っている。この分散化は多様な提供を可能にする一方、業界標準を設定しイノベーションを推進するこれらの主要企業の総合的な影響力は大きい。

2025年10月、Alation(米国)は主要な日本の通信企業と戦略的提携を発表し、企業顧客向けデータアクセシビリティの強化を図った。この連携により、Alationのデータカタログソリューションと通信企業の既存インフラの統合が促進され、相互顧客のデータ駆動型意思決定プロセスが改善される見込みである。こうした提携は、特定の市場ニーズに応えるローカライズされたソリューションへの広範な傾向を示している。

2025年9月、Collibra(ベルギー)は日本市場向けに特化したデータガバナンスプラットフォームの新バージョンをリリースした。このリリースには、日本の複雑なデータプライバシー環境をナビゲートする組織にとって重要な、現地の規制要件に対応する機能が含まれている。現地のコンプライアンスニーズに製品を適合させることで、Collibra(ベルギー)は日本企業にとって信頼できるパートナーとしての地位を強化している。

2025年11月、インフォマティカ(米国)はデータカタログ内に新たなAI駆動型機能を発表し、データ分類とタグ付けを自動化した。この革新はデータ管理タスクに必要な時間を大幅に削減することでユーザー体験を向上させる見込みである。こうした先進機能の導入は、データカタログ分野における技術革新の最前線に立つというインフォマティカの姿勢を反映している。

2025年11月現在、データカタログ市場の競争動向はデジタル化、サステナビリティ、AI統合によってますます定義されつつある。企業はサービス提供強化における協業の価値を認識し、戦略的提携がより一般的になりつつある。今後、競争上の差別化は従来の価格戦略から、イノベーション、技術、サプライチェーンの信頼性への焦点へと進化する可能性が高い。この変化は、絶えず変化する市場の要求に応える上で、俊敏性と対応力の重要性を強調しています。

業界動向

日本のデータカタログ市場では最近、特にOracleやMicrosoftといった主要プレイヤーがデータガバナンスと管理への注力を強化するなど、大きな進展が見られます。2023年8月、Oracleは日本の企業向けデータ発見と活用の効率化を目的としたデータカタログ機能の強化を発表しました。

一方マイクロソフトは、クラウドソリューション需要の高まりを反映し、Azure Data Catalogの推進で市場存在感を強化中だ。さらにコリブラは2023年5月、コンプライアンスとデータ規制に注力する日本企業のニーズに特化したデータインテリジェンス提供強化のため、戦略的提携で注目を集めた。

さらに、IBMが日本の規制当局と連携し、進化するデータプライバシー法に対応したデータガバナンスの強化を促進しているとの報告もある。この市場の成長は、データ管理に関する厳格な政府規制の中で、企業が効率的なデータ活用の必要性を認識する中、デジタルトランスフォーメーション(DX)イニシアチブの増加によって牽引されている。

将来展望

日本データカタログ市場の将来展望

日本のデータカタログ市場は、データ複雑性の増大、規制コンプライアンス、データ民主化の需要に牽引され、2024年から2035年にかけて24.5%のCAGRで成長すると予測されています。

新たな機会は以下の分野にあります:

- ユーザー体験向上のためのAI駆動型データ発見ツールを開発する。

- 業界固有のニーズに対応する業界特化型データカタログソリューションの構築。

- 継続的な収益創出のためのサブスクリプション型モデルの導入。

2035年までに、データカタログ市場は大幅な成長と革新を反映し、堅調な市場規模に達すると予想される。

市場セグメンテーション

日本データカタログ市場コンポーネント別展望

- ソリューション

- サービス

日本データカタログ市場エンドユーザー別展望

- 医療

- 小売

- BFSI

- IT・通信

- 政府

- その他

日本データカタログ市場導入形態別展望

- オンプレミス

- クラウド

日本データカタログ市場アプリケーション別展望

- ビジネスインテリジェンスツール

- エンタープライズアプリケーション

- モバイルおよびウェブアプリケーション

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、コンポーネント別(百万米ドル)

- 4.1.1 ソリューション

- 4.1.2 サービス

- 4.2 情報通信技術、導入形態別(百万米ドル)

- 4.2.1 オンプレミス

- 4.2.2 クラウド

- 4.3 情報通信技術、用途別(百万米ドル)

- 4.3.1 ビジネスインテリジェンスツール

- 4.3.2 エンタープライズアプリケーション

- 4.3.3 モバイルおよびウェブアプリケーション

- 4.4 情報通信技術(ICT)、エンドユーザー別(百万米ドル)

- 4.4.1 医療

- 4.4.2 小売

- 4.4.3 金融・保険・証券(BFSI)

- 4.4.4 IT・通信

- 4.4.5 政府

- 4.4.6 その他

- 4.1 情報通信技術(ICT)、コンポーネント別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤー研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Alation(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な進展

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Collibra(ベルギー)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Informatica(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Microsoft(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Oracle(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 SAP(ドイツ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Tableau(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 IBM(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Google(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Alation(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境