❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

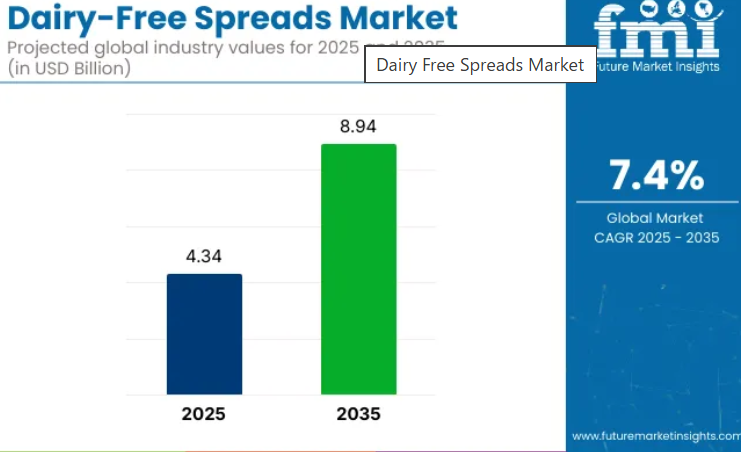

世界の乳製品不使用スプレッド市場は、2025年の44億米ドルから2035年までに90億2,000万米ドルへと成長し、年平均成長率(CAGR)は7.4%となる見込みです。

この拡大は主に、植物由来および乳製品不使用の代替品への消費者の移行が進んでいることに起因しており、特に健康志向の選択や、乳糖不耐症やビーガニズムといった食事制限の増加が継続していることが背景にあります。

消費者の健康意識や環境への影響への配慮が高まる中、これらのスプレッドは従来型のバターやマーガリンの代替品としてますます人気を集めています。

植物性食品産業において、乳製品不使用のスプレッドは推定11.4%のシェアを占め、カテゴリー横断的な利用の増加を反映しています。ビーガン向け乳製品代替品の中では、アレルギー物質不使用やコレステロールフリーの製品への需要に牽引され、同セグメントは16.2%のシェアを獲得しました。クリーンラベルのポジショニングとカスタマイズに支えられ、特殊食品原料カテゴリーでは 9.7% のシェアを記録しました。

マーガリンおよび油脂産業では、植物油ベースの代替品が従来型の脂肪源に取って代わり、乳製品を使用しないスプレッドが 13.5% のシェアを獲得しました。最後に、このセグメントは、強化栄養素と食物繊維の含有によって価値が推進された機能性食品分野において 8.9% のシェアを獲得しました。これらのシェアは、加工カテゴリー間の構造的な重複、および食習慣の細分化や流通経路の多様化に伴う購買要因の変化を反映しています。

2025年4月、Miyoko’s Creamery は新しいハラペーニョ・プラントミルク・チーズスプレッドを発売しました。CEO のスチュワート・クロナウジ氏は、「より多くの消費者が乳製品を使用しない飲食を試みるようになる中、当社のイノベーションを、親しみやすく、馴染みのある、そして従来の乳製品と同じくらいおいしいものに保つことが重要です。」 ハラペーニョ・プラントミルク・チーズスプレッドは、これらの要件をすべて満たしており、植物ベースのイノベーションの限界に挑戦するという当社の揺るぎない取り組みを改めて示すものです」と述べています。

地理的には、北米とヨーロッパがこのスプレッドの最大の産業であり続けると予想され、その需要の大部分は米国と英国から生じると見込まれています。これらの地域は、植物ベースの食事の導入と、よりオーガニックな食品への移行を率先して推進しています。アジア太平洋地域では、インドなどの国々で乳製品不使用製品への嗜好が高まっており、これが世界的な産業をさらに牽引しています。

主要投資セグメント別に見た乳製品不使用スプレッド市場の分析

乳製品不使用スプレッド市場は、主原料別に豆類ベース、ナッツ類ベース、種子類ベース、ココナッツベース、油脂ベースの原料に分類されます。製品形態別では、バター風スプレッド、ナッツ&シードバター、クリームチーズ代替品、特殊スプレッドが含まれます。機能性表示別では、基本代替品、強化・機能性向上、アレルゲンフリー、有機・非遺伝子組み換えの機能性表示をカバーしています。

流通チャネル別では、スーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売、消費者直販チャネルに区分されます。産業分析は、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、アジア太平洋、中東、アフリカなどの主要地域で実施されました。

バター風スプレッドガイド2025 製品種類別リーダーシップ

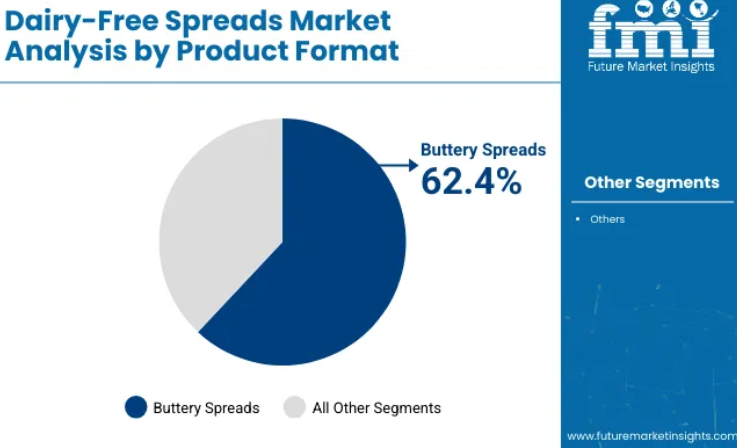

バター風フォーマットは、2025年に62.4%のシェアを占めると予想されています。ココナッツオイル、シアバター、キャノーラ油を天然乳化剤とブレンドすることでレシピの機能性を維持し、調理者がバターと同等の代替品として使用できるようにしています。バイオライフ、ミヨコズ・クリーマリー、アースバランスは北米とヨーロッパでバッチ生産能力を拡大し、外食産業向け流通業者がパレット単位の注文を確保できるようにしました。

製品ラインは塩入りブロック、ホイップ容器、ベーキングスティックへと多様化され、カテゴリー横断的な配置が実現されています。小売販売は、試用導入を促すクーポンプログラムによって強化されています。

- バター風スプレッドの採用は、レシピの汎用性によって推進されています。

- 流通継続性を確保するため、生産拡大が実施されました。

- マルチパックプロモーションにより、家庭への浸透率が向上しました。

豆類ベースのブレンドが原料シェアの3分の1を獲得

豆類原料は2025年までに33.3%のシェアを獲得すると予測されています。エンドウ豆、レンズ豆、ヒヨコ豆のタンパク質をヒマワリ油や菜種油と組み合わせることで、アミノ酸密度を高めたスプレッドが生み出されています。リップル・フーズとJ.M.スミュッカーは押出成形と微粉砕技術を拡大し、ナッツ由来のアレルゲン警告を回避しつつ口当たりを改善しました。外食産業のバイヤーは、乳製品排除方針が適用される学校給食メニューに豆類スプレッドを採用しています。小売店での試食率は、前面表示の明確な植物性タンパク質表示によって支えられています。

- 栄養密度はエンドウ豆タンパク質強化により向上しました。

- アレルゲン対応メニューには豆類オイルスプレッドが提供されています。

- 原材料の透明性は、パッケージ前面の表示を通じて促進されております。

基本代替品が機能性表示のポジションを支配

無強化の乳製品不使用スプレッドは、機能性表示分野において34.7%のシェアを維持すると予測されております。開発者はサプリメント添加を避け、健康的な脂肪と適度なタンパク質に焦点を当て、表示を簡潔に保っております。

アースバランスとミヨコズは原材料数を削減し、ガム類や合成香料を避ける消費者を支援しています。乳製品マーガリンとの価格競争力を維持し、予算重視世帯のまとめ買いを促進。販売チャネルでは「シンプルな植物性バター」の棚札を強調し、新規購入者を誘引しています。

- 原材料リストを短縮し、消費者の信頼向上を図っています。

- マルチパックでは乳製マーガリンとの価格差を縮める取り組みが行われています

- 「シンプルな植物性バター」を謳う棚札が視認性向上のために導入されています

流通シェアではコンビニエンスストアが首位を維持

コンビニエンスストアは2025年の売上高の21.5%を占めると予測されています。サンドイッチコーナー付近には、乳製品不使用の調味料を求める通勤客向けに、単品用パウチや100g容器が陳列されています セブン-イレブンやサークルKなどの運営会社は、アップフィールド社およびバイオライフ社と直接店舗配送の条件を交渉し、ピーク時間帯の冷蔵陳列棚の品揃えを確保しております。コンビニエンスストア特有の高単価設定により、販売数量は少ないものの、ブランドオーナーの利益率は維持されております。

- レジ横の冷蔵陳列棚には、単品用サイズの商品が配置されております。

- 店頭直送方式により、陳列商品の鮮度維持を実現しております。

- コンビニエンスストアの高価格戦略により、利益率の維持が可能となっております。

主要な乳製品不使用スプレッド市場の動向

再設計された油脂マトリックス、クリーンラベル戦略、アレルゲン配慮型ブランディングにより、これらの乳製品不使用製品は主流市場へ拡大しております。産業用厨房や小売店の棚では、マーガリン、種子油スプレッド、バター代替品など、多様な植物性フォーマットが受け入れられております。

クリーンラベル再設計がスプレッド嗜好を再構築

原料に敏感な消費者層への訴求を目的に、乳製品を豆類タンパク質や特殊油脂で代替する動きが進んでいます。人工添加物を含まないシンプルな組成が、ヨーロッパ市場で棚スペースを獲得。家庭用・製パン用双方において、従来型のバター使用に匹敵するスプレッド性、風味保持性、中立的な風味プロファイルがエンジニアリングされています。

- Melt Organic社とUpfield社は、自然食品店向けにオート麦油・アボカド油ベースのスプレッドを発売しました。

- 米国小売ラインでは、短成分リストがデフォルト戦略として採用されています。

- 改良型油中水型乳化技術により、合成安定剤を使用せずに安定性が向上しました。

価格感応度が付加価値型スプレッド販売を制約

原料コストの変動に伴い、小売・外食産業チャネルではコスト効率の高い植物油ブレンドへの移行が進んでいます。油分含有量の高い種子由来スプレッドは、利益率の圧縮により商業ベーカリーでの採用が遅れています。低・中価格帯の食料品店では、ブランディング努力にもかかわらず、乳製品不使用ラベルへの支払い意欲は依然として限定的です。

- 業務用厨房では、乳製品不使用の特殊製品よりもバルクマガリンが好まれています

- 量販店形式では、高コストのオイルブレンドに対する棚割が制限されています。

- 調達契約では、機能的な革新よりも価格の予測可能性が優先されています。

乳製品不使用スプレッドの主要生産・流通・供給国の分析

世界の乳製品不使用スプレッドの需要は、2025年から2035年にかけて4.8%の年平均成長率(CAGR)で拡大すると予測されております。対象5カ国の中では、インドが5.8%で首位となり、中国が5.3%、日本が4.8%で続きます。一方、ドイツは4.1%、米国は3.9%の成長率を示しております。

これらの成長率は、インドが+21%、中国が+10%の成長プレミアムを示す一方、日本はベースラインと同水準となります。一方、ドイツと米国はそれぞれ-15%、-19%の成長率で後れを取っています。この差異は地域的要因に起因します。インドのベーカリー用途における植物性油脂の代替、中国における大豆ベースのイノベーション規模、日本の機能性代替乳製品ブレンド、ドイツの小売価格上限、そして成熟した米国のビーガンブランドにおける産業再編などが挙げられます。

本レポートでは40ヶ国以上の詳細な分析を網羅しており、上位5カ国を参考情報として共有しております。

米国における乳製品不使用スプレッド市場の成長見通し

米国の乳製品不使用スプレッド市場は、2025年から2035年にかけて3.9%の年平均成長率(CAGR)で拡大すると予測されています。成長はプライベートブランドの拡大と、アレルゲンフリー棚戦略への小売業の継続的な対応によって形作られてきました。バター風代替品は、消費者の親しみやすさとレシピへの組み込みの容易さから、依然として主流です。

冷蔵セクションは、全国の小売業者により、容器やブロック状など複数の形態に対応できるよう最適化されております。健康志向層がイノベーションを牽引する一方で、価格設定の動向は依然として敏感な状況です。地域ごとの食習慣に対応するため、豆類ベースの代替品が公的栄養プログラムや専門食料品店に選択的に導入されております。

- 会員制倉庫型店舗では、より大容量の乳製品不使用バター代替品SKUが導入されております。

- 植物由来製品の表示基準は、小売業者間の一貫性確保のため更新されました。

- 公共給食分野では、学校給食メニューにおいて大豆油脂ブレンドの試験導入が行われています。

ドイツにおける乳製品不使用スプレッド市場の深層分析

乳製品不使用スプレッドの需要は、2035年まで年平均成長率(CAGR)4.1%で拡大すると予測されています。クリーンラベルへの期待が高まり、特にオーツオイルやひまわり油ベースの乳化剤など、原材料を削減した製品形態の需要が牽引しています。人工安定剤を含むマーガリンからの移行により、ベーカリー業界の調達先は、口当たりを向上させた乳製品不使用油脂へとシフトしています。

自然派スプレッドに対する小売業の強力な支援により、バイオ食品店やRewe形式の店舗での取り扱いが増加しています。植物性脂肪の定義に関する規制の明確化は製品承認の効率化に寄与し、ヴィーガンカテゴリーの製品発売を加速させています。

- バイオ食品産業では、乳化剤や人工増粘剤を含まないスプレッドを優先的に取り扱っています。

- グルテンフリーベーカリーでは、乳製品不使用のベーキングブロックがマーガリンに取って代わっています。

- 全国チェーン店では、大豆油やオート麦油製品の販売スペースを拡大しています。

中国における乳製品不使用スプレッド市場の需要予測

中国における乳製品不使用スプレッドの売上高は、2025年から2035年にかけて5.3%の年平均成長率(CAGR)で拡大すると予測されます。この成長は、西洋式食生活の普及と乳糖不耐症の診断増加によって促進されています。輸入ブレンド製品はEC経由で市場に参入し、国内生産は提携による拡大が進んでいます。

朝食用スプレッドやベーカリー向け添加物は、特に地方都市で著しい普及を見せています。小売業者は健康志向キャンペーンと連動したプロモーションを展開し、進化する栄養ニーズに応える植物油代替品の認知度向上を図っています。

- 輸入乳製品不使用バターのECサイト掲載数は2023年以降3倍に増加しました。

- 地方都市では西洋風朝食コーナーにスプレッドが追加されています。

- 国内ブランドは健康志向商品ラインで大豆油脂製品を導入しています。

日本における乳製品不使用スプレッド市場の拡大予測

日本の乳製品不使用スプレッド需要は、2025年から2035年にかけて4.8%の年平均成長率(CAGR)で拡大すると予測されています。小型包装と機能的な簡便さが小売流通の拡大を牽引しています。コンビニエンスストアでは、特に乳糖不耐症の方向けに、サンドイッチ用のミニ容器や小袋を採用しています。

大豆油や米油を使用した高脂肪マーガリン代替品が、マイルドな風味でベーカリー流通に参入しています。消費者が原材料表示を厳しくチェックする傾向から、ブランドは合成乳化剤の排除を進めています。成長は、冷蔵・常温両セグメントにおけるうま味を前面に出した風味とスプレッド性の革新に依存し続けています。

- 100gパックがコンビニエンスストアで普及しています。

- 米油エマルジョンは、乳製品不使用のフィリングとしてベーカリーチェーンに採用されています。

- 原材料の最小化は、国内消費者の信頼獲得において依然として重要視されております。

インドにおける乳製品不使用スプレッド市場の成長軌跡

インドにおける乳製品不使用スプレッドの売上高は、2025年から2035年にかけて5.8%の年平均成長率(CAGR)で拡大する見込みです。需要は菜食主義の普及と都市部小売形態の拡大に影響を受けております。ココナッツ油およびピーナッツ油ベースのスプレッドはギーの代替品として販売され、家庭料理への浸透を図っております。地域ブランドは、マサラやカレーリーフの風味を配合するなど、従来型の食事習慣に合わせた味付けを現地化しております。キラーナ店やオンライン食料品プラットフォームでの入手可能性が高まったことで、所得層を問わずアクセスが拡大しております。

- ココナッツオイルスプレッドは、地方キャンペーンにおいてギーの代替品として位置づけられております。

- オンラインプラットフォームにより、乳製品不使用スプレッドの戸別配送が可能となりました。

- 地域別バリエーションでは、スパイスを配合した植物性脂肪の組み合わせが採用されています。

主要な乳製品不使用スプレッド市場サプライヤー

産業は中程度の分散状態にあり、主要企業、キープレイヤー、新興企業が差別化された製品設計、ブランドポジショニング、マルチチャネル展開を通じて競争を形作っています。アップフィールド(フローラ・フード・グループ)、コナグラ・ブランズ、アース・バランスといった支配的企業は、大規模製造、広範な小売網、既存の植物性製品ポートフォリオにより大きなシェアを占めています。

アップフィールドはフローラやカントリー・クロックなどのブランドで主導的立場にあり、プラスチックフリー包装やクリーンラベルへの再設計への投資を背景としています。主要プレイヤーであるミヨコズ・クリーマリー、カリフィア・ファームズ、フォロー・ユア・ハートは、風味の革新、オーツやナッツを原料とした製品開発、小売チャネルの多様化を通じて成長を推進しています。ニュティバ、メルト・オーガニック、グッド・プラネット・フーズなどの新興企業は、アレルゲンフリー製品の提供、地域流通網の拡大、進化する消費者ニーズに応える機能性栄養戦略により、着実に地歩を固めています。

最近の産業動向

- 2025年半ば、ミヨコズ・クリーマリーはカシューミルクを使用したハラペーニョ風味の植物性ミルクチーズスプレッドを発売し、乳製品不使用で風味豊かなスプレッドへの需要に対応しました(デイリーニュース報道)。本日(2025年6月)、同製品はクリーンラベル原材料を強調し、H-E-B、パブリックス、クローガー、ナゲット・インダストリーなどの米国主要小売店を通じて流通しています。

- 2024年6月、乳製品不使用チーズ・バター分野の有力ブランドであるミヨコズ・クリーマリーは、オートミルクバターの新フレーバー2種(ガーリックパルメザン、シナモンブラウンシュガー)の発売を発表しました。これらの追加は、従来型乳製品の味と食感を再現しつつスプレッドカテゴリーの風味バリエーションを拡大する、プレミアムな植物由来代替品の提供という同社の戦略を強化するものです。

乳製品不使用スプレッド市場の主要プレイヤー

- Upfield

- Nutiva

- Conagra Brands

- Miyoko’s Creamery

- Califia Farms

- Earth Balance

- Follow Your Heart

- Melt Organic

- Good Planet Foods

- Others

主要セグメント

主原料別:

主原料に基づき、業界は豆類ベース、ナッツ類ベース、種子類ベース、ココナッツベース、油脂ベースの原料に分類されております。

製品形態別:

本セグメントはさらに、バター風スプレッド、ナッツ&シードバター、クリームチーズ代替品、特殊スプレッドに分類されます。

機能性表示別:

本セグメントには、基本代替品、強化・機能性強化、アレルゲンフリー、有機・非遺伝子組み換えの機能性表示による分類が含まれます。

流通チャネル別:

業界分析は、スーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売、消費者直販チャネルにおいて実施されました。

地域別:

業界分析は、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、アジア太平洋、中東、アフリカといった主要地域において実施されました。

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性の高いシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/代理店/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的なバイヤー一覧

- 供給側参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの過去市場規模(価値:10億米ドル)および数量(百万トン)分析

- 2025年から2035年までの現在および将来の市場規模(価値:10億米ドル)および数量(百万トン)予測

- 前年比成長率トレンド分析

- 絶対的機会(ドルベース)分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(主要成分別)

- はじめに/主な調査結果

- 主要原料別 過去市場規模(10億米ドル)及び数量(百万トン)分析(2020年~2024年)

- 主要原料別 現在及び将来の市場規模(10億米ドル)及び数量(百万トン)分析と予測(2025年~2035年)

- 豆類ベース

- 種子ベース

- ココナッツベース

- 油ベース

- 主要原料別 前年比成長率トレンド分析(2020年~2024年)

- 主要原料別 絶対的機会分析(2020年~2024年)

- 及び予測(2025年~2035年)

- 主要原料別 グローバル市場価格分析(202

- ナッツベース

- 種子ベース

- ココナッツベース

- オイルベース

- 主要原料別 前年比成長率分析(2020年~2024年)

- 主要原料別 絶対的機会分析(2025年~2035年)

- 製品形態別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 製品形態別 過去市場規模(10億米ドル)および数量(百万トン)分析(2020年~2024年)

- 製品形態別 2025年から2035年における現在および将来の市場規模(価値:10億米ドル)および数量(百万トン)の分析と予測

- バター風スプレッド

- ナッツ&シードバター

- クリームチーズ代替品

- 特殊スプレッド

- 製品形態別 2020年から2024年における前年比成長率トレンド分析

- 製品形態別絶対的機会分析(2025年~2035年)

- 機能性表示別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- 機能性表示別 過去市場規模(金額:10億米ドル/数量:百万トン)分析(2020年~2024年)

- 機能性表示別 現在および将来の市場規模(金額:10億米ドル/数量:百万トン)分析および予測(2025年~2035年)

- 基本代替品

- 強化/機能性強化

- アレルゲンフリー

- 有機/非遺伝子組み換え

- 機能性表示別前年比成長率分析(2020年~2024年)

- 機能性表示別絶対的機会分析(2025年~2035年)

- 流通チャネル別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 流通チャネル別 過去市場規模(10億米ドル)及び数量(百万トン)分析(2020年~2024年)

- 流通チャネル別 現在及び将来の市場規模(10億米ドル)及び数量(百万トン)分析と予測(2025年~2035年)

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- 専門店

- オンライン小売

- 消費者向け直接販売

- 流通チャネル別前年比成長率分析(2020年~2024年)

- 流通チャネル別絶対的機会規模分析(2025年~2035年)

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別 過去市場規模(金額:10億米ドル、数量:百万トン)分析(2020年~2024年)

- 地域別 現行市場規模(金額:10億米ドル、数量:百万トン)分析および予測(2025年~2035年)

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年~2024年および予測 2025年~2035年(国別)

- 市場分類別 過去市場規模(10億米ドル)および数量(百万トン)の推移分析 2020年~2024年

- 市場規模(価値:10億米ドル)および数量(百万トン)予測

- 市場分類別

- 2025年から2035年

- 国

- 主成分

- 製品形態

- 機能性表示

- 流通チャネル

- 市場魅力度分析

- 国

- 主成分

- 製品形態

- 機能性表示

- 流通チャネル

- 主なポイント

- ラテンアメリカ市場分析(2020年~2024年)および予測(2025年~2035年)

- 過去の市場規模(10億米ドル)および数量(百万トン)の推移分析(市場分類別、2020年~2024年)

- 市場規模(価値:10億米ドル)および数量(百万トン)予測

- 市場分類別

- 2025年から2035年

- 国

- 主要成分

- 製品形態

- 機能性表示

- 流通チャネル

- 市場魅力度分析

- 国

- 主要成分

- 製品形態

- 機能性表示

- 流通チャネル

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(価値:10億米ドル)および数量(百万トン)の推移分析、市場分類別、2020年から2024年

- 市場規模(金額:10億米ドル)及び数量(百万トン)予測市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ベネルクス

- 北欧

- ヨーロッパその他

- 主要成分別

- 製品形態別

- 機能性表示別

- 流通チャネル別

- 市場魅力度分析

- 国別

- 主要成分別

- 製品形態別

- 機能性表示別

- 流通チャネル別

- 主なポイント

- 東ヨーロッパ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(10億米ドル)および数量(百万トン)のトレンド分析、2020年から2024年

- 市場規模(価値:10億米ドル)及び数量(百万トン)予測(市場分類別、2025年から2035年)

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカン半島およびバルト諸国

- その他のヨーロッパ諸国

- 主要成分別

- 製品形態別

- 機能性表示別

- 流通経路別

- 国別

- 市場魅力度分析

- 国別

- 主要成分別

- 製品形態別

- 機能性表示別

- 流通経路別

- 主なポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(金額:10億米ドル、数量:百万トン)の傾向分析(市場分類別、2020年から2024年)

- 市場規模(金額:10億米ドル、数量:百万トン)の予測(市場分類別、2025年から2035年)

- 国別

- 中国

- 日本

- 韓国

- 主原料別

- 製品形態別

- 機能性表示別

- 流通チャネル別

- 市場魅力度分析

- 国別

- 主成分別

- 製品形態別

- 機能性表示別

- 流通チャネル別

- 主なポイント

- 南アジア・太平洋市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(価値:10億米ドル)および数量 (百万トン) 市場分類別トレンド分析、2020年から2024年

- 市場分類別市場規模(10億米ドル)および数量(百万トン)予測、2025年から2035年

- 国別

- インド

- オーストラリアおよびニュージーランド

- ASEAN

- その他のSAP

- 主要成分別

- 製品形態別

- 機能性表示別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 国別

- 主要成分別

- 製品形態別

- 機能性表示別

- 流通チャネル別

- 主なポイント

- 中東・アフリカ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(金額別:10億米ドル、数量:百万トン)およびトレンド分析(市場分類別、2020年から2024年)

- 市場規模(金額別:10億米ドル、数量:百万トン)予測(市場分類別、2025年から2035年)

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルコ

- その他中東アフリカ地域

- 主要成分別

- 製品形態別

- 機能性表示別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 国別

- 主要成分別

- 製品形態別

- 機能性表示別

- 流通チャネル別

- 主なポイント

- 主要国別市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 主要成分別

- 製品形態別

- 機能性表示別

- 流通チャネル別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 主要成分別

- 製品形態別

- 機能性表示別

- 流通チャネル別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 主要成分別

- 製品形態別

- 機能性表示別

- 流通チャネル別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 主要成分別

- 製品形態別

- 機能性表示別

- 流通経路別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 主成分別

- 製品形態別

- 機能性表示別

- 流通経路別

- 米国

- 市場構造分析

- 競合ダッシュボード

- 競合ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 主成分別

- 製品形態別

- 機能性表示別

- 流通チャネル別

- 競合分析

- 競合詳細分析

- アップフィールド

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢層/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ヌティバ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢層/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Conagra Brands

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Miyoko’s Creamery

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- カリフィア・ファームズ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アース・バランス

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- フォロー・ユア・ハート

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- メルト・オーガニック

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- グッド・プラネット・フーズ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アップフィールド

- 競合詳細分析

- 使用前提条件と略語

- 調査方法

表一覧

- 表1:地域別グローバル市場規模(10億米ドル)予測(2020-2035年)

- 表2:地域別グローバル市場規模(百万トン)予測(2020-2035年)

- 表3:主要原料別グローバル市場規模(10億米ドル)予測(2020-2035年)

- 表4:主要成分別グローバル市場規模(百万トン)予測(2020-2035年)

- 表5:製品形態別グローバル市場規模(10億米ドル)予測(2020-2035年)

- 表6:製品形態別グローバル市場規模(百万トン)予測(2020-2035年)

- 表7:機能性表示別世界市場規模(10億米ドル)予測、2020-2035年

- 表8:機能性表示別世界市場規模(百万トン)予測、2020-2035年

- 表9:流通経路別世界市場規模(10億米ドル)予測、2020-2035年

- 表10:流通チャネル別世界市場規模(百万トン)予測、2020-2035年

- 表11:国別北米市場規模(10億米ドル)予測、2020-2035年

- 表12:国別北米市場規模(百万トン)予測、2020-2035年

- 表13:北米市場規模(10億米ドル)主要成分別予測、2020-2035年

- 表14:北米市場規模(百万トン)主要成分別予測、2020-2035年

- 表15:北米市場規模(10億米ドル)製品形態別予測、2020-2035年

- 表16:北米市場規模(百万トン)製品形態別予測、2020-2035年

- 表17:北米市場規模(10億米ドル)予測(機能性表示別)、2020-2035年

- 表18:北米市場規模(百万トン)予測(機能性表示別)、2020-2035年

- 表19:北米市場規模(10億米ドル)予測(流通チャネル別)、2020-2035年

- 表20:北米市場規模(百万トン)流通チャネル別予測、2020-2035年

- 表21:ラテンアメリカ市場規模(10億米ドル)国別予測、2020-2035年

- 表22:ラテンアメリカ市場規模(百万トン)国別予測、2020-2035年

- 表23:ラテンアメリカ市場規模(10億米ドル)主要成分別予測、2020-2035年

- 表24:ラテンアメリカ市場規模(百万トン)主要成分別予測、2020-2035年

- 表25:ラテンアメリカ市場規模(10億米ドル)予測(製品形態別、2020-2035年)

- 表26:ラテンアメリカ市場規模(百万トン)予測(製品形態別、2020-2035年)

- 表27:機能性表示別ラテンアメリカ市場規模予測(2020-2035年、10億米ドル)

- 表28:機能性表示別ラテンアメリカ市場規模予測(2020-2035年、百万トン)

- 表29:流通経路別ラテンアメリカ市場規模予測(2020-2035年、10億米ドル)

- 表30:ラテンアメリカ市場規模(百万トン)流通チャネル別予測、2020-2035年

- 表31:西ヨーロッパ市場規模(10億米ドル)国別予測、2020-2035年

- 表32: 西ヨーロッパ市場規模(百万トン)国別予測、2020-2035年

- 表33:西ヨーロッパ市場規模(10億米ドル)主要成分別予測、2020-2035年

- 表34:西ヨーロッパ市場規模(百万トン)主要成分別予測、2020-2035年

- 表35:西ヨーロッパ市場規模(10億米ドル)予測(製品形態別、2020-2035年)

- 表36:西ヨーロッパ市場規模(百万トン)予測(製品形態別、2020-2035年)

- 表37:西ヨーロッパ市場規模(10億米ドル)予測(機能性表示別、2020-2035年)

- 表38:機能性表示別 西ヨーロッパ市場規模(百万トン)予測(2020-2035年)

- 表39:流通チャネル別 西ヨーロッパ市場規模(10億米ドル)予測(2020-2035年)

- 表40:流通チャネル別 西ヨーロッパ市場規模 (百万トン) 流通チャネル別予測、2020-2035年

- 表41:東ヨーロッパ市場規模(10億米ドル) 国別予測、2020-2035年

- 表42:東ヨーロッパ市場規模(百万トン) 国別予測、2020-2035年

- 表43:東ヨーロッパ市場規模(10億米ドル)主要原料別予測、2020-2035年

- 表44:東ヨーロッパ市場規模(百万トン)主要原料別予測、2020-2035年

- 表45:東ヨーロッパ市場規模(10億米ドル)予測(製品形態別、2020-2035年)

- 表46:東ヨーロッパ市場規模(百万トン)予測(製品形態別、2020-2035年)

- 表47:東ヨーロッパ市場規模(10億米ドル)予測(機能性表示別、2020-2035年)

- 表48:東ヨーロッパ市場規模(百万トン)予測(機能性表示別)、2020-2035年

- 表49:東ヨーロッパ市場規模(10億米ドル)予測(流通チャネル別)、2020-2035年

- 表50:東ヨーロッパ市場規模(百万トン)予測(流通チャネル別)、2020-2035年

- 表51:東アジア市場規模(10億米ドル)国別予測、2020-2035年

- 表52:東アジア市場規模(百万トン)国別予測、2020-2035年

- 表53:東アジア市場規模(10億米ドル)主成分別予測、2020-2035年

- 表54:東アジア市場規模(百万トン)主要成分別予測、2020-2035年

- 表55:東アジア市場規模(10億米ドル)製品形態別予測、2020-2035年

- 表56:東アジア市場規模(百万トン)製品形態別予測、2020-2035年

- 表57:東アジア市場規模(10億米ドル)予測(機能性表示別)、2020-2035年

- 表58:東アジア市場規模(百万トン)予測(機能性表示別)、2020-2035年

- 表59:東アジア市場規模(10億米ドル)予測(流通チャネル別)、2020-2035年

- 表60:東アジア市場規模(百万トン)流通チャネル別予測、2020-2035年

- 表61:南アジア・太平洋市場規模(10億米ドル)国別予測、2020-2035年

- 表62:南アジア・太平洋市場規模(百万トン)国別予測、2020-2035年

- 表63:南アジア・太平洋地域市場規模(10億米ドル)主要成分別予測、2020-2035年

- 表64:南アジア・太平洋地域市場規模(百万トン)主要成分別予測、2020-2035年

- 表65:南アジア・太平洋地域市場規模(10億米ドル)製品形態別予測、2020-2035年

- 表66: 南アジア・太平洋地域市場規模(百万トン)予測:製品形態別、2020-2035年

- 表67:南アジア・太平洋地域市場規模(10億米ドル)予測:機能性表示別、2020-2035年

- 表68:南アジア・太平洋地域市場規模(百万トン)予測(機能性表示別)、2020-2035年

- 表69:南アジア・太平洋地域市場規模(10億米ドル)予測(流通チャネル別)、2020-2035年

- 表70:南アジア・太平洋地域市場規模(百万トン)予測(流通チャネル別)、2020-2035年

- 表71:中東・アフリカ市場規模(10億米ドル)予測(国別、2020-2035年)

- 表72:中東・アフリカ市場規模(百万トン)予測(国別、2020-2035年)

- 表73:中東・アフリカ市場規模(10億米ドル)主要原料別予測、2020-2035年

- 表74:中東・アフリカ市場規模(百万トン)主要原料別予測、2020-2035年

- 表75:中東・アフリカ市場規模(10億米ドル)予測(製品形態別、2020-2035年)

- 表76:中東・アフリカ市場規模(百万トン)予測(製品形態別、2020-2035年)

- 表77:中東・アフリカ市場規模(10億米ドル)予測(機能性表示別、2020-2035年)

- 表78:機能性表示別中東・アフリカ市場規模(百万トン)予測、2020-2035年

- 表79:流通経路別中東・アフリカ市場規模(10億米ドル)予測、2020-2035年

- 表80:流通経路別中東・アフリカ市場規模(百万トン)予測、2020-2035年

図表一覧

- 図1:世界市場規模(百万トン)予測 2020-2035

- 図2:世界市場価格分析

- 図3:世界市場規模(10億米ドル)予測 2020-2035

- 図4:主要成分別世界市場シェアおよびBPS分析 2025年および2035年

- 図5:主要成分別グローバル市場前年比成長率比較(2025-2035年)

- 図6:主要成分別グローバル市場魅力度分析

- 図7:製品形態別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図8:製品形態別グローバル市場の前年比成長率比較(2025-2035年)

- 図9:製品形態別グローバル市場の魅力度分析

- 図10:機能性表示別グローバル市場における価値シェアとBPS分析(2025年および2035年)

- 図11:機能性表示別グローバル市場の前年比成長率比較(2025-2035年)

- 図12:機能性表示別グローバル市場魅力度分析

- 図13:流通チャネル別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図14:流通チャネル別グローバル市場前年比成長率比較(2025-2035年)

- 図15:流通チャネル別グローバル市場魅力度分析

- 図16:地域別グローバル市場価値 (10億米ドル)地域別シェアおよびBPS分析、2025年および2035年

- 図18:地域別グローバル市場魅力度分析

- 図19:北米市場における増分機会(2025-2035年)

- 図20:ラテンアメリカ市場における増分収益機会(2025-2035年)

- 図21:西ヨーロッパ市場における増分収益機会(2025-2035年)

- 図22:東ヨーロッパ市場における増分収益機会(2025-2035年)

- 図23:東アジア市場における増分収益機会(2025-2035年)

- 図24:南アジア・太平洋市場における増分ドル機会(2025-2035年)

- 図25:中東・アフリカ市場における増分ドル機会(2025-2035年)

- 図26:北米市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図27:北米市場における主要成分別市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:北米市場における主要成分別前年比成長率比較(2025年~2035年)

- 図29:北米市場における主要成分別市場魅力度分析

- 図30:北米市場における製品形態別市場価値シェアおよびBPS分析(2025年および2035年)

- 図31:北米市場における製品形態別前年比成長率比較(2025年~2035年)

- 図32:製品形態別 北米市場魅力度分析

- 図33:機能性表示別 北米市場価値シェア及びBPS分析(2025年及び2035年)

- 図34:機能性表示別 北米市場前年比成長率比較(2025-2035年)

- 図35:機能性表示別 北米市場魅力度分析

- 図36:流通チャネル別 北米市場 価値シェアおよびBPS分析(2025年および2035年)

- 図37:流通チャネル別 北米市場 前年比成長率比較(2025年~2035年)

- 図38:流通チャネル別 北米市場 魅力度分析

- 図39:国別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図40:主要成分別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:主要成分別ラテンアメリカ市場前年比成長率比較(2025-2035年)

- 図42:主要原料別ラテンアメリカ市場魅力度分析

- 図43:製品形態別ラテンアメリカ市場価値シェア及びBPS分析(2025年及び2035年)

- 図44:製品形態別ラテンアメリカ市場前年比成長率比較(2025-2035年)

- 図45: 製品形態別ラテンアメリカ市場魅力度分析

- 図46:機能性表示別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図47:機能性表示別ラテンアメリカ市場前年比成長率比較(2025-2035年)

- 図48:機能性表示別ラテンアメリカ市場魅力度分析

- 図49:流通チャネル別ラテンアメリカ市場価値シェア及びBPS分析(2025年及び2035年)

- 図50:流通チャネル別ラテンアメリカ市場前年比成長率比較(2025-2035年)

- 図51:流通チャネル別ラテンアメリカ市場魅力度分析

- 図52:西ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図53:西ヨーロッパ市場における主要成分別市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:西ヨーロッパ市場における主要成分別前年比成長率比較(2025年~2035年)

- 図55:主要成分別 西ヨーロッパ市場魅力度分析

- 図56:製品形態別 西ヨーロッパ市場価値シェア及びBPS分析(2025年及び2035年)

- 図57:製品形態別 西ヨーロッパ市場前年比成長率比較(2025-2035年)

- 図58: 西ヨーロッパ市場における製品形態別市場魅力度分析

- 図60:西ヨーロッパ市場における機能性表示別前年比成長率比較(2025-2035年)

- 図61:機能性表示別 西ヨーロッパ市場魅力度分析

- 図62:流通チャネル別 西ヨーロッパ市場価値シェア及びBPS分析(2025年及び2035年)

- 図63:流通チャネル別 西ヨーロッパ市場前年比成長率比較(2025-2035年)

- 図64:流通チャネル別西ヨーロッパ市場魅力度分析

- 図65:国別東ヨーロッパ市場金額別シェア及びBPS分析(2025年及び2035年)

- 図66:主要成分別東ヨーロッパ市場金額別シェア及びBPS分析(2025年及び2035年)

- 図67:主要成分別東ヨーロッパ市場前年比成長率比較(2025-2035年) 2025-2035年

- 図68:主要成分別東ヨーロッパ市場魅力度分析

- 図69:製品形態別東ヨーロッパ市場価値シェアおよびBPS分析(2025年および2035年)

- 図70:製品形態別東ヨーロッパ市場前年比成長率比較(2025-2035年)

- 図71:製品形態別 東ヨーロッパ市場魅力度分析

- 図72:機能性表示別 東ヨーロッパ市場価値シェア及びBPS分析(2025年及び2035年)

- 図73:機能性表示別 東ヨーロッパ市場 前年比成長率比較(2025-2035年)

- 図74:機能性表示別 東ヨーロッパ市場魅力度分析

- 図75:流通チャネル別 東ヨーロッパ市場価値シェア及びBPS分析(2025年及び2035年)

- 図76:流通チャネル別 東ヨーロッパ市場前年比成長率比較(2025-2035年)

- 図77:流通チャネル別ヨーロッパ市場の魅力度分析

- 図78:国別東アジア市場価値シェアおよびBPS分析(2025年および2035年)

- 図79:主要成分別東アジア市場価値シェアおよびBPS分析(2025年および2035年)

- 図80:東アジア市場における主要成分別前年比成長率比較(2025年~2035年)

- 図81:東アジア市場における主要成分別市場魅力度分析

- 図82:東アジア市場における製品形態別市場価値シェアおよびBPS分析(2025年および2035年)

- 図83:東アジア市場における製品形態別前年比成長率比較(2025年~2035年)

- 図84:東アジア市場における製品形態別市場魅力度分析

- 図85:機能性表示別 東アジア市場 価値シェア及びBPS分析(2025年及び2035年)

- 図86:機能性表示別 東アジア市場 前年比成長率比較(2025-2035年)

- 図87:機能性表示別 東アジア市場魅力度分析

- 図88:流通チャネル別 東アジア市場価値シェア及びBPS分析(2025年及び2035年)

- 図89:流通チャネル別 東アジア市場前年比成長率比較(2025-2035年)

- 図90:流通チャネル別東アジア市場の魅力度分析

- 図91:国別南アジア・太平洋市場価値シェアおよびBPS分析(2025年および2035年)

- 図92:主要成分別南アジア・太平洋市場価値シェアおよびBPS分析(2025年および2035年)

- 図93:南アジア・太平洋市場における主要成分別前年比成長率比較(2025-2035年)

- 図94:南アジア・太平洋市場における主要成分別市場魅力度分析

- 図95:南アジア・太平洋市場における製品形態別市場価値シェアおよびBPS分析(2025年および2035年)

- 図96:南アジア・太平洋市場における製品形態別前年比成長率比較(2025年~2035年)

- 図97:南アジア・太平洋市場における製品形態別市場魅力度分析

- 図98:南アジア・太平洋市場における機能性表示別市場価値シェアおよびBPS分析(2025年および2035年)

- 図99:南アジア・太平洋市場における機能性表示別前年比成長率比較(2025年~2035年)

- 図100:南アジア・太平洋市場における機能性表示別市場魅力度分析

- 図101:流通チャネル別 南アジア・太平洋市場 価値シェアおよびBPS分析(2025年および2035年)

- 図102:流通チャネル別 南アジア・太平洋市場 前年比成長率比較(2025年~2035年)

- 図103:流通チャネル別 南アジア・太平洋市場 魅力度分析

- 図104:中東・アフリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図105:中東・アフリカ市場における主要成分別市場価値シェアおよびBPS分析(2025年および2035年)

- 図106:中東・アフリカ市場における主要成分別前年比成長率比較(2025年~2035年)

- 図107:主要成分別中東・アフリカ市場魅力度分析

- 図108:製品形態別中東・アフリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図109:製品形態別中東・アフリカ市場前年比成長率比較(2025年~2035年)

- 図110:製品形態別中東・アフリカ市場魅力度分析

- 図111:機能性表示別中東・アフリカ市場価値シェア及びBPS分析(2025年及び2035年)

- 図112:機能性表示別中東・アフリカ市場前年比成長率比較(2025-2035年)

- 図113:機能性表示別中東・アフリカ市場魅力度分析

- 図114:流通チャネル別中東・アフリカ市場価値シェア及びBPS分析(2025年及び2035年)

- 図115:流通チャネル別中東・アフリカ市場前年比成長率比較(2025-2035年)

- 図116:流通チャネル別中東・アフリカ市場魅力度分析

- 図117:グローバル市場 – 階層構造分析

- 図118:グローバル市場 – 企業シェア分析

図17:地域別グローバル市場前年比成長率比較、2025-2035年

図59:西ヨーロッパ市場における機能性表示別市場価値シェアおよびBPS分析(2025年および2035年)