❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

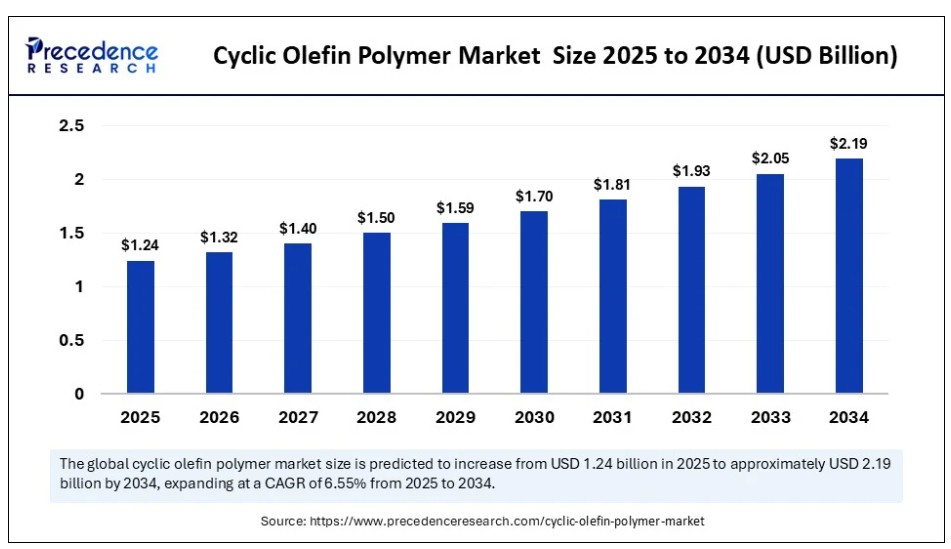

2024年のグローバルな環状オレフィンポリマー市場規模はUSD 11億6,000万ドルに達し、2025年のUSD 12億4,000万ドルから2034年までに約USD 21億9,000万ドルに増加すると予測されています。2025年から2034年までの年間平均成長率(CAGR)は6.55%で拡大すると見込まれています。市場成長の要因は、規制産業における高度な医療、診断、光学アプリケーションでの高純度で化学的に不活性なポリマーの採用拡大にあります。

シクロオレフィンポリマー市場 主要ポイント

- 売上高ベースで、2024年のグローバルシクロオレフィンポリマー市場はUSD 11億6,000万ドルと評価されました。

- 2034年までにUSD 21億9,000万ドルに達すると予測されています。

- 2025年から2034年までの期間、市場は年平均成長率(CAGR)6.55%で成長すると見込まれています。

- 北米は2024年に52.5%の最大の市場シェアを占め、環状オレフィンポリマー市場を支配しています。

- アジア太平洋地域は2025年から2034年にかけて顕著なCAGRで成長すると予想されています。

- 種類別では、環状オレフィンコポリマーセグメントが2024年に68.3%の主要な市場シェアを占めています。

- タイプ別では、環状オレフィンポリマーセグメントが2025年から2034年にかけてCAGRで成長すると予測されています。

- 用途別では、医薬品・医療用途セグメントが2024年に61.4%の最大の市場シェアを占めました。

- 最終ユーザー別では、医療・ライフサイエンスセグメントが2024年に64.7%の最高市場シェアを占めました。

- 最終用途別では、電子機器および半導体産業セグメントが予測期間中に著しいCAGRで成長すると予想されています。

人工知能が環状オレフィンポリマー市場に与える影響

人工知能は、環状オレフィンポリマー(COPs)の開発、製造、応用を大幅に促進してきました。診断や医薬品包装などのニッチな用途向けの高性能COPsの設計が挙げられます。AIシステムは製造分野でも活用され、製造プロセスパラメーターを継続的に調整し、製品の一貫した品質確保、欠陥の最小化、運営コストの削減を実現します。さらに、機械学習アルゴリズムは、需要動向の予測や製品の最適な物流管理を通じて、効果的なサプライチェーン運営を確保するため、企業で活用されています。

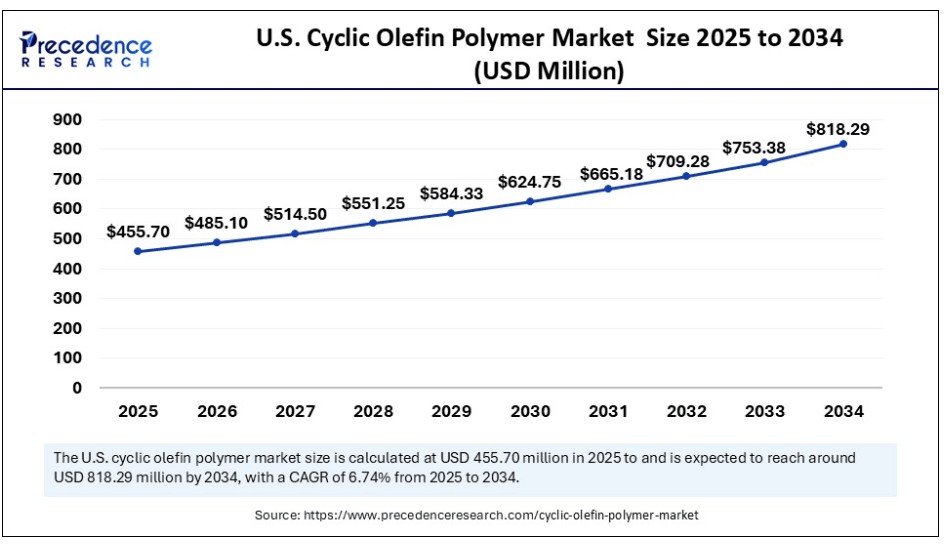

米国サイクリックオレフィンポリマー市場規模と成長 2025年から2034年

米国シクロオレフィンポリマー市場規模は2024年にUSD 426.30百万ドルを記録し、2034年までに約USD 818.29百万ドルに達すると予測されており、2025年から2034年までの年間平均成長率(CAGR)は6.74%と推計されています。

北米は2024年にサイクリックオレフィンポリマー市場をリードし、最大の売上高シェアを占めました

北米は2024年にサイクリックオレフィンポリマー市場をリードし、最大の売上高シェアを占めました。これは、高度な製薬業界と電子機器業界による最も速い成長率と、広範な規制環境が要因です。米国食品医薬品局(USFDA)の食品接触通知1104 TOPAS 1104 COCおよび米国薬局方(USP)1104クラスVI/ISO 10993は、環状オレフィンポリマーの使用を後押ししました。光学性能に関するNISTとIECの基準は、光センサーや高解像度レンズにおけるCOP/COCの使用を許可し、強調しています。診断製造のトレンドには現在、オンショアリングが含まれており、これはポストCOVID-19の動向により加速されています。これにより、COPベースのキュベットとテストキットへの需要が生じています。

2024年、FDAは新規のコンパニオン診断デバイスを多数承認し、規制されたラボラトリーにおけるCOPベースのプラットフォームの潜在性を拡大しました。カナダ保健省は、滅菌可能なポリマー筐体を使用した迅速検査キットの製造業者に対しライセンスを発行しており、これはCOPがISO 11607およびISO 10993に準拠していることを示す指標の一つです。NISTは、2024年6月から9月にかけて、光子工学とマイクロエレクトロニクスの材料試験を支援するため、CHIPS法に基づくポリマー測定プログラムに投資しました。さらに、光学部品の製造に使用される低複屈折熱可塑性樹脂は、レンズ製造に用いられる環状オレフィン配合物に直接言及しており、これによりこの地域の市場がさらに拡大する見込みです。

アジア太平洋地域 環状オレフィンポリマー市場動向

アジア太平洋地域は、COP/COCベースのバイアルとプレフィルアブルデバイス使用量の増加により、予測期間中に市場で最も高い成長率を示すと予想されています。日本の製造メーカーは、厚生労働省(MHLW)の支援を受けてCOP材料を適用し、PMDAの規制下でISO 10993に準拠した診断用および注射用包装材の開発を進めています。これにより、地域の採用が強化されています。同地域には、ASEAN-日本保健会議で求められる品質と追跡可能性に焦点を当てた製造メーカーが多数存在し、COP対応の生産ラインへの投資を拡大しています。

中国と日本は、アジア太平洋地域における医療用および電子機器用環状オレフィンポリマーの輸出を牽引する主要な成長拠点です。医療用グレードのプラスチックの国内生産は、中国政府が推進する「Made in China 2025」戦略の一環として重点的に支援され、環状オレフィン加工工場への上流投資を促進する効果をもたらしています。日本の電子機器メーカー、特に大阪と東京・テック・コリドー周辺では、光学センサーへのCOPの採用が増加しています。さらに、COC/COPベースのマイクロ流体デバイスと診断カートリッジの採用拡大が、今後の市場成長を後押しすると予想されます。

欧州の環状オレフィンポリマー市場に期待される動向は?

欧州地域は、厳格な規制基準と持続可能性・高性能素材への需要増加により、市場で顕著な売上シェアを占めると予想されます。2024年、欧州薬典委員会は、医薬品の一次包装材としてCOPとCOCを適合物質とする薬典規格Ph. Eur. 3.1.16と3.1.17を正式に承認しました。これにより、EUのアプリケーション(プレフィルドシリンジ、バイアル、カートリッジ診断など)において、材料の標準化が実現しました。さらに、EUのホライズン・イニシアチブ下的での研究開発への集中投資により、欧州地域は規制対応型かつ循環型対応の環状オレフィンポリマーのライフサイエンスやハイテクアプリケーションへの導入が促進されています。

市場概要

環状オレフィンポリマー(COP)は、ノルボルネンなどの環状オレフィンとエチレンなどの他のオレフィンを共重合して合成される無定形ポリマーのクラスです。これらのポリマーは、優れた透明性、低吸湿性、高い熱抵抗性、優れた生体適合性、および化学的惰性を備えており、医薬品包装、光学部品、医療機器、電子機器など幅広い用途に適しています。

高級医薬品包装や診断包装の需要が急増しており、医薬品企業が化学的に惰性で高透明性の材料を要求しているため、市場が拡大すると予想されます。これらのポリマーの応用例には、プレフィルドシリンジ、診断用キュベット、マイクロ流体システム、および半導体レンズシステムが含まれます。米国食品医薬品局(FDA)は、親和性包装、実験室消耗品、その他の用途における使用時の規制調和を図るため、TOPAS(米国Cytec社製)などのCOC材料を食品接触通知1104により承認しました。さらに、LiDAR、スマートフォン光学センサー、ウェアラブルセンサーにおけるCOPの採用拡大も、これらのポリマーの需要をさらに後押しすると予想されます。

シクロオレフィンポリマー市場の主要な動向は何か?

- 持続可能な吸入デバイスにおける採用拡大:呼吸器系薬剤送達における環境への注目が高まる中、再利用可能で抽出物不含のシクロオレフィンポリマーの採用が拡大しています。

- 精密診断分野からの需要拡大:正確なマイクロ流体プラットフォームの需要増加が、光学透明性と寸法安定性を備えたCOP/COCへの関心を高めています。

- 細胞・遺伝子療法物流における役割の拡大:バイオファーマ業界の超感度療法への投資拡大が、不活性で汚染のない包装材料の需要を後押ししています。

- スマートオプトエレクトロニクス分野での統合加速:AR/VRと自動車用センサーの応用拡大が、低複屈折光学ポリマー(COPなど)の需要を後押ししています。

- 冷チェーン対応への注目高まり:グローバルなワクチン配布の拡大が、熱ストレスと水分透過性に耐性のあるポリマーへの移行を促進しています。

- 新興市場における規制整合性の強化:アジア、LATAM、MEA地域におけるポリマー安全基準の調和が進むことで、材料の認証と採用が拡大しています。

- ラボオンチップデバイスにおける利用拡大:ポイントオブケア診断の急増により、コンパクトな検査デバイス向けに生体適合性があり射出成形可能な材料の需要が拡大しています。

市場動向

ドライバー

高バリア包装への移行は、シクロオレフィンポリマー市場をどのように変革しているか?

高性能包装材料の需要増加が、シクロオレフィンポリマー市場の成長を加速すると予想されています。これらのポリマーは純度、光学透明性、優れたバリア性能を兼ね備え、特に生物由来や敏感な製品形態の注射器、バイアル、診断容器などに有用に適用可能です。FDAのデータベースによると、シクロオレフィンコポリマー(COC)またはポリマー(COP)成分を含む複数の医薬品・医療機器複合製品が、21 CFR 177.1520およびUSP <661>の規制基準において安全かつ互換性があることが確認されています。EMAが承認した生物学的医薬品「Imlygic 12」(ヘルペスウイルスを基盤とした療法)に使用されるCOPバイアルは、欧州医薬品庁(EMA)の公開評価報告書で最近承認されました。

これらのバイアルは、高度な生物製剤における主要な構造的リスクである吸着リスクと溶出リスクを軽減するために、特に選択されています。COPの複数のグレードの再生可能性とREACH準拠は、RecyClassおよび欧州化学品庁(ECHA)によって確認されており、持続可能性目標の達成と欧州市場へのアクセス獲得に役立ちます。さらに、FDAの医薬品評価研究センター(CDER)によると、承認された生物学的製剤の数は2018年に55件に増加し、2024年末には130件を超えたことが報告されており、これにより市場がさらに拡大しています。

制約

リサイクル可能性の制限と廃棄物処理に関する懸念が、環状オレフィンポリマーの広範な採用を妨げています

循環オレフィンポリマー(COP)の再生可能性と廃棄物処理に関する懸念が、市場成長を阻害すると予想されます。COPは性能上の優位性を持つものの、化学組成のため伝統的な機械的リサイクルとの統合が困難です。PETやHDPEとは異なり、COPは専門的な分別処理が必要であり、一般廃棄物処理システムではほとんど対応できません。循環型材料の活用は、欧州化学物質庁(ECHA)の指針を含む規制枠組みを通じて、ますます注目されています。同様に、拡大生産者責任(EPR)政策を促進する規制枠組みが増加しています。さらに、COPの欠点は、製造者が閉ループリサイクルのソリューションや認証済みの生分解性バリエーションを開発しない限り、解決されません。これらのソリューションは、現在開発の初期段階にあります。

機会

材料イノベーションと研究開発投資は、循環型オレフィンポリマー市場成長をどのように加速させているか?

先進材料の研究開発への投資増加は、市場競争企業に巨大な機会をもたらす可能性があります。主要な研究機関であるNISTは、ポリオレフィンの構造マッピングと加工挙動のモデル化に投資しています。材料特性とリサイクル性の向上を目的としています。

これらの革新的な重合方法、例えばリビング協調鎖転移重合(LCCTP)は、COP用途に適した狭分布・高精度ポリオレフィングレードの製造を可能にします。射出成形に関する改善点、例えば窒素ホッパー洗浄、Tg+10近傍の温度精度、ノズル設計などは、ISOが推奨する成形原則に基づく成果です。さらに、この並行した研究開発活動により、射出成形、吹付成形、および新興の3Dプリントによる加工が可能となり、環状オレフィンポリマー市場の成長が促進されると期待されています。

タイプ別分析

なぜ環状オレフィンコポリマー(COC)セグメントは2024年に市場シェアの最大シェアを獲得したのか?

COCセグメントは、2024年にCOCP市場全体の68.3%を占め、光学レンズ、医療用注射器、診断用部品などに重要な特性である優れた水分バリア性能により、市場を支配しました。ガラス状の射出成形や射出吹成形の精密産業において、COCはQAISOおよびASTM規格に準拠した低複屈折性と寸法安定性を備えています。これらは、長期にわたる高ボリュームの安定した射出成形と射出吹成形を可能にします。FDAが発行した食品接触通知番号1104により、TOPASGuard TOPAS COCはUSPに準拠した生体適合性と安全性が認証されています。さらに、EMAとカナダ保健省の規制承認を取得したことで、COCの医療分野における市場支配力が強化されています。

シクロオレフィンポリマー(COP)セグメントは、予測期間中に最も高い成長率で拡大すると見込まれています。COPは、UV-NIRスペクトルにおける屈折率の安定性と極めて低い複屈折率において優れた材料であり、NISTとASTMの光学測定システムで証明されています。高温耐性(最大約140℃)と化学耐性により、この高グレードのCOPポリマーは、このような高い性能が求められるアプリケーションにも展開可能です。

COPのグレードへの投資は、精密光学のニーズに対応するため、市場の急速な成長と専門産業での採用拡大を後押ししています。さらに、開発の進展は、COPの医療機器、ライフサイエンス、精密製造産業での幅広い活用を示唆しており、今後数年間でセグメントの成長を促進する見込みです。

アプリケーションインサイト

2024年に医薬品・医療セグメントが市場を支配した要因は?

医薬品・医療セグメントは、高度な医療技術と精密診断の進展により、61.4%の市場シェアを占めて市場を支配しました。COPはUV-NIR波長域で屈折安定性を示し、超低複屈折性を有し、これらの特性はNISTとASTMの光学測定報告書で確認されています。これにより、マイクロ流体チップ、画像ベースのデバイス、使い捨て光学機器への適応が可能になりました。日本 日本の医薬品医療機器総合機構(PMDA)は、ガンマ線とエトキシエチル(EtO)滅菌プロセスによる滅菌に成功したCOPベースの診断カートリッジを、体外診断用医療機器(IVD)として承認しました。さらに、EMAとFDAの規制当局が抽出物/溶出物に焦点を当てた結果、医療機器メーカーは従来のプラスチックからCOPへの移行を進めています。

エンドユーザーインサイト

なぜ医療・ライフサイエンスセグメントは2024年にシクロオレフィンポリマー市場シェアを支配したのか?

医療・ライフサイエンスセグメントは、2024年にシクロオレフィンポリマー市場で64.7%の市場シェアを占め、その魅力的な光学透明性と優れた水分バリア特性、および超低抽出物特性により、市場を支配しました。TOPAS COCは、米国FDAの食品接触通知プロセス1104に基づき、食品接触材料および医療材料としての使用が承認されています。COP/COCは、組み合わせ製品においてEMAマスターファイルに引用され、事前充填式注射器、ブリスターパック、ポイントオブケアデバイスなどの規制申請を支援するために使用されています。

COCは、不活性特性と優れた水分バリア性を示すため、水系および生物学的容器の推奨材料の一つに挙げられています。ISO D7436およびISO 11607認証は、COCの無菌バリアパッケージにおける性能を保証し、ASTM D6705は光学特性と機械的特性を規定しています。この部門は、EMAの記録によると2024年に世界中で130件を超える生物製剤の承認件数増加により後押しされました。これにより、汚染防止と保存剤耐性を持つ包装材の需要が急増しました。さらに、固体支持体と業界標準への変換が、この分野の市場をさらに拡大しています。

電子・半導体産業セグメントは、優れた光学特性と絶縁特性を有するポリマーの需要増加により、今後数年間でシクロオレフィンポリマー市場で急速に成長すると予測されています。高屈折率と均一性、低複屈折率は、精密光学と光子部品分野におけるNISTとIECの基準に準拠しています。ウェハレベルパッケージングとレンズアレイにおいて、COP/COCは半導体メーカーによってますます広く採用されています。これは、不純物ラインに沿ってBISとHealth Canadaの基準を満たすため、金属イオンの含有量がppmレベルを超えないためです。

2022年のWileyレビューでは、マイクロ流体プラットフォームの主要材料として環状オレフィンコポリマーが挙げられ、その低吸水性、電気絶縁性、化学抵抗性が指摘されています。COPの能力を背景に、自動車用LiDARセンサーの住宅、商業、産業用熱サイクル環境での採用が進んでいます。IEC 60825規格に準拠したUV環境の耐性範囲は、材料の採用を加速させる要因となります。さらに、デバイス小型化と高解像度画像化ニーズがスマートフォンや自律システムで進展する中、このセグメントはこれらのポリマーの活用を促進します。

環状オレフィンポリマー市場企業

- Zeon Corporation

- TOPAS Advanced Polymers (Daicel Group)

- Mitsui Chemicals, Inc.

- JSR Corporation

- Polyplastics Co., Ltd.

- Sumitomo Chemical

- SABIC

- BASF SE

- Dow Inc. (involved in olefin-based specialty polymers)

- Eastman Chemical Company

最近の動向

- 2023年5月、シカゴで開催されたRAPID + TCTイベントにおいて、ポリスペクトラはシクロオレフィン樹脂(COR)をベースにした新しい生体適合性3Dプリント材料「COR Bio」を発表しました。これは同社の3つ目の材料発売であり、医療用グレードのアプリケーション向けに初めて設計された製品です。COR Bioは、医療機器部品、歯科製品、手術用ツール、マイクロ流体デバイス、および一部の消費者製品など、医療分野の最終製品製造向けに設計されています。この材料は、135°Cのガラス転移温度、高い衝撃強度、破断時の100%延伸率、および高い作業温度といった優れた物理的特性を備え、性能が重要な用途に最適です。

- 2024年10月、polySpectraはさらに、家庭用やワークショップ向けの3D印刷用に最適化された製造グレードの環状オレフィン樹脂「COR Zero」をKickstarterを通じて発売しました。10年以上の開発を経て生まれたCOR Zeroは、手頃な価格のデスクトップ機器で印刷可能な安全で低コストな樹脂オプションを提供します。創業者兼CEOのレイモンド・ワイテカムプは、COR Zeroの民主化の可能性を強調し、特にKickstarterのようなプラットフォームを通じて自社製品を発売したい個人発明家やクリエイターを支援すると述べました。

- 2023年11月、Gerresheimerは、mRNAベースの治療薬を含む敏感な生物学的製剤の保管と充填に最適化された先進的な環状オレフィンポリマー(COP)バイアルを導入しました。これらのバイアルは、-80°Cの極低温でも信頼性の高い性能を発揮するように設計されており、ガラスとプラスチックの利点を融合。水晶のような透明性、優れた耐衝撃性、酸素と湿気に対する高いバリア性能を兼ね備えています。COPバイアルは、マルチフィルやアイソレーターベースの充填システムを含む多様な充填システムにシームレスに統合可能で、同社が高付加価値医薬品向けに拡大するReady-to-Fill(RTF)ポートフォリオの一環を構成しています。

- 2023年5月、ボレアリスはTOPAS Advanced Polymersと協力し、循環型オレフィンコポリマー(COC)とポリプロピレン(PP)を組み合わせた持続可能なエンジニアリングポリマーの新クラス「Stelora」を発売しました。この新素材は、エチレン・プロピレン・ノルボルネン(EPN)と呼ばれ、卓越した耐久性、耐熱性、機械的強度を提供します。e-モビリティや再生可能エネルギーシステムなどの先進的なアプリケーション向けに設計されたSteloraは、持続可能な材料科学における重大なイノベーションであり、性能と環境責任を両立させています。

業界リーダーからの最新発表

- 2025年4月、革新的なポリオレフィンソリューションに特化した主要な石油化学メーカーであるBorougeは、成長を加速するための戦略的資産拡大プロジェクトを発表しました。これらの開発は、年間20万トン以上の新規生産能力を追加し、年間EBITDAに$165百万から$200百万の貢献が見込まれています。BorougeのCEOであるHazeem Sultan Al Suwaidi氏は次のように述べています:「EU2、PE4、PE5ユニットの生産拡大とBorouge 4メガプロジェクトの執行により、当社は加速した成長に向けた戦略的ポジションを確立しています。

- エチレンとポリエチレンの生産能力の拡大により、Borougeは増加する市場需要に対応し、新たな収益源を開拓し、グローバルな市場シェアを強化できます。これらの取り組みは、当社のイノベーション、オペレーションの卓越性、長期的な持続可能な成長へのコミットメントを明確に示しています。

レポートでカバーされるセグメント

タイプ別

- 環状オレフィンポリマー(COP)

- 低分子量COP

- 高分子量COP

- 環状オレフィンコポリマー(COC)

- 高ガラス転移温度(Tg)を有するCOC

- 低ガラス転移温度(Tg)を有するCOC

用途別

- 医薬品・医療用途

- プレフィルドシリンジ

- バイアル・アンプル

- 診断用容器

- IV用容器

- マイクロ流体デバイス(ラボオンチップ)

- 吸入器および薬物送達システム

- 光学用途

- カメラレンズ

- 光導波管

- 光学フィルム

- LEDレンズ

- 電子機器用途

- 半導体パッケージング

- ウェハキャリア

- ディスプレイ部品(光導波管、バックライトユニット)

- センサーとハウジング

- パッケージング(医薬品以外)

- 食品包装(高透明フィルム)

- 化粧品包装

- その他

- 3Dプリンティング材料

- 研究ツールとラボ消耗品

- 分析装置

最終ユーザー別

- 医療・ライフサイエンス

- 製薬会社

- バイオテクノロジー企業

- 医療機器メーカー

- 電子・半導体産業

- 食品・飲料包装産業

- 化粧品産業

- 学術・研究機関

- 受託製造組織(CMO)およびCDMO

地域別

- 北米

- ヨーロッパ

- アジア太平洋

- ラテンアメリカ

- 中東

- アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究の範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 仮定と制限

第3章 概要

3.1. 市場概要

第4章 市場変数と範囲

4.1. 概要

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売と流通チャネル分析

4.3.3. 下流顧客分析

第5章 COVID-19が環状オレフィンポリマー市場に与える影響

5.1. COVID-19の現状:環状オレフィンポリマー産業への影響

5.2. COVID-19の影響評価:産業への影響

5.3. COVID-19の影響:主要な政府政策

5.4. COVID-19の現状における市場動向と機会

第6章 市場動向分析とトレンド

6.1. 市場動向

6.1.1. 市場ドライバー

6.1.2. 市場制約

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業の市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーが採用する主要戦略

7.1.3. ベンダーの市場構造

7.1.3.1. 供給業者一覧

7.1.3.2. 購入者一覧

第8章. グローバル・サイクリックオレフィンポリマー市場(タイプ別)

8.1. サイクリックオレフィンポリマー市場(タイプ別)の売上高と出荷量

8.1.1 環状オレフィンポリマー(COP)

8.1.1.1 市場売上高と販売量予測

8.1.2 環状オレフィンコポリマー(COC)

8.1.2.1 市場売上高と販売量予測

第9章 グローバル環状オレフィンポリマー市場(用途別)

9.1. 環状オレフィンポリマー市場売上高と販売量(用途別)

9.1.1. 医薬品・医療用途

9.1.1.1. 市場規模(売上高と販売量)予測

9.1.2. 光学用途

9.1.2.1. 市場規模(売上高と販売量)予測

9.1.3. 電子機器用途

9.1.3.1. 市場規模(売上高と販売量)予測

9.1.4. パッケージング(医薬品以外)

9.1.4.1. 市場売上高と出荷量予測

9.1.5. その他

9.1.5.1. 市場売上高と出荷量予測

第10章. グローバル環状オレフィンポリマー市場、エンドユーザー別

10.1. 環状オレフィンポリマー市場売上高と出荷量、エンドユーザー別

10.1.1. 医療・ライフサイエンス

10.1.1.1. 市場売上高と販売量予測

10.1.2. 電子機器・半導体産業

10.1.2.1. 市場売上高と販売量予測

10.1.3. 食品・飲料包装産業

10.1.3.1. 市場売上高と販売量予測

10.1.4. 化粧品産業

10.1.4.1. 市場売上高と販売量予測

10.1.5. 学術・研究機関

10.1.5.1. 市場収益と販売量予測

10.1.6. 受託製造組織(CMO)およびCDMO

10.1.6.1. 市場収益と販売量予測

第11章. グローバル・サイクリックオレフィンポリマー市場、地域別推定値とトレンド予測

11.1. 北米

11.1.1. 市場収益と販売量予測(タイプ別)

11.1.2. 市場収益と販売量予測(用途別)

11.1.3. 市場収益と販売量予測(最終ユーザー別)

11.1.4. アメリカ合衆国

11.1.4.1. 市場収益と販売量予測(タイプ別)

11.1.4.2. 市場売上高と販売量予測(用途別)

11.1.4.3. 市場売上高と販売量予測(最終ユーザー別)

11.1.5. 北米その他

11.1.5.1. 市場売上高と販売量予測(タイプ別)

11.1.5.2. 市場売上高と販売量予測(用途別)

11.1.5.3. 市場売上高と販売量予測(最終ユーザー別)

11.2. ヨーロッパ

11.2.1. 市場売上高と販売量予測(タイプ別)

11.2.2. 市場売上高と販売量予測(用途別)

11.2.3. 市場売上高と販売量予測(エンドユーザー別)

11.2.4. イギリス

11.2.4.1. 市場売上高と販売量予測(タイプ別)

11.2.4.2. 市場売上高と出荷量予測、用途別

11.2.4.3. 市場売上高と出荷量予測、最終ユーザー別

11.2.5. ドイツ

11.2.5.1. 市場売上高と出荷量予測、タイプ別

11.2.5.2. 市場売上高と出荷量予測、用途別

11.2.5.3. 市場売上高と出荷量予測、最終ユーザー別

11.2.6. フランス

11.2.6.1. 市場売上高と販売量予測(製品タイプ別)

11.2.6.2. 市場売上高と販売量予測(用途別)

11.2.6.3. 市場売上高と販売量予測(最終ユーザー別)

11.2.7. 欧州その他

11.2.7.1. 市場売上高と販売量予測(製品タイプ別)

11.2.7.2. 市場売上高と出荷量予測(用途別)

11.2.7.3. 市場売上高と出荷量予測(最終ユーザー別)

11.3. アジア太平洋地域

11.3.1. 市場売上高と出荷量予測(製品タイプ別)

11.3.2. 市場売上高と出荷量予測(用途別)

11.3.3. 市場売上高と出荷量予測(最終ユーザー別)

11.3.4. インド

11.3.4.1. 市場売上高と出荷量予測(タイプ別)

11.3.4.2. 市場売上高と出荷量予測(アプリケーション別)

11.3.4.3. 市場売上高と出荷量予測(エンドユーザー別)

11.3.5. 中国

11.3.5.1. 市場売上高と出荷量予測(タイプ別)

11.3.5.2. 市場収益と出荷量予測(用途別)

11.3.5.3. 市場収益と出荷量予測(最終ユーザー別)

11.3.6. 日本

11.3.6.1. 市場収益と出荷量予測(タイプ別)

11.3.6.2. 市場収益と出荷量予測(用途別)

11.3.6.3. 市場売上高と出荷量予測(エンドユーザー別)

11.3.7. アジア太平洋地域(その他)

11.3.7.1. 市場売上高と出荷量予測(製品タイプ別)

11.3.7.2. 市場売上高と出荷量予測(アプリケーション別)

11.3.7.3. 市場売上高と出荷量予測(エンドユーザー別)

11.4. 中東・アフリカ(MEA)

11.4.1. 市場売上高と出荷量予測(タイプ別)

11.4.2. 市場売上高と出荷量予測(用途別)

11.4.3. 市場売上高と出荷量予測(エンドユーザー別)

11.4.4. GCC

11.4.4.1. 市場売上高と出荷量予測(タイプ別)

11.4.4.2. 市場売上高と出荷量予測、用途別

11.4.4.3. 市場売上高と出荷量予測、エンドユーザー別

11.4.5. 北アフリカ

11.4.5.1. 市場売上高と出荷量予測、タイプ別

11.4.5.2. 市場売上高と出荷量予測、用途別

11.4.5.3. 市場売上高と出荷量予測、エンドユーザー別

11.4.6. 南アフリカ

11.4.6.1. 市場売上高と販売量予測(タイプ別)

11.4.6.2. 市場売上高と販売量予測(用途別)

11.4.6.3. 市場売上高と販売量予測(エンドユーザー別)

11.4.7. MEAの残りの地域

11.4.7.1. 市場売上高と販売量予測(タイプ別)

11.4.7.2. 市場売上高と出荷量予測(用途別)

11.4.7.3. 市場売上高と出荷量予測(最終ユーザー別)

11.5. ラテンアメリカ

11.5.1. 市場売上高と出荷量予測(製品タイプ別)

11.5.2. 市場売上高と出荷量予測(用途別)

11.5.3. 市場売上高と出荷量予測(最終ユーザー別)

11.5.4. ブラジル

11.5.4.1. 市場売上高と出荷量予測(タイプ別)

11.5.4.2. 市場売上高と出荷量予測(用途別)

11.5.4.3. 市場売上高と出荷量予測(エンドユーザー別)

11.5.5. ラテンアメリカその他

11.5.5.1. 市場売上高と販売量予測(製品タイプ別)

11.5.5.2. 市場売上高と販売量予測(用途別)

11.5.5.3. 市場売上高と販売量予測(最終ユーザー別)

第12章 企業プロファイル

12.1. ゼオンコーポレーション

12.1.1. 会社概要

12.1.2. 製品ラインナップ

12.1.3. 財務実績

12.1.4. 最近の取り組み

12.2. ミツビシ化学株式会社

12.2.1. 会社概要

12.2.2. 製品ラインナップ

12.2.3. 財務実績

12.2.4. 最近の取り組み

12.3. TOPAS Advanced Polymers(ダイセルグループ)

12.3.1. 会社概要

12.3.2. 製品ラインナップ

12.3.3. 財務実績

12.3.4. 最近の取り組み

12.4. JSR株式会社

12.4.1. 会社概要

12.4.2. 製品ラインナップ

12.4.3. 財務実績

12.4.4. 最近の取り組み

12.5. ポリプラスチックス株式会社

12.5.1. 会社概要

12.5.2. 製品ラインナップ

12.5.3. 財務実績

12.5.4. 最近の取り組み

12.6. 住友化学

12.6.1. 会社概要

12.6.2. 製品ラインナップ

12.6.3. 財務実績

12.6.4. 最近の取り組み

12.7. SABIC

12.7.1. 会社概要

12.7.2. 製品ラインナップ

12.7.3. 財務実績

12.7.4. 最近の取り組み

12.8. BASF SE

12.8.1. 会社概要

12.8.2. 製品ラインナップ

12.8.3. 財務実績

12.8.4. 最近の取り組み

12.9. Dow Inc.(オレフィン系特殊ポリマー事業を展開)

12.9.1. 会社概要

12.9.2. 製品ラインナップ

12.9.3. 財務実績

12.9.4. 最近の取り組み

12.10. Eastman Chemical Company

12.10.1. 会社概要

12.10.2. 製品ラインナップ

12.10.3. 財務実績

12.10.4. 最近の取り組み

第13章 研究方法論

13.1. 主要な調査

13.2. secondary research

13.3. 仮定

第14章 付録

14.1. 当社について

14.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖