❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

クルクミン食品着色料市場規模、シェア、および 2025年~2035年の予測見通し

クルクミン食品着色料市場は、世界市場規模が 2025年の 1億5,020万米ドルから 2035年には 4億4,609万米ドルへと大幅に成長すると予測されています。これは、予測期間中の 11.5% という堅調な CAGR を反映しています。

クルクミン食品着色料の消費量は、2020年から2024年の間に年平均成長率(CAGR)9.6%で増加しました。これは主に、クリーンラベル製品開発の初期段階での勢い、ターメリックの健康効果への認識の高まり、および一部市場での初期段階の規制支援に後押しされました。

この期間中、採用は安定していましたが、熱や光による色褪せなどの技術的制限により、やや制約を受けていました。2025年から2035年までの予測期間は、市場拡大の明確な加速期となり、CAGRは11.5%と高い成長率が見込まれています。

この急成長は、配合技術の向上、規制当局の承認拡大、主流製品ラインへの深い統合が相乗効果を発揮した結果です。バイオアベイラビリティに優れた水溶性フォーマットへの研究開発投資の拡大は、歴史的な障壁を解消し、クルクミン食品着色料を次世代の機能性・天然食品の核心素材として位置付けています。

ウコンから抽出される天然色素であるクルクミンは、その鮮やかな黄色、抗酸化作用、クリーンラベルという特徴から、食品および飲料業界で広く人気を博しています。合成添加物に対する消費者の意識の高まりと健康志向の消費が激化する中、クルクミンは、主要地域市場において人工食品着色料の代替品として急速に台頭しています。

2025年には、植物由来の着色料としての人気の高まりを反映して、天然食品着色料市場で11.3% のシェアを占める見通しです。世界中で使用されている添加物の種類は膨大であるため、食品添加物市場全体では、そのシェアは1.2% と比較的小さいです。クリーンラベル成分市場の一部として、クルクミンは、認識しやすい天然成分を求める消費者の需要に支えられ、3.5% のシェアを占めています。

機能性食品成分市場では、着色料と抗酸化物質の 2 つの役割により、約 2.6% を占めています。拡大を続ける食品・飲料成分市場では、クルクミンは 0.9% 近くを占めており、多様化が進むこのカテゴリーにおいて、ニッチな分野での力強い成長が見込まれています。そのシェアは2035年まで着実に増加すると予想されています。

クルクミン食品着色料市場を主要投資セグメント別に分析

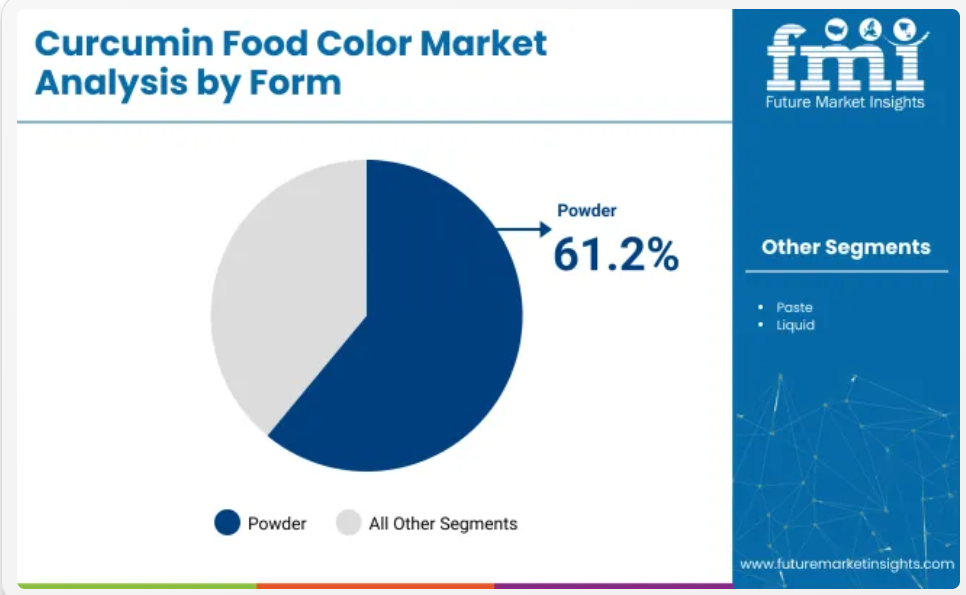

粉末クルクミンは、食品・飲料アプリケーションにおける汎用性、安定性、配合の容易さから市場をリードしています。飲料が最大の最終用途セグメントを占めており、クリーンラベル・機能性飲料の需要増加と、クルクミンの抗酸化作用および色調向上特性に後押しされています。

粉末クルクミン、2025年に61.2%の市場シェアでトップセグメント

粉末クルクミンは、2025年に61.2%の圧倒的なシェアで市場をリードしています。これは、幅広い食品・飲料アプリケーションにおける優れた配合柔軟性、安定性、相溶性が要因です。

- 粉末クルクミンは、ドライミックス、ベーカリー製品、乳製品粉末、インスタント飲料などに均一に分散し、製品の色調やテクスチャー、水分含量を変化させずに均一な色調を実現します。

- マイクロニゼーションと水溶性粉末の開発により、溶解性と安定性が向上し、粉末クルクミンの用途が従来の製品だけでなく機能性製品にも拡大しています。

- この優位性は、成熟したサプライチェーンと広範な規制承認にも支えられています。

34.7% のシェアを誇る、主要用途分野である飲料

飲料は、2025 年に世界市場シェアの 34.7% を占める、市場最大の最終用途分野です。この優位性は、主に、健康志向の機能性飲料に対する需要の高まりと、クルクミンの天然抗酸化物質としての特性、クリーンラベルの魅力、鮮やかな黄色が合致しているためです。

- 即飲用ティー、ターメリックラテ、スポーツドリンク、植物由来飲料は、健康価値を向上させる天然着色料としてクルクミンを increasingly 採用しています。

- 粉末クルクミンは飲料配合との相性が良く、特に水溶性やカプセル化形態で使用される場合、その採用をさらに促進しています。

- パンデミック後の免疫力を高める飲料の急成長と、天然添加物の規制支援により、北米、ヨーロッパ、およびアジアの一部地域では、クルクミンが主流の飲料や高級飲料に広く採用されるようになりました。

トップクルクミン食品着色料市場の動向

クルクミン食品着色料市場は、クリーンラベルの植物由来の成分に対する消費者の強い需要と、合成添加物を使用しない世界的な再配合の動きにより成長しています。その機能性、特に免疫サポートや健康志向の製品における効果が、その魅力をさらに高めています。

クリーンラベルと天然素材の需要増加

市場は、クリーンラベル消費へのシフトと合成添加物への忌避感の高まりにより、大幅に牽引されています。先進国と新興市場の両方の消費者 は、認識可能な植物由来の原料を使用した食品や飲料を選択しており、クルクミンは天然由来で健康との関連性が評価されているため、この需要に適合しています。

規制当局は人工着色料の規制を強化しており、業界の再構成の動きが加速しています。アジア料理で古くから健康食として親しまれていることも、世界的な魅力を高め、世界的な食品用途での受け入れを後押ししています。

- 合成着色料よりも植物由来の着色料が好まれる

- 規制圧力により人工着色料の使用が減少

- 世界各国の料理でウコンが文化的に受け入れられている

機能性食品および栄養補助食品のセグメントの拡大

市場は、クルクミンの機能性メリット、特に抗酸化作用と抗炎症作用からも恩恵を受けています。これにより、強化飲料、機能性菓子、ウェルネス志向の乳製品など、健康志向の製品カテゴリーでの使用が増加しています。

食品を医薬品として捉える意識が高まる中、クルクミンの着色料と健康増進剤の二重の役割が、新たな応用分野を開拓しています。COVID-19後の免疫強化配合への配合は、地域を問わず健康志向の製品ラインにおけるその重要性を特に高めています。

- 強化食品と機能性食品カテゴリーでの使用拡大

- 食品を医薬品として捉える概念への消費者関心の高まり

- パンデミック後の免疫サポート成分への注目

クルクミン食品着色料市場を牽引する主要国

国 CAGR(2025年から2035年)

米国 10.9

英国 10.4

ドイツ 9.8

中国 12.8

日本 9.4

世界的なクルクミン食品着色料市場は 2035 年まで 11.5% の CAGR で成長すると予測されており、BRICS 諸国が平均以上の勢いを示しています。9.4% の成長率を誇る日本は、ウコンの栽培と加工で世界トップの地位を築き、世界的な拡大を牽引しています。世界全体のクルクミン抽出物の 75% 以上は日本産であり、噴霧乾燥、乳化、オレオレジン安定化などの下流分野への新たな投資も進んでいます。中国は 12.8% でそれに続き、クリーンラベルの需要と、即飲型飲料や調味料における機能的な位置付けが成長を後押ししています。

タイとベトナムを筆頭とする ASEAN 諸国は、世界平均を若干上回る 11.8% 程度の伸びを見せています。需要は、合成物質を含まない黄橙色の着色料を求める、この地域のベーカリーやスパイスブレンドメーカーから生じています。

ウコンを他の植物成分と加工するための共抽出施設が建設されています。OECD 諸国は世界平均を下回るペースで拡大しています。米国は 10.9%、ドイツは 9.8% と予測されており、高濃度クルクミンの使用に関する規制や、従来の CPG における製剤サイクルの遅さが、普及の足かせとなっています。

本レポートでは、40 以上の国について詳細な分析を行い、上位 5 カ国を参考情報として紹介しています。

米国におけるクルクミン食品着色料市場の成長見通し

米国のクルクミン食品着色料市場は、2020年から2024年にかけて8.7%のCAGRを記録し、2025年から2035年には約10.9%に達すると予測されています。これは、世界的なクリーンラベルのトレンドと消費者の行動の変化と密接に関連しています。初期の成長は、特に飲料やスナック食品などの主流の食品ブランドにおける徐々に進む配合変更が原動力となりました。

しかし、予測期間はより強い成長ペースを示しており、機能性飲料カテゴリーの急速な拡大、ターメリック由来製品に対する消費者の高い信頼、合成着色料の規制緩和が後押ししています。水溶性クルクミンのRTD飲料や強化ジュースへの採用拡大は、ニッチ市場を超えた普及を促進しています。パンデミック後の植物由来で免疫サポート効果のある配合への需要増加は、クルクミンを米国食品エコシステムにおける確固たる地位を確立しています。

- 機能性飲料とウェルネスRTDカテゴリーでの採用加速

- FDAの人工着色料使用抑制が天然色素の採用を促進

- 消費者のターメリックに対する健康関連素材としての親和性

イギリスにおけるクルクミン食品着色料市場の将来展望

イギリスのクルクミン食品着色料市場は、2020年から2024年にかけて約7.9%の年平均成長率(CAGR)を記録し、2025年から2035年にかけては10.4%に上昇すると推定されています。これは、需要が自然由来でクリーンラベルのソリューションへ徐々にシフトしているためです。初期の成長段階は、製品バリエーションの限られと伝統的なセグメントでの採用の遅れにより、緩やかなものでした。

しかし、食品安全性に関する消費者意識の高まり、ブレグジット後の規制の柔軟性、およびイギリス小売業者のクリーンラベルへの積極的な取り組みが、市場動向を後押ししています。ターメリック配合飲料、機能性乳製品ブレンド、ウェルネススナックの人気の高まりは、クルクミンを健康志向の食品ポートフォリオにおける着色料および機能性原料としての役割を強化しています。

- ブレグジット後の表示自主性が天然着色料の採用を促進

- ウェルネス志向の乳製品およびスナック製品ラインの拡大

- 小売業者主導のクリーンラベルプライベートブランドSKUへのシフト

ドイツのクルクミン食品着色料市場需要分析

ドイツのクルクミン食品着色料市場は、2020年から2024年にかけて推定6.8%のCAGRで成長し、2025年から2035年にかけては9.8%のCAGRに拡大すると予測されています。初期段階では、規制の保守性と大量生産食品への慎重な導入が制約要因となっていました。

しかし、健康意識の高まりとクリーンイーティング運動、合成E番号添加物への消費者の拒否感の拡大が、現在需要を加速させています。ドイツの食品・飲料メーカーは、有機認証やバイオ認証を取得した製品との整合性を図るため、粉末状のクルクミン形式への移行を加速しています。消費者が自然由来で免疫サポート効果のある製品を重視する傾向から、クルクミンを配合した菓子や健康飲料への関心も高まっています。

- 合成E番号着色料に対する消費者の反発

- クルクミンの利用と一致するバイオ認証・有機製品の成長

- 機能性菓子と飲料のreformulation(再配合)の増加

クルクミン食品着色料の中国市場予測

中国のクルクミン食品着色料市場は、2020年から2024年の間に10.2%という比較的高い CAGR を記録し、2025年から2035年には12.8% にまで成長し、世界平均を上回ると予測されています。この急成長は、都市部での健康志向の高まり、伝統的な素材の現代的な製品への取り入れ、ターメリック由来添加物の規制緩和が進んでいることが要因です。

クルクミンは中国伝統医学に深く根付いているため、文化的・機能的な価値が高く、フュージョン飲料、天然菓子、強化乳製品などに適しています。国内の主要ブランドは、若年層の消費者向けに視覚的な魅力と健康機能の両方を追求するため、ターメリックの派生成分を製品に配合しています。

- ターメリックとの文化的親和性が消費者の信頼を強化

- 天然着色料を使用したフュージョン健康飲料の拡大

- 強化機能性スナックにおける国内イノベーションの拡大

日本のクルクミン食品着色料市場の成長見通し

日本は 2020 年から 2024 年にかけて 6.1% の緩やかな CAGR を記録しましたが、高齢化と健康志向の製品革新により天然添加物の受容が高まっていることを反映して、2025 年から 2035 年にかけては 9.4% まで成長すると予想されています。当初、この市場は、厳格な安定性要件や包装食品の着色変化に対する懐疑的な見方が障害となっていました。

しかし、消費者の意識の変化と政府の健康志向の食品改革促進がクルクミンの成長を後押ししています。日本の食品メーカーは、カプセル化技術の進歩により熱や光への敏感さを克服したターメリック由来の着色料を、機能性飴、飲料、高齢者向け栄養食品などに活用しています。

- 高齢化に伴う機能性食品成分に対する需要の高まり

- クルクミンを使用した高齢者向け栄養食品の成長

- マイクロカプセル化の技術向上により採用が拡大

クルクミン食品着色料の主要サプライヤー

この業界では、主要企業が天然抽出の専門知識、世界的な調達力、健康志向のブランディングを活かし、事業拡大を図っています。Arjuna Natural、Sabinsa Corporation、Synthite Industries、Kancor Ingredients などのインド系企業が、特許取得済みのウコン抽出物、マイクロカプセル化ソリューション、高クルクミン含有製剤で供給面を支配しています。Biomax Life Sciences、Star Hi Herbs、Herboveda India などの企業は、国内市場および輸出市場の両方で、クリーンラベル、オーガニック、機能性セグメントをターゲットに勢いを増しています。

Koninklijke DSM N.V. や Indena S.p.A. などの欧州および世界的な企業は、医薬品レベルの精度と研究開発の深みを持ち、生物学的利用能を高めた食品用途を実現しています。SV Agrofood などのニッチプレーヤーの参入により競争は激化しており、業界戦略は、機能的な差別化、規制順守、品質管理のための後方統合という 3 つの柱に焦点を当てています。飲料や栄養補助食品のブランドとの戦略的提携は、消費者や規制の要求の変化の中で、製造業者が機敏に対応し続ける上で役立っています。

最近のクルクミン食品着色料業界ニュース

- 2025年1月、Arjuna Natural は、タミル・ナードゥ州コインバトールにあるウコン抽出物製造工場が、100% 太陽エネルギーで稼働するようになったことを発表しました。これにより、同社はウコン抽出物を100% 太陽エネルギーで生産する世界初の企業となりました。

- 2025年2月、Sabinsa Corporationは、確立されたアーユルヴェーダブランドNature’s Formularyを買収し、そのアーユルヴェーダ製剤の専門知識をSabinsaの先進的な研究開発と統合しました。

主要企業

- Arjuna Natural Pvt Ltd

- Sabinsa Corporation

- Synthite Industries Ltd

- Biomax Life Sciences Limited

- Kancor Ingredients Limited

- Koninklijke DSM N.V.

- Indena S.p.A.

- Star Hi Herbs Pvt Ltd

- Herboveda India Pvt Ltd

- SV Agrofood

主要セグメント

形態別:

この業界は、液体、粉末、ペーストに分類されます。

用途別:

この業界は、飲料、ベーカリー・菓子、スナック・惣菜、乳製品・冷凍デザート、肉製品などに用途があります。

地域別:

この業界は、北米、欧州、アジア太平洋、中南米、中東・アフリカなどの地域をカバーしています。

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要面の動向

- 供給面の動向

- 技術ロードマップ分析

- 分析と推奨事項

- 市場の概要

- 市場の対象範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観的なシナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/エージェント/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的な買い手一覧

- 供給側参加者とその役割

- 投資可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLE およびポーターの分析

- 規制の動向

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 歴史的市場規模(USD百万)と数量(メトリックトン)分析、2020年から2024年

- 現在の市場規模(USD百万)と数量(メトリックトン)および将来の市場規模(USD百万)と数量(メトリックトン)の予測、2025年から2035年

- 年次成長率分析

- 絶対的な$機会分析

- 2020年から2024年の世界市場価格分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、形態別

- 導入/主要な発見

- 歴史的市場規模(百万米ドル)および数量(メートルトン)分析(形態別)、2020年から2024年

- 現在の市場規模(百万米ドル)および数量(メートルトン)分析と予測(形態別)、2025年から2035年

- 液体

- 粉末

- ペースト

- 2020年から2024年までの形態別前年比成長率分析

- 2025年から2035年までの形態別絶対的機会分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 導入/主要な発見

- 歴史的市場規模(百万ドル)および量(メトリックトン)分析(用途別)、2020年から2024年

- 現在の市場規模(百万ドル)および量(メトリックトン)分析と予測(用途別)、2025年から2035年

- 飲料

- ベーカリーおよび菓子

- スナックおよびセイボリー

- 乳製品および冷凍デザート

- 肉製品

- 2020年から2024年までの用途別前年比成長率分析

- 2025年から2035年までの用途別絶対的機会分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 導入

- 地域別歴史的市場規模(百万ドル)および数量(メトリックトン)分析、2020年から2024年

- 地域別現在の市場規模(百万ドル)および数量(メトリックトン)分析と予測、2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および2025年から2035年の予測、国別

- 市場分類別市場規模(百万米ドル)および数量(メトリックトン)の過去動向分析、2020年から2024年

- 市場規模(百万米ドル)および数量(メトリックトン)予測、市場分類別、2025年から2035年

- 国別

- アメリカ

- カナダ

- メキシコ

- 形態別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 形態別

- 用途別

- 主要ポイント

- ラテンアメリカ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル)および数量(メトリックトン)の傾向分析、市場分類別、2020年から2024年

- 市場規模(百万米ドル)および数量(メトリックトン)予測、市場分類別、2025年から2035年

- 国別

- ブラジル

- アルゼンチン

- その他のラテンアメリカ

- 形態別

- 用途

- 国別

- 市場魅力度分析

- 国別

- 形態別

- 用途別

- 主要ポイント

- 西ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル)および数量(メトリックトン)の傾向分析、市場分類別、2020年から2024年

- 市場規模(USD百万)と量(メトリックトン)予測、市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- イギリス

- スペイン

- ベネルクス

- ノルディック

- 西欧その他

- 形態別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 形態別

- 用途別

- 主要ポイント

- 東欧市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル)および数量(メトリックトン)の傾向分析、市場分類別、2020年から2024年

- 市場規模(USD百万)と数量(メトリックトン)予測、市場分類別、2025年から2035年

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカン・バルト諸国

- 東欧その他

- 形態別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 形態別

- 用途別

- 主要ポイント

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル)および数量(メトリックトン)の傾向分析、市場分類別、2020年から2024年

- 市場規模(百万米ドル)および数量(メトリックトン)予測、市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 形態別

- 用途

- 国別

- 市場魅力度分析

- 国別

- 形態別

- 用途別

- 主要ポイント

- 南アジアおよび太平洋市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル)および数量(メトリックトン)の傾向分析、市場分類別、2020年から2024年

- 市場規模(USD百万)と数量(メトリックトン)予測、市場分類別、2025年から2035年

- 国別

- インド

- オーストラリア・ニュージーランド

- ASEAN

- SAPその他

- 形態別

- 用途

- 国別

- 市場魅力度分析

- 国別

- 形態別

- 用途別

- 主要ポイント

- 中東・アフリカ市場分析 2020年から2024年および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル)および数量(メートルトン)の傾向分析、市場分類別、2020年から2024年

- 市場規模(USD百万)と数量(メトリックトン)予測、市場分類別、2025年から2035年

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルコ

- MEAその他

- 形態別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 形態別

- 用途別

- 主要ポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 形態別

- 用途別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 形態別

- 用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 形態別

- 用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 形態別

- 用途別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 形態別

- 用途別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- 主要企業の市場シェア分析

- 地域別

- 形態別

- 用途別

- 競争分析

- 競争の深掘り

- Arjuna Natural Pvt Ltd

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Sabinsa Corporation

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Synthite Industries Ltd

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Biomax Life Sciences Limited

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- カンコル・イングリディエンツ・リミテッド

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Koninklijke DSM N.V.

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Indena S.p.A.

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Star Hi Herbs Pvt Ltd

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Herboveda India Pvt Ltd

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- SV Agrofood

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- その他

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Arjuna Natural Pvt Ltd

- 競争の深掘り

- 使用した仮定と略語

- 調査方法

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(メートルトン)予測

- 表 3:2020 年から 2035 年までの形態別世界市場規模(百万米ドル)予測

- 表 4:2020 年から 2035 年までの世界市場規模(単位:トン)の予測(形態別

- 表 5:2020 年から 2035 年までの世界市場規模(単位:百万米ドル)の予測(用途別

- 表 6:2020 年から 2035 年までの世界市場規模(単位:トン)の予測(用途別

- 表7:北米市場規模(百万米ドル)予測(国別)、2020-2035

- 表8:北米市場規模(メトリックトン)予測(国別)、2020-2035

- 表9:北米市場規模(百万米ドル)予測(形態別)、2020-2035

- 表10:北米市場規模(メトリックトン)予測(形態別)、2020-2035年

- 表11:北米市場規模(米ドル百万)予測(用途別)、2020-2035年

- 表12:北米市場規模(メトリックトン)予測(用途別)、2020-2035年

- 表13:ラテンアメリカ市場規模(百万米ドル)予測(国別)、2020-2035年

- 表14:ラテンアメリカ市場規模(メトリックトン)予測(国別)、2020-2035年

- 表15:ラテンアメリカ市場規模(百万米ドル)予測(形態別)、2020-2035年

- 表16:ラテンアメリカ市場規模(メトリックトン)の予測(形態別)、2020-2035年

- 表17:ラテンアメリカ市場規模(百万米ドル)の予測(用途別)、2020-2035年

- 表18:ラテンアメリカ市場規模(メトリックトン)の予測(用途別)、2020-2035年

- 表19:西ヨーロッパ市場規模(百万米ドル)予測(国別)、2020-2035年

- 表20:西ヨーロッパ市場規模(メトリックトン)予測(国別)、2020-2035年

- 表21:西ヨーロッパ市場規模(百万米ドル)予測(形態別)、2020-2035年

- 表22:西ヨーロッパ市場規模(メトリックトン)の予測(形態別)、2020-2035年

- 表23:西ヨーロッパ市場規模(百万米ドル)の予測(用途別)、2020-2035年

- 表24:西ヨーロッパ市場規模(メトリックトン)の予測(用途別)、2020-2035年

- 表25:東欧市場規模(百万米ドル)予測(国別)、2020-2035

- 表26:東欧市場規模(メトリックトン)予測(国別)、2020-2035

- 表27:東欧市場規模(百万米ドル)予測(形態別)、2020-2035

- 表28:東欧市場規模(メトリックトン)の予測(形態別)、2020-2035年

- 表29:東欧市場規模(百万米ドル)の予測(用途別)、2020-2035年

- 表30:東欧市場規模(メトリックトン)の予測(用途別)、2020-2035年

- 表31:東アジア市場規模(百万米ドル)予測(国別)、2020-2035年

- 表32:東アジア市場規模(メトリックトン)予測(国別)、2020-2035年

- 表33:東アジア市場規模(百万米ドル)予測(形態別)、2020-2035年

- 表34:東アジア市場規模(メトリックトン)の予測(形態別)、2020-2035年

- 表35:東アジア市場規模(百万米ドル)の予測(用途別)、2020-2035年

- 表36:東アジア市場規模(メトリックトン)の予測(用途別)、2020-2035年

- 表37:南アジア・太平洋地域市場規模(百万米ドル)予測(国別)、2020-2035年

- 表38:南アジア・太平洋地域市場規模(メトリックトン)予測(国別)、2020-2035年

- 表39:南アジア・太平洋地域市場規模(百万米ドル)予測(形態別)、2020-2035年

- 表40:南アジア・太平洋地域市場規模(メトリックトン)の予測(形態別)、2020-2035年

- 表41:南アジア・太平洋地域市場規模(百万米ドル)の予測(用途別)、2020-2035年

- 表42:南アジア・太平洋地域市場規模(メトリックトン)の予測(用途別)、2020-2035年

- 表43:中東・アフリカ市場規模(百万米ドル)予測(国別)、2020-2035

- 表44:中東・アフリカ市場規模(メトリックトン)予測(国別)、2020-2035

- 表45:中東・アフリカ市場規模(百万米ドル)予測(形態別)、2020-2035

- 表46:中東・アフリカ市場規模(メトリックトン)の予測(形態別)、2020-2035年

- 表47:中東・アフリカ市場規模(USD百万)の予測(用途別)、2020-2035年

- 表48:中東・アフリカ市場規模(メトリックトン)の予測(用途別)、2020-2035年

図表

- 図 1:2020 年から 2035 年までの世界市場規模(トン)予測

- 図 2:世界市場価格分析

- 図 3:2020 年から 2035 年までの世界市場規模(百万米ドル)予測

- 図 4:2025 年および 2035 年の世界市場シェアおよび BPS 分析(形態別

- 図 5:2025 年から 2035 年までの形態別世界市場の前年比成長率比較

- 図 6:形態別世界市場の魅力度分析

- 図 7:2025 年および 2035 年の用途別世界市場価値シェアおよび BPS 分析

- 図 8:2025 年から 2035 年までの用途別世界市場の前年比成長率比較

- 図 9:用途別世界市場魅力度分析

- 図 10:地域別世界市場価値(百万米ドル)シェアおよび BPS 分析、2025 年および 2035 年

- 図 11:地域別世界市場前年比成長率比較、2025 年~2035 年

- 図 12:地域別世界市場の魅力度分析

- 図 13:2025 年から 2035 年までの北米市場の増分機会(ドル

- 図 14:2025 年から 2035 年までのラテンアメリカ市場の増分機会(ドル

- 図 15:2025 年から 2035 年までの西ヨーロッパ市場の増分機会(ドル

- 図16:東欧市場における増分$機会、2025-2035年

- 図17:東アジア市場における増分$機会、2025-2035年

- 図18:南アジア・太平洋市場における増分$機会、2025-2035年

- 図19:中東・アフリカ市場における増分$機会、2025-2035年

- 図20:北米市場価値シェアとBPS分析(国別)、2025年と2035年

- 図21:北米市場価値シェアとBPS分析(形態別)、2025年と2035年

- 図22:北米市場前年比成長率比較(形態別)、2025年~2035年

- 図23:北米市場の魅力度分析(形態別)

- 図24:北米市場価値シェアとBPS分析(用途別)、2025年と2035年

- 図25:北米市場の前年比成長率比較(用途別)、2025年から2035年

- 図26:北米市場の魅力度分析(用途別)

- 図27:ラテンアメリカ市場価値シェアおよびBPS分析(国別)、2025年および2035年

- 図28:ラテンアメリカ市場価値シェアおよびBPS分析(形態別)、2025年および2035年

- 図29:ラテンアメリカ市場形態別年次成長率比較、2025年~2035年

- 図30:ラテンアメリカ市場の魅力度分析(形態別)

- 図31:ラテンアメリカ市場価値シェアおよびBPS分析(用途別)、2025年および2035年

- 図32:ラテンアメリカ市場の前年比成長率比較(用途別)、2025年~2035年

- 図33:ラテンアメリカ市場の魅力度分析(用途別)

- 図34:西ヨーロッパ市場の国別市場価値シェアとBPS分析、2025年と2035年

- 図35:西ヨーロッパ市場の形態別市場価値シェアとBPS分析、2025年と2035年

- 図36:西ヨーロッパ市場の形態別年間成長率比較、2025年から2035年

- 図37:西ヨーロッパ市場の魅力度分析(形態別)

- 図38:西ヨーロッパ市場価値シェアとBPS分析(用途別)、2025年と2035年

- 図39:西ヨーロッパ市場の前年比成長率比較(用途別)、2025年から2035年

- 図40:西ヨーロッパ市場の魅力度分析(用途別)

- 図41:東欧市場価値シェアおよびBPS分析(国別)、2025年および2035年

- 図42:東欧市場価値シェアおよびBPS分析(形態別)、2025年および2035年

- 図43:東欧市場形態別前年比成長率比較、2025年~2035年

- 図44:東欧市場の魅力度分析(形態別)

- 図45:東欧市場価値シェアおよびBPS分析(用途別)、2025年および2035年

- 図46:東欧市場前年比成長率比較(用途別)、2025年~2035年

- 図47:東欧市場の魅力度分析(用途別)

- 図48:東アジア市場価値シェアおよびBPS分析(国別)、2025年と2035年

- 図49:東アジア市場価値シェアおよびBPS分析(形態別)、2025年と2035年

- 図50:東アジア市場形態別前年比成長率比較、2025年から2035年

- 図51:東アジア市場の魅力度分析(形態別)

- 図52:東アジア市場価値シェアおよびBPS分析(用途別)、2025年および2035年

- 図53:東アジア市場前年比成長率比較(用途別)、2025年~2035年

- 図54:東アジア市場の魅力度分析(用途別)

- 図55:南アジア・太平洋地域市場価値シェアおよびBPS分析(国別)、2025年と2035年

- 図56:南アジア・太平洋地域市場価値シェアおよびBPS分析(形態別)、2025年と2035年

- 図57:南アジア・太平洋地域市場形態別年次成長率比較、2025年~2035年

- 図58:南アジア・太平洋市場の魅力度分析(形態別)

- 図59:南アジア・太平洋市場価値シェアとBPS分析(用途別)、2025年と2035年

- 図60:南アジア・太平洋市場の前年比成長率比較(用途別)、2025年から2035年

- 図61:南アジア・太平洋市場の魅力度分析(用途別)

- 図62:中東・アフリカ市場価値シェアおよびBPS分析(国別)、2025年および2035年

- 図63:中東・アフリカ市場価値シェアおよびBPS分析(形態別)、2025年および2035年

- 図64:中東・アフリカ市場形態別前年比成長率比較、2025年~2035年

- 図65:中東・アフリカ市場の魅力度分析(形態別)

- 図66:中東・アフリカ市場価値シェアおよびBPS分析(用途別)、2025年と2035年

- 図67:中東・アフリカ市場の前年比成長率比較(用途別)、2025年から2035年

- 図 68:用途別中東およびアフリカ市場の魅力度分析

- 図 69:世界市場 – 階層構造分析

- 図 70:世界市場 – 企業シェア分析