❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

培養物市場規模、シェア、および予測見通し 2025年から2035年

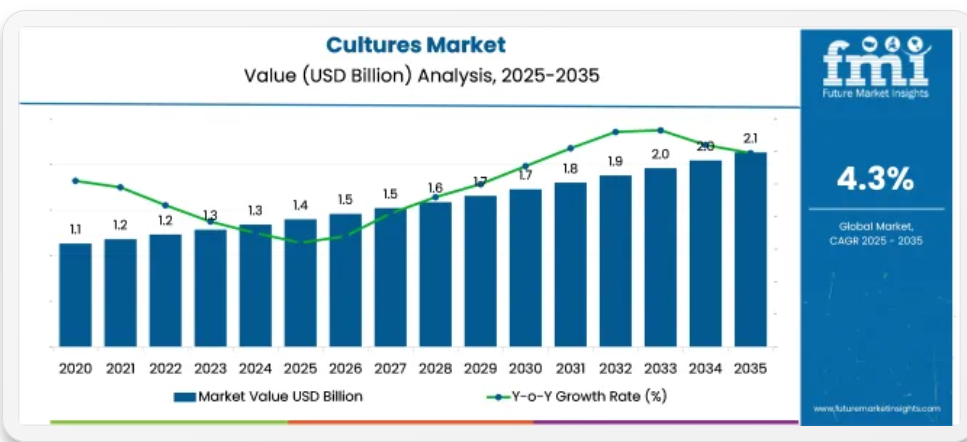

世界の培養物市場は、2025年の14億米ドルから2035年には21億米ドルに成長し、予測期間中は4.3%のCAGRで拡大すると予測されています。2020年から2024年の間に、世界的な培養市場は、発酵乳製品、プロバイオティクス飲料、食肉保存の需要の増加に支えられ、11億3000万米ドルから13億5000万米ドルへと拡大しました。

2020年は、ヨーグルトやソフトチーズなどの伝統的な用途に成長が集中しました。2021年には市場規模がUSD 11億8,000万ドルに達し、北米と西欧で機能性食品が回復しました。2022年にはUSD 12億3,000万ドルに達し、非乳製品発酵飲料や植物性タンパク質ブレンドにおいて発酵菌が注目され始めました。

2023年には中国と韓国が上昇傾向を牽引し、世界市場規模は12億9,000万米ドルに達しました。保存期間の延長や生物学的保存における新しい用途が、2024年の市場規模13億5,000万米ドルに貢献しました。2025年のベースライン14億米ドルは、クリーンラベルカテゴリーにおける産業用途の拡大を反映しています。

2026年から2034年にかけては、多機能性およびシンバイオティック培養技術の開発が牽引役となり、年平均成長率4.3%が見込まれます。2035年までに市場規模はUSD 21億ドルに達すると予測されており、規制の明確化と非乳製品および常温保存可能な機能性製品での利用拡大が後押しとなります。

この業界は親市場内で異なるシェアを占めており、最も大きな存在感を示すのは機能性食品原料市場で、プロバイオティクス豊富な発酵食品での広範な使用により、約12-15%を占めています。発酵原料市場では、乳製品、飲料、バイオテクノロジー業界における発酵の基礎原料として、約10-12%を占めています。

微生物製品市場では、工業微生物学とバイオプロセシングにおける役割から、約8~10%を占めています。食品・飲料添加物市場全体では、他の添加物の種類が非常に多いため、シェアは4~6%と小さくなっています。バイオテクノロジー市場では、主に医薬品と研究用途で、約3~5%を占めています。

サプライチェーンの観点からは、この市場は、微生物株の同定と培養から始まり、厳格に管理された環境下での大規模発酵に至る、高度に統合されたプロセスにまたがっています。これらの培養物は、その後、加工(凍結乾燥または液体化)、安定化、包装を経て、流通されます。

原材料の調達(成長培地、基質)、研究開発、株のバンキング、品質管理は、上流工程において重要な役割を果たしており、下流工程には、食品加工業者、製薬会社、研究機関への流通が含まれます。冷チェーン物流と規制遵守は、特に食品と医薬品業界において、安定した供給を実現するための重要な要因です。バイオ原料サプライヤーから最終製品メーカーまで、バリューチェーン全体の関係者は、有効性、菌株の生存率、安全性を維持するために緊密に協力しています。

文化市場の上位投資セグメント別分析

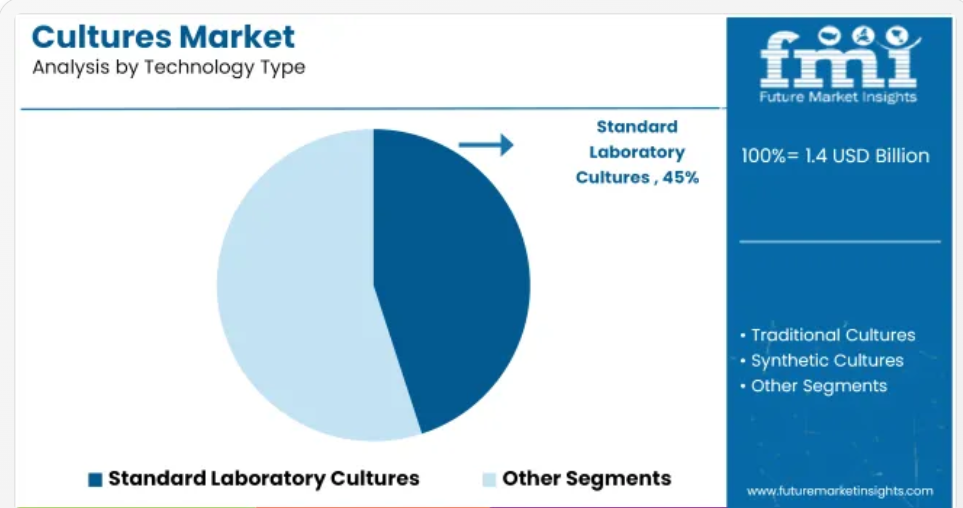

標準的な実験室培養は、その信頼性、コスト効率、および産業および研究分野での幅広い用途により、市場を支配しています。種類別では、食品、医薬品、およびバイオテクノロジー分野での汎用性により、細菌培養が 60% のシェアを占めています。食品・飲料業界は、プロバイオティクスおよびクリーンラベルの発酵製品の需要の高まりを背景に、55% 以上のシェアを維持し、引き続き最大の用途分野となっています。

産業分野における標準的な培養の優位性の拡大

標準的な培養は、その実証済みの信頼性、費用対効果、および産業および研究用途における根強い存在感により、2025年には45%の市場シェアを見込み、世界市場をリードしています。

- その安定した性能と使いやすさから、微生物学研究所、食品検査施設、医薬品の研究開発、発酵関連産業で広く好まれています。

- この優位性は、確立されたプロトコル、アクセス可能なインフラ、および操作に精通した訓練を受けた人材の豊富な基盤にも起因しています。

- 新興の培養技術が専門的な取り扱いが必要だったり、コストが高かったりするのに対し、標準培養は今後の数年間の経験データを活用できるため、商業生産と科学的研究の両方で不可欠な存在となっています。

細菌培養が60%の市場シェアで首位

細菌は、その卓越した汎用性、適応性、食品、製薬、環境産業における広範な用途により、2025年に60%の市場シェアを占めると予測され、市場をリードしています。

- 迅速な増殖、安定した特性の維持、多様な条件下での性能を発揮する能力により、大規模発酵、プロバイオティクス製剤、バイオテクノロジーの革新において不可欠な存在となっています。

- ラクトバチルス、ビフィドバクテリウム、ストレプトコッカス・サーモフィラスなどの細菌株は、乳製品の発酵、腸内環境の改善、さらには廃棄物処理にも広く利用されています。

- 遺伝子組み換え技術との相性の良さから、タンパク質合成やバイオ燃料開発の主要なエージェントとして注目されています。

食品・飲料が需要を牽引し、55%の市場シェアを占める

2025年には、食品・飲料が総市場シェアの55%以上を占めます。この優位性は、消化器健康、免疫力、ウェルネスを向上させるプロバイオティクス豊富な発酵食品やクリーンラベル製品への需要急増に支えられています。

- これらの製品は、ヨーグルト、チーズ、ケフィアなどの乳製品だけでなく、発酵植物由来の代替食品や飲料にも広く使用されています。

- 機能性食品の人気の高まりと、天然の保存方法を好む消費者の傾向が、このセグメントの優位性をさらに支えています。

- 植物由来および無乳糖の発酵製品のトレンドの高まりにより、革新的な食品配合製品の範囲が拡大し、食品・飲料セクターが市場成長において重要な役割を担うことが固まっています。

主要な培養菌市場動向

菌株のカスタマイズは、発酵効率の向上、製品安定性の向上、特に乳製品とプロバイオティクスにおけるカスタマイズされた応用を可能にすることで、培養菌市場の差別化を推進しています。クリーンラベルのトレンドは、食品メーカーが保存料を減らし、自然由来の生きた微生物ソリューションで消費者信頼を強化する中で、培養菌の採用を加速させています。

菌株のカスタマイズが市場差別化を推進

世界の生産者は、風味の向上、発酵時間の短縮、保存安定性の向上など、特定の用途に合わせた独自の微生物株への投資を増やしています。ヨーロッパおよび北米の主要培養物サプライヤーは、2024年から2025年にかけての新規顧客からの要求の40%以上が、特に乳製品および植物由来の分野における用途別カスタマイズに焦点を当てたものであると報告しています。

東南アジアの地域食品加工業者は、カスタマイズされた菌株により凝固時間を19%短縮し、北米のプロバイオティクス飲料メーカーは60日間の保存期間中にコロニー形成単位(CFU)の安定性が16%向上しました。これらの機能向上は、プレミアムポジショニング、地域ごとの味覚適応、および知的財産権の保護を可能にしています。

- 2024年から2025年のリクエストの40%以上が菌株特異的なカスタマイズに集中

- 東南アジアの加工業者は、特化菌株を使用して凝固時間を19%短縮

- 北米のプロバイオティクス飲料のCFU安定性が60日間で16%向上

クリーンラベル対応が食品・飲料業界における微生物利用の拡大を後押し

消費者のクリーンラベルや添加物不使用製品への嗜好の変化が、保存と機能性向上のための天然微生物製品の採用を加速させています。2025年、ドイツと日本の食品メーカーは、新鮮な乳製品と即食製品に保護製品を組み込んだ結果、合成保存料の使用量を22%削減したと報告しています。

「生きた活性菌」を使用したラベルの簡素化により、主要スーパーマーケットの監査における消費者信頼度が18%向上しました。この動向は、植物由来のヨーグルトとキムチセグメントで特に顕著で、製品開発者は、賞味期限や安全性を損なうことなく、味とクリーンラベルの基準を満たすために製品を活用しています。

- 22%の保存料使用量削減がドイツと日本のメーカーで確認

- 18%の信頼度向上をクリーンラベル戦略で実現(生きた菌を使用)

- 植物由来ヨーグルトブランドは、ラベル、安全性、風味の目標を満たす製品を採用しています。

文化市場パフォーマンスを牽引する主要国

国 CAGR(2025年から2035年)

アメリカ合衆国 5.1%

イギリス 4.9%

ドイツ 4.7%

中国 6.4%

日本 4.6

世界全体の CAGR は4.3%ですが、日本や中国などの BRICS 諸国は、それぞれ4.6%および6.4%の成長率で平均を上回ると予想されています。この平均を上回る伸びは、機能性乳製品、発酵飲料、植物由来製品におけるカスタマイズされた微生物株の需要が旺盛であることを反映しています。インドは、段階的な供給契約のための現地の菌株バンクとライセンスモデルを拡大しており、中国は、風味と保存の 2 つの機能を持つ製品に焦点を当てたパイロット施設を拡大しています。

OECD 諸国の経済成長は世界平均を下回っています。ドイツは 4.7%、英国は 4.9% と予測されており、規制の標準化と原材料費の高騰が実験的な取り組みを抑制しています。これらの市場では、イノベーションサイクルよりも収量の安定性と保存期間の延長が重視されています。ASEAN諸国は、インドネシアとタイを筆頭に、4.7% 近い成長率を示しており、需要はコスト効率の高いカッテージチーズ、コンブチャ、大豆発酵製品を生産する地域企業に依存しています。

本報告書では、40カ国以上の詳細な分析を掲載しており、上位5カ国を参考情報として掲載しています。

米国における培養市場成長分析

米国培養市場は2020年から2024年にかけて3.9%の成長率を示し、2025年から2035年にかけては、カスタマイズされた微生物ソリューションと発酵製品、機能性製品、腸内健康に焦点を当てた製品の需要増加を背景に、年平均成長率(CAGR)5.1%に加速すると予測されています。2020年から2024年の期間、市場成長は安定していましたが、従来の乳製品とヨーグルトカテゴリーの飽和と確立された菌株への高い依存により制約を受けました。

2024年以降、イノベーション、プロバイオティクス強化飲料、植物由来およびハイブリッド発酵製品の台頭により需要が拡大しています。米国の主要乳製品ブランドは、製品差別化を強化するため、微生物の調達戦略を拡大しています。

米国における新規菌株の規制環境はより簡素化され、商業化サイクルの加速と学術機関との連携が促進されています。米国製機能性乳製品の輸出需要も、国内生産者の成長を後押ししています。

- 非乳製品発酵とパーソナライズド栄養分野での応用拡大

- 2024年以降の菌株承認プロセスの簡素化

- 機能性食品・飲料スタートアップ企業からのB2Bイノベーション需要の増加

イギリスにおける培養物市場の見通し

イギリスの培養物市場は、2020年から2024年にかけて年平均成長率(CAGR)3.4%で成長し、ブレグジット後の貿易不確実性とイノベーション投資の制限により、平均を下回る成長率となりました。2025年から2035年にかけては、政府の食品イノベーションハブ支援とクリーンラベル発酵食品の消費者需要拡大により、CAGRが4.9%と大幅に改善され、成長が見込まれています。

2020年から2024年にかけては、輸入/輸出の複雑化とEUとの規制の相違が微生物株の流通を妨げ、製品開発を遅らせたため、成長は限定的でした。多くの地元食品加工業者は、COVID-19パンデミックとインフレの時期に、イノベーションよりも製品のリフォーミュレーションを優先しました。

2025年以降は、機能性ヨーグルト、プロバイオティクス飲料、植物由来の発酵代替品の再興が市場を牽引し、英国を拠点とする微生物株メーカーが研究開発とサプライチェーンの現地化に投資する動きが後押しとなります。消費者の健康意識の高まりも、健康志向の製品カテゴリーにさらなる追い風となるでしょう。

- ブレグジット後の規制の明確化が新製品開発を可能に

- 政府主導の食品イノベーションへの資金提供

- クリーンラベル、プロバイオティクスを豊富に含む SKU の需要の高まり

ドイツの培養市場における市場パフォーマンスのレビュー

ドイツの培養市場は、2020 年から 2024 年にかけて、主に規制の保守主義と伝統的な乳製品の市場飽和により、世界平均を若干下回る 3.5% の CAGR で緩やかに拡大しました。2025年から2035年にかけては、消費者の嗜好の変化、天然プロバイオティクスの需要増加、政府主導のバイオベース食品生産イニシアチブにより、CAGR 4.7%のより速い成長が見込まれています。

以前の期間の低成長は、新規微生物株の採用遅延、EFSAの健康表示規制の厳格化、食品技術へのB2B投資の慎重さによるものでした。しかし、ドイツの堅固な研究インフラと学術界と民間セクターの連携が、現在、製品バリューチェーンを刺激しています。

2025年から2035年にかけての成長加速は、有機発酵食品、ベジタリアンヨーグルト、培養チーズの需要にも後押しされます。輸出志向のドイツの生産者は、保存期間の延長と栄養価の向上を目的として、スマート発酵技術を採用しています。

- 学術界と産業界の強力な連携がイノベーションを促進

- ベジタリアンと有機発酵セグメントの成長

- バイオベースおよびクリーンラベル食品に対する規制面での支援

中国の培養市場における需要予測

中国の培養市場は、急速な都市化、中流階級の所得の増加、腸の健康に対する意識の高まりを背景に、2020年から2024年にかけて5.6%という堅調なCAGRで成長し、世界平均の4.3%を上回っています。2025年から2035年にかけては、パーソナライズド栄養、プレミアムプロバイオティクス飲料、国内開発の培養菌株への需要が高まり、CAGR 6.4%でさらに成長すると予測されています。

初期段階では、2線級都市での乳製品とヨーグルトの急速な浸透に加え、機能性食品の越境ECが製品の需要を加速させました。2025年までに、中国は量と応用多様性の両面でリードすると予測されており、乳製品、植物性飲料、サプリメント、発酵スナックでの採用が拡大しています。国内企業は、輸入依存度を低減するため、バイオテクノロジー発酵インフラと国産菌株の開発に大規模な投資を行っています。

- 消費者の健康意識の高まりがプロバイオティクスの採用を促進

- 中堅都市とECの拡大

- 国内菌株生産に対する政府の支援

日本の培養市場の開発動向

日本の文化市場は、人口の停滞と乳製品セグメントの高度な飽和により、2020年から2024年までの期間に3.3%という比較的緩やかな年平均成長率(CAGR)で成長しました。2025年から2035年までの期間には、高齢者向け栄養、パーソナライズド発酵飲料、バイオアクティブ機能性食品のイノベーションを背景に、4.6%というより健全なCAGRで成長すると予測されています。

以前の成長鈍化は、ヨーグルトと味噌以外の製品発売が限定的だったこと、および高齢化による1人当たり消費量の減少が要因とされています。2025年以降、ウェルネスと長寿への文化的な嗜好が新たなマイクロバイオーム研究と一致し、ターゲット層向けのプロバイオティクスや機能性発酵飲料の需要が創出される見込みです。

日本のメーカーは、栄養補助食品や化粧品原料向けの fermented ベースのデリバリーシステムも探索しており、新たな B2B と B2C の成長機会を開拓しています。大学と伝統的な食品企業との連携は、次世代の菌株開発を促進しています。

- 高齢者向け発酵製品の拡大

- マイクロバイオーム科学が製品開発に影響

- コスメシューティカル発酵プラットフォームの台頭

主要な培養菌株サプライヤー

培養菌株市場では、Thermo Fisher Scientific、Merck KGaA、DuPont de Nemoursなどの主要企業が、精密な菌株開発、統合型バイオプロセスツール、広範囲対応の培養メディアポートフォリオを通じて事業を展開しています。

Lonza Group、Sartorius AG、Danaher Corporation などの企業は、産業用および研究用アプリケーションの両方をサポートし、拡張性とコンプライアンス重視のソリューションを提供しています。これらの企業は、バイオテクノロジーのインフラと世界的なネットワークを活かし、食品、医薬品、環境分野に、カスタマイズされた微生物ソリューションと規制に裏打ちされたイノベーションを提供しています。

シグマ・アルドリッチ、BD、ジェンスクリプト・バイオテック、バイオ・ラッド・ラボラトリーズなどの中堅企業は、迅速なプロトタイピング、遺伝子合成、堅牢な品質管理(QC)能力の強化を通じて競争力を高めています。ノボザイムズA/Sとチャールズ・リバーは酵素とバイオセキュリティサービスに焦点を当てており、プロメガとシマズは分析プラットフォームの拡大を進め、顧客の複雑な配合ニーズに対応しています。

最近の培養業界ニュース

- 2024年12月、エボニックは、2025年4月1日付で事業部門を「カスタムソリューション」と「アドバンストテクノロジー」の2つの新部門に再編する大規模な組織再編を発表しました。

- サートリウスAGは、2024年11月にマサチューセッツ州マーブルヘッドに「バイオプロセス・イノベーション・センター」を開設し、北米におけるバイオ医薬品製造の生産能力を大幅に拡大すると発表しました。

主要企業

- Thermo Fisher Scientific

- Merck KGaA

- Sartorius AG

- Evonik Industries

- Danaher Corporation

- Charles River Laboratories

- DuPont de Nemours

- Lonza Group

- Sigma-Aldrich

- BD (Becton, Dickinson and Company)

- GenScript Biotech Corporation

- Bio-Rad Laboratories

- Promega Corporation

- Shimadzu Corporation

- Novozymes A/S

製品レポートの主要セグメント

技術の種類別:

この業界は、標準的な実験室培養、伝統的な培養、合成培養に分類されます。

起源の種類別:

この業界は、細菌、真菌、ウイルス、藻類、原生動物に分類されます。

用途別:

この業界は、食品・飲料業界、医薬品研究、農業バイオテクノロジー、産業バイオテクノロジー、環境ソリューションなどの分野で用途があります。

地域別:

この業界は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカなどの地域をカバーしています。

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と推奨事項

- 市場の概要

- 市場の対象範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観的なシナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/エージェント/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的な購入者一覧

- 供給側参加者とその役割

- 投資可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLE およびポーターの分析

- 規制の動向

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 過去の市場規模(10億米ドル)の分析、2020年から2024年

- 現在および将来の市場規模(10億米ドル)の予測、2025年から2035年

- 前年比の成長傾向分析

- 絶対的な機会分析

- 2020年から2024年の世界市場価格分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、技術タイプ別

- はじめに / 主な調査結果

- 2020年から2024年の技術タイプ別市場規模(10億米ドル)の分析

- 2025年から2035年の技術タイプ別市場規模(10億米ドル)の分析および予測

- 標準的な実験室培養

- 伝統的な培養

- 合成培養

- 2020年から2024年までの技術タイプ別前年比成長率分析

- 2025年から2035年までの技術タイプ別絶対的機会分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測、原産地別

- はじめに / 主な調査結果

- 2020年から2024年までの原産地別市場規模(10億米ドル)の分析

- 2025年から2035年までの原産地別市場規模(10億米ドル)の分析および予測

- 細菌

- 真菌

- ウイルス

- 藻類

- 原生動物

- 2020年から2024年までの原産地別前年比成長率分析

- 2025年から2035年までの原産地別絶対的機会分析

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、用途別

- 導入 / 主要な発見

- 歴史的市場規模(USD億ドル)分析:用途別、2020年から2024年

- 現在の市場規模(USD億ドル)分析と予測:用途別、2025年から2035年

- 食品・飲料産業

- 医薬品研究

- 農業バイオテクノロジー

- 産業バイオテクノロジー

- 環境ソリューション

- その他

- 用途別前年比成長率分析、2020年から2024年

- 用途別絶対的機会分析、2025年から2035年

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 導入

- 地域別歴史的市場規模(USD億ドル)分析、2020年から2024年

- 地域別現在の市場規模(USD億ドル)分析と予測、2025年から2035年

- 北

- ラテン

- 西

- 東

- 東

- 南アジア・太平洋

- 中

- 市場魅力度分析(地域別)

- 北米市場分析 2020年から2024年および2025年から2035年の予測、国別

- 市場分類別歴史的市場規模(10億米ドル)の傾向分析、2020年から2024年

- 市場分類別市場規模(10億米ドル)の予測、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- 技術タイプ別

- 原産地タイプ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 技術タイプ別

- 原産地タイプ別

- 用途別

- 主なポイント

- ラテンアメリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- 過去の市場規模(10億米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(10億米ドル) 市場分類別予測、2025年から2035年

- 国別

- ブラジル

- アルゼンチン

- その他のラテンアメリカ

- 技術タイプ別

- 原産地タイプ別

- 用途別

- 国別

- 市場の魅力度分析

- 国別

- 技術タイプ別

- 原産地タイプ別

- 用途別

- 主なポイント

- 2020年から2024年の西ヨーロッパ市場分析、および2025年から2035年の予測(国別

- 過去の市場規模(10億米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(10億米ドル) 市場分類別予測、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ベネルクス

- 北欧

- 西ヨーロッパその他

- 技術の種類別

- 原産地別

- 用途別

- 国別

- 市場の魅力度分析

- 国別

- 技術の種類別

- 原産地別

- 用途別

- 主なポイント

- 東欧市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(10億米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(10億米ドル) 市場分類別予測、2025年から2035年

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカンおよびバルト諸国

- その他の東ヨーロッパ

- 技術タイプ別

- 原産地タイプ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 技術タイプ別

- 原産地タイプ別

- 用途別

- 主なポイント

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(10億米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(10億米ドル) 市場分類別予測、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 技術タイプ別

- 原産地タイプ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 技術タイプ別

- 原産地タイプ別

- 用途別

- 主要ポイント

- 南アジアおよび太平洋市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(10億米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(10億米ドル) 市場分類別予測、2025年から2035年

- 国別

- インド

- オーストラリアおよびニュージーランド

- ASEAN

- その他の SAP

- 技術タイプ別

- 原産地タイプ別

- 用途別

- 国別

- 市場魅力分析

- 国別

- 技術タイプ別

- 原産地タイプ別

- 用途別

- 主なポイント

- 2020年から2024年の中東およびアフリカ市場分析、2025年から2035年の予測、国別

- 市場分類別歴史的市場規模(億米ドル)の動向分析、2020年から2024年

- 市場分類別市場規模(億米ドル)予測、2025年から2035年

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルコ

- その他のMEA

- 技術タイプ別

- 原産地タイプ別

- 用途別

- 国別

- 市場の魅力度分析

- 国別

- 技術タイプ別

- 原産地タイプ別

- 用途別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 技術タイプ別

- 原産地タイプ別

- 用途別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 技術の種類別

- 原産地別

- 用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024 年

- 技術の種類別

- 原産地別

- 用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024 年

- 技術の種類別

- 原産地別

- 用途別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024 年

- 技術の種類別

- 原産地別

- 用途別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- トッププレーヤーの市場シェア分析

- 地域別

- 技術タイプ別

- 原産地別

- 用途別

- 競争分析

- 競争の深層分析

- サーモフィッシャーサイエンティフィック

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- メルク KGaA

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- サルトリウス AG

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- エボニック・インダストリーズ

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ダナハー・コーポレーション

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Charles River Laboratories

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- DuPont de Nemours

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ロンザグループ

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- シグマ・アルドリッチ

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- BD (Becton, Dickinson and Company)

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- GenScript Biotech Corporation

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Bio-Rad Laboratories

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Promega Corporation

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Shimadzu Corporation

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Novozymes A/S

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- その他

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- サーモフィッシャーサイエンティフィック

- 競争の深層分析

- 使用した仮定と略語

- 調査方法

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(10 億米ドル)予測

- 表 2:2020 年から 2035 年までの技術種類別世界市場規模(10 億米ドル)予測

- 表 3:2020 年から 2035 年までの原産地別世界市場規模(10 億米ドル)予測

- 表 4:2020 年から 2035 年までの用途別世界市場規模(10 億米ドル)予測

- 表 5:2020 年から 2035 年までの北米市場規模(10 億米ドル)予測(国別

- 表 6:2020 年から 2035 年までの北米市場規模(10 億米ドル)予測(技術種類別

- 表 7:2020 年から 2035 年までの北米市場規模(10 億米ドル)の予測(原産地別

- 表 8:2020 年から 2035 年までの北米市場規模(10 億米ドル)の予測(用途別

- 表 9:2020 年から 2035 年までのラテンアメリカ市場規模(10 億米ドル)の予測(国別

- 表 10:2020 年から 2035 年までのラテンアメリカ市場規模(10 億米ドル)の予測(技術種類別

- 表 11:2020 年から 2035 年までのラテンアメリカ市場規模(10 億米ドル)の予測(原産地別

- 表 12:2020 年から 2035 年までのラテンアメリカ市場規模(10 億米ドル)の予測(用途別

- 表 13:2020 年から 2035 年までの西ヨーロッパの市場価値(10 億米ドル)予測(国別

- 表 14:2020 年から 2035 年までの西ヨーロッパの市場価値(10 億米ドル)予測(技術種類別

- 表 15:2020 年から 2035 年までの西ヨーロッパの市場価値(10 億米ドル)予測(原産地別

- 表 16:2020 年から 2035 年までの西ヨーロッパの市場価値(10 億米ドル)の予測(用途別

- 表 17:2020 年から 2035 年までの東ヨーロッパの市場価値(10 億米ドル)の予測(国別

- 表 18:2020 年から 2035 年までの東ヨーロッパの市場価値(10 億米ドル)の予測(技術種類別

- 表 19:2020 年から 2035 年までの東ヨーロッパの市場価値(10 億米ドル)の予測(原産地別

- 表 20:2020 年から 2035 年までの東ヨーロッパの市場価値(10 億米ドル)の予測(用途別

- 表 21:2020 年から 2035 年までの東アジアの市場価値(10 億米ドル)の予測(国別

- 表 22:東アジアの市場価値(10 億米ドル)の予測(技術種類別、2020 年~2035 年

- 表 23:東アジアの市場価値(10 億米ドル)の予測(原産地別、2020 年~2035 年

- 表 24:東アジアの市場価値(10 億米ドル)の予測(用途別、2020 年~2035 年

- 表 25:2020 年から 2035 年までの南アジアおよび太平洋地域の市場価値(10 億米ドル)予測(国別

- 表 26:2020 年から 2035 年までの南アジアおよび太平洋地域の市場価値(10 億米ドル)予測(技術種類別

- 表 27:2020 年から 2035 年までの南アジアおよび太平洋地域の市場価値(10 億米ドル)予測(原産地別

- 表 28:南アジアおよび太平洋地域の市場価値(10 億米ドル)の予測、用途別、2020 年~2035 年

- 表 29:中東およびアフリカの市場価値(10 億米ドル)の予測、国別、2020 年~2035 年

- 表 30:中東およびアフリカの市場価値(10 億米ドル)の予測、技術種類別、2020 年~2035 年

- 表 31:2020 年から 2035 年までの中東およびアフリカの市場価値(10 億米ドル)の予測(原産地別

- 表 32:2020 年から 2035 年までの中東およびアフリカの市場価値(10 億米ドル)の予測(用途別

図表

- 図 1:世界市場価格分析

- 図 2:世界市場規模(10 億米ドル)予測 2020-2035

- 図 3:技術タイプ別世界市場シェアおよび BPS 分析、2025 年および 2035 年

- 図 4:技術タイプ別世界市場前年比成長率比較、2025-2035

- 図 5:技術タイプ別世界市場の魅力度分析

- 図 6:原産地タイプ別世界市場シェアおよび BPS 分析、2025 年および 2035 年

- 図 7:原産地タイプ別世界市場の前年比成長率比較、2025 年~2035 年

- 図 8:原産地別世界市場の魅力度分析

- 図 9:用途別世界市場シェアおよび BPS 分析、2025 年および 2035 年

- 図 10:用途別世界市場の前年比成長率比較、2025 年~2035 年

- 図 11:用途別世界市場魅力度分析

- 図 12:地域別世界市場価値(10 億米ドル)シェアおよび BPS 分析、2025 年および 2035 年

- 図 13:地域別世界市場前年比成長率比較、2025 年~2035 年

- 図 14:地域別世界市場の魅力度分析

- 図 15:2025 年から 2035 年までの北米市場の増分機会(ドル

- 図 16:2025 年から 2035 年までのラテンアメリカ市場の増分機会(ドル

- 図 17:2025 年から 2035 年までの西ヨーロッパ市場の増分機会(ドル

- 図18:東欧市場における増分$機会、2025-2035年

- 図19:東アジア市場における増分$機会、2025-2035年

- 図20:南アジア・太平洋市場における増分$機会、2025-2035年

- 図21:中東・アフリカ市場における増分$機会、2025-2035年

- 図 22:2025 年および 2035 年の北米市場における国別市場価値シェアおよび BPS 分析

- 図 23:2025 年および 2035 年の北米市場における技術種類別市場価値シェアおよび BPS 分析

- 図 24:2025 年から 2035 年までの北米市場における技術種類別前年比成長率比較

- 図 25:北米市場の魅力度分析(技術タイプ別

- 図 26:北米市場価値シェアおよび BPS 分析(原産地タイプ別、2025 年および 2035 年

- 図 27:北米市場の前年比成長率比較(原産地タイプ別、2025 年~2035 年

- 図 28:北米市場の魅力度分析(原産地別

- 図 29:北米市場におけるアプリケーション別市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 30:北米市場におけるアプリケーション別前年比成長率比較、2025 年~2035 年

- 図 31:北米市場の魅力度分析(アプリケーション別

- 図 32:2025 年および 2035 年のラテンアメリカ市場における国別市場価値シェアおよび BPS 分析

- 図 33:2025 年および 2035 年のラテンアメリカ市場における技術タイプ別市場価値シェアおよび BPS 分析

- 図 34:2025 年から 2035 年までのラテンアメリカ市場における技術タイプ別前年比成長率比較

- 図 35:ラテンアメリカ市場の魅力度分析(技術タイプ別

- 図 36:ラテンアメリカ市場価値シェアおよび BPS 分析(原産地タイプ別、2025 年および 2035 年

- 図 37:ラテンアメリカ市場の前年比成長率比較(原産地タイプ別、2025 年~2035 年

- 図 38:原産地別ラテンアメリカ市場の魅力度分析

- 図 39:用途別ラテンアメリカ市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 40:用途別ラテンアメリカ市場の前年比成長率比較、2025 年~2035 年

- 図 41:用途別ラテンアメリカ市場の魅力度分析

- 図 42:2025 年および 2035 年の西ヨーロッパ市場における国別市場価値シェアおよび BPS 分析

- 図 43:2025 年および 2035 年の西ヨーロッパ市場における技術タイプ別市場価値シェアおよび BPS 分析

- 図 44:2025 年から 2035 年までの西ヨーロッパ市場における技術タイプ別前年比成長率比較

- 図 45:西ヨーロッパ市場の魅力度分析(技術タイプ別

- 図 46:西ヨーロッパ市場における原産地別市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 47:西ヨーロッパ市場における原産地別前年比成長率比較、2025 年~2035 年

- 図 48:西ヨーロッパ市場の魅力度分析(原産地別

- 図 49:西ヨーロッパ市場におけるアプリケーション別市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 50:西ヨーロッパ市場におけるアプリケーション別前年比成長率比較、2025 年~2035 年

- 図 51:西ヨーロッパ市場の魅力度分析(アプリケーション別

- 図 52:2025 年および 2035 年の東ヨーロッパ市場における国別市場価値シェアおよび BPS 分析

- 図 53:2025 年および 2035 年の東ヨーロッパ市場における技術タイプ別市場価値シェアおよび BPS 分析

- 図 54:2025 年から 2035 年までの東ヨーロッパ市場における技術タイプ別前年比成長率比較

- 図 55:東ヨーロッパ市場の魅力度分析(技術タイプ別

- 図 56:東ヨーロッパ市場における原産地別市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 57:東ヨーロッパ市場における原産地別前年比成長率比較、2025 年~2035 年

- 図 58:東ヨーロッパ市場の魅力度分析(原産地別

- 図 59:東ヨーロッパ市場におけるアプリケーション別市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 60:東ヨーロッパ市場におけるアプリケーション別前年比成長率比較、2025 年~2035 年

- 図 61:東ヨーロッパ市場の魅力度分析(アプリケーション別

- 図 62:2025 年および 2035 年の東アジア市場における国別市場価値シェアおよび BPS 分析

- 図 63:2025 年および 2035 年の東アジア市場における技術タイプ別市場価値シェアおよび BPS 分析

- 図 64:2025 年から 2035 年までの東アジア市場における技術タイプ別前年比成長率比較

- 図 65:東アジア市場の魅力度分析(技術タイプ別

- 図 66:東アジア市場における原産地別市場価値シェアおよび BPS 分析(2025 年および 2035 年

- 図 67:東アジア市場における原産地別前年比成長率比較(2025 年~2035 年

- 図 68:東アジア市場の魅力度分析(原産地別

- 図 69:東アジア市場におけるアプリケーション別市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 70:東アジア市場におけるアプリケーション別前年比成長率比較、2025 年~2035 年

- 図 71:東アジア市場の魅力度分析(アプリケーション別

- 図 72:2025 年および 2035 年の南アジアおよび太平洋市場における国別市場価値シェアおよび BPS 分析

- 図 73:2025 年および 2035 年の南アジアおよび太平洋市場における技術タイプ別市場価値シェアおよび BPS 分析

- 図 74:2025 年から 2035 年までの南アジアおよび太平洋市場における技術タイプ別前年比成長率比較

- 図 75:南アジアおよび太平洋地域の市場魅力分析(技術タイプ別

- 図 76:南アジアおよび太平洋地域の市場価値シェアおよび BPS 分析(原産地タイプ別、2025 年および 2035 年

- 図 77:南アジアおよび太平洋地域の市場前年比成長率比較(原産地タイプ別、2025 年~2035 年

- 図 78:南アジアおよび太平洋地域の市場魅力分析(原産地別

- 図 79:南アジアおよび太平洋地域の市場価値シェアおよび BPS 分析(用途別、2025 年および 2035 年

- 図 80:南アジアおよび太平洋地域の市場前年比成長率比較(用途別、2025 年~2035 年

- 図 81:南アジアおよび太平洋地域の市場魅力分析(用途別

- 図 82:2025 年および 2035 年の中東およびアフリカ市場における国別市場価値シェアおよび BPS 分析

- 図 83:2025 年および 2035 年の中東およびアフリカ市場における技術タイプ別市場価値シェアおよび BPS 分析

- 図 84:2025 年から 2035 年の中東およびアフリカ市場における技術タイプ別前年比成長率比較

- 図 85:中東およびアフリカ市場の魅力度分析(技術タイプ別

- 図 86:中東およびアフリカ市場価値シェアおよび BPS 分析(原産地タイプ別、2025 年および 2035 年

- 図 87:中東およびアフリカ市場の前年比成長率比較(原産地タイプ別、2025 年~2035 年

- 図 88:中東およびアフリカの市場魅力分析(原産地別

- 図 89:中東およびアフリカの市場価値シェアおよび BPS 分析(用途別、2025 年および 2035 年

- 図 90:中東およびアフリカの市場前年比成長率比較(用途別、2025 年~2035 年

- 図 91:用途別中東およびアフリカ市場の魅力度分析

- 図 92:世界市場 – 階層構造分析

- 図 93:世界市場 – 企業シェア分析