❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

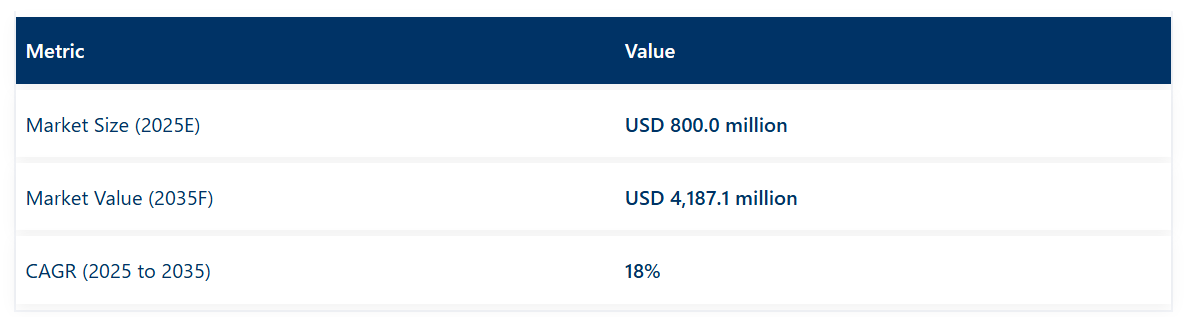

培養肉市場は、2025年に8億米ドルに達し、2035年までに41億8710万米ドルまで成長し、18%の年平均成長率(CAGR)で推移すると予測されています。

肉の種類別セグメントでは家禽肉が48%のシェアで主導し、用途別セグメントでは外食産業が52%を占めると見込まれます。

培養肉市場は、動物福祉や倫理的なタンパク源調達に対する消費者の関心の高まりに牽引されており、これが実験室で培養された代替品への需要増加につながっています。バイオリアクター設計や細胞培養培地の配合における技術的進歩も、生産コストの削減と拡張性の向上に活用されており、これにより市場のより広範な普及が支えられています。

商業規模の施設には多額の設備投資が必要であり、従来型肉とのコスト面での均衡が依然として達成されていないことから、市場拡大の足かせとなっています。さらに、地域間で統一された規制枠組みが存在しないため、承認が遅延し、市場参入のタイミングにばらつきが生じております。

フードテック系スタートアップと既存の食肉生産業者との戦略的提携は、商業化の加速と既存流通網の活用に向けた重要な機会を提供しております。一方、ペットフード分野はプレミアム成長分野として注目されており、低アレルギー性の培養タンパク質がニッチな食事ニーズを満たす位置づけとなっております。

企業は知的財産の確保と生産能力の拡大を図るため、合併・買収による業界再編が主要なトレンドとして浮上しています。シンガポールなどの市場における早期の規制承認

主要投資セグメント別培養肉市場分析

家禽肉が肉の種類別セグメントで48%の市場シェアをリード

培養家禽肉は、培養肉産業において最も費用対効果が高く、拡張性のあるカテゴリーとして認知されています。その優位性は技術的効率性と消費者の高い受容性の両方に起因しています。鶏サテライト細胞由来の細胞株最適化への投資が進み、培地消費量の削減と培養期間短縮のための生産プロトコルが洗練されてきました。一方、ナゲットやストリップなどの家禽製品形態がパイロット発売の主要対象となっており、生産者は本格的な展開前に食感と風味の検証が可能となっています。

主な特徴は以下の通りです:

- 鳥類筋細胞株の増殖速度は牛細胞に比べて最大20%高速であり、バイオリアクターの滞留時間を短縮します。

- 家禽用無血清培地は1,000リットル超のバッチ規模に拡大され、原料コストを15%削減しました。

- 試験製品は200以上のファストフード店で提供され、60%を超えるリピート購入率を達成しています。

- 鶏肉細胞の接着に最適化された足場材料により繊維配列が改善され、消費者味覚テストで5段階中4以上の食感を獲得。

- 鶏肉部位の規制申請書類を5市場に提出済みで、うち2市場では限定商業販売の認可を取得済み。

- 委託加工業者との提携により受託製造が可能となり、スタートアップ企業は多額の先行投資なしで生産能力を拡大可能。

外食産業が応用分野の52%を占め主導

培養肉投資の主要チャネルとして外食産業が台頭しております。高級レストランから全国展開のQSRチェーンまで、ラボで培養されたタンパク質をメニューに導入する提携が結ばれております。これらの協業は、実店舗の厨房環境下での製品性能検証と、消費者体験促進に必要なメディア露出創出を目的として構築されております。複数形態でのスケールアップパラメータ試験を実施し、バイオリアクターのバッチサイズや後工程処理要件の最適化に活用されております。

主な取り組みは以下の通りです:

- 培養肉を使用した300品以上のパイロットメニューが3大陸の高級レストランで提供され、主要料理誌で報道されました。

- 共同開発メニューが150のファストフード店で展開され、ロイヤルティプログラム会員の平均試食率は18%を達成しました。

- シェフとの反復的なフィードバックを通じて、ひき肉および塊肉用途の食感プロファイルを改良しました。

- 共同マーケティングキャンペーンではソーシャルメディアインフルエンサーを活用し、消費者の躊躇を軽減。ブランド検索クエリが40%増加しました。

- レストランのサプライチェーンは冷蔵培養肉に対応するよう調整され、コールドチェーン損失は2%以下に抑えられています。

- 5つの主要フードサービス流通業者との共同研究開発契約を締結し、バッチ生産とジャストインタイム配送モデルの連携を実現しました。

課題と機会

課題

高い生産コストと規制上の障壁

培養肉市場では、特に細胞培養培地、バイオリアクターの拡張性、成長因子の最適化における生産コストが極めて高くなっています。一般市場での普及を図るため、従来肉とのコスト競争力を達成することが依然として課題です。

また、複数の国における規制上の障壁が、培養肉製品の商業的承認を遅らせています。包括的な安全性評価、消費者啓発活動、明確な表示規定の必要性から、市場参入スケジュールは依然として明確な機会目標となっています。もう一つの重要な課題は、需要を満たすのに十分な規模で生産施設を拡張しつつ、食品安全性と品質基準を維持することです。

機会

AI駆動型バイオプロセシング、ハイブリッド製品、機能性栄養素

課題があるにもかかわらず、培養肉市場には大きな成長機会が存在します。例えば、人工知能(AI)によって駆動される新たなバイオプロセシングモデルは、細胞の成長や栄養素吸収率、足場(スキャフォールド)設計の最適化を容易にし、同時にスケーラビリティを向上させます。

培養肉が従来型牛肉の半額で提供可能となる時代において、肉と植物のハイブリッド製品が普及する中、単に「細胞ベースの肉」と呼ばれるようになりました。さらに、オメガ3脂肪酸、ビタミン、高品質タンパク質強化といった機能性栄養素を添加することで、細胞培養肉生産は現代の代替タンパク質を求める健康志向文化に歩調を合わせています。

ブロックチェーンベースのトレーサビリティソリューションを統合することで、サプライチェーンの透明性を実現できます。これにより、食品偽装の防止と細胞培養肉製品に対する消費者の信頼性向上も同時に図られます。代替タンパク質のさらなる成長を促進しようとする政府・非政府機関からの資金提供や、持続可能な開発への取り組みに対して食品供給産業のリーダー企業に提供される新たなインセンティブにより、先進国市場と新興経済圏の両方で市場の拡大が予測されています。

主要国別培養肉市場分析

主要市場の中では、米国が成長を牽引すると予測されており、FDAおよびUSDAの承認とベンチャーキャピタルの強力な支援により、13.5%のCAGRが見込まれます。英国では、政府補助金と大学発スタートアップとの連携による足場・培地技術の改良が支えとなり、12.7%のCAGRが期待されます。

フランスとドイツは、EU資金によるバイオリアクターのスケールアッププロジェクトと、細胞農業分野における強力な官民研究コンソーシアムにより、いずれも約13.0%の成長が見込まれます。日本の市場は、農林水産省の補助金と精密発酵技術を活用したパートナーシップにより、新たな規制枠組み下での水産物・家禽製品の展開が加速し、13.2%の成長が予測されます。

国別見通し

米国培養肉市場成長の概要

米国培養肉市場は、早期の規制承認と食品技術革新への強力な投資を背景に、2025年から2035年にかけて年平均成長率(CAGR)13.5%で拡大すると予測されています。培養鶏肉および牛肉製品は、ファストフード店や専門食料品店で試験導入されており、これにより消費者が細胞由来タンパク質に親しむ機会が増えています。バイオテクノロジー企業と主要食肉生産者との提携が結ばれ、既存のサプライチェーンを活用し生産規模の拡大を図っています。

- FDAおよび米国農務省による培養鶏肉部位の承認により、資本投入のリスクが軽減されました。

- QSRチェーンとの共同開発契約により、製品の試験導入と改良が加速しています。

- バイオリアクターおよび培地メーカーへのベンチャーキャピタル資金調達は堅調に推移しています。

英国培養肉販売分析

英国の培養肉販売は、代替タンパク質研究への政府助成金と大学・スタートアップ間の積極的な連携を背景に、予測期間中に年平均成長率12.7%で拡大する見込みです。ロンドン飲食店での試験的導入や外食産業向けトライアルを通じて消費者受容性を測定する一方、DEFRA(英国環境・食糧・農村地域省)は培養肉表示に関するガイドライン案を公表しました。

- イノベートUKは鳥類・牛細胞株のスケールアップ研究に資金提供を実施。

- 大学発ベンチャー企業は、足場技術と無血清培地技術の商業化を進めています。

- DEFRAの新規食品に関する白書は、市場参入に向けた今後の手順を明確化しました。

フランス培養肉産業分析

フランスでは、官民共同研究パートナーシップとEU支援のイノベーションプログラムを原動力に、2025年から2035年にかけて13.0%のCAGRが見込まれています。既存の食肉加工企業は細胞農業ベンチャーへの共同投資を開始し、培養鶏肉パテおよびビーフタルタルの試験生産が管理された環境下で実施されました。

- EUホライズン基金はマルセイユにおける拡張可能なバイオリアクタープロジェクトに配分されました。

- 主要シャルキュトリーメーカーは食感最適化研究への資金提供を行っています。

- ANSES(フランス国立食品安全・環境・労働衛生研究所)は細胞由来食肉原料の安全性プロトコルを評価中です。

ドイツにおける培養肉需要と動向

ドイツの培養肉市場は、同国の強固なバイオテクノロジー基盤と増加するフードテックインキュベーターに支えられ、2025年から2035年にかけて年平均成長率13.0%で拡大すると予測されています。ドイツ・フライシュテックコンソーシアムは培地コスト削減で協働し、フラウンホーファー機関は赤身肉代替品向け足場開発を先導しています。

- 連邦政府の助成金により、培養豚肉ソーセージのパイロット規模生産が実施されています。

- フラウンホーファーのバイオプロセッシング部門は、無血清培地に関するベストプラクティスプロトコルを公表しました。

- 産業コンソーシアムは、細胞ベース製品の安全性試験の標準化を進めています。

日本の培養肉市場成長の概要

日本の培養肉市場は、政府の研究開発補助金と既存食品大手企業・スタートアップ双方の強い関心により、2025年から2035年にかけて年平均成長率13.2%で拡大すると予測されています。農林水産省との連携により精密発酵技術とAIを活用した細胞増殖最適化技術が開発され、培養魚製品のパイロット出荷が開始されました。

- 農林水産省は水産物と陸上肉の両分野を対象とした助成プログラムを開始しました。

- バイオテクノロジーと食品の合弁事業は、高級レストラン向け食感・風味プロファイルの改良を進めています。

- 厚生労働省との規制ロードマップ協議が進行中であり、細胞培養肉基準の定義が図られています。

主要プレイヤーによる培養肉市場分析

培養肉市場は二層構造が特徴であり、資金力のある少数の先駆企業と、より広範な新興専門企業群が共存しています。ティア1企業は、早期の規制承認取得、多額のベンチャーキャピタルの調達、既存の肉生産業者との提携確立といった能力によって定義されています。

Eat Just, Inc.、Upside Foods、Mosa Meat、Aleph Farms、Believer Meatsといった企業は、大規模バイオリアクター試験と独自の無血清培地技術を活用し、生産コストの削減と安全プロトコルの検証を推進しています。

一方、Shiok Meats、BlueNalu、Meatable、Wildtype、SuperMeatなどのティア2企業は、水産物代替品、豚肉代替品、ペットフード配合などニッチな用途に注力し、専門的な市場ポジションの確立を図っています。

市場構造は依然として高度に分断されており、細胞培養のスケールアップ需要に対応するため、受託開発製造機関(CDMO)が台頭しています。足場材料や成長因子に関する知的財産権は競争上の優位性を確立する上で中核的役割を果たしており、特許ポートフォリオの積極的な拡充が進められています。

商業化を加速させるため、QSRチェーンとの合弁事業、医薬品グレード培地サプライヤーとの共同開発契約、補完的技術プラットフォームを対象としたM&A活動などの戦略的施策が推進されています。今後は、プロセス技術、流通ネットワーク、規制関連資料を統合し、より広範な市場展開を図るべく、業界再編が進むと予想されます。

培養肉市場調査レポートにおける主要セグメント

肉の種類別:

- 鶏肉

- 豚肉

- 牛肉

- 魚介類

- その他

用途別:

- 外食産業

- ペットフード産業

- その他

地域別:

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 産業紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済的要因、市場ダイナミクス、最近の産業動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 肉の種類

- 用途

- 地域

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(肉の種類)

- 鶏肉

- 豚肉

- 牛肉

- 魚介類

- その他

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、用途別

- 外食産業

- ペットフード産業

- その他

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、地域別

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

- 北米における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- ラテンアメリカにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における肉の種類および用途別の2025年から2035年までの販売予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

- Aleph Farms

- Avant Meats Company Limited

- Biftek INC

- Mosa Meat

- BlueNalu, Inc.

- BioFood Systems Ltd

- WildType

- New Age Eats

- Shiok Meats Pte Ltd

- SuperMeat