❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

極低温ポンプ市場規模とシェア予測見通し 2025年から2035年

世界の極低温ポンプ市場は、2025年に12億3410万米ドルと推定され、2035年までに40億3420万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.7%を記録する見込みです。市場拡大は、クリーンエネルギー分野における極低温インフラの導入増加、特に液化天然ガス(LNG)流通、水素燃料システム、産業用ガス処理分野で牽引されている。

戦略的買収は主要ポンプメーカーにおける製品ポートフォリオの多様化を支えている。2024年7月、フローサーブ社はクリーンエネルギー製品ライン強化のため、ネクストジェン・クライオ社からLNGポンプ技術を買収すると発表した。プレスリリースによれば、買収した極低温ポンプ資産は、同社の3D戦略(多様化、脱炭素化、デジタル化)に基づく既存製品群を補完し、世界の脱炭素化イニシアチブへのより強力な参加を可能にすることを目的としている。

ドーバー・コーポレーションも2024年、新たなポンプ技術をポンプ&プロセスソリューション部門に統合し、極低温市場への関与を強化した。同セグメントは現在、LNGターミナル、水素燃料供給ネットワーク、低温ガス移送システム向けに重要コンポーネントを供給している。これらの追加製品は超低温環境での性能を考慮して設計され、LNGや液体水素などの極低温流体の安全かつ効率的な取り扱いを可能にしている。

航空宇宙・防衛分野では、グラハム社が2024年に、極低温ポンプとターボ機械が海軍推進システムおよび発射台燃料供給作業向けに選定されたことを公表した。これらのシステムは宇宙計画や高性能海洋プラットフォームにおける液体水素・酸素移送を目的に開発され、戦略的政府プログラムの需要増からグラハム社が恩恵を受ける基盤を築いた。

アジア太平洋・ヨーロッパ・北米における採用は、LNG輸入インフラや浮体式貯蔵再ガス化設備(FSRU)によって加速。韓国・ドイツ・インドなどの国々は、パイプラインガスへの依存度低減とターミナル柔軟性強化のため、極低温ポンプシステムの調達規模を拡大している。

OEM各社が導入した技術革新には、断熱性の向上、統合型可変周波数駆動装置(VFD)、ポンプ耐久性向上とエネルギー損失低減のためのステンレス鋼製封入ハウジングが含まれる。これらの改良によりポンプ寿命が延長され、業界改修プロジェクトにおける長期的な交換需要の刺激が期待される。モビリティと製造分野における水素統合加速を求める規制圧力も、エネルギー・化学・運輸セクター全体での極低温ポンプシステムへの資本投資をさらに後押ししている。

主要投資セグメント別極低温ポンプ市場分析

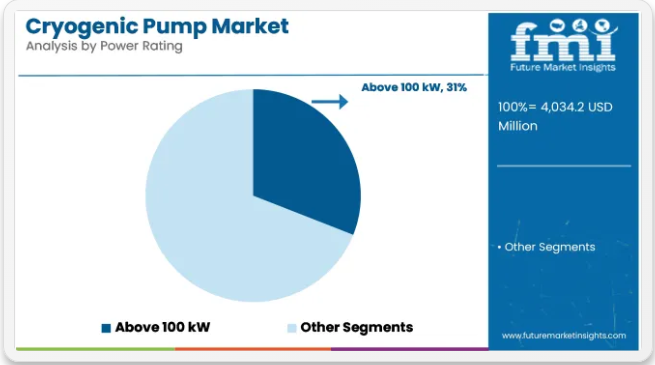

100kW超の極低温ポンプが大規模ガス移送・液化事業で普及

2025年時点で100kW超の極低温ポンプは世界市場シェアの31%を占め、2035年まで年平均成長率(CAGR)13.0%で拡大が見込まれる。これらの高出力システムは、超低温での連続移送を必要とする大規模液化天然ガス(LNG)ターミナル、水素充填ステーション、工業用ガスプラントにおいて不可欠であった。

2025年には、エネルギー・冶金分野双方において、液体酸素、窒素、アルゴン、液化ガスを扱う高圧・高流量極低温用途向けに100kW超ポンプが導入された。OEMメーカーは、ポンプヘッドの最適化、極低温シール信頼性、モーター断熱性の向上に注力し、長時間の連続運転サイクルを支えた。

需要はさらに、LNGインフラ、グリーン水素生産、空気分離装置への世界の投資によって支えられた。これらのポンプは、スケーラブルな極低温移送能力を必要とする製油所や大規模産業複合施設におけるモジュラー式スキッドユニットにも組み込まれた。

エネルギー・電力セクターがLNG・水素インフラ拡大で大規模導入を牽引

2025年時点でエネルギー・電力セグメントはエンドユーザー別クライオポンプ市場シェアの34%を占め、2035年まで年平均成長率13.2%で拡大すると予測される。用途にはLNG再ガス化、水素液化・流通、ガスタービン・バックアップエネルギーシステム向けクライオ燃料供給が含まれる。

2025年、世界のエネルギー市場がクリーン燃料に移行したに伴い、極低温ポンプは浮体式貯蔵装置(FSU)、LNG推進船、水素燃料ステーションで広く採用された。米国、カタール、韓国、EUにおけるプロジェクト開発が長期的な極低温設備調達を支えた。

政府と民間開発業者は脱炭素化目標に沿ったインフラ拡張を重視し、低温エネルギー処理と液化燃料輸送向けのポンプ需要を強化。サプライヤーはエネルギー重要環境での24時間稼働に対応した先進制御システム搭載の高効率極低温ポンプスキッドを導入。

異なる最終用途セグメントにおけるトレンド分析と調達基準

医療分野、エネルギー、産業用途における液化ガス需要の増加に伴い、業界は着実に成長している。産業ガスメーカーとポンプメーカーは、システム効率と規制要件に直接影響するため、流量、信頼性、規制適合性を大きく重視する。

メーカーはまた、最大限の性能と持続可能性目標を達成するため、革新性とエネルギー効率を重視している。一方、流通業者はサプライチェーン支援と競争力ある価格設定のため、費用対効果と製品の入手可能性を重視する。

医療用酸素供給用途、LNG取り扱い用途、航空宇宙用途などのエンドユーザーは、稼働時間と総所有コストを決定する要素であるため、エネルギー効率、性能、低メンテナンス性を重視する。上流工程における規制順守は通常対応済みのため、エンドユーザーにとっての懸念事項とはなりづらい。

特にアジア太平洋地域やGCC(湾岸協力理事会)地域で業界が拡大する中、長期的な成功を収めるためには、製品革新と進化するステークホルダーの要求(すなわち、エネルギー効率に優れたインテリジェントなポンプ技術)を結びつけることが不可欠である。

極低温ポンプ市場のリスク評価

世界の極低温ポンプ市場は大幅な成長過程にあります。この拡大は、エネルギー・電力、化学、冶金、石油・ガス、電子機器など様々な産業における液化ガス需要の増加によって牽引されています。こうした楽観的な見通しにもかかわらず、業界の進路に影響を与える可能性のあるリスクがいくつか存在します。

その一つが原材料価格の変動性である。これらのポンプは極低温に耐える特殊材料を必要とする。こうした商品価格の変動は生産コストと利益率に影響を与え、消費者価格の上昇や需要減退を招きかねない。技術進歩に伴う課題と革新の必要性もここに存在する。業界がより高性能で効率的なポンプを求める中、企業は競争力を維持するため研究開発への投資を迫られている。

技術革新に遅れを取ると、競争で後れを取り業界シェアを失う可能性があります。サプライチェーンの混乱もリスクです。ポンプの生産には、供給業者と生産者が複雑に絡み合ったネットワークが関わっています。地政学的緊張、パンデミック、自然災害などが遅延やコスト増を引き起こし、生産遅延やコスト上昇につながり、最終顧客への製品納期に影響を及ぼす可能性があります。

環境基準と安全基準は厳格化しています。こうした基準への適合を維持するには、製造プロセスの継続的な監視と調整が必要である。適合できない場合、法的制裁、評判の低下、経済的損失につながる可能性がある。

しかし、リスクを軽減するためには、極低温ポンプ市場の企業は、サプライチェーンの多様化、技術革新への投資拡大、厳格な環境・安全基準の遵守に取り組むべきである。これらの課題に積極的に取り組むことで、企業は世界の業界における成長過程を活用する上でより有利な立場に立つことができる。

国別分析

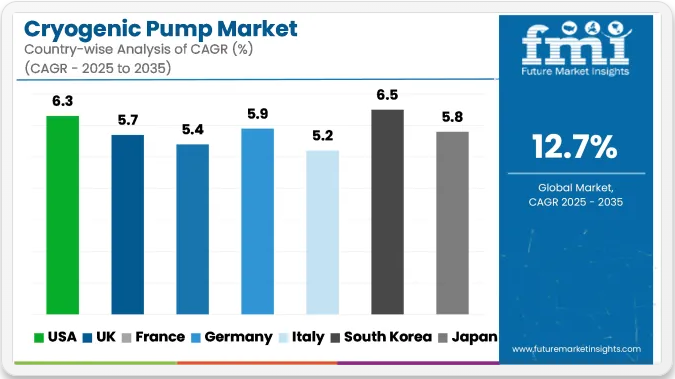

米国

米国業界は、産業用ガス使用量の高成長と液化天然ガス(LNG)インフラへの重点強化を背景に、2025年から2035年にかけて年平均成長率(CAGR)6.3%を達成する見込みである。航空宇宙、冶金、医療用途における効率的な極低温移送・貯蔵用途の需要増加が、業界成長を大幅に促進すると予想される。クリーンエネルギーや宇宙探査を後押しする政府政策も、業界成長過程にさらなる勢いを加えている。

Cryomech Inc.、Nikkiso Cryogenic Industries、Flowserve Corporationなどが主要な業界リーダーである。同地域の高度に発達した技術インフラと極低温工学における継続的なイノベーションは、新興企業と既存企業にとって肥沃な事業環境を創出している。米国ではさらに、極低温技術が水素生産への統合が進んでおり、新エネルギー移行経済における主要な推進力となっている。

英国

英国の極低温ポンプ市場は、2025年から2035年の期間に年平均成長率(CAGR)5.7%で拡大すると予測されている。国家ネットゼロ戦略における液化水素システムへの投資拡大が、エネルギーおよび業界に新たな機会を創出している。航空宇宙分野の研究開発における製品用途の拡大やLNG輸入能力の増強も業界成長を牽引している。

BOC社やエドワーズ社などの先駆企業は、国内・地域需要の増大に対応するため製造・イノベーション基盤を構築中だ。欧州エネルギー回廊における戦略的立地と脱炭素化技術への注目が、極低温インフラへの定期的な資本投資を促進すると見込まれる。再生可能ガスシステムやコールドチェーン物流との統合も、英国におけるシステム用途の拡大に寄与している。

フランス

フランスの極低温ポンプ市場は、水素インフラやLNGターミナル開発に向けた政府主導の取り組みによる強力な支援を背景に、予測期間中に年平均成長率(CAGR)5.4%で成長すると見込まれる。持続可能性への重視の高まりと、先端製造技術への多額の投資が相まって、極低温流体処理システムの需要を牽引している。

エア・リキードやクリオスターSASといった主要エンジニアリング企業の存在がフランスの業界動向を牽引しており、これらは世界的な輸出と国内プロジェクトの創出に深く関与している。航空宇宙および原子力セクターが極低温ポンプ技術の主要消費分野であり、業界の技術成熟度を高めている。さらに、フランスが欧州のグリーンエネルギー政策を積極的に取り入れることで、今後10年間にわたり安定した業界の勢いが維持されると予想される。

ドイツ

ドイツの極低温ポンプ市場は、同国の高エネルギー転換重視と水素モビリティを原動力に、2025年から2035年にかけて年平均成長率(CAGR)5.9%を達成すると予測される。ヨーロッパ有数の産業拠点であるドイツの先進的なエンジニアリングエコシステムは、化学処理、エネルギー、輸送業界における極低温システムの広範な採用に対する普遍的な需要を生み出している。

リンデ社やヴィット・ガセテクニク社などの主要業界企業は、ポンプ技術の効率性と性能向上を推進するため、研究開発能力の拡大を進めている。研究機関と民間メーカー間の連携強化により、技術革新と技術移転が促進され、今後の成長がさらに加速される見込みだ。低排出エネルギー施設に向けたドイツの規制イニシアチブは、持続的な業界成長において重要な役割を果たすだろう。

イタリア

イタリアの極低温ポンプ市場は2025年から2035年にかけて年平均成長率(CAGR)5.2%が見込まれる。LNG輸入インフラの拡充と、食品貯蔵・医薬品サプライチェーンにおける極低温システムの用途拡大が成長の主要因である。石油化学およびクリーンエネルギー分野での活動増加により、産業ガスセグメントが勢いを増している。

主要企業にはCryoDiffusionとSIAD MacchineImpianti S.p.A.が挙げられ、輸出志向戦略とカスタマイズ型エンジニアリングソリューションにより地位を固めている。欧州のクリーンエネルギー計画(特に代替燃料輸送システム関連)への参加も業界に恩恵をもたらす。小型・高効率ポンプシステムへの需要は主要サプライヤーの製品開発戦略に影響を与える見込み。

韓国

韓国の業界は2025年から2035年にかけて年平均成長率(CAGR)6.5%で成長すると予測される。急速な工業化と積極的な水素経済政策が業界成長を牽引している。液体水素の極低温貯蔵・輸送インフラへの投資が、高性能ポンプシステムに対する堅調な需要を生み出している。

斗山(Doosan)や現代ロテム(Hyundai Rotem)などの企業は、ポンプ技術を国家クリーンエネルギー計画に統合する分野で主導的役割を担っている。韓国が造船および極低温タンカー製造で世界をリードしていることも、国内需要をさらに押し上げている。国際的な技術プロバイダーとの戦略的提携も、高速な技術吸収を促進し、韓国を極低温システム分野において東アジアで最もダイナミックな市場の一つへと変貌させている。

日本

日本の業界は2025年から2035年にかけて年平均成長率(CAGR)5.8%で拡大する見込み。水素エネルギー確立に向けた政府の強力な後押しと、半導体産業や医療ガス分野からの大きな需要が着実な成長を促進している。電子機器製造や液化燃料輸送を含む多くの業界で極低温システムの採用が増加中。

岩谷産業や荏原製作所などの主要企業は、進化する産業ニーズに対応するため生産能力と製品ラインの拡充を進めている。クリーン技術導入への注力と輸出主導型経済政策が製品の需要環境を支えている。自動化技術と材料科学への継続的投資が、業界の技術能力をさらに推進すると見込まれる。

中国

中国の極低温ポンプ市場は、2025年から2035年にかけて年平均成長率(CAGR)7.1%で拡大すると予測される。急速な産業インフラの成長に加え、LNG、水素、空気分離装置への多額の投資が、広範な業界機会を促進している。同国のエネルギー多様化と鉄鋼・化学業界の成長が、製品の需要をさらに押し上げている。

CIMC Enricや成都銭江低温設備有限公司などの中国メーカーは、規模・コスト優位性・海外提携を通じた競争力強化を図っている。LNG燃料輸送や大容量貯蔵システムへの政府支援策がインフラ整備を継続的に推進。国際輸出サプライチェーンの最前線に位置する同国は、低温技術の世界主要供給源としての地位を確立している。

オーストラリア

オーストラリアの極低温ポンプ業界は、予測期間中に年平均成長率(CAGR)5.1%で成長すると見込まれる。LNG輸出の拡大と水素エネルギープロジェクトの進展が業界成長の主要な推進力である。鉱業活動や地域エネルギー輸送ネットワークにおける極低温技術の用途拡大も需要を後押ししている。

サントス社やクリーンヒート社などの業界リーダーは、オーストラリアエネルギー産業の未来に向けた極低温用途の革新を推進している。世界的なLNG輸出国としての役割と急成長するアジア市場への近接性は、同国の戦略的重要性を高めている。政府のエネルギー多様化プログラムやグリーン水素のパイロットプロジェクトも、先進的な極低温設備の需要を牽引している。

ニュージーランド

ニュージーランドの極低温ポンプ市場は、2025年から2035年にかけて年平均成長率(CAGR)4.8%が見込まれる。業界規模は比較的小さいものの、再生可能エネルギー、持続可能な農業、コールドチェーン物流への注目の高まりが、極低温ソリューションに対するニッチな需要を生み出している。水素のパイロット導入と実現可能性調査が新たな投資を生み出し始めている。

海外サプライヤーの支援を受けた現地エンジニアリング企業は、産業・科学用途向け極低温プラントの設置においてますます重要な役割を担っている。ニュージーランドのカーボンニュートラル達成に向けた取り組みや、新たなクリーンエネルギー開発は、小幅ながら着実な業界発展を支えると見込まれる。医療用・食品グレードガス供給チェーンでの利用は、応用範囲拡大の新たな道を開く。

競争環境

極低温ポンプ市場は、戦略的提携による技術開発と、LNG・液体酸素・窒素・水素などの液化ガス処理における専門化が特徴である。ACD Cryo AG、Cryostar SAS、住友重機械工業株式会社などの主要企業が、産業ガス処理・航空宇宙・エネルギー用途向け高性能製品で業界の大半を占める。こうした企業は、重要用途における高い信頼性を確保しつつエネルギー消費削減を目指す高効率ポンプ設計を推進している。

垂直統合とサプライチェーン最適化は主要プレイヤーの重要戦略と位置付けられている。フローサーブ社と日機装クライオ社は、極低温ポンプ用途における独自技術力の開発と、同分野の技術基盤拡大を目的としたニッチ企業の買収により、業界での地位をさらに固めている。一方、荏原製作所とブルックスオートメーション社は、半導体や医療用途など極低温を必要とする分野向けに精密工学戦略を確立し、真空・極低温ソリューションに注力している。

水素・LNGインフラ開発への動きが競争を激化させている。ファイブス社やPHPKテクノロジーズ社などは、クリーンエネルギー需要の急増と水素輸送に対応するため、次世代水素対応製品への投資を進めている。クライオキップ・オーストラリアは、業界主導の仕様に合わせた特注システムを提供する、カスタマイズ型極低温ソリューションのニッチ業界に自社を位置づけている。

多様化が進むこの業界は競争が激しく、既存企業と新規参入企業による自動化、IoT対応モニタリング、長寿命化といった製品差別化が図られている。宇宙探査、医療用極低温技術、エネルギー輸送分野における戦略的提携や政府主導プロジェクトが、将来の業界を形作る可能性が高い。

主要企業洞察

ACD Cryo AG (15-20%)

高性能極低温ポンプシステムのリーダー。水素・LNG用途に特化し、エネルギー効率を重視。

Cryostar SAS (12-18%)

航空宇宙・産業ガス貯蔵向けに自動監視システムを統合した先端極低温ポンプソリューションを開発。

Sumitomo Heavy Industries Ltd.(10-15%)

半導体製造や医療で精密極低温ポンプを供給し、超低温安定性を確保することで知られる。

Flowserve Corporation (8-12%)

産業ガス用途向けにIoTと予測分析を活用したスマート極低温ポンプソリューションに注力。

Brooks Automation Inc. (6-10%)

真空・極低温ソリューションを専門とし、高精度技術で宇宙・医療・半導体分野に対応。

その他の主要企業

- Ebara Corporation

- Nikkiso Cryo Ltd.

- PHPK Technologies Inc.

- Fives S.A

- Cryoquip Australia

主要業界プレイヤー

- ACD Cryo AG

- Cryostar SAS

- Sumitomo Heavy Industries Ltd.

- Flowserve Corporation

- Brooks Automation Inc.

- Ebara Corporation

- Nikkiso Cryo Ltd.

- PHPK Technologies Inc.

- Fives S.A

- Cryoquip Australia

セグメンテーション

極低温流体別:

- 液化天然ガス(LNG)

- 液体窒素(LN2)

- 液体酸素(LOX)

- 液体水素(LH2)

- 液体アルゴン、ヘリウム及びその他

エンドユーザー別:

- エネルギー・電力

- 医療

- 冶金

- 化学・石油化学

- 食品・飲料

- 電子・半導体

- 倉庫・冷蔵貯蔵

- その他業界

ポンプタイプ別:

- 遠心式

- 容積式

出力別:

- 5kW以下

- 5~25kW

- 25~100kW

- 100kW超

地域別:

- 北米

- 中南米

- 東欧

- 西欧

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

- 2020年から2024年までの世界分析および2025年から2035年までの予測

- 2020年から2024年までの世界分析および2025年から2035年までの予測(極低温流体別)

- 液化天然ガス(LNG)

- 液体窒素(LN2)

- 液体酸素(LOX)

- 液体水素(LH2)

- 液体アルゴン、ヘリウム及びその他

- 世界分析 2020年から2024年、および予測 2025年から2035年

- エネルギー・電力

- 医療

- 冶金

- 化学・石油化学

- 食品・飲料

- 電子・半導体

- 倉庫・冷蔵倉庫

- その他業界

- 2020年から2024年までの世界分析および2025年から2035年までの予測、ポンプタイプ別

- 遠心式

- 容積式

- 2020年から2024年までの世界分析および2025年から2035年までの予測、定格出力別

- 5kW以下

- 5~25 kW

- 25~100 kW

- 100 kW超

- 地域別世界分析 2020~2024年および予測 2025~2035年

- 北米

- 中南米

- 東ヨーロッパ

- 西ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

- 北米分析 2020年から2024年および予測 2025年から2035年、国別

- 中南米分析 2020年から2024年および予測 2025年から2035年、国別

- 西ヨーロッパ分析 2020年から2024年および予測 2025年から2035年、国別

- 東ヨーロッパ分析 2020年から2024年および予測 2025年から2035年、国別

- 南アジアおよび太平洋分析 2020年から2024年および予測 2025年から2035年、国別

- 東アジア分析 2020年から2024年および予測 2025年から2035年、国別

- 中東・アフリカ地域分析 2020年~2024年および予測 2025年~2035年(国別)

- 主要国分析

- 市場構造分析

- 競争分析

-

- ACD Cryo AG

- Cryostar SAS

- Sumitomo Heavy Industries Ltd.

- Flowserve Corporation

- Brooks Automation Inc.

- Ebara Corporation

- Nikkiso Cryo Ltd.

- PHPK Technologies Inc.

- Fives S.A

- Cryoquip Australia

-

- 前提条件と使用略語

- 調査方法論

表一覧

表1:地域別世界市場規模(百万米ドル)予測、2018年~2033年

表2:地域別世界出荷数量(台)予測、2018年~2033年

表3:ポンプ機能別世界市場規模(百万米ドル)予測(2018年~2033年)

表4:ポンプ機能別世界出荷数量(台)予測(2018年~2033年)

表5:種類別世界市場規模(百万米ドル)予測(2018年~2033年)

表6:種類別世界数量(台)予測、2018年から2033年

表7:用途ガス別世界価値(百万米ドル)予測、2018年から2033年

表8:用途ガス別世界数量(台)予測、2018年から2033年

表9:エンドユーザー業界別世界市場規模(百万米ドル)予測、2018年から2033年

表10:エンドユーザー業界別世界数量(台)予測、2018年から2033年

表11:北米国別価値(百万米ドル)予測、2018年から2033年

表12:北米国別数量(台)予測、2018年から2033年

表13:北米におけるポンプ機能別価値予測(百万米ドル)、2018年から2033年

表14:北米におけるポンプ機能別数量予測(単位)、2018年から2033年

表15:北米における種類別価値予測(百万米ドル)、2018年から2033年

表16:北米における種類別数量予測(2018年~2033年)

表17:北米における用途ガス別価値予測(百万米ドル)(2018年~2033年)

表18:北米 用途別ガス量予測(2018年~2033年)

表19:北米 エンドユーザー業界別市場規模予測(2018年~2033年)

表20:北米 エンドユーザー業界別数量予測(2018年~2033年)

表21:中南米 国別価値予測(百万米ドル、2018年~2033年)

表22:中南米 国別数量予測(2018年~2033年)

表23:中南米におけるポンプ機能別価値(百万米ドル)予測、2018年から2033年

表24:中南米におけるポンプ機能別数量(単位)予測、2018年から2033年

表25:中南米における種類別価値(百万米ドル)予測、2018年から2033年

表26:中南米における種類別数量予測(2018年~2033年)

表27:中南米における用途ガス別価値予測(百万米ドル)(2018年~2033年)

表28:中南米における用途ガス別数量予測(2018年~2033年)

表29:中南米 価値(百万米ドル) エンドユーザー業界別予測、2018年から2033年

表30:中南米 数量(単位) エンドユーザー業界別予測、2018年から2033年

表31:西ヨーロッパ 価値(百万米ドル) 国別予測、2018年から2033年

表32:西ヨーロッパ国別数量予測(2018年~2033年)

表33:西ヨーロッパポンプ機能別価値予測(百万米ドル)(2018年~2033年)

表34:西ヨーロッパポンプ機能別数量予測(2018年~2033年)

表35:西ヨーロッパの価値(百万米ドル)予測(種類別、2018年から2033年)

表36:西ヨーロッパの数量 (台) 種類別予測、2018年から2033年

表37:西ヨーロッパ 価値(百万米ドル) 用途ガス別予測、2018年から2033年

表38:西ヨーロッパ 数量(台) 用途ガス別予測、2018年から2033年

表39:西ヨーロッパ 価値(百万米ドル) エンドユーザー業界別予測、2018年から2033年

表40:西ヨーロッパ 数量(単位) エンドユーザー業界別予測、2018年から2033年

表41:東ヨーロッパ 価値(百万米ドル) 国別予測、2018年から2033年

表42:東ヨーロッパ 数量(単位) 国別予測、2018年から2033年

表43:東ヨーロッパ 価値(百万米ドル) ポンプ機能別予測、2018年から2033年

表44:東ヨーロッパ 数量(単位) ポンプ機能別予測、2018年から2033年

表 45:東ヨーロッパの価値(百万米ドル)予測、種類別、2018 年から 2033 年

表 46:東ヨーロッパの数量 (台数) 種類別予測、2018年から2033年

表47:東欧 価値(百万米ドル)用途ガス別予測、2018年から2033年

表48:東欧 数量(台数)用途ガス別予測、2018年から2033年

表49:東ヨーロッパ 価値(百万米ドル) エンドユーザー業界別予測、2018年から2033年

表50:東ヨーロッパ 数量(単位) エンドユーザー業界別予測、2018年から2033年

表51:南アジア・太平洋 価値(百万米ドル) 国別予測、2018年から2033年

表52:南アジア・太平洋地域 国別数量予測(2018年~2033年)

表53:南アジア・太平洋地域 ポンプ機能別金額予測(百万米ドル)(2018年~2033年)

表54:南アジア・太平洋地域 ポンプ機能別数量予測(2018年~2033年)

表55:南アジア・太平洋地域における種類別価値(百万米ドル)予測、2018年から2033年

表56:南アジア・太平洋地域における種類別数量(台)予測、2018年から2033年

表57:南アジア・太平洋地域 用途ガス別 価値(百万米ドル)予測、2018年から2033年

表58:南アジア・太平洋地域 用途ガス別 数量(台)予測、2018年から2033年

表59:南アジア・太平洋地域 最終用途業界別 価値(百万米ドル)予測、2018年から2033年

表60:南アジア・太平洋地域におけるエンドユーザー業界別数量予測(2018年~2033年)

表61:東アジアにおける国別価値予測(百万米ドル)(2018年~2033年)

表62:東アジアにおける国別数量予測(2018年~2033年)

表63:東アジアにおけるポンプ機能別価値(百万米ドル)予測、2018年から2033年

表64:東アジアにおけるポンプ機能別数量(単位)予測、2018年から2033年

表65:東アジアにおける種類別価値(百万米ドル)予測、2018年から2033年

表66: 東アジアの数量(台)予測:種類別、2018年から2033年

表67:東アジアの価値(百万米ドル)予測:用途ガス別、2018年から2033年

表68:東アジアの数量(台)予測:用途ガス別、2018年から2033年

表69:東アジア 価値(百万米ドル) エンドユーザー業界別予測、2018年から2033年

表70:東アジア 数量(単位) エンドユーザー業界別予測、2018年から2033年

表71:中東・アフリカ地域 国別価値予測(百万米ドル)、2018年から2033年

表72:中東・アフリカ地域 国別数量予測(単位)、2018年から2033年

表73:中東・アフリカ地域 ポンプ機能別価値予測(百万米ドル)、2018年から2033年

表74:中東・アフリカ地域におけるポンプ機能別数量(単位)予測、2018年から2033年

表75:中東・アフリカ地域における種類別価値(百万米ドル)予測、2018年から2033年

表76:中東・アフリカ地域における種類別数量(単位)予測、2018年から2033年

表77:中東・アフリカ地域における用途ガス別価値(百万米ドル)予測、2018年から2033年

表78:中東・アフリカ地域における用途ガス別数量(台)予測、2018年から2033年

表79:中東・アフリカ地域における最終用途業界別価値(百万米ドル)予測、2018年から2033年

表 80:中東・アフリカにおけるエンドユーザー業界別数量(単位)予測、2018 年から 2033 年

図表一覧

図 1:ポンプ機能別世界価値 (百万米ドル)-ポンプ機能別、2023年から2033年

図2:世界市場規模(百万米ドル)-種類別、2023年から2033年

図3:世界市場規模(百万米ドル)-用途ガス別、2023年から2033年

図4:エンドユーザー業界別世界市場規模(百万米ドル)、2023年~2033年

図5:地域別世界市場規模(百万米ドル)、2023年~2033年

図6:地域別世界市場規模(百万米ドル)分析、2018年~2033年

図7:地域別世界数量(単位)分析、2018年から2033年

図8:地域別世界価値シェア(%)およびBPS分析、2023年から2033年

図9:地域別世界前年比成長過程(%)予測、2023年から2033年

図10:ポンプ機能別世界市場規模(百万米ドル)分析、2018年~2033年

図11:ポンプ機能別世界販売数量(台)分析、2018年~2033年

図12:ポンプ機能別世界市場シェア(%)およびBPS分析、2023年~2033年

図13:ポンプ機能別世界年間成長過程(%)予測、2023年から2033年

図14:種類別世界市場規模(百万米ドル)分析、2018年から2033年

図15:種類別世界販売数量(台)分析、2018年から2033年

図16:種類別世界価値シェア(%)およびBPS分析、2023年から2033年

図17:種類別世界前年比成長過程(%)予測、2023年から2033年

図18:用途ガス別世界価値(百万米ドル)分析、2018年から2033年

図19:用途ガス別世界数量(単位)分析、2018年から2033年

図20:用途ガス別世界価値シェア(%)およびBPS分析、2023年から2033年

図21:用途ガス別世界前年比成長過程(%)予測、2023年から2033年

図22:エンドユーザー業界別世界価値(百万米ドル)分析、2018年から2033年

図23:エンドユーザー業界別世界数量(単位)分析、2018年から2033年

図24:エンドユーザー業界別世界価値シェア(%)およびBPS分析、2023年から2033年

図25:エンドユーザー業界別世界年間成長過程(%)予測、2023年から2033年

図26:ポンプ機能別世界魅力度、2023年から2033年

図27:種類別世界魅力度、2023年から2033年

図28:用途ガス別世界魅力度、2023年から2033年

図29:エンドユーザー業界別世界魅力度、2023年から2033年

図30:地域別世界魅力度、2023年から2033年

図31:北米におけるポンプ機能別価値(百万米ドル)、2023年から2033年

図32:北米における種類別価値(百万米ドル)、2023年から2033年

図33:北米における用途ガス別価値(百万米ドル)、2023年から2033年

図34:北米におけるエンドユーザー業界別市場規模(百万米ドル)、2023年から2033年

図35:北米における国別市場規模(百万米ドル)、2023年から2033年

図36:北米市場規模(百万米ドル)国別分析、2018年~2033年

図37:北米市場規模(単位)国別分析、2018年~2033年

図38:北米市場における国別価値シェア(%)およびBPS分析、2023年から2033年

図39:北米市場における国別前年比成長過程(%)予測、2023年から2033年

図40:北米市場におけるポンプ機能別価値(百万米ドル)分析、2018年から2033年

図41:北米におけるポンプ機能別数量(台)分析、2018年から2033年

図42:北米におけるポンプ機能別価値シェア(%)およびBPS分析、2023年から2033年

図43:北米におけるポンプ機能別前年比成長過程(%)予測、2023年から2033年

図44:北米における種類別市場規模(百万米ドル)分析、2018年から2033年

図45: 北米 数量(台)分析(種類別)、2018年から2033年

図46:北米 価値シェア(%)およびBPS分析(種類別)、2023年から2033年

図47:北米 前年比成長過程(%)予測(種類別)、2023年から2033年

図48: 北米 用途別ガス別価値(百万米ドル)分析、2018年から2033年

図49:北米 用途別ガス別数量(単位)分析、2018年から2033年

図50:北米 用途別ガス別価値シェア(%)およびBPS分析、2023年から2033年

図51:北米 用途別ガス 年間成長過程(%)予測、2023年から2033年

図52:北米 最終用途業界別 価値(百万米ドル)分析、2018年から2033年

図53:北米 最終用途業界別 数量(単位)分析、2018年から2033年

図54:北米におけるエンドユーザー業界別価値シェア(%)およびBPS分析、2023年から2033年

図55:北米におけるエンドユーザー業界別前年比成長過程(%)予測、2023年から2033年

図56:北米におけるポンプ機能別魅力度、2023年から2033年

図57:北米における種類別魅力度、2023年から2033年

図58:北米における用途ガス別魅力度(2023~2033年)

図59:北米における最終用途業界別魅力度(2023~2033年)

図60:2023年から2033年までの北米における国別魅力度

図61:2023年から2033年までの中南米におけるポンプ機能別価値(百万米ドル)

図62:2023年から2033年までの中南米における種類別価値(百万米ドル)

図63:中南米 用途ガス別価値(百万米ドル)、2023年から2033年

図64:中南米 最終用途業界別価値(百万米ドル)、2023年から2033年

図65:中南米 国別価値(百万米ドル)、2023年から2033年

図66: 中南米市場規模(百万米ドル)国別分析、2018年から2033年

図67:中南米出荷数量(台)国別分析、2018年から2033年

図68:中南米市場シェア(%)およびBPS分析(国別)、2023年から2033年

図69:中南米国別前年比成長過程(%)予測、2023年から2033年

図70:中南米ポンプ機能別価値(百万米ドル)分析、2018年から2033年

図71:中南米ポンプ機能別数量(単位)分析、2018年から2033年

図72:中南米におけるポンプ機能別価値シェア(%)およびBPS分析、2023年から2033年

図73:中南米におけるポンプ機能別前年比成長過程(%)予測、2023年から2033年

図74:中南米における種類別市場規模(百万米ドル)分析、2018年から2033年

図75:中南米における種類別販売数量(台)分析、2018年から2033年

図76:中南米 種類別価値シェア(%)およびBPS分析、2023年から2033年

図77:中南米 種類別前年比成長過程(%)予測、2023年から2033年

図78:中南米 用途ガス別価値(百万米ドル)分析、2018年から2033年

図79:中南米 用途ガス別数量(単位)分析、2018年から2033年

図80:中南米 用途ガス別価値シェア(%)およびBPS分析、2023年から2033年

図81:中南米 前年比成長率 (%) 用途別ガス予測、2023年から2033年

図82:中南米 価値(百万米ドル)用途別エンドユーザー業界分析、2018年から2033年

図83:中南米におけるエンドユーザー業界別数量(単位)分析、2018年から2033年

図84:中南米におけるエンドユーザー業界別価値シェア(%)およびBPS分析、2023年から2033年

図85:中南米におけるエンドユーザー業界別前年比成長過程(%)予測、2023年から2033年

図86:中南米におけるポンプ機能別魅力度、2023年から2033年

図87:中南米における種類別魅力度、2023年から2033年

図88:中南米における用途ガス別魅力度、2023年から2033年

図89:中南米におけるエンドユーザー業界別魅力度、2023年から2033年

図90:中南米における国別魅力度、2023年から2033年

図91:西ヨーロッパにおけるポンプ機能別価値(百万米ドル)、2023年から2033年

図92:西ヨーロッパの価値(百万米ドル)-種類別、2023年から2033年

図93:西ヨーロッパの価値(百万米ドル)-用途ガス別、2023年から2033年

図94:西ヨーロッパの価値(百万米ドル)-最終用途業界別、2023年から2033年

図95:西ヨーロッパの国別市場規模(百万米ドル)、2023年から2033年

図96:西ヨーロッパの国別市場規模(百万米ドル)分析、2018年から2033年

図97:西ヨーロッパの国別販売数量(単位)分析、2018年から2033年

図98:西ヨーロッパの国別市場シェア (%)およびBPS分析(国別)、2023年から2033年

図99:西ヨーロッパ前年比成長過程(%)予測(国別)、2023年から2033年

図100:西ヨーロッパ価値(百万米ドル)分析(ポンプ機能別)、2018年から2033年

図101:西ヨーロッパにおけるポンプ機能別数量(台)分析、2018年から2033年

図102:西ヨーロッパにおけるポンプ機能別価値シェア(%)およびBPS分析、2023年から2033年

図103:西ヨーロッパにおけるポンプ機能別前年比成長過程(%)予測、2023年から2033年

図104:西ヨーロッパにおける種類別市場規模(百万米ドル)分析、2018年から2033年

図105:西ヨーロッパにおける種類別販売数量(台)分析、2018年から2033年

図106:西ヨーロッパ 種類別価値シェア(%)およびBPS分析、2023年から2033年

図107:西ヨーロッパ 種類別前年比成長過程(%)予測、2023年から2033年

図108:西ヨーロッパ 用途ガス別価値(百万米ドル)分析、2018年から2033年

図109:西ヨーロッパ 用途別ガス量(単位)分析、2018年から2033年

図110:西ヨーロッパ 用途別ガス価値シェア(%)およびBPS分析、2023年から2033年

図111:西ヨーロッパ 用途別ガス前年比成長過程(%)予測、2023年から2033年

図112:西ヨーロッパ エンドユーザー業界別 価値(百万米ドル)分析、2018年から2033年

図113:西ヨーロッパ エンドユーザー業界別 数量(単位)分析、2018年から2033年

図114:西ヨーロッパにおけるエンドユーザー業界別価値シェア(%)およびBPS分析、2023年から2033年

図115:西ヨーロッパにおけるエンドユーザー業界別前年比成長過程(%)予測、2023年から2033年

図116:西ヨーロッパにおけるポンプ機能別魅力度、2023年から2033年

図117:西ヨーロッパにおける種類別魅力度、2023年から2033年

図118:西ヨーロッパにおける用途ガス別魅力度、2023年から2033年

図119:西ヨーロッパにおけるエンドユーザー業界別魅力度、2023年から2033年

図120:西ヨーロッパにおける国別魅力度、2023年から2033年

図121:東ヨーロッパにおけるポンプ機能別価値(百万米ドル)、2023年から2033年

図122:東ヨーロッパにおける種類別価値(百万米ドル)、2023年から2033年

図123:東ヨーロッパの用途別ガス価値(百万米ドル)、2023年から2033年

図124:東ヨーロッパの最終用途業界別価値(百万米ドル)、2023年から2033年

図125:東ヨーロッパの国別市場規模(百万米ドル)、2023年から2033年

図126:東ヨーロッパの国別市場規模分析(百万米ドル)、2018年から2033年

図127:東ヨーロッパの数量(単位)、2018年から2033年 国別分析、2018年から2033年

図128:東ヨーロッパ 価値シェア(%)およびBPS分析(国別)、2023年から2033年

図129:東ヨーロッパ 前年比成長過程(%)予測(国別)、2023年から2033年

図130:東ヨーロッパ 価値 (百万米ドル) ポンプ機能別分析、2018年から2033年

図131:東ヨーロッパ 数量(単位) ポンプ機能別分析、2018年から2033年

図132:東ヨーロッパにおけるポンプ機能別価値シェア(%)およびBPS分析、2023年から2033年

図133:東ヨーロッパにおけるポンプ機能別前年比成長過程(%)予測、2023年から2033年

図134: 東ヨーロッパにおける種類別価値(百万米ドル)分析、2018年から2033年

図135:東ヨーロッパにおける種類別数量(単位)分析、2018年から2033年

図136:東ヨーロッパにおける種類別価値シェア(%)およびBPS分析、2023年から2033年

図137:東ヨーロッパ 種類別前年比成長過程(%)予測、2023年から2033年

図138:東ヨーロッパ 用途別ガス価値(百万米ドル)分析、2018年から2033年

図139:東ヨーロッパ 用途別ガス数量(単位)分析、2018年から2033年

図140:東ヨーロッパ 用途別ガス 価値シェア(%)およびBPS分析、2023年から2033年

図141:東ヨーロッパ 用途別ガス 前年比成長率(%)予測、2023年から2033年

図142: 東ヨーロッパ エンドユーザー業界別価値(百万米ドル)分析、2018年から2033年

図143:東ヨーロッパ 数量 (単位)エンドユーザー業界別分析、2018年から2033年

図144:東欧 価値シェア(%)およびBPS分析(エンドユーザー業界別)、2023年から2033年

図145:東欧 前年比成長過程(%)予測(エンドユーザー業界別)、2023年から2033年

図146: ヨーロッパにおけるポンプ機能別魅力度、2023年から2033年

図147:ヨーロッパにおける種類別魅力度、2023年から2033年

図148:ヨーロッパにおける用途ガス別魅力度、2023年から2033年

図149:東ヨーロッパにおけるエンドユーザー業界別魅力度(2023~2033年)

図150:東ヨーロッパにおける国別魅力度(2023~2033年)

図151:南アジア・太平洋地域におけるポンプ機能別価値(百万米ドル)、2023年から2033年

図152:南アジア・太平洋地域における種類別価値(百万米ドル)、2023年から2033年

図153:南アジア・太平洋地域における用途ガス別市場規模(百万米ドル)、2023年~2033年

図154:南アジア・太平洋地域における最終用途業界別市場規模(百万米ドル)、2023年~2033年

図155:南アジア・太平洋地域における国別市場規模(百万米ドル)、2023年~2033年

図156:南アジア・太平洋地域における国別市場規模分析(百万米ドル)、2018年~2033年

図157:南アジア・太平洋地域 国別数量(単位)分析、2018年から2033年

図158:南アジア・太平洋地域 国別価値シェア(%)およびBPS分析、2023年から2033年

図159:南アジア・太平洋地域 国別前年比成長過程(%)予測、2023年から2033年

図160:南アジア・太平洋地域におけるポンプ機能別価値(百万米ドル)分析、2018年から2033年

図161:南アジア・太平洋地域におけるポンプ機能別数量(単位)分析、2018年から2033年

図162: 南アジア・太平洋地域におけるポンプ機能別価値シェア(%)およびBPS分析、2023年から2033年

図163:南アジア・太平洋地域におけるポンプ機能別前年比成長過程(%)予測、2023年から2033年

図164:南アジア・太平洋地域における種類別価値(百万米ドル)分析、2018年から2033年

図165:南アジア・太平洋地域における種類別数量(単位)分析、2018年から2033年

図166:南アジア・太平洋地域における種類別価値シェア(%)およびBPS分析、2023年から2033年

図167:南アジア・太平洋地域における種類別前年比成長過程(%)予測、2023年から2033年

図168:南アジア・太平洋地域における用途ガス別価値(百万米ドル)分析、2018年から2033年

図169:南アジア・太平洋地域における用途ガス別数量(単位)分析、2018年から2033年

図170:南アジア・太平洋地域における用途ガス別価値シェア(%)およびBPS分析、2023年から2033年

図171:南アジア・太平洋地域における用途別ガス年間成長過程(%)予測、2023年から2033年

図172:南アジア・太平洋地域における最終用途業界別価値(百万米ドル)分析、2018年から2033年

図173:南アジア・太平洋地域におけるエンドユーザー業界別数量(単位)分析、2018年から2033年

図174:南アジア・太平洋地域におけるエンドユーザー業界別価値シェア(%)およびBPS分析、2023年から2033年

図175:南アジア・太平洋地域におけるエンドユーザー業界別前年比成長過程(%)予測(2023~2033年)

図176:南アジア・太平洋地域におけるポンプ機能別魅力度(2023~2033年)

図177:南アジア・太平洋地域における種類別魅力度(2023年~2033年)

図178:南アジア・太平洋地域における用途別魅力度(2023年~2033年)

図179:南アジア・太平洋地域におけるエンドユーザー業界別魅力度、2023年から2033年

図180:南アジア・太平洋地域における国別魅力度、2023年から2033年

図181:東アジアにおけるポンプ機能別価値(百万米ドル)、2023年から2033年

図182:東アジアにおける種類別価値(百万米ドル)、2023年から2033年

図183:東アジアにおける用途ガス別価値(百万米ドル)、2023年から2033年

図184:東アジアにおける最終用途業界別価値(百万米ドル)、2023年から2033年

図185:東アジアの国別市場規模(百万米ドル)、2023年から2033年

図186:東アジアの国別市場規模分析(百万米ドル)、2018年から2033年

図187:東アジアの数量(単位)分析(国別、2018年~2033年)

図188:東アジアの価値シェア(%)およびBPS分析(国別、2023年~2033年)

図189:東アジアの前年比成長過程(%)予測(国別、2023年~2033年)

図190:東アジアにおけるポンプ機能別価値(百万米ドル)分析、2018年から2033年

図191:東アジアにおけるポンプ機能別数量(単位)分析、2018年から2033年

図192:東アジアにおけるポンプ機能別価値シェア(%)およびBPS分析、2023年から2033年

図193:東アジアにおけるポンプ機能別前年比成長過程(%)予測、2023年から2033年

図194:東アジアにおける種類別市場規模(百万米ドル)分析、2018年から2033年

図195:東アジアにおける種類別販売数量(台)分析、2018年から2033年

図196:東アジアにおける種類別価値シェア(%)およびBPS分析、2023年から2033年

図197:東アジアにおける種類別前年比成長過程(%)予測、2023年から2033年

図198:東アジアにおける用途ガス別価値(百万米ドル)分析、2018年から2033年

図199:東アジアにおける用途ガス別数量(単位)分析、2018年から2033年

図200:東アジアにおける用途ガス別価値シェア(%)およびBPS分析、2023年から2033年

図201:東アジア 用途別ガス 年間成長過程(%)予測、2023年から2033年

図202:東アジア エンドユーザー業界別 価値(百万米ドル)分析、2018年から2033年

図203:東アジア エンドユーザー業界別 数量(単位)分析、2018年から2033年

図204:東アジアにおけるエンドユーザー業界別価値シェア(%)およびBPS分析、2023年から2033年

図205:東アジアにおけるエンドユーザー業界別前年比成長過程(%)予測、2023年から2033年

図206:東アジアにおけるポンプ機能別魅力度、2023年から2033年

図207:東アジアにおける種類別魅力度、2023年から2033年

図208:東アジアにおける用途ガス別魅力度、2023年から2033年

図209:東アジアにおけるエンドユーザー業界別魅力度(2023~2033年)

図210:東アジアにおける国別魅力度(2023~2033年)

図211:中東・アフリカにおけるポンプ機能別価値(百万米ドル)(2023~2033年)

図212:中東・アフリカ地域における種類別価値(百万米ドル)、2023年から2033年

図213:中東・アフリカ地域における用途ガス別価値(百万米ドル)、2023年から2033年

図214:中東・アフリカ地域におけるエンドユーザー業界別価値(百万米ドル)、2023年から2033年

図215:中東・アフリカ地域 国別市場規模(百万米ドル)、2023年~2033年

図216:中東・アフリカ地域 国別市場規模(百万米ドル)分析、2018年~2033年

図217:中東・アフリカ地域 国別販売数量(単位)分析、2018年~2033年

図218:中東・アフリカ地域における国別市場規模シェア(%)およびBPS分析、2023年から2033年

図219:中東・アフリカ地域における国別前年比成長過程(%)予測、2023年から2033年

図220: 中東・アフリカ地域におけるポンプ機能別価値(百万米ドル)分析、2018年から2033年

図221:中東・アフリカ地域におけるポンプ機能別数量(単位)分析、2018年から2033年

図222:中東・アフリカ地域におけるポンプ機能別価値シェア(%)およびBPS分析、2023年から2033年

図223:中東・アフリカ地域におけるポンプ機能別前年比成長過程(%)予測(2023~2033年)

図224:中東・アフリカ地域における種類別市場規模(百万米ドル)分析(2018~2033年)

図225:中東・アフリカ地域における種類別数量(単位)分析、2018年から2033年

図226:中東・アフリカ地域における種類別価値シェア(%)およびBPS分析、2023年から2033年

図227:中東・アフリカ地域における種類別前年比成長率(%)予測、2023年から2033年

図228:中東・アフリカ地域における用途別ガス価値(百万米ドル)分析、2018年から2033年

図229:中東・アフリカ地域における用途別ガス数量(単位)分析、2018年から2033年

図230:中東・アフリカ地域における用途別ガス価値シェア(%)およびBPS分析、2023年から2033年

図231:中東・アフリカ地域における用途別ガス前年比成長過程(%)予測、2023年から2033年

図232:中東・アフリカ地域におけるエンドユーザー業界別価値(百万米ドル)分析、2018年から2033年

図233:中東・アフリカ地域におけるエンドユーザー業界別数量(単位)分析、2018年から2033年

図234:中東・アフリカにおけるエンドユーザー業界別価値シェア(%)およびBPS分析、2023年から2033年

図235:中東・アフリカ地域におけるエンドユーザー業界別前年比成長過程(%)予測(2023年~2033年)

図236:中東・アフリカ地域におけるポンプ機能別魅力度(2023年~2033年)

図237:中東・アフリカ地域における種類別魅力度(2023年~2033年)

図238:中東・アフリカ地域における用途ガス別魅力度(2023年~2033年)

図239:中東・アフリカ地域における最終用途業界別魅力度(2023年~2033年)

図240:中東・アフリカ地域における国別魅力度(2023年~2033年)

❖本調査資料に関するお問い合わせはこちら❖