❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

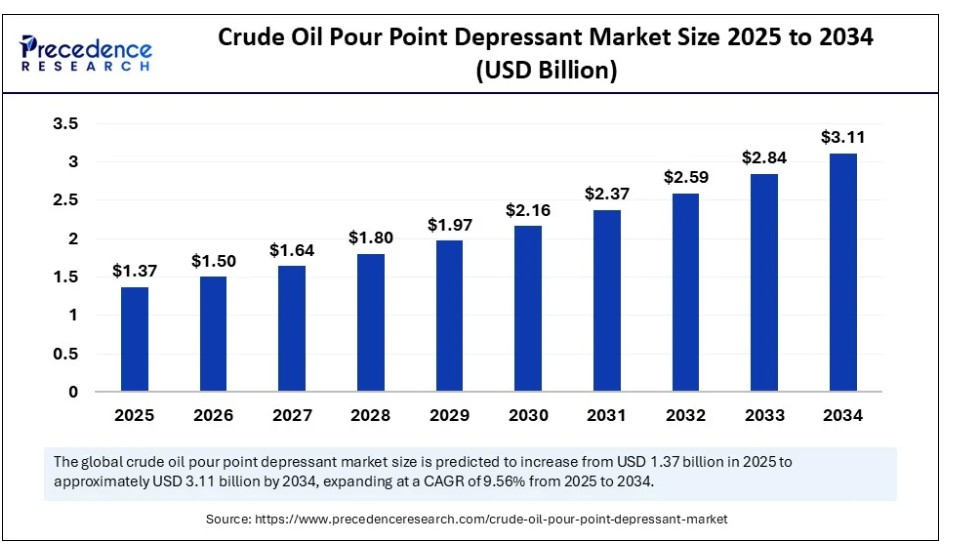

世界の原油流動点降下剤市場規模は2024年に12億5000万米ドルを占め、2025年の13億7000万米ドルから2034年までに約31億1000万米ドルへ増加すると予測され、2025年から2034年にかけて年平均成長率(CAGR)9.56%で拡大する見込みである。原油需要の増加が世界市場を牽引している。抽出技術の継続的な進歩が市場成長に寄与している。

原油流動点降下剤市場の主なポイント

- 収益ベースで、世界の原油流動点降下剤市場は2024年に12億5000万米ドルと評価された。

- 2034年までに31億1000万米ドルに達すると予測されている。

- 市場は2025年から2034年にかけて年平均成長率(CAGR)9.56%で成長すると見込まれている。

- 北米は2024年に36%の最大シェアで世界の原油流動点降下剤市場を支配した。

- アジア太平洋地域は2024年から2034年にかけて著しいCAGRで成長すると予想される。

- 欧州は世界市場において重要なプレイヤーである。

- 化学タイプ別では、エチレン酢酸ビニル(EVA)共重合体セグメントが2024年に最大の市場シェアを占めた。

- 化学タイプ別では、ポリアルキルメタクリレート(PAMA)セグメントが2025年から2034年にかけて顕著な成長率(CAGR)で拡大すると予測される。

- 原油タイプ別では、重質原油セグメントが2024年に最大の市場シェアを占めた。

- 原油タイプ別では、超重質原油セグメントが2025年から2034年にかけて顕著な成長率(CAGR)を示すと予測される。

- 用途別では、輸送・パイプラインセグメントが2024年に市場を牽引した。

- 用途別では、採掘(上流)セグメントが2025年から2034年の間にCAGRで成長する見込みです。

- 最終用途産業別では、石油・ガス(探鉱・生産)企業セグメントが2024年に最大の市場シェアを占めました。

- 最終用途産業別では、油田サービス企業セグメントが2025年から2034年の間にCAGRで成長する見込みです。

- 流通チャネル別では、2024年に直接販売セグメントが主要な市場シェアを占めた。

- 流通チャネル別では、オンライン販売セグメントが2025年から2034年にかけて顕著な成長率(CAGR)で拡大すると予測される。

原油流動点降下剤市場におけるAIの役割

人工知能は、流動点降下剤の設計・合成・油流動性の向上、および精密なPPD(流動点降下剤)アプリケーションの提供を通じて、原油流動点降下剤市場において重要な役割を果たしている。AIアルゴリズムは、分子構造と性能の広範かつ複雑な関係を分析することで、研究者がより効果的な流動点降下剤(PPD)を開発・設計することを支援する。AIは、ワックス含有量、API比重、アスファルテン存在量などの要因を分析することで配合を最適化する。

AI分析により低温流動特性が向上し、コスト負担が軽減される。流動点降下剤開発におけるAI最適化と性能予測の改善は、レオロジーやワックス結晶形成といった新技術革新を可能にし、多様な原油システムでの流動点降下剤(PPD)使用を実現する。

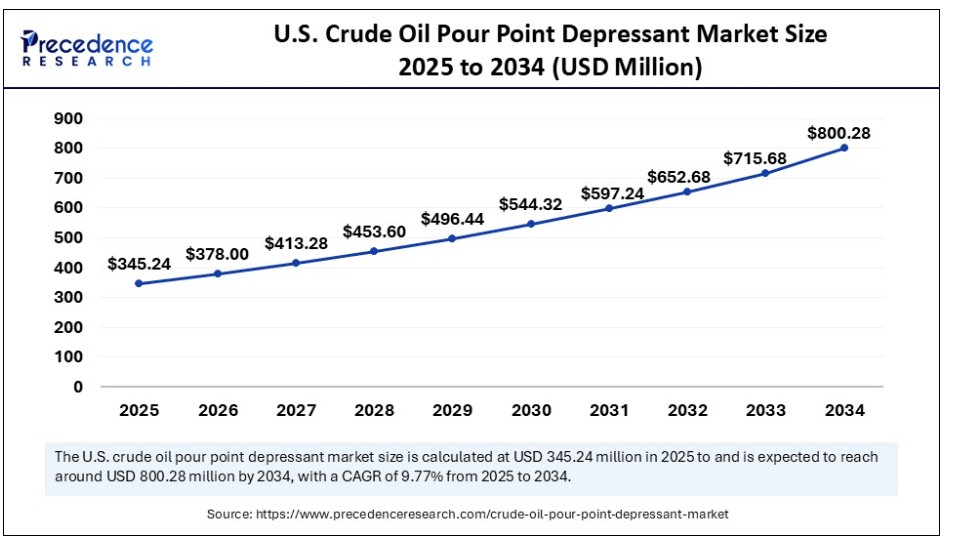

米国原油流動点降下剤市場規模と成長(2025年~2034年)

米国原油流動点降下剤市場規模は2024年に3億1500万米ドルと評価され、2034年までに約8億280万米ドルに達すると予測される。2025年から2034年にかけて年平均成長率(CAGR)9.77%で成長する見込みである。

北米原油流動点降下剤市場

北米は、同地域の巨大な石油・ガス産業に牽引され、世界の原油流動点降下剤市場を支配している。北米では石油・ガス探査が著しい成長を遂げている。高分子化学の進歩、持続可能性への強い焦点、そして厳格な環境規制の急速な進展が、先進的な原油流動点降下剤の革新、開発、採用を促進している。

米国は地域市場における主要プレイヤーであり、国内の原油生産増加により成長を牽引している。広大な潤滑油産業と主要潤滑油メーカーの存在が、米国における流動点降下剤の高需要に寄与している。さらに、技術進歩への継続的な注力と鉱業・建設セクターへの投資が成長を促進している。

アジア太平洋地域における原油流動点降下剤市場

アジア太平洋地域は世界市場で最も急速に成長している地域であり、同地域の急速な工業化と潤滑油需要の増加が成長に寄与している。中国やインドなどの国々における自動車産業の成長と経済発展が、先進的な流動点降下剤の採用を促進している。拡大する石油・ガス産業と生産活動は、消費者需要の増加と政府支援に後押しされ、流動点降下剤の必要性を高めている。主要市場プレイヤーの存在は、アジアにおける原油流動点降下剤の革新と開発をさらに促進している。

中国は地域市場における主要プレイヤーであり、石油・ガス生産と精製活動の拡大が成長を牽引している。政府による国内製造業支援、拡大する自動車セクター、工業化に伴う急速な経済成長がこの成長を推進している。さらに、中国のポリマー化学研究所における継続的な革新が市場を促進している。

欧州原油流動点降下剤市場

欧州は世界市場において顕著な存在であり、過酷な環境下にある大規模産油国が存在するため成長に寄与している。強固な産業基盤、厳格な環境規制の存在、持続可能な実践への注力が原油流動点降下剤の採用を推進している。欧州企業は持続可能な取り組みに強くコミットしており、より効率的で環境に優しい石油・ガス操業のための流動点降下剤需要を牽引している。

ドイツと英国は、拡大する石油・ガス事業、オフショアおよび非在来型石油・ガスプロジェクトへの投資増加、厳格な環境規制の存在により、地域市場をリードしている。確立された産業基盤と研究開発への強力な投資がこの成長を促進している。

原油流動点降下剤市場:概要

原油流動点降下剤市場とは、原油の流動点を低下させる化学添加剤の製造・流通・応用を扱うグローバル産業を指す。流動点降下剤は原油中のワックス結晶形成を制御し、低温流動性を改善することで寒冷気候下での輸送・取り扱いを可能にする。特に厳冬地域において、石油採掘・輸送・精製プロセスに不可欠な添加剤である。

拡大する石油・ガス産業、鉱業、精製活動が流動点降下剤の需要を牽引している。これらの降下剤は、極寒気候や排水・蒸発条件下での石油流動維持に不可欠である。多くの製造業者が、供給・輸送の安定化、効率向上、生産・輸送コスト削減を目的に流動点降下剤の導入を推進している。

原油流動点降下剤市場の主要成長要因は何か?

- 探査・生産活動の拡大:遠隔油田や沖合・北極圏などの寒冷地域における流動点降下剤の需要増加が、世界市場を牽引している。

- 抽出技術の進歩:低温原油処理手法の改良が進み、原油流動点降下剤の使用拡大を促進している。

- エネルギー効率への注力:企業は燃料消費削減とエネルギー効率向上に注力しており、低温原油処理用の先端潤滑油需要を牽引し、市場成長を促進しています。

- 自動車産業の需要: 厳寒地域における車両普及の増加は、凍結温度下でもエンジンを円滑に作動させる先進的で高性能な潤滑油の需要を促進し、原油流動点降下剤の必要性を高めています。

非在来型原油:流動点の高い重質油やビチューメンの生産が増加し、効果的な輸送・処理のための原油流動点降下剤需要を牽引しています。

市場範囲

市場動向

推進要因

拡大する石油・ガス産業

北極圏やより遠隔の油田地域における石油・ガス産業の拡大は、原油流動点降下剤市場の需要を牽引しています。石油・ガス産業は非在来型原油へ移行しており、より効果的な輸送・処理のための流動点降下剤の必要性を高めています。新たに発見された様々な石油埋蔵量には高流動点を持つ重質原油が含まれており、低温処理に対応するための原油流動点降下剤の要求が増加しています。世界的な石油需要の増加と、低温原油処理のためのトリプルフラク技術などの抽出技術の進歩が、石油・ガス産業の拡大を後押ししています。

抑制要因

原油価格の変動

原油価格の変動は不安定性と不確実性をもたらす。価格変動は需要と供給チェーンのバランスを乱す可能性がある。原油価格の変動性は、製造業者と消費者が需要と価格を予測することを困難にする。この変動は、流動点降下剤技術への投資に対する障壁ともなり得る。価格マージンへの変動の影響は、世界の原油流動点降下剤市場において創造的な価格設定の不安定性を引き起こす。

機会

PPD技術の進歩

PPD(流動点降下剤)技術は低温環境下での原油流動性を確保し、輸送問題を軽減、パイプライン性能を向上させます。ワックス結晶との相互作用強化、流動点低下、流動性保証の向上、熱安定性向上を含むPPD技術の継続的進歩は、原油の流動点降下効率を高め、幅広い用途での適用可能性を拡大しています。効果 PPD(流動点降下剤)は、石油生産・加工・輸送におけるコスト削減に寄与します。スマートポリマーやナノ添加剤といった新規PPD技術の開発により、高性能かつ効率的な原油流動点降下剤の実現が可能となっています。

化学タイプ別インサイト

2024年に原油流動点降下剤市場を支配する化学タイプセグメントは?

エチレン-酢酸ビニル(EVA)共重合体セグメントは、優れた低温靭性と耐ストレスクラック特性により、2024年に市場を支配しました。エチレン-酢酸ビニル(EVA)共重合体は、ワックス結晶構造の改質とワックス沈着の抑制により、ワックス含有原油の流動性向上に効果的に寄与します。この化学組成はパイプラインの詰まりを防ぎ、原油加熱コストを削減します。エチレン酢酸ビニル(EVA)共重合体の紫外線耐性特性は原油の流動点低下に寄与する。メーカーは原油輸送・処理効率向上のため、EVA化学構造を有する流動点降下剤を優先的に採用している。

ポリアルキルメタクリレート(PAMA)セグメントは、原油の低温流動性向上における重要な役割から市場をリードする第2位のセグメントである。ポリアルキルメタクリレート(PAMA)化学は優れた性能を有し、エネルギー消費削減、運用コスト低減、パイプライン閉塞防止のため原油処理工程で広く利用されている。自動車および石油・ガス産業における原油・潤滑油の低温流動性向上目的でのポリアルキルメタクリレート(PAMA)使用増加が、このセグメントの成長に寄与している。

原油タイプ別インサイト

2024年に重質原油セグメントが原油流動点降下剤市場をリードした要因は?

2024年、重質原油セグメントは重質原油生産量の増加により市場を牽引した。重質原油は凝固点がより高いため、流動性と粘度を向上させる高度な凝固点降下剤(PPD)の需要を促進している。凝固点降下剤は重質原油の効率的な輸送・貯蔵を保証する。エネルギー需要の増加と規制順守の必要性が、重質原油操業における凝固点降下剤の採用をさらに推進している。重質原油の生産増加と流動性管理の必要性により、流動点降下剤(PPD)の配合技術において重要な革新が進んでいる。

超重質原油セグメントは、高品質燃料・潤滑油の需要増加により、予測期間内で最も急速な成長が見込まれる。超重質原油は高粘度かつ高い流動点を持つ。超重質原油は高温下で固化し非常に粘稠となるため、輸送や精製プロセスに課題を生じさせる。流動点降下剤(PPD)は超重質原油の流動性と粘度を改善し、貯蔵・輸送の効率化を可能にする。

アプリケーション別インサイト

原油用流動点降下剤市場を支配するアプリケーションは?

2024年には輸送・パイプライン分野が市場を支配しました。これは原油の輸送・パイプラインにおける流動点降下剤の使用増加によるものです。流動点降下剤(PPD)は、パイプラインを通じたワックス原油の効率的な輸送を可能にします。流動点降下剤は寒冷地におけるワックス原油の輸送に不可欠であり、ワックスの堆積を防ぎ、円滑な流れを確保します。これらの添加剤は原油輸送における費用対効果の高い解決策です。

抽出(上流)セグメントは、石油・ガス探査・生産の増加に牽引され、市場で最も急速に成長しているセグメントである。流動点は、低温環境における石油の流れを維持し、原油の抽出・輸送におけるパイプライン閉塞を防ぐ上で重要な役割を果たす。これらの添加剤は流体を増粘させることで設備故障のリスクを防止し、より円滑な操業を可能にする。

最終用途産業インサイト

2024年に石油・ガス(E&P)企業セグメントが原油流動点降下剤市場を支配した理由とは?

2024年、石油・ガス(E&P)企業セグメントは原油の探査・生産活動増加により市場を支配した。石油・ガス(E&P)企業では、効率的な原油生産・抽出・輸送・貯蔵を確保する必要性から、流動点降下剤(PPD)の需要が高い。寒冷地や海底環境における石油・ガス(E&P)活動の拡大に伴い、パイプラインを通じた効率的な流動と輸送が求められており、流動点降下剤は重要な選択肢となっている。さらに、石油・ガス(E&P)企業におけるエネルギー消費削減と持続可能な実践の強化への注目の高まりが、流動点降下剤の機会を促進している。

油田サービス企業セグメントは、効率的な原油生産・輸送・貯蔵への需要増加により市場をリードする第2位のセグメントである。油田サービス企業は、石油・ガスの採掘、輸送、精製における流動点降下剤(PPD)の適用において重要な仲介役を担っている。油田サービス企業は石油・ガス探査、掘削、輸送に従事しており、高度な流動点降下剤(PPD)の需要を牽引しています。シュルンベルジェ・リミテッド、ベイカー・ヒューズ、ハリバートン・カンパニーなどの主要企業は、専門的な油田サービスポートフォリオの一環として重要な流動点降下剤(PPD)ソリューションを提供しています。

流通チャネルの洞察

2024年に原油流動点降下剤市場で直接販売が主導した要因は?

2024年には直接販売セグメントが市場をリードしました。これは、より高い利益率と利便性を求めて、メーカーが流動点降下剤(PPD)ソリューションを直接販売で提供する傾向が強まったためです。直接販売により、メーカーは価格設定、顧客関係、流通を管理でき、収益性と市場シェアの向上に寄与します。企業による個別対応サービスの重視が高まる中、直接販売が最適な選択肢となっている。さらに直接販売では、流動点降下剤ソリューションに関する技術的専門知識と品質保証を顧客が得られる利点がある。

オンライン販売セグメントは、eコマースとオンラインプラットフォームの普及拡大により、予測期間中に市場をリードすると見込まれる。手頃で便利なサービスへの需要増加が、オンラインプラットフォームを通じた流動点降下剤の購入価値を牽引している。ソリューションの広範な入手可能性と包括的な価格設定により、オンライン販売はより便利で収益性の高いものとなっています。さらに、オンラインプラットフォームへの急速な移行がこのセグメントの成長に寄与しています。

原油流動点降下剤市場主要企業

- BASF SE

- Clariant AG

- Chevron Phillips Chemical

- Evonik Industries AG

- Afton Chemical Corporation

- Lubrizol Corporation

- Innospec Inc.

- Croda International Plc

- Schlumberger Limited

- Baker Hughes Company

- Halliburton Company

- Dorf Ketal Chemicals

- Infineum International

- Thermax Limited

- Petroleum Additives LLC

- China National Petroleum Corporation (CNPC)

- Sinopec

- NewMarket Corporation

- TotalEnergies Additives and Special Fuels

- Ecolab Inc.

最近の動向

- 2025年5月、SLBはインドのONGCと協力し、ベンガル湾の深海ブロックKG-DWN-98/2において原油の流動点を約40%低下させ、流動保証を可能にする新製品DS-73063の開発を行った。

- 2025年2月、『Journal of Molecular Liquids』誌は、蝋質原油向け省エネ型液体流動点降下剤としての酢酸ビニル/オクタデシルアクリレート共重合体の合成、評価、特性を探る研究論文を発表した。

- 2024年11月、中国・蘭州大学の研究者らは、特に流動点抑制が不可欠な低温環境下における原油流動性改善を目的として、新規長鎖ポリマーであるポリアクリル酸高度エステル-スチレン流動点抑制剤(P-PPD)を合成・特性評価した。

レポート対象セグメント

化学タイプ別

- ポリアルキルメタクリレート(PAMA)

- スチレンエステル

- エチレン酢酸ビニル(EVA)共重合体

- ポリアルファオレフィン(PAO)

- その他化学物質

原油タイプ別

- 軽質原油

- 中質原油

- 重質原油

- 超重質原油

用途別

- 採掘(上流)

- 輸送・パイプライン

- 貯蔵

- 精製(下流)

最終用途産業別

- 石油・ガス(探鉱・生産)企業

- パイプライン事業者

- 製油所

- 油田サービス企業

流通チャネル別

- 直接販売(OEM、油田サービス)

- 販売代理店/卸売業者

- オンライン販売

地域別

- 北米

- 欧州

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

第1章 はじめに

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 概要

3.1 市場概況

第4章 市場変数と範囲

4.1 序論

4.2 市場分類と範囲

4.3 産業バリューチェーン分析

4.3.1 原材料調達分析

4.3.2 販売・流通チャネル分析

4.3.3 下流購買者分析

第5章. COVID-19が原油流動点降下剤市場に与える影響

5.1. COVID-19の状況:原油流動点降下剤産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場ダイナミクス分析とトレンド

6.1. 市場ダイナミクス

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーが採用する戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 化学タイプ別グローバル原油流動点降下剤市場

8.1. 化学タイプ別原油流動点降下剤市場の収益と数量

8.1.1. ポリアクリルメタクリレート(PAMA)

8.1.1.1. 市場収益と数量予測

8.1.2. スチレンエステル

8.1.2.1. 市場収益と販売量予測

8.1.3. エチレン酢酸ビニル(EVA)共重合体

8.1.3.1. 市場収益と販売量予測

8.1.4. ポリアルファオレフィン(PAO)

8.1.4.1. 市場収益と販売量予測

8.1.5. その他の化学タイプ

8.1.5.1. 市場収益と販売量予測

第9章. 原油タイプ別 世界原油流動点降下剤市場

9.1. 原油タイプ別 原油流動点降下剤市場の収益と販売量

9.1.1. 軽質原油

9.1.1.1. 市場収益と販売量予測

9.1.2. 中質原油

9.1.2.1. 市場収益と販売量予測

9.1.3. 重質原油

9.1.3.1. 市場収益と販売量予測

9.1.4. 超重質原油

9.1.4.1. 市場収益と販売量予測

第10章. 用途別グローバル原油流動点降下剤市場

10.1. 原油流動点降下剤市場収益と販売量、用途別

10.1.1. 採掘(上流)

10.1.1.1. 市場収益と販売量予測

10.1.2. 輸送・パイプライン

10.1.2.1. 市場収益と販売量予測

10.1.3. 貯蔵

10.1.3.1. 市場収益と販売量予測

10.1.4. 精製(下流)

10.1.4.1. 市場収益と数量予測

第11章. 世界の原油流動点降下剤市場、最終用途産業別

11.1. 最終用途産業別原油流動点降下剤市場の収益と数量

11.1.1. 石油・ガス(探鉱・生産)企業

11.1.1.1. 市場収益と販売量予測

11.1.2. パイプライン事業者

11.1.2.1. 市場収益と販売量予測

11.1.3. 精製所

11.1.3.1. 市場収益と販売量予測

11.1.4. 油田サービス企業

11.1.4.1. 市場収益と販売量予測

第12章 流通チャネル別グローバル原油流動点降下剤市場

12.1. 流通チャネル別原油流動点降下剤市場の収益と数量

12.1.1. 直接販売(OEM、油田サービス)

12.1.1.1. 市場収益と数量予測

12.1.2. 流通業者/卸売業者

12.1.2.1. 市場収益と販売量予測

12.1.3. オンライン販売

12.1.3.1. 市場収益と販売量予測

第13章. 世界の原油流動点降下剤市場、地域別推定値とトレンド予測

13.1. 北米

13.1.1. 化学タイプ別市場収益と販売量予測

13.1.2. 原油タイプ別市場収益・販売量予測

13.1.3. 用途別市場収益・販売量予測

13.1.4. 最終用途産業別市場収益・販売量予測

13.1.5. 流通チャネル別市場収益・販売量予測

13.1.6. 米国

13.1.6.1. 化学タイプ別市場収益・販売量予測13.1.6.2. 原油タイプ別市場収益・数量予測

13.1.6.3. 用途別市場収益・数量予測

13.1.6.4. 最終用途産業別市場収益・数量予測

13.1.6.5. 流通チャネル別市場収益・数量予測

13.1.7. 北米その他地域

13.1.7.1. 化学タイプ別市場収益・数量予測

13.1.7.2. 原油タイプ別市場収益・数量予測

13.1.7.3. 用途別市場収益・数量予測

13.1.7.4. 最終用途産業別市場収益・数量予測

13.1.7.5. 流通チャネル別市場収益・数量予測

13.2. 欧州

13.2.1. 化学タイプ別市場収益・数量予測

13.2.2. 原油タイプ別市場収益・数量予測

13.2.3. 用途別市場収益・数量予測

13.2.4. 最終用途産業別市場収益・数量予測

13.2.5. 流通チャネル別市場収益・数量予測

13.2.6. イギリス

13.2.6.1. 化学タイプ別市場収益・数量予測

13.2.6.2. 原油タイプ別市場収益・数量予測

13.2.6.3. 用途別市場収益・数量予測

13.2.7. 最終用途産業別市場収益・数量予測

13.2.8. 流通チャネル別市場収益・数量予測

13.2.9. ドイツ

13.2.9.1. 化学タイプ別市場収益・数量予測

13.2.9.2. 原油タイプ別市場収益・数量予測

13.2.9.3. 用途別市場収益・数量予測

13.2.10. 最終用途産業別市場収益・数量予測

13.2.11. 流通チャネル別市場収益・数量予測

13.2.12. フランス

13.2.12.1. 化学タイプ別市場収益・数量予測

13.2.12.2. 原油タイプ別市場収益・数量予測

13.2.12.3. 用途別市場収益・数量予測

13.2.12.4. 最終用途産業別市場収益・数量予測

13.2.13. 流通チャネル別市場収益・数量予測

13.2.14. その他の欧州地域

13.2.14.1. 化学タイプ別市場収益・数量予測

13.2.14.2. 原油タイプ別市場収益・数量予測

13.2.14.3. 用途別市場収益・数量予測

13.2.14.4. 最終用途産業別市場収益・数量予測

13.2.15. 流通チャネル別市場収益・数量予測

13.3. アジア太平洋地域(APAC)

13.3.1. 化学タイプ別市場収益・数量予測

13.3.2. 原油タイプ別市場収益・数量予測

13.3.3. 用途別市場収益・数量予測

13.3.4. 最終用途産業別市場収益・数量予測

13.3.5. 流通チャネル別市場収益・数量予測

13.3.6. インド

13.3.6.1. 化学タイプ別市場収益・数量予測

13.3.6.2. 原油タイプ別市場収益・数量予測

13.3.6.3. 用途別市場収益・数量予測

13.3.6.4. 最終用途産業別市場収益・数量予測

13.3.7. 流通チャネル別市場収益・数量予測

13.3.8. 中国

13.3.8.1. 化学タイプ別市場収益と販売量予測

13.3.8.2. 原油タイプ別市場収益と販売量予測

13.3.8.3. 用途別市場収益と販売量予測

13.3.8.4. 最終用途産業別市場収益と販売量予測

13.3.9. 流通チャネル別市場収益と販売量予測

13.3.10. 日本

13.3.10.1. 化学タイプ別市場収益・数量予測

13.3.10.2. 原油タイプ別市場収益・数量予測

13.3.10.3. 用途別市場収益・数量予測

13.3.10.4. 最終用途産業別市場収益・数量予測

13.3.10.5. 流通チャネル別市場収益・数量予測

13.3.11. アジア太平洋地域その他

13.3.11.1. 化学タイプ別市場収益・数量予測

13.3.11.2. 原油タイプ別市場収益・数量予測13.3.11.3. 用途別市場収益・数量予測

13.3.11.4. 最終用途産業別市場収益・数量予測

13.3.11.5. 流通チャネル別市場収益・数量予測

13.4. 中東・アフリカ(MEA)

13.4.1. 化学タイプ別市場収益・数量予測

13.4.2. 原油タイプ別市場収益・数量予測

13.4.3. 用途別市場収益・数量予測

13.4.4. 最終用途産業別市場収益・数量予測

13.4.5. 流通チャネル別市場収益・数量予測

13.4.6. GCC

13.4.6.1. 化学タイプ別市場収益・数量予測

13.4.6.2. 原油タイプ別市場収益・数量予測

13.4.6.3. 用途別市場収益・数量予測

13.4.6.4. 最終用途産業別市場収益・数量予測

13.4.7. 流通チャネル別市場収益・数量予測

13.4.8. 北アフリカ

13.4.8.1. 化学タイプ別市場収益・数量予測

13.4.8.2. 原油タイプ別市場収益・数量予測

13.4.8.3. 用途別市場収益・数量予測

13.4.8.4. 最終用途産業別市場収益・数量予測

13.4.9. 流通チャネル別市場収益・数量予測

13.4.10. 南アフリカ

13.4.10.1. 化学タイプ別市場収益・数量予測

13.4.10.2. 原油タイプ別市場収益・数量予測

13.4.10.3. 用途別市場収益・数量予測

13.4.10.4. 最終用途産業別市場収益・数量予測

13.4.10.5. 流通チャネル別市場収益・数量予測

13.4.11. その他のMEA地域

13.4.11.1. 化学タイプ別市場収益・数量予測

13.4.11.2. 原油タイプ別市場収益・数量予測

13.4.11.3. 用途別市場収益・数量予測

13.4.11.4. 最終用途産業別市場収益・数量予測

13.4.11.5. 流通チャネル別市場収益・数量予測

13.5. ラテンアメリカ

13.5.1. 化学タイプ別市場収益・数量予測

13.5.2. 原油タイプ別市場収益・数量予測

13.5.3. 用途別市場収益・数量予測

13.5.4. 最終用途産業別市場収益・数量予測

13.5.5. 流通チャネル別市場収益・数量予測

13.5.6. ブラジル

13.5.6.1. 化学タイプ別市場収益・数量予測

13.5.6.2. 原油タイプ別市場収益・数量予測

13.5.6.3. 用途別市場収益・数量予測

13.5.6.4. 最終用途産業別市場収益・数量予測

13.5.7. 流通チャネル別市場収益・数量予測

13.5.8. ラテンアメリカその他地域

13.5.8.1. 化学タイプ別市場収益・数量予測

13.5.8.2. 原油タイプ別市場収益・数量予測

13.5.8.3. 用途別市場収益・数量予測

13.5.8.4. 最終用途産業別市場収益・数量予測

13.5.8.5. 流通チャネル別市場収益・数量予測

第14章 企業プロファイル

14.1. BASF SE

14.1.1. 会社概要

14.1.2. 製品ラインアップ

14.1.3. 財務実績

14.1.4. 最近の取り組み

14.2. BASF SE

14.2.1. 会社概要

14.2.2. 製品ラインアップ

14.2.3. 財務実績

14.2.4. 最近の取り組み

14.3. シェブロン・フィリップス・ケミカル

14.3.1. 会社概要

14.3.2. 製品ラインアップ

14.3.3. 財務実績

14.3.4. 最近の取り組み

14.4. エボニック・インダストリーズ AG

14.4.1. 会社概要

14.4.2. 製品ラインアップ

14.4.3. 財務実績

14.4.4. 最近の取り組み

14.5. アフトン・ケミカル・コーポレーション

14.5.1. 会社概要

14.5.2. 製品ラインアップ

14.5.3. 財務実績

14.5.4. 最近の取り組み

14.6. ルブリゾール・コーポレーション

14.6.1. 会社概要

14.6.2. 製品ラインアップ

14.6.3. 財務実績14.6.4. 最近の取り組み

14.7. イノスペック社

14.7.1. 会社概要

14.7.2. 製品ラインアップ

14.7.3. 財務実績

14.7.4. 最近の取り組み

14.8. クロダ・インターナショナル社

14.8.1. 会社概要

14.8.2. 製品ラインアップ

14.8.3. 財務実績

14.8.4. 最近の取り組み

14.9. シュルンベルジェ・リミテッド

14.9.1. 会社概要

14.9.2. 製品ラインアップ

14.9.3. 財務実績

14.9.4. 最近の取り組み

14.10. ベイカー・ヒューズ・カンパニー

14.10.1. 会社概要

14.10.2. 製品ラインアップ

14.10.3. 財務実績

14.10.4. 最近の取り組み

第15章 研究方法論

15.1. 一次調査

15.2. 二次調査

15.3. 前提条件

第16章 付録

16.1. 当社について

16.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖