❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

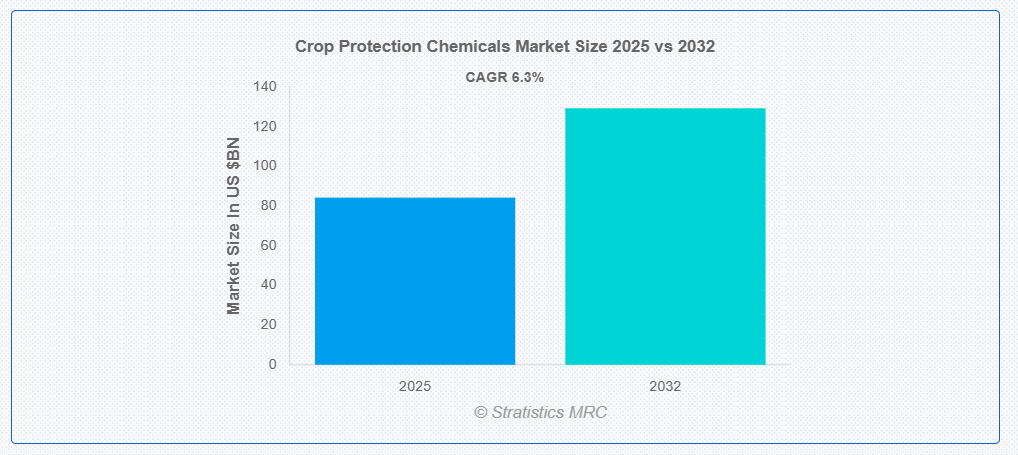

ストラテジックス・MRCの調査によると、2025年の世界的な作物保護化学品市場は$84.2億ドルと推計され、2032年までに$129.2億ドルに達すると予測されています。この市場は、予測期間中に年平均成長率(CAGR)6.3%で成長すると見込まれています。作物保護化学品は、害虫、病気、雑草、その他の有害生物から作物を保護し、農業生産性を低下させる要因から守るために使用される物質です。これらの化学品には、除草剤、殺虫剤、殺菌剤、生物農薬が含まれます。適切に使用されることで、作物の収量向上、食品の品質改善、持続可能な農業実践の支援に貢献します。作物の損失を最小限に抑えることで、グローバルな食料需要の充足と農業部門の経済的持続可能性の維持に重要な役割を果たしています。

FAOSTATの最新のデータによると、2022年の農業におけるグローバルな農薬の使用量は、有効成分ベースで370万トンに達しました。

市場動向:

要因:

世界的な食料需要の増加

2050年までに約100億人に達すると予測される世界人口の急増は、食料安全保障の需要増加に対応するため、農業生産性に前例のない圧力をかけています。都市化と土壌劣化による耕作可能地の減少は、効果的な害虫管理ソリューションによる作物の収量向上への必要性をさらに高めています。さらに、国際連合食糧農業機関(FAO)の報告によると、世界の作物生産量の20~40%が毎年害虫により損失しており、作物保護化学品の農業生産最大化における重要な役割が強調されています。また、世界各国政府は補助金や保険制度を通じて農業生産性を支援しており、これにより作物保護化学品の採用が間接的に促進され、安定した食料供給が確保されています。

制約要因:

害虫と雑草の耐性強化

害虫や雑草の従来の作物保護化学物質に対する耐性の増加は、市場における重大な制約要因として浮上しています。同じ化学物質への繰り返し曝露は、害虫の遺伝的適応を引き起こし、小麦、トウモロコシ、大豆などの主要作物において耐性問題が深刻化しています。さらに、農家は望ましい効果を得るために高い用量や複数の化学物質を使用する必要に迫られ、運営コストの増加や環境リスクの潜在的な増加を招いています。さらに、新規作物保護化学物質の研究開発サイクルは長期かつ高コストであり、メーカーが耐性パターンに対抗できる革新的なソリューションを開発する上で課題となっています。

機会:

バイオベースの作物保護剤の需要急増

有機食品と持続可能な農業実践への消費者需要の高まりは、低毒性と生分解性という特性から、バイオベースの作物保護剤に大きな機会をもたらしています。さらに、政府は研究助成金、インセンティブ、環境配慮型農業を促進する規制政策を通じて、バイオベースの代替品の採用を積極的に支援しています。また、土壌健康の保全と生物多様性保護への意識の高まりが、持続可能な作物管理オプションを求める農家におけるバイオベースソリューションへの移行を加速させています。

脅威:

気候変動の影響

気候変動は気象パターンを変え、伝統的な作物保護戦略を脅かす新たな持続的な害虫や病気の脅威を生み出しています。さらに、気温の上昇と降水パターンの変化は、アフリカとアジアで広範な作物の被害を引き起こした秋軍虫のような破壊的な害虫の地理的分布を拡大しています。また、地域ごとの不規則な降雨パターンは、真菌の増加を引き起こし、化学的介入の強化を必要とする追加の病害圧力を生み出しています。

COVID-19の影響:

COVID-19パンデミックは、世界的なロックダウン制限によるサプライチェーンの混乱と生産制限を通じて、作物保護化学品市場に重大な混乱を引き起こしました。さらに、パンデミックは労働力不足と輸送の課題を引き起こし、農薬の需要と供給のギャップを拡大しました。また、原材料の供給が大幅に制限され、価格上昇と製造者の利益率低下を招きました。しかし、市場は2020年にポジティブな成長率を示し、経済状況の正常化に伴い、業界専門家は需要がパンデミック前の水準に回復すると予測しています。

除草剤セグメントは予測期間中に最大の市場規模を占めると予想されています

除草剤セグメントは、効果的な雑草管理の必要性から、予測期間中に最大の市場シェアを占めると予想されています。さらに、雑草は作物の収量を平均28%減少させるため、多様な作物において最適な農業生産性を維持するために除草剤は不可欠です。さらに、農業用地の拡大と化学除草剤に依存する現代的な農業手法の採用拡大が、このセグメントの優位性を強化しています。また、耐性雑草種を対象とした新たな除草剤の配合開発と革新的な適用技術の開発が、セグメントの市場リーダーシップを維持すると予想されています。

バイオベースセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、バイオベースセグメントは、環境意識の高まりと規制支援を背景に、最も高い成長率を記録すると予測されています。さらに、有機食品の消費増加が、合成農薬残留物不含の製品を重視する健康志向の消費者によるバイオベース代替品の需要を後押ししています。また、地域における合成化学物質の規制強化が、安全性と環境メリットを重視する農家を有機ベースの選択肢へ移行させ、これらのソリューションが伝統的な合成代替品と競争力を高めています。

最大の市場シェアを有する地域:

予測期間中、アジア太平洋地域は広大な農業地域と急速に拡大する人口を背景に、最大の市場シェアを占めると予想されます。同地域は、増加する人口基盤からの需要に対応するため、食料生産の拡大に大きな圧力を受けており、これが作物保護化学品の広範な採用を促進しています。さらに、中国、インド、その他の東南アジア諸国は、農業の近代化と生産性向上に向けた大規模な投資を進めています。さらに、この地域の農家は、収穫量を最適化し、食糧の安定確保を図るために、作物保護化学物質を戦略的に使用することが不可欠となっており、これが市場を後押ししています。

CAGR が最も高い地域:

予測期間において、アジア太平洋地域は最も高い CAGR を示すと予想されます。この地域の農業部門は、急速な技術進歩と、高度な作物保護ソリューションを必要とする近代的な農業手法への投資の増加を経験しています。さらに、農業政策、補助金、インフラ整備を通じた政府の支援が、地域全体での市場拡大に有利な条件を創出しています。また、可処分所得の増加、食生活の変化、農業生産性向上のメリットに対する認識の高まりが、アジア太平洋地域の多様な農業システムにおいて、作物保護化学品の持続的な需要成長を後押ししています。

市場の主要企業

作物保護化学品市場の主要企業には、Syngenta Group, Bayer CropScience, BASF SE, Corteva Agriscience, FMC Corporation, UPL Limited, Sumitomo Chemical Co., Ltd., Nufarm Limited, Adama Agricultural Solutions, American Vanguard Corporation, Albaugh, LLC, Gowan Company, Koppert Biological Systems, Chr. Hansen A/S, Jiangsu Yangnong Chemical Group, and Nissan Chemical Corporationなどが挙げられます。

主な動向:

2024年12月、Syngenta Crop Protection は、AI を活用した作物の健康状態に関する情報を提供する企業 Enko® との提携により、新しい除草分子を発見するという新たなマイルストーンを達成し、農家に待望の除草剤技術の革新をもたらす取り組みを推進しています。この協業は、除草剤が感受性のある植物を制御する仕組みである「作用機序(MoA)」の新たなターゲットを追求しています。このMoAを標的とした新たなリード化合物の発見は、エンコのENKOMPASS™プラットフォームを活用し、従来の農業研究開発アプローチに比べて時間とコストを削減して実現されました。

2024年4月、バイエルは本日、英国を拠点とするアルファバイオ・コントロール社と、新たな生物由来殺虫剤の独占ライセンスを取得する契約を締結したと発表しました。この新製品は、油菜や穀物を含む畑作作物向けに初めて利用可能となる予定です。2028年の発売を目標に、さらなる開発と登録手続きを経て、この新殺虫剤はAlphaBioによって発見され、バイエルは同社の受賞歴のある生物由来殺虫剤・殺ダニ剤FLiPPER®の流通を担当しています。

対象タイプ:

• 除草剤

• 殺虫剤

• 殺菌剤

• 線虫剤

• 生物農薬

• その他の種類

起源:

• 合成

• 生物由来

形態:

• 液体

• 固体

対象作物:

• 穀物と穀類

• 果物と野菜

• 油料作物と豆類

• 商業作物

• 芝生と観賞用作物

• その他の作物種類

販売チャネル:

• 直接販売

• 卸売業者

• 小売業者

• オンラインチャネル

適用方法:

• 葉面散布

• 種子処理

• 土壌処理

• その他の適用方法

地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル作物保護化学品市場、種類別

5.1 概要

5.2 除草剤

5.3 殺虫剤

5.4 殺菌剤

5.5 線虫防除剤

5.6 生物農薬

5.7 その他の種類

6 グローバル作物保護化学品市場、原産地別

6.1 概要

6.2 合成

6.3 バイオベース

7 グローバル作物保護化学品市場、形態別

7.1 概要

7.2 液体

7.3 固体

8 グローバル作物保護化学品市場、作物種類別

8.1 概要

8.2 穀物と穀類

8.2.1 コーン

8.2.2 小麦

8.2.3 米

8.3 果物と野菜

8.4 油種子と豆類

8.5 商業作物

8.5.1 綿

8.5.2 サトウキビ

8.5.3 タバコ

8.6 芝生と観賞用作物

8.7 その他の作物種類

9 グローバル作物保護化学品市場、販売チャネル別

9.1 概要

9.2 直接販売

9.3 卸売業者

9.4 小売業者

9.5 オンラインチャネル

10 グローバル作物保護化学品市場、適用方法別

10.1 概要

10.2 葉面散布

10.3 種子処理

10.4 土壌処理

10.5 その他の適用方法

11 グローバル作物保護化学品市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他の欧州

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南アメリカ地域その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦(UAE)

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 協定、提携、協力関係、合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 Syngenta Group

13.2 Bayer CropScience

13.3 BASF SE

13.4 Corteva Agriscience

13.5 FMC Corporation

13.6 UPL Limited

13.7 Sumitomo Chemical Co., Ltd.

13.8 Nufarm Limited

13.9 Adama Agricultural Solutions

13.10 American Vanguard Corporation

13.11 Albaugh, LLC

13.12 Gowan Company

13.13 Koppert Biological Systems

13.14 Chr. Hansen A/S

13.15 Jiangsu Yangnong Chemical Group

13.16 Nissan Chemical Corporation

表の一覧

1 グローバル作物保護化学品市場動向(地域別)(2024-2032年)($MN)

2 グローバル作物保護化学品市場動向(タイプ別)(2024-2032年)($MN)

3 グローバル作物保護化学品市場動向(除草剤別)(2024-2032年)($MN)

4 グローバル農薬市場動向(殺虫剤別)(2024-2032年)($MN)

5 グローバル農薬市場動向(殺菌剤別)(2024-2032年)($MN)

6 グローバル作物保護化学品市場動向:ネマチサイド別(2024-2032年)($MN)

7 グローバル作物保護化学品市場動向:バイオ農薬別(2024-2032年)($MN)

8 グローバル作物保護化学品市場動向、その他の種類別(2024-2032年)($MN)

9 グローバル作物保護化学品市場動向、原産地別(2024-2032年)($MN)

10 グローバル作物保護化学品市場動向(合成品別)(2024-2032年)($MN)

11 グローバル作物保護化学品市場動向(バイオ由来品別)(2024-2032年)($MN)

12 グローバル作物保護化学品市場動向(形態別)(2024-2032年)($MN)

13 グローバル作物保護化学品市場動向(液体別)(2024-2032年)($MN)

14 グローバル作物保護化学品市場動向(固体別)(2024-2032年)($MN)

15 グローバル作物保護化学品市場動向(作物種類別)(2024-2032年)($MN)

16 グローバル作物保護化学品市場動向(穀物・穀類別)(2024-2032年)($MN)

17 グローバル作物保護化学品市場動向(トウモロコシ別)(2024-2032年)($MN)

18 グローバル作物保護化学品市場動向(小麦別)(2024-2032年)($MN)

19 グローバル作物保護化学品市場動向(米別)(2024-2032年)($MN)

20 グローバル作物保護化学品市場動向(果物・野菜別)(2024-2032年)($MN)

21 グローバル作物保護化学品市場動向(油種子・豆類別)(2024-2032年)($MN)

22 グローバル作物保護化学品市場動向(商業作物別)(2024-2032年)($MN)

23 グローバル作物保護化学品市場動向(綿花別)(2024-2032年)($MN)

24 グローバル作物保護化学品市場動向(サトウキビ別)(2024-2032年)($MN)

25 グローバル作物保護化学品市場動向(タバコ別)(2024-2032年)($MN)

26 グローバル作物保護化学品市場動向(芝生・観賞用作物別)(2024-2032年)($MN)

27 グローバル作物保護化学品市場動向(その他の作物種類別)(2024-2032年)($MN)

28 グローバル作物保護化学品市場動向(流通チャネル別)(2024-2032年)($MN)

29 グローバル作物保護化学品市場動向(直接販売別)(2024-2032年)($MN)

30 グローバル作物保護化学品市場動向(販売業者別)(2024-2032年)($MN)

31 グローバル作物保護化学品市場動向(小売業者別)(2024-2032年)($MN)

32 グローバル作物保護化学品市場動向(オンラインチャネル別)(2024-2032年)($MN)

33 グローバル作物保護化学品市場動向(適用方法別)(2024-2032年)($MN)

34 グローバル作物保護化学品市場動向(葉面散布別)(2024-2032年)($MN)

35 グローバル作物保護化学品市場動向(種子処理別)(2024-2032年)($MN)

36 グローバル作物保護化学品市場動向(土壌処理別)(2024-2032年)($MN)

37 グローバル作物保護化学品市場動向(その他の適用方法別)(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖