❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

化粧品チューブの市場規模・シェア予測 2025年から2035年

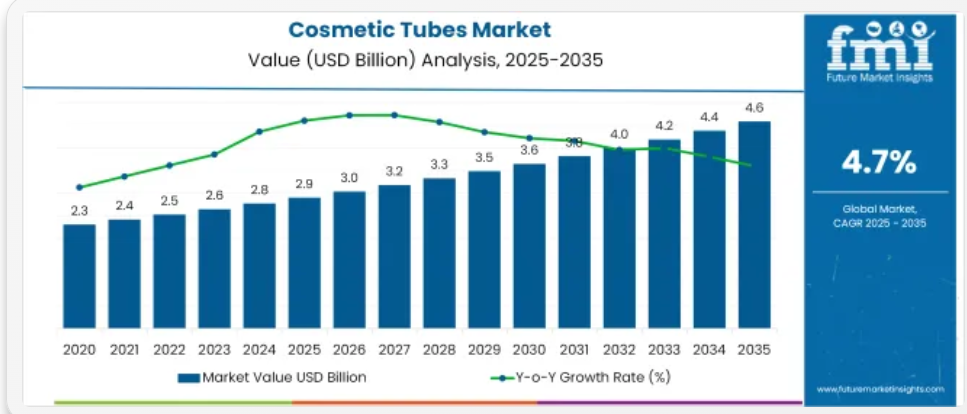

化粧品チューブ市場は、2025年に29億米ドルと推定され、2025年から2035年の間に4.6億米ドルに達すると予測されています。これは、2025年から2035年の間に4.7%のCAGR(年平均成長率)を反映したものです。親市場である化粧品包装市場は、2025年にUSD 358億と評価されており、チューブは総包装需要の価値の8.1%を占めています。

化粧品用チューブの需要は、スキンケア製品やパーソナルケア製品の消費拡大に伴い継続的に増加しています。特に携帯用や使い捨て形式の製品が人気です。都市部のミレニアル世代とジェネレーションZの消費者は、保湿剤、クレンザー、クリームなどにコンパクトなパッケージを好むため、メーカーは小売店とECのSKUでチューブの標準化を進めています。アジアと北米での「オンザゴー」ライフスタイルの普及とトラベルサイズ製品の需要拡大は、中価格帯ブランドとプライベートブランドにおけるベースラインの出荷量拡大を後押ししています。

しかし、特にプラスチックやラミネートなどの原材料の価格変動が激しいため、包装加工業者は引き続き厳しい状況にあります。EU、カナダ、および一部のアジア諸国における使い捨てプラスチックの禁止に関する規制の変更により、コンプライアンスコストが増加し、原材料の調達における柔軟性が制限されています。さらに、多層チューブのリサイクルが課題となっているため、循環経済目標の達成が妨げられ、消費者の需要にもかかわらず、持続可能性を最優先とするブランドでの採用が進んでいません。

単一素材チューブ設計やPLAやサトウキビ由来素材を使用した生分解性オプションのイノベーションから機会が生まれています。これらのソリューションは、フランス、日本、韓国などのプレミアムスキンケアやダーマコスメティックブランドで注目を集めています。エアレスチューブのバリエーションも、活性成分を含む配合物で採用が拡大しており、ブランドは shelf life の延長と汚染リスクの最小化を追求しています。

明確なトレンドの一つは、プレミアムブランドにおけるカスタマイズと高装飾チューブへの段階的な移行です。デジタル印刷や金属箔がラベルベースのSKUを徐々に置き換えています。一方、マス市場向けブランドは機能とコストを優先する一方、ニッチやインディーズブランドは触感に優れた仕上げや独自のディスペンサーキャップに投資し、チューブ製造のユニット経済性を契約製造と自社製造の両方で再定義しています。

化粧品チューブ市場を主要投資セグメント別に分析

世界の化粧品チューブ市場は、以下の主要投資セグメントごとに分析されています。容量タイプ:50 ml 未満、50~100 ml、100~150 ml、150~200 ml、200 ml 以上、素材タイプ:プラスチック、アルミニウム、ラミネート、用途:スキンケア、ヘアケア、メイクアップ、その他、地域:北米、ラテンアメリカ、 西ヨーロッパ、東ヨーロッパ、東アジア、南アジアおよび太平洋、中東およびアフリカ。

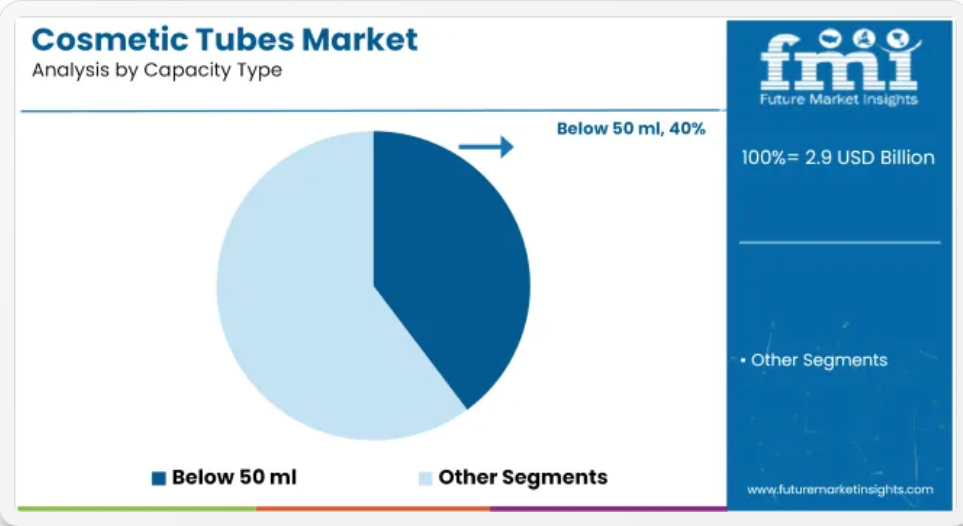

容量タイプ – 50ml 未満が 2025 年に 40% のシェアでトップ

50ml 未満のチューブは、サンプル包装、旅行用サイズ、高級スキンケア美容液などで広く使用されており、2025 年には 40% のシェアを占めると予想されています。ブランドは、特にフェイシャルケアにおいて、小売セットでのトライアル変換とコンパクトさを理由にこのサイズを好んでいます。成長は、消費者の利便性、携帯性、製品衛生への需要によって支えられています。

ミニマリストのスキンケアルーティンの採用拡大は製品使用量を抑制していますが、多SKUのビューティーキットの普及は、マス市場とラグジュアリー市場の両方で小容量パッケージの需要を拡大しています。ただし、リサイクル可能性は、一部の自治体のごみ収集ルートから小容量製品が除外されているため、依然として制約されています。

このサイズ帯における単一素材の再設計(特にPPベースのチューブ)は、コスト削減と使用済み製品の回収率向上を促進し、環境意識の高いブランドにとって魅力的です。これらのフォーマットは、インフルエンサーのギフト、ダーマコスメティックのサンプル、効果を重視するK-ビューティーラインで increasingly 採用されています。

- アンチエイジングキットとトラベルリテールで人気

- ダイレクトトゥコンシューマーのインディーズブランドに好まれています

- 詰め替えの可能性が限られているため、長期的な採用は限定的

素材の種類 – 2025年にはプラスチックが64%のシェアを占める

プラスチックは、その低コスト、成形性、幅広い配合との相性の良さから、2025年には64%のシェアを占め、化粧品チューブ市場を支配しています。HDPEおよびLDPEのバリエーションは、特にマスマーケットおよびマステッジセグメントにおいて、スキンケアおよびヘアケア用途のデフォルト素材であり続けています。柔軟な生産スケーラビリティは、小ロットのカスタマイズや多色展開の化粧品SKUにも対応可能です。

ただし、プラスチック廃棄物への懸念が高まり、EUやアジアで拡大する拡大生産者責任(EPR)規制が強化される中、ブランドは代替素材の探索を迫られています。ラミネート加工やアルミニウム素材のバリエーションは徐々にシェアを伸ばしていますが、価格や相性に関する制約が残っています。

リサイクル可能な単一素材プラスチック(PPのみやPEベースのチューブなど)への移行が加速しています。既存の製品ラインを変更せずに持続可能性を主張するブランドは、これらのプラグアンドプレイ型の代替品を選択しており、2022年から2025年にかけて単一素材SKUが2倍に増加すると予測されています。

- 保湿剤、ジェル、クレンザーに好まれます

- 割れにくい形状のため、ECでの耐久性に優れています

- 高酸性または高油分配合の製品には課題があります

用途 – スキンケアが2025年に53%のシェアを占める

スキンケア用途は、2025年に化粧品チューブ市場の53%を占め、保湿剤、日焼け止め、クレンザー、ニキビ治療剤が牽引しています。このフォーマットは、制御されたディスペンシング、携帯性、衛生性を提供し、日常ケアとダーマコスメティックルーティンにおける活性成分配合の製品にとって不可欠です。

需要は、特にアジアと北米の都市部消費者における構造化されたスキンケアルーティンの普及拡大により後押しされています。ただし、基本保湿剤の市場飽和と新興国における価格感応性が、標準SKUの出荷量拡大を制約しています。

成分重視のブランドは、特にレチノールやビタミンC配合製品において、エアレスチューブを採用して製品寿命と効果を向上させています。これらのチューブは酸素から保護し接触を最小限に抑えるため、クリーンラベルの主張を可能にし、価格プレミアムを正当化しています。

- プライベートブランドと皮膚科支持製品で支配的

- ブランド差別化のためカスタム印刷チューブが好まれます

- SPF表示の規制強化がパッケージのreformulationを促進

化粧品チューブ市場分析:主要国別

主要経済国において、化粧品チューブ市場は基本的なパッケージングを超え、製品体験と差別化のツールとして進化しています。米国では、DTC およびクリーンビューティーへの戦略的シフトにより、有効性およびリサイクルに関する主張に合致する単一素材およびエアレスチューブの需要が高まっています。韓国の優位性は、世界的なフォーマット革新のインキュベーターとしての役割に由来しています。韓国のブランドは、旅行用サイズや多段階のスキンケア用チューブの試作を積極的に行い、その製品は ASEAN 諸国や欧米市場で急速に模倣されています。

イギリス市場では、プライベートブランドとプレミアムスキンケアブランドの間で統合が進んでおり、中級層のダーモコスメティクスでは絞りやすいチューブが好まれています。日本の高齢化と臨床スキンケアの好みは、バリア保護、ミニマルデザイン、衛生的なディスペンサーを備えた機能性チューブの需要を後押ししています。これらの市場は、小容量化、デジタル印刷チューブ、パッケージング統合型ストーリーテリングへの戦略的転換を示しており、それぞれがブランド価値を強化しつつ、素材規制と消費者監視に対応しています。

米国化粧品チューブ市場、DTC優先の美容ブランド台頭で再編

米国では、DTC優先の美容ブランドと皮膚科医主導の処方開発が化粧品チューブ市場を再編しています。チューブは高機能スキンケア製品のデファクトスタンダードとなり、特に衛生性と携帯性を重視するフォーマットで採用が進んでいます。これはレチノール、ナイアシンアミド、SPF製品などにとって不可欠な特性です。エアレスチューブとソフトタッチラミネートチューブは、ブランドが安全性の認識と保存期間の延長を優先する中で、採用が進んでいます。

リサイクル可能性に関する規制の動向は、量産メーカーさえも多層構造から単一素材の代替品への移行を迫っています。伝統的なブランドが依然として販売量を支配する中、インディーズブランドやウェルネス志向の参入企業が、特にフェイシャルケアや目元ケア製品において、デザイン、キャップの仕様、サイズ基準に影響を与えています。

- プレミアム SPF および美容液セグメントにおけるエアレスタブの採用

- 州レベルのリサイクル義務化による単一素材への移行

- 製品とブランディングの境界線を曖昧にするカスタムプリントの DTC チューブ

韓国の化粧品チューブの売上予測

韓国の化粧品チューブ市場は、パッケージの小型化と機能的な美しさの分野における世界的なトレンドセッターとしての役割によって牽引されています。同国の美容ブランド(特にK-ビューティー)は、チューブを実用性だけでなくストーリーテリングの核心として活用し、多段階のルーティンに色分けされたトラベルサイズチューブを組み合わせるケースが増えています。

リフィル可能や二重チャンバーチューブは、アンチエイジングやブライトニングラインで採用され、正確な投与を重視する消費者をターゲットにしています。PET およびラミネートチューブが依然として主流ですが、輸出市場向けの SKU では、バイオベースの素材が急速に普及しています。規制の緩和により、現地調達とリサイクル性が重視されるようになり、コンバーターは現地の単一素材ラインへの投資を進めています。

- マルチ SKU ケア製品パッケージがバンドル販売の機会を創出

- グローバル展開を進める K ビューティーブランドでバイオベースのプラスチックが注目

- デュアルユース、アプリケーター一体型チューブに焦点を当てたイノベーション

イギリス コスメティックチューブ需要分析

イギリスでは、コスメティックチューブ市場は二極化が進んでいます。コスト意識の高いプライベートブランドがボリュームを拡大する一方、プレミアムブランドとエシカルブランドは持続可能性を重視したチューブデザインの再定義を進めています。ブレグジット後の規制遵守の複雑化により、チューブ材料の現地調達とリサイクル性を高めるための構造簡素化がEUとイギリスの両システムで進んでいます。

機能的なシンプルさ(特に単層PPとPEチューブ)は、自然派や皮膚科向けをターゲットとするブランドから好まれています。一方、リフィル可能なチューブとクリックオン式アプリケーターは、廃棄物削減とミニマリズムを重視する消費者の傾向を背景に、大手チェーン店とブティックラインで試験導入されています。

- プライベートブランド需要が大量生産・低コストチューブの供給を牽引

- サステナビリティ主張が素材選択とキャップ設計を再定義

- 小売業者が顔用と手用ケア製品でリフィル可能なSKUの試験導入を実施しています

日本化粧品チューブ市場分析

日本の化粧品チューブ市場は、精度、美学、および老化肌機能によって形成されています。国内の消費者は、制御された塗布、触覚フィードバック、目立たないパッケージを重視しており、目元クリームやスポット治療製品では、細い先端や金属製ローラーボールヘッドを備えたソフトスクイズチューブが特に人気です。

皮膚鎮静とアンチエイジング処方において国内基盤が堅固な日本ブランドは、製品の品質保持を重視し、リサイクル性とのトレードオフにもかかわらず多層バリア構造を採用する傾向があります。規制上のラベル表示の簡素化と控えめなデザインが、UVカットやマット仕上げのラミネート素材の採用を促進しています。イノベーションは、高齢化とスペース意識の高い消費者層に適合する、人間工学に基づいたディスペンシングとコンパクトなリフィル可能フォーマットに集中しています。

- シニア向けスキンケアでは、触覚に配慮した人間工学に基づいたディスペンサーが好まれています

- EPR圧力にもかかわらず、活性成分の保存のためバリアラミネートが維持されています

- 低コントラストのマット印刷チューブが、ダーマコスメティックの棚を支配しています

化粧品チューブ市場プレイヤーと戦略

化粧品チューブ市場のプレーヤーは、進化する規制基準やブランドの美意識に合わせて、単一素材による革新、エアレスディスペンサー、高度な印刷技術に注力しています。Albéa Group、Huhtamaki、Berry Global などの Tier 1 企業は、リサイクル可能なチューブのポートフォリオを拡大し、大規模なパーソナライズ化のためのデジタル印刷機能に投資しています。これらの企業は、垂直統合型事業と EU のプラスチック規制への早期対応を活かし、プレミアムブランドやマスマーケットブランドと世界規模の供給パートナーシップを維持しています。

Tier 2企業には、Essel Propack(現EPL Limited)、Viva Group、Tubopressなどが含まれ、コスト効率の高いラミネートチューブや押出成形チューブで中堅ブランドをターゲットにしています。短納期注文や地域別カスタマイズへの対応力が、特に南アジアと東欧で急速に変化するスキンケア製品ラインに対応しています。多くの企業が物流の不安定さを軽減し、トレーサビリティ要件を満たすため、現地生産への移行を進めています。

スタートアップ企業やニッチな加工業者が、詰め替え可能なアプリケーターチューブ、生分解性フォーマット、グリーン認証化粧品用のバイオベース樹脂など、破壊的な提案で台頭しています。生産量はまだ少ないものの、これらの企業は、斬新なパッケージのアイデンティティを求めるクリーンビューティーブランドや DTC ブランドとの提携を模索しています。EPR 規制が強化され、消費者が機能と倫理の両方を求める中、デザインの柔軟性とリサイクル性を兼ね備えた企業は、コストのみに重点を置く後発企業を凌ぐパフォーマンスを発揮するでしょう。

主要企業

- Albéa Group

- Berry Global Inc.

- Huhtamaki Oyj

- EPL Limited (formerly Essel Propack)

- Viva Group

- CCL Industries

- Montebello Packaging

- Tubopress

- CTL Packaging

- Linhardt GmbH & Co. KG

化粧品チューブ市場セグメント

容量別:

- 50 ml 未満

- 50 ml – 100 ml

- 100 ml – 150 ml

- 150 ml – 200 ml

- 200 ml 以上

素材の種類別:

- プラスチック

- アルミニウム

- ラミネート

用途別:

- スキンケア

- ヘアケア

- メイクアップ

- その他(ネイルケア&衛生用品)

地域別:

- 北米

- ラテンアメリカ

- 東アジア

- 南アジア&太平洋

- 東ヨーロッパ

- 西ヨーロッパ

- 中東

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と推奨事項

- 市場の概要

- 市場の対象範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観的なシナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/エージェント/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的な購入者一覧

- 供給側参加者とその役割

- 投資可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLE およびポーターの分析

- 規制の動向

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 歴史的市場規模(USD億ドル)と数量(単位)分析、2020年から2024年

- 現在の市場規模(USD億ドル)と数量(単位)の予測、2025年から2035年

- 年次成長率分析

- 絶対的な$機会分析

- 2020年から2024年の世界市場価格分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、容量タイプ別

- はじめに / 主な調査結果

- 2020年から2024年までの容量タイプ別市場規模(10億米ドル)および数量(台)の分析

- 2025年から2035年までの容量タイプ別市場規模(10億米ドル)および数量(台)の分析と予測

- 50 ml 未満

- 50 ml~100 ml

- 100 ml~150 ml

- 150 ml~200 ml

- 200 ml 以上

- 容量タイプ別前年比成長率分析、2020年から2024年

- 容量タイプ別絶対的機会分析、2025年から2035年

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、材料タイプ別

- はじめに / 主な調査結果

- 2020年から2024年の材料タイプ別、市場規模(10億米ドル)および数量(台数)の分析

- 2025年から2035年までの材料タイプ別現在の市場規模(10億米ドル)および数量(台数)の分析と予測

- プラスチック

- アルミニウム

- ラミネート

- 2020年から2024年までの材料タイプ別前年比成長率分析

- 2025年から2035年までの材料タイプ別絶対的機会分析

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、用途別

- はじめに / 主な調査結果

- 2020年から2024年の用途別市場規模(10億米ドル)および数量(台数)の分析

- 現在のおよび将来の市場規模(USD億ドル)と数量(単位)分析および予測、用途別、2025年から2035年

- スキンケア

- ヘアケア

- メイクアップ

- その他(ネイルケアおよび衛生製品)

- 用途別前年比成長率分析、2020年から2024年

- 用途別絶対的機会分析、2025年から2035年

- 世界市場分析 2020年から2024年、および2025年から2035年の予測、地域別

- 導入

- 地域別歴史的市場規模(USD億ドル)および数量(単位)分析、2020年から2024年

- 地域別現在の市場規模(USD億ドル)および数量(単位)分析と予測、2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および2025年から2035年の予測、国別

- 市場分類別市場規模(10億米ドル)および数量(台数)の過去動向分析、2020年から2024年

- 市場規模(USD億ドル)と数量(単位)予測、市場分類別、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- 容量タイプ別

- 材料タイプ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 容量タイプ別

- 材料タイプ別

- 用途別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(10億米ドル)および数量(台数)の傾向分析、市場分類別、2020年から2024年

- 市場規模(10億米ドル)および数量(台数)の予測、市場分類別、2025年から2035年

- 国別

- ブラジル

- アルゼンチン

- その他のラテンアメリカ

- 容量タイプ別

- 材料タイプ別

- 用途別

- 国別

- 市場の魅力度分析

- 国別

- 容量タイプ別

- 材料タイプ別

- 用途別

- 主なポイント

- 2020年から2024年の西ヨーロッパ市場分析、および2025年から2035年の予測、国別

- 2020年から2024年の市場規模(10億米ドル)および数量(台数)の傾向分析、市場分類別

- 市場規模(10億米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ベネルクス

- 北欧

- その他の西ヨーロッパ

- 容量タイプ別

- 材料タイプ別

- 用途別

- 国別

- 市場の魅力度分析

- 国別

- 容量タイプ別

- 材料タイプ別

- 用途別

- 主なポイント

- 2020年から2024年の東ヨーロッパ市場分析、および2025年から2035年の予測、国別

- 2020年から2024年の市場分類別、市場規模(10億米ドル)および数量(台数)の傾向分析

- 市場規模(10億米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカンおよびバルト諸国

- その他の東欧

- 容量タイプ別

- 材料タイプ別

- 用途別

- 国別

- 市場の魅力度分析

- 国別

- 容量タイプ別

- 材料タイプ別

- 用途別

- 主なポイント

- 2020年から2024年の東アジア市場分析、および2025年から2035年の予測、国別

- 2020年から2024年の市場規模(10億米ドル)および販売台数(台)の傾向分析、市場分類別

- 市場規模(10億米ドル)および数量(台)予測 市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 容量別

- 材料別

- 用途

- 国別

- 市場の魅力度分析

- 国別

- 容量タイプ別

- 材料タイプ別

- 用途別

- 主なポイント

- 南アジアおよび太平洋市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- 過去の市場規模(10 億米ドル)および数量(台数)の傾向分析、市場分類別、2020 年から 2024 年

- 市場規模(10億米ドル)および数量(台)予測 市場分類別、2025年から2035年

- 国別

- インド

- オーストラリアおよびニュージーランド

- ASEAN

- その他のSAP

- 容量タイプ別

- 材料タイプ別

- 用途別

- 国別

- 市場の魅力度分析

- 国別

- 容量タイプ別

- 材料タイプ別

- 用途別

- 主なポイント

- 2020年から2024年の中東およびアフリカ市場分析、および2025年から2035年の予測、国別

- 2020年から2024年の市場分類別、過去市場規模(10億米ドル)および数量(台数)の傾向分析

- 市場規模(10億米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルコ

- その他のMEA

- 容量タイプ別

- 材料タイプ別

- 用途別

- 国別

- 市場の魅力度分析

- 国別

- 容量タイプ別

- 材料タイプ別

- 用途別

- 主なポイント

- 主要国の市場分析

- 米国

- 価格分析

- 市場シェア分析、2024 年

- 容量タイプ別

- 材料タイプ別

- 用途別

- カナダ

- 価格分析

- 市場シェア分析、2024 年

- 容量タイプ別

- 材料タイプ別

- 用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024 年

- 容量タイプ別

- 材料タイプ別

- 用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024 年

- 容量タイプ別

- 材料タイプ別

- 用途別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024 年

- 容量タイプ別

- 材料タイプ別

- 用途別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- トッププレーヤーの市場シェア分析

- 地域別

- 容量タイプ別

- 材料タイプ別

- 用途別

- 競争分析

- 競争の深層分析

- アルベア・グループ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ベリー・グローバル社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Huhtamaki Oyj

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- CCL Industries Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Montebello Packaging

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Neopac

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Skypack India

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/製品年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Essel Propack(現EPL Ltd.)

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点戦略

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- CTL Packaging

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 広州リッソン・パッケージング

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アルベア・グループ

- 競争の深層分析

- 使用した仮定および略語

- 調査方法

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(10 億米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(台数)予測

- 表 3:2020 年から 2035 年までの容量別世界市場規模(10 億米ドル)予測

- 表 4:2020 年から 2035 年までの容量タイプ別世界市場規模(台数)予測

- 表 5:2020 年から 2035 年までの材料タイプ別世界市場規模(10 億米ドル)予測

- 表 6:2020 年から 2035 年までの材料タイプ別世界市場規模(台数)予測

- 表 7:2020 年から 2035 年までの用途別世界市場規模(10 億米ドル)予測

- 表 8:2020 年から 2035 年までの用途別世界市場規模(台数)予測

- 表 9:2020 年から 2035 年までの北米市場規模(10 億米ドル)予測(国別

- 表 10:2020 年から 2035 年までの北米市場規模(台数)予測

- 表 11:2020 年から 2035 年までの北米市場規模(10 億米ドル)予測(容量別

- 表 12:2020 年から 2035 年までの北米市場規模(台数)予測(容量別

- 表 13:2020 年から 2035 年までの北米市場規模(単位:10 億米ドル)の材料種類別予測

- 表 14:2020 年から 2035 年までの北米市場規模(単位:台)の材料種類別予測

- 表 15:2020 年から 2035 年までの北米市場規模(単位:10 億米ドル)の用途別予測

- 表16:北米市場規模(単位:台)の予測(用途別)、2020年から2035年

- 表17:ラテンアメリカ市場規模(単位:億米ドル)の予測(国別)、2020年から2035年

- 表18:ラテンアメリカ市場規模(単位:台)の予測(国別)、2020年から2035年

- 表 19:2020 年から 2035 年までのラテンアメリカ市場規模(容量別)予測

- 表 20:2020 年から 2035 年までのラテンアメリカ市場規模(台数)予測

- 表 21:2020 年から 2035 年までのラテンアメリカ市場規模(材料別)予測

- 表 22:2020 年から 2035 年までのラテンアメリカ市場規模(台数)の予測(材料タイプ別

- 表 23:2020 年から 2035 年までのラテンアメリカ市場規模(10 億米ドル)の予測(用途別

- 表 24:2020 年から 2035 年までのラテンアメリカ市場規模(台数)の予測(用途別

- 表 25:2020 年から 2035 年までの西ヨーロッパ市場規模(10 億米ドル)予測(国別

- 表 26:2020 年から 2035 年までの西ヨーロッパ市場規模(台数)予測(国別

- 表 27:2020 年から 2035 年までの西ヨーロッパ市場規模(10 億米ドル)予測(容量タイプ別

- 表 28:2020 年から 2035 年までの西ヨーロッパの容量タイプ別市場規模(台数)予測

- 表 29:2020 年から 2035 年までの西ヨーロッパの材料タイプ別市場規模(10 億米ドル)予測

- 表 30:2020 年から 2035 年までの西ヨーロッパの材料タイプ別市場規模(台数)予測

- 表31:西ヨーロッパ市場規模(USD億ドル)予測(用途別)、2020年から2035年

- 表32:西ヨーロッパ市場規模(台数)予測(用途別)、2020年から2035年

- 表33:東ヨーロッパ市場規模(USD億ドル)予測(国別)、2020年から2035年

- 表 34:2020 年から 2035 年までの東ヨーロッパ市場規模(台数)予測(国別

- 表 35:2020 年から 2035 年までの東ヨーロッパ市場規模(10 億米ドル)予測(容量別

- 表 36:2020 年から 2035 年までの東ヨーロッパ市場規模(台数)予測(容量別

- 表 37:2020 年から 2035 年までの東ヨーロッパの市場規模(単位:10 億米ドル)の予測(材料タイプ別

- 表 38:2020 年から 2035 年までの東ヨーロッパの市場規模(単位:台)の予測(材料タイプ別

- 表 39:2020 年から 2035 年までの東ヨーロッパの市場規模(単位:10 億米ドル)の予測(用途別

- 表40:東欧市場規模(単位:台)の予測(用途別)、2020年から2035年

- 表41:東アジア市場規模(単位:億米ドル)の予測(国別)、2020年から2035年

- 表42:東アジア市場規模(単位:台)の予測(国別)、2020年から2035年

- 表 43:2020 年から 2035 年までの東アジア市場規模(容量別、10 億米ドル)予測

- 表 44:2020 年から 2035 年までの東アジア市場規模(台数)予測

- 表 45:2020 年から 2035 年までの東アジア市場規模(材料別、10 億米ドル)予測

- 表 46:2020 年から 2035 年までの東アジアの市場規模(台数)の予測(材料タイプ別

- 表 47:2020 年から 2035 年までの東アジアの市場規模(10 億米ドル)の予測(用途別

- 表 48:2020 年から 2035 年までの東アジアの市場規模(台数)の予測(用途別

- 表49:南アジア・太平洋地域市場規模(USD億ドル)予測(国別)、2020年から2035年

- 表50:南アジア・太平洋地域市場規模(単位)予測(国別)、2020年から2035年

- 表 51:2020 年から 2035 年までの南アジアおよび太平洋地域の容量タイプ別市場規模(10 億米ドル)予測

- 表 52:2020 年から 2035 年までの南アジアおよび太平洋地域の容量タイプ別市場規模(台数)予測

- 表 53:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(10 億米ドル)の予測(材料タイプ別

- 表 54:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(台数)の予測(材料タイプ別

- 表55:南アジア・太平洋地域市場規模(USD億ドル)予測(用途別)、2020年から2035年

- 表56:南アジア・太平洋地域市場規模(単位)予測(用途別)、2020年から2035年

- 表57:中東・アフリカ地域市場規模(USD億ドル)予測(国別)、2020年から2035年

- 表 58:2020 年から 2035 年の中東およびアフリカ市場規模(台数)予測(国別

- 表 59:2020 年から 2035 年の中東およびアフリカ市場規模(10 億米ドル)予測(容量タイプ別

- 表 60:2020 年から 2035 年までの中東およびアフリカ市場容量(台)の容量タイプ別予測

- 表 61:2020 年から 2035 年までの中東およびアフリカ市場価値(10 億米ドル)の材料タイプ別予測

- 表 62:2020 年から 2035 年までの中東およびアフリカ市場規模(台数)の予測(材料別

- 表 63:2020 年から 2035 年までの中東およびアフリカ市場規模(10 億米ドル)の予測(用途別

- 表 64:2020 年から 2035 年までの中東およびアフリカ市場規模(台数)の予測(用途別

図表

- 図 1:2020 年から 2035 年までの世界市場規模(台数)予測

- 図 2:世界市場価格分析

- 図 3:2020 年から 2035 年までの世界市場規模(10 億米ドル)予測

- 図 4:2025 年および 2035 年の容量タイプ別世界市場シェアおよび BPS 分析

- 図 5:2025 年から 2035 年までの世界市場容量タイプ別前年比成長率比較

- 図 6:容量タイプ別世界市場魅力度分析

- 図 7:2025 年および 2035 年の世界市場価値シェアおよび BPS 分析(材料タイプ別

- 図 8:2025 年から 2035 年までの世界市場の前年比成長率比較(材料タイプ別

- 図 9:世界市場の魅力度分析(材料タイプ別

- 図 10:2025 年および 2035 年の世界市場価値シェアおよび BPS 分析(用途別

- 図 11:2025 年から 2035 年までの世界市場の前年比成長率比較(用途別

- 図 12:用途別世界市場魅力度分析

- 図 13:地域別世界市場価値(10 億米ドル)シェアおよび BPS 分析、2025 年および 2035 年

- 図 14:地域別世界市場前年比成長率比較、2025 年から 2035 年

- 図 15:地域別世界市場魅力度分析

- 図16:北米市場における2025年から2035年までの増分$機会

- 図17:ラテンアメリカ市場における2025年から2035年までの増分$機会

- 図18:西ヨーロッパ市場における2025年から2035年までの増分$機会

- 図19:東ヨーロッパ市場における2025年から2035年までの増分$機会

- 図20:東アジア市場における2025年から2035年までの増分$機会

- 図21:南アジア・太平洋市場における2025年から2035年までの増分$機会

- 図22:中東・アフリカ市場における2025年から2035年までの増分$機会

- 図 23:2025 年および 2035 年の北米市場における国別市場価値シェアおよび BPS 分析

- 図 24:2025 年および 2035 年の北米市場における容量タイプ別市場価値シェアおよび BPS 分析

- 図 25:2025 年から 2035 年までの北米市場における容量タイプ別前年比成長率比較

- 図 26:北米市場の魅力度分析(容量タイプ別

- 図 27:北米市場価値シェアおよび BPS 分析(材料タイプ別、2025 年および 2035 年

- 図 28:北米市場の前年比成長率比較(材料タイプ別、2025 年から 2035 年

- 図 29:北米市場の魅力度分析(材料タイプ別

- 図30:北米市場 用途別市場価値シェアおよびBPS分析、2025年と2035年

- 図31:北米市場 用途別年間成長率比較、2025年から2035年

- 図32:北米市場 用途別市場魅力度分析

- 図 33:2025 年および 2035 年のラテンアメリカ市場における国別市場価値シェアおよび BPS 分析

- 図 34:2025 年および 2035 年のラテンアメリカ市場における容量タイプ別市場価値シェアおよび BPS 分析

- 図 35:2025 年から 2035 年までのラテンアメリカ市場における容量タイプ別前年比成長率比較

- 図 36:ラテンアメリカ市場の魅力度分析(容量タイプ別

- 図 37:ラテンアメリカ市場価値シェアおよび BPS 分析(材料タイプ別、2025 年および 2035 年

- 図 38:ラテンアメリカ市場の前年比成長率比較(材料タイプ別、2025 年から 2035 年

- 図 39:ラテンアメリカ市場の魅力度分析(材料タイプ別

- 図40:ラテンアメリカ市場 アプリケーション別市場価値シェアおよびBPS分析、2025年と2035年

- 図41:ラテンアメリカ市場 アプリケーション別年間成長率比較、2025年から2035年

- 図42:ラテンアメリカ市場 アプリケーション別市場魅力度分析

- 図 43:2025 年および 2035 年の西ヨーロッパ市場における国別市場価値シェアおよび BPS 分析

- 図 44:2025 年および 2035 年の西ヨーロッパ市場における容量タイプ別市場価値シェアおよび BPS 分析

- 図 45:2025 年から 2035 年までの西ヨーロッパ市場における容量タイプ別前年比成長率比較

- 図 46:容量タイプ別西ヨーロッパ市場の魅力度分析

- 図 47:2025 年および 2035 年の材料タイプ別西ヨーロッパ市場価値シェアおよび BPS 分析

- 図 48:2025 年から 2035 年までの材料タイプ別西ヨーロッパ市場の前年比成長率比較

- 図 49:材料タイプ別西ヨーロッパ市場の魅力度分析

- 図50:2025年および2035年の西欧市場における用途別市場価値シェアおよびBPS分析

- 図51:2025年から2035年の西欧市場における用途別年間成長率比較

- 図52:西欧市場における用途別魅力度分析

- 図 53:2025 年および 2035 年の東ヨーロッパ市場における国別市場価値シェアおよび BPS 分析

- 図 54:2025 年および 2035 年の東ヨーロッパ市場における容量タイプ別市場価値シェアおよび BPS 分析

- 図 55:2025 年から 2035 年までの東ヨーロッパ市場における容量タイプ別前年比成長率比較

- 図 56:東ヨーロッパ市場の魅力度分析(容量タイプ別

- 図 57:東ヨーロッパ市場価値シェアおよび BPS 分析(材料タイプ別、2025 年および 2035 年

- 図 58:東ヨーロッパ市場の前年比成長率比較(材料タイプ別、2025 年から 2035 年

- 図 59:東ヨーロッパ市場の魅力度分析(材料タイプ別

- 図60:東欧市場 用途別市場価値シェアとBPS分析、2025年と2035年

- 図61:東欧市場 用途別年間成長率比較、2025年から2035年

- 図62:東欧市場 用途別市場魅力度分析

- 図 63:2025 年および 2035 年の東アジア市場における国別市場価値シェアおよび BPS 分析

- 図 64:2025 年および 2035 年の東アジア市場における容量タイプ別市場価値シェアおよび BPS 分析

- 図 65:2025 年から 2035 年までの東アジア市場における容量タイプ別前年比成長率比較

- 図 66:東アジア市場の魅力度分析(容量タイプ別

- 図 67:東アジア市場における材料タイプ別市場シェアおよび BPS 分析(2025 年および 2035 年

- 図 68:東アジア市場における材料タイプ別前年比成長率比較(2025 年から 2035 年

- 図 69:東アジア市場の魅力度分析(材料タイプ別

- 図70:東アジア市場 用途別市場価値シェアおよびBPS分析、2025年と2035年

- 図71:東アジア市場 用途別年間成長率比較、2025年から2035年

- 図72:東アジア市場 用途別魅力度分析

- 図 73:2025 年および 2035 年の南アジアおよび太平洋市場における国別市場価値シェアおよび BPS 分析

- 図 74:2025 年および 2035 年の南アジアおよび太平洋市場における容量タイプ別市場価値シェアおよび BPS 分析

- 図 75:2025 年から 2035 年までの南アジアおよび太平洋市場における容量タイプ別前年比成長率比較

- 図 76:南アジアおよび太平洋地域の容量タイプ別市場魅力度分析

- 図 77:南アジアおよび太平洋地域の材料タイプ別市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 78:南アジアおよび太平洋地域の材料タイプ別前年比成長率比較、2025 年から 2035 年

- 図 79:南アジアおよび太平洋地域の市場魅力分析(材料タイプ別

- 図 80:南アジアおよび太平洋地域の市場価値シェアおよび BPS 分析(用途別、2025 年および 2035 年

- 図 81:南アジアおよび太平洋地域の市場前年比成長率比較(用途別、2025 年から 2035 年

- 図 82:南アジアおよび太平洋地域の用途別市場魅力度分析

- 図 83:2025 年および 2035 年の中東およびアフリカ市場における国別市場価値シェアおよび BPS 分析

- 図 84:2025 年および 2035 年の中東およびアフリカ市場における容量タイプ別市場価値シェアおよび BPS 分析

- 図 85:2025 年から 2035 年の中東およびアフリカ市場における容量タイプ別前年比成長率比較

- 図 86:中東およびアフリカ市場における容量タイプ別魅力度分析

- 図 87:2025 年および 2035 年の中東およびアフリカ市場における材料タイプ別市場価値シェアおよび BPS 分析

- 図 88:2025 年から 2035 年までの中東およびアフリカ市場における材料タイプ別前年比成長率比較

- 図 89:中東およびアフリカ市場における材料タイプ別魅力度分析

- 図 90:2025 年および 2035 年の中東およびアフリカ市場における用途別市場価値シェアおよび BPS 分析

- 図 91:2025 年から 2035 年までの中東およびアフリカ市場における用途別前年比成長率比較

- 図 92:中東およびアフリカ市場における用途別魅力度分析

- 図 93:世界市場 – 階層構造分析

- 図 94:世界市場 – 企業シェア分析