❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

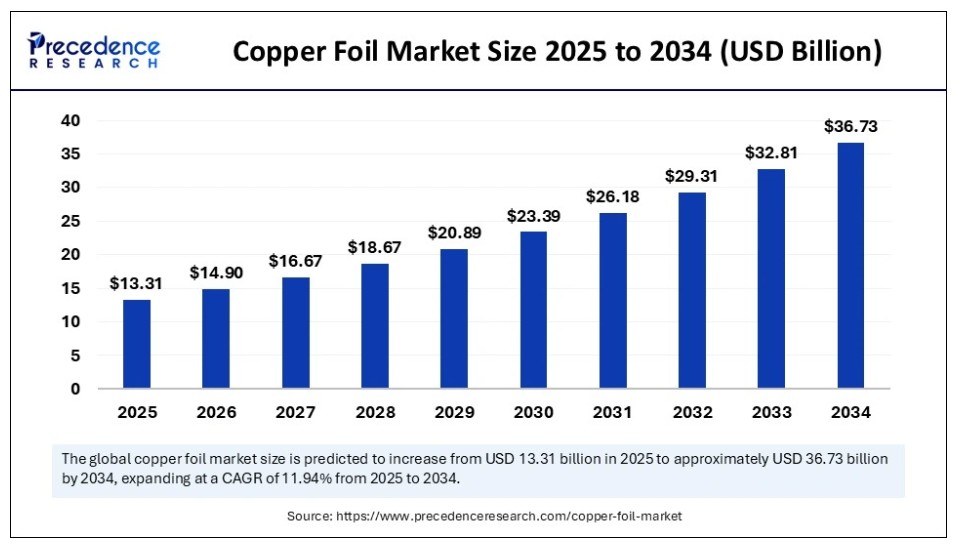

世界の銅箔市場規模は2024年に118億9000万米ドルに達し、2025年の133億1000万米ドルから2034年までに約367億3000万米ドルへ拡大すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)11.94%で成長する見込みである。電子機器の需要拡大、EV用バッテリーへの投資増加、新興国における銅箔需要の増加、クリーンエネルギーへの注目の高まり、および政府の支援的枠組みが、予測期間を通じて世界の銅箔市場の成長を牽引すると見込まれている。

銅箔市場の主なポイント

- 2024年、アジア太平洋地域が74%の最大シェアで世界市場を支配。

- 北米は予測期間中に急速な拡大が見込まれる。

- 製品別では、圧延セグメントが2024年に56%の最大シェアを占めた。

- 製品別では、電解めっきセグメントが予測期間中に著しい成長を遂げると予想される。

- 用途別では、回路基板セグメントが2024年に市場を支配した。

- 用途別では、電池セグメントが予測期間中に著しい成長を遂げると予想される。

銅産業におけるAIの役割

技術の進化に伴い、人工知能は銅産業を変革する力として台頭し、銅生産の最適化、人的ミスの最小化、品質管理の強化、サプライチェーン管理の改善、持続可能性の維持を実現している。AIは銅鉱山プロセスにおける持続可能性、効率性、安全性を高め、環境規制順守を確保します。予測分析と機械学習(ML)は、圧力、温度、圧延速度などの各種生産パラメータ設定を支援し、材料廃棄の最小化、コスト削減、高精度化を実現します。したがって、AI統合は数多くの運用面において大きな変化をもたらし、銅産業を再構築しています。

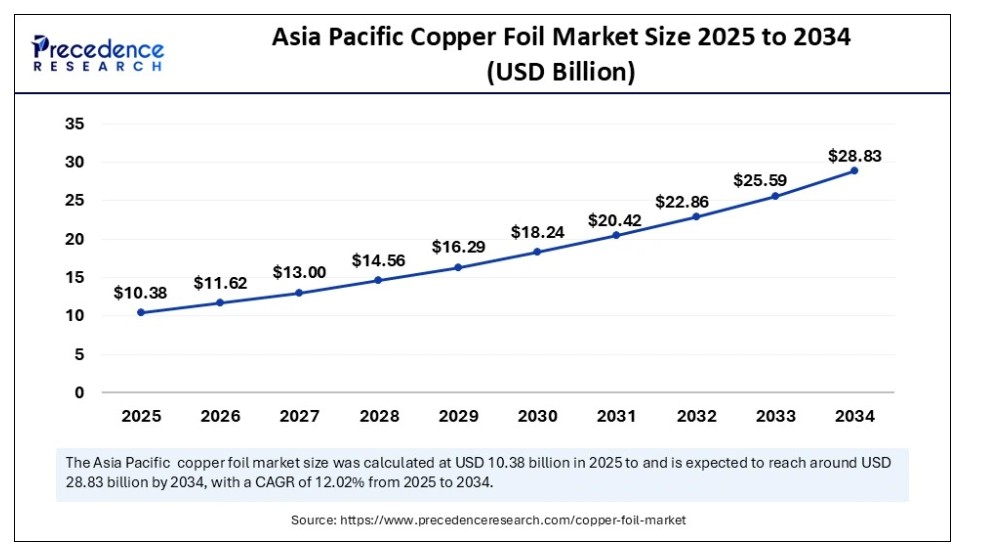

アジア太平洋地域の銅箔市場規模と成長(2025年~2034年)

アジア太平洋地域の銅箔市場規模は、2024年に92億7000万米ドルに達し、2034年までに約288億3000万米ドルの価値に達すると予測されています。2025年から2034年までの年間平均成長率(CAGR)は12.02%と見込まれています。

2024年、アジア太平洋地域は銅箔市場で圧倒的なシェアを占めた。同地域の市場優位性は主に、再生可能エネルギー分野の急速な拡大、電気自動車(EV)生産の増加、そして確立された電子機器製造産業の存在に起因する。急速な工業化、電池生産への官民投資の増加、支援的な政府政策が、同地域の市場をさらに後押しした。日本、中国、インド、韓国などの国々は銅箔の主要生産国かつ消費国である。電子機器や電気自動車の普及率が高く、これらにおいてプリント基板(PCB)が重要な役割を果たしている。同地域の自動車メーカーは、厳しい規制の実施による炭素排出量削減を重視しており、これが電気モビリティへの移行を促進している。複数の箔メーカーが競争の激しい市場で優位を保つため、銅箔への投資を進めている。

例えば2025年3月、ヒンダルコ・インダストリーズ社はインドの金属事業に4500億ルピーを投資し、EV向け銅箔ユニットの計画を発表した。この投資の一環として、同社はインドで急成長中の電気自動車分野向けに特化した銅箔製造施設の設立を計画している。

中国は確立された電子機器・電気自動車産業の存在により、市場への主要な貢献国である。同国では電気自動車の生産が急激に増加している。銅箔は電気自動車用リチウムイオン電池の製造において重要な部品である。

一方、北米市場は予測期間中に急速な拡大が見込まれる。エネルギープロジェクトへの投資増加、電子製品に対する消費者需要の高まり、政府の支援的枠組み、持続可能で環境に優しいエネルギー生産への需要増、電気自動車への急速な消費者シフトなどが背景にある。電気自動車の普及が大幅に拡大したことで、同地域における高性能リチウムイオン電池の需要が高まっている。さらに、モノのインターネット(IoT)、5G接続、人工知能などの急速な技術進歩が、同地域における銅箔の需要を促進する可能性が高い。

- 2024年2月、次世代電池技術プロバイダーであるAddionicsは、国内のEV電池生産を支援するため、米国全土に3D銅箔製造施設を建設する4億米ドル相当の投資を発表した。同社の第1工場は2027年に生産開始予定で、追加工場は2032年までに稼働開始が見込まれている。この3段階の複数工場計画により、年間数万トンの3D銅箔が生産され、年間90GWhの電池容量を支えることになる。

欧州では今後、かなりの成長率が見込まれる。同地域における市場成長は、クリーンエネルギー源への注目の高まりに起因する。民生用電子機器や持続可能なモビリティソリューションへの需要が増加している。電力インフラの急速な拡大、再生可能エネルギープロジェクトの増加、電気自動車の普及拡大が、地域市場の成長をさらに後押ししている。

市場概要

銅箔は、銅金属を鍛造・圧延して広く製造される薄板状の銅です。銅板の圧延または電解めっきプロセスによって形成されます。優れた電気伝導性、展性、耐食性を有するため、電気・電子機器、産業機器、建築・建設、医療、自動車など様々な産業で不可欠な役割を果たしています。世界的な銅生産量の増加に伴い、銅箔市場は急速な成長を遂げています。

- 米国地質調査所(USGS)の最新データによると、2024年の世界の銅生産量は2,300万メトリックトン(MT)に達した。

銅箔市場の成長要因

- 電子機器や自動車など、複数の産業における銅箔の需要増加が市場の成長を促進すると予想される。銅箔は優れた導電性と柔軟性から好まれる。

- 太陽光や風力発電などの再生可能エネルギー源の急速な拡大が市場成長に寄与する見込み。銅箔は太陽光パネルや風力タービンに使用される。

- 高性能プリント基板やエネルギー貯蔵システムへの需要増加が銅箔の需要を促進している。

持続可能なエネルギーインフラへの重視の高まりと再生可能エネルギープロジェクトの増加が、今後数年間の市場成長を後押しすると予想される。

市場動向

推進要因

家電製品の需要拡大

スマートフォン、ノートパソコン、コンピュータ、タブレット、カーエレクトロニクスなどの電子機器に対する消費者需要の高まりが、銅箔市場の成長を牽引している。銅箔は優れた電気的・熱的特性を有するため、電子製品の導電材料として広く使用されている。現代技術の時代において、銅箔は電子機器の製造において重要な役割を果たしている。銅箔はプリント基板(PCB)、電磁シールド、コンデンサやインダクタに用いられる。電子機器においてPCBは重要部品であり、銅箔回路を介して電子部品を接続し、機器の電子回路システムを形成する。銅箔は電子信号の伝送を担い、電子機器の安定動作を保証する。

抑制要因

価格変動性

銅価格の変動性は銅箔市場の成長を阻害すると予測される。銅価格の変動は市場に不確実性をもたらし、銅箔メーカーの総生産コストと収益性に影響を及ぼす。さらに、サプライチェーンの混乱は原材料の入手可能性に影響を与え、銅箔の生産に支障をきたし、市場の成長を抑制する。

機会

EV用バッテリーの生産増加

電気自動車(EV)向けリチウムイオン電池の生産増加は、銅箔市場に有利な機会をもたらすと予測される。電気自動車(EV)産業の急速な成長により、リチウムイオン電池の生産が増加しており、これらは高純度銅箔への依存度を高めている。銅箔はエネルギー伝達と電池性能向上のための重要な構成要素である。電池製造において、銅箔は電池セル内の集電体および導体として機能する。銅箔の品質と性能は、電池全体の効率と寿命を向上させる上で極めて重要である。したがって、EVの生産が増加するにつれて、リチウムイオン電池用銅箔の需要も増加する。

国際エネルギー機関(IEA)によると、2023年の世界の電気自動車販売台数は前年比35%増の約1,400万台に達した。需要は依然として中国、欧州、米国に集中しているが、ベトナムやタイなどの新興市場でも成長が加速しており、これらの国では電気自動車が販売台数のそれぞれ15%、10%を占めた。

- 2024年11月、韓国の銅箔メーカーであるSolus Advanced Materials社は、ハンガリーに第2の銅箔工場で量産を開始したと発表した。同社は欧州の電気自動車(EV)バッテリー供給網における主要プレイヤーとしての地位を確立し続けている。同社は世界有数のEVバッテリー用銅箔メーカーであり、LGエナジーソリューションやテスラなどのメーカーに供給している。

製品インサイト

2024年、銅箔市場で最大のシェアを占めたのは圧延セグメントであった。これは主に優れた機械的特性によるものである。圧延銅箔は自動車、電子機器、エネルギーなど様々な産業分野の多様な用途で広く使用されている。さらに、リチウムイオン電池、フレキシブルプリント基板、太陽光発電パネル、電磁シールドなど、性能が重要な役割を果たす高性能用途において、圧延銅箔は急速に普及している。

一方、電着セグメントは予測期間中に著しい成長が見込まれる。このセグメントの成長は、民生用電子機器や電気自動車に対する需要の高まりに起因する。電着銅箔は、回転する金属マンドレル上に銅イオンを堆積させて薄い箔層を形成することで製造される。この銅箔は、プリント基板(PCB)からリチウムイオン電池(LIB)に至るまで、様々な用途に理想的である。

アプリケーション別インサイト

2024年、回路基板セグメントが銅箔市場を牽引した。IoTデバイスやその他の電子機器の生産増加に伴い、プリント基板(PCB)の需要が高まった。PCBは電子機器の不可欠な構成要素とみなされている。さらに、電子部品の小型化が進み、自動車電子機器、民生用電子機器、通信などの産業が拡大していることが、このセグメントの成長を支えている。

一方、電池セグメントは予測期間中に著しい成長が見込まれる。カーボンフットプリント削減への関心の高まりによる電気自動車の普及拡大が、このセグメントの成長を後押ししている。銅箔は電気自動車の主要な動力源であるリチウムイオン電池の重要構成要素である。リチウムイオン電池の構造は、正極、負極、電解質、セパレータで構成される。したがって、特に先進国および発展途上国における電気自動車産業の急速な拡大は、銅箔メーカーが生産能力を拡大する大きな機会を提供している。例えば、2023年9月には、韓国を代表する電池材料メーカーであるロッテエナジーマテリアルズ社が、北米の電気自動車メーカーからの電池部品需要増に対応するため、米国に銅箔工場を建設する計画を発表した。

銅箔市場企業

- Volta Energy Solutions (VES)

- Hindalco

- Lotte Energy Materials Corp.

- Circuit Foils

- Doosan Corporation Electro-Materials

- Furukawa Electric Co., Ltd.

- Lingbao

- Lotte Energy Materials Consumption

- LS Mtron

- Nippon Denkai, Ltd.

- SKC

- UACJ Foil Corporation

- Furukawa Electric Co. Ltd.

- China-Kinwa High Technology Co. Ltd.

- Chinalco Shanghai Copper Co. Ltd.

最近の動向

2025年4月、革新的なクリーンテック鉱物回収・加工企業であるデスティニー・カッパーは、BMIグループとの戦略的提携を発表した。不動産投資・価値加速企業であるBMIグループは、デスティニー・カッパーの少数株式を取得した。この投資は、デスティニー社の銅回収から銅粉生産(CR-to-CP)へのパイプライン拡大を支援する可能性が高い。

2025年2月、アングロ・アメリカン社はチリ鉱業会社コデルコ社との間で覚書(MoU)を締結したと発表した。この合意には、同社株式の50.1%を保有するアングロ・アメリカン社の子会社アングロ・アメリカン・スル社(AAS)が関与している。両社はチリにある隣接する銅鉱山、ロス・ブロンセスとアンディーナの共同採掘計画を推進する。この連携は追加投資を最小限に抑えつつ銅生産量を増やすことを目的としている。

2024年12月、韓国を代表する電池材料メーカーであるロッテエネルギーマテリアルズは、ドゥーサン・コープの事業グループ(ドゥーサンBG)に対し、ガラス基板用として先進的な銅箔を供給すると発表した。

2024年11月、ヴェダンタ社はサウジアラビアにおける銅生産施設に20億米ドルを投資する計画を発表した。この取り組みは、リヤドで開催された世界投資会議でサウジアラビアが締結した総額93億2000万米ドル超の9件の投資協定の一部である。

2024年5月、世界的な銅箔および電池用銅箔製造のリーダーであるSolus Advanced Materialsは、AI(人工知能)アクセラレータ向け銅箔について、世界のビッグテック企業から承認を得た。

本レポートの対象セグメント

製品別

- 電解めっき

- 圧延

用途別

- 回路基板

- 電池

- 電気機器

- 太陽光・代替エネルギー

- 医療

- その他

地域別

- 北米

- 欧州

- アジア太平洋

- 中南米

- 中東・アフリカ(MEA)

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章. COVID-19が銅箔市場に与える影響

5.1. COVID-19の状況:銅箔産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章. 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 製品別グローバル銅箔市場

8.1. 製品別銅箔市場収益と数量

8.1.1 電解銅箔

8.1.1.1. 市場収益と数量予測

8.1.2. 圧延銅箔

8.1.2.1. 市場収益と数量予測

第9章 用途別グローバル銅箔市場

9.1. 用途別銅箔市場収益と数量

9.1.1. プリント基板

9.1.1.1. 市場収益と数量予測

9.1.2. 電池

9.1.2.1. 市場収益と数量予測

9.1.3. 電気機器

9.1.3.1. 市場収益と数量予測

9.1.4. 太陽光・代替エネルギー

9.1.4.1. 市場収益と数量予測

9.1.5. 医療

9.1.5.1. 市場収益と数量予測

9.1.6. その他

9.1.6.1. 市場収益と数量予測

第10章. グローバル銅箔市場、地域別推定値とトレンド予測

10.1. 北米

10.1.1. 製品別市場収益・数量予測

10.1.2. 用途別市場収益・数量予測

10.1.3. 米国

10.1.3.1. 製品別市場収益・数量予測

10.1.3.2. 用途別市場収益・数量予測

10.1.4. 北米その他

10.1.4.1. 製品別市場収益・数量予測

10.1.4.2. 用途別市場収益・数量予測

10.2. 欧州

10.2.1. 製品別市場収益・数量予測

10.2.2. 用途別市場収益・数量予測

10.2.3. 英国

10.2.3.1. 製品別市場収益および数量予測

10.2.3.2. 用途別市場収益および数量予測

10.2.4. ドイツ

10.2.4.1. 製品別市場収益および数量予測

10.2.4.2. 用途別市場収益および数量予測

10.2.5. フランス

10.2.5.1. 製品別市場収益・販売数量予測

10.2.5.2. 用途別市場収益・販売数量予測

10.2.6. その他の欧州諸国

10.2.6.1. 製品別市場収益・販売数量予測

10.2.6.2. 用途別市場収益・販売数量予測

10.3. アジア太平洋地域

10.3.1. 製品別市場収益と販売数量予測

10.3.2. 用途別市場収益と販売数量予測

10.3.3. インド

10.3.3.1. 製品別市場収益と販売数量予測

10.3.3.2. 用途別市場収益と販売数量予測

10.3.4. 中国

10.3.4.1. 製品別市場収益・数量予測

10.3.4.2. 用途別市場収益・数量予測

10.3.5. 日本

10.3.5.1. 製品別市場収益・数量予測

10.3.5.2. 用途別市場収益・数量予測

10.3.6. その他のアジア太平洋地域

10.3.6.1. 製品別市場収益と販売数量予測

10.3.6.2. 用途別市場収益と販売数量予測

10.4. 中東・アフリカ

10.4.1. 製品別市場収益と販売数量予測

10.4.2. 用途別市場収益と販売数量予測

10.4.3. 湾岸協力理事会(GCC)

10.4.3.1. 製品別市場収益・数量予測

10.4.3.2. 用途別市場収益・数量予測

10.4.4. 北アフリカ

10.4.4.1. 製品別市場収益・数量予測

10.4.4.2. 用途別市場収益・数量予測

10.4.5. 南アフリカ10.4.5.1. 製品別市場収益・数量予測

10.4.5.2. 用途別市場収益・数量予測

10.4.6. MEAその他の地域

10.4.6.1. 製品別市場収益・数量予測

10.4.6.2. 用途別市場収益・数量予測

10.5. ラテンアメリカ

10.5.1. 製品別市場収益・数量予測

10.5.2. 用途別市場収益・数量予測

10.5.3. ブラジル

10.5.3.1. 製品別市場収益・数量予測

10.5.3.2. 用途別市場収益・数量予測

10.5.4. ラテンアメリカその他

10.5.4.1. 製品別市場収益・販売数量予測

10.5.4.2. 用途別市場収益・販売数量予測

第11章 企業プロファイル

11.1. ボルタ・エナジー・ソリューションズ(VES)

11.1.1. 企業概要

11.1.2. 製品ラインアップ

11.1.3. 財務実績

11.1.4. 最近の取り組み

11.2. ヒンダルコ

11.2.1. 会社概要

11.2.2. 製品ラインアップ

11.2.3. 財務実績

11.2.4. 最近の取り組み

11.3. ロッテエナジーマテリアルズ株式会社

11.3.1. 会社概要

11.3.2. 製品ラインアップ

11.3.3. 財務実績

11.3.4. 最近の取り組み

11.4. サーキットフォイルズ

11.4.1. 会社概要

11.4.2. 製品ラインアップ

11.4.3. 財務実績

11.4.4. 最近の取り組み

11.5. 斗山電材株式会社

11.5.1. 会社概要

11.5.2. 製品ラインアップ

11.5.3. 財務実績

11.5.4. 最近の取り組み

11.6. 古河電気工業株式会社

11.6.1. 会社概要

11.6.2. 製品ラインアップ

11.6.3. 財務実績

11.6.4. 最近の取り組み

11.7. 霊宝

11.7.1. 会社概要

11.7.2. 製品ラインアップ

11.7.3. 財務実績

11.7.4. 最近の取り組み

11.8. ロッテエネルギーマテリアルズ

11.8.1. 会社概要

11.8.2. 製品ラインアップ

11.8.3. 財務実績

11.8.4. 最近の取り組み

11.9. LS Mtron

11.9.1. 会社概要

11.9.2. 製品ラインアップ

11.9.3. 財務実績

11.9.4. 最近の取り組み

11.10. 日本電開株式会社

11.10.1. 会社概要

11.10.2. 製品ラインアップ

11.10.3. 財務実績

11.10.4. 最近の取り組み

第12章 研究方法論

12.1. 一次調査

12.2. 二次調査

12.3. 前提条件

第13章 付録

13.1. 当社について

13.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖