❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

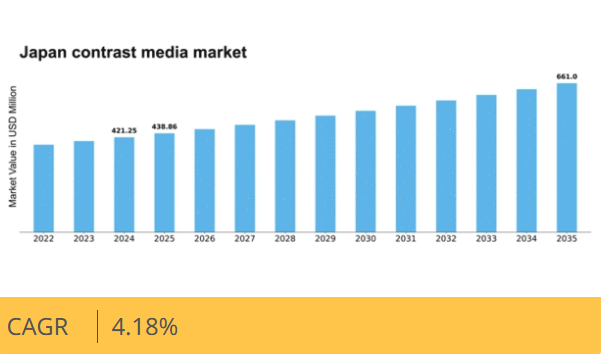

マーケットリサーチフューチャーの分析によると、2024年の日本の造影剤市場規模は4億2125万ドルと推定された。日本の造影剤市場は、2025年の4億3886万ドルから2035年までに6億6100万ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)4.1%を示すと予測されている。

主要市場動向とハイライト

日本の造影剤市場は、技術進歩と診断手順への需要増加を原動力に成長が見込まれています。

- 画像診断技術の進歩により、造影剤の適用効果が向上しています。

- 日本の造影剤市場で最大のセグメントはCT造影剤であり、MRI造影剤セグメントが最も急速に成長しています。

- イノベーションに対する規制面の支援が、市場における先進的な画像診断ソリューションの開発を促進しています。

- 慢性疾患の有病率上昇と医療費支出の増加が、市場成長を推進する主要な要因である。

日本造影剤市場

CAGR

4.18%

市場規模と予測

2024年市場規模421.25 (百万米ドル)2035年市場規模661.0 (百万米ドル)CAGR (2025 – 2035)4.18%

主要企業

GE Healthcare (US), Bayer AG (DE), Bracco Imaging S.p.A. (IT), Siemens Healthineers (DE), Fujifilm Holdings Corporation (JP), Canon Medical Systems Corporation (JP), Guerbet S.A. (FR), Merck KGaA (DE)

日本の造影剤市場動向

造影剤市場は現在、画像技術の進歩と診断手順への需要増加に牽引され、顕著な発展を遂げている。日本では医療分野において、より精密な画像技術への移行が進んでおり、これにより造影剤の有効性が向上している。この傾向は、診断能力の向上が求められる高齢化社会の影響を受けていると考えられる。さらに、画像診断への人工知能(AI)の統合により造影剤の使用が最適化され、患者アウトカムの改善につながる可能性が期待されている。医療提供者が診断精度向上を図る中、造影剤市場は成長の機運が高まっている。加えて、日本の規制枠組みは革新的な造影剤製品に対応すべく進化中である。この規制面の支援は研究開発活動を促進し、安全性プロファイルと有効性が向上した新規薬剤の導入を後押しする可能性がある。医療機関と製薬会社の連携強化も進み、特注型造影剤ソリューションの開発を促進しうる。技術進歩と規制支援が医療環境の需要増大に対応する形で収束する中、造影剤市場は全体として拡大する見込みである。

画像診断における技術進歩

造影剤市場では、特にMRIやCTスキャンなどの画像診断法において技術革新が急増している。こうした進歩は造影剤の効果を高め、より詳細かつ正確な診断画像を実現する。医療提供者がこれらの技術を採用するにつれ、高品質な造影剤への需要は増加すると予想される。

イノベーションに対する規制支援

日本では、規制当局が新たな造影剤製品をますます支援する姿勢を示している。この環境は製薬企業の研究開発投資を促進し、より安全で効果的な造影剤の導入につながっている。このような規制枠組みは市場成長を刺激する可能性が高い。

診断検査需要の拡大

日本における高齢化は、画像診断検査の需要増加に寄与している。より多くの個人が医療評価を求めるにつれ、効果的な造影剤の必要性が重要となる。この傾向は、医療システムが増加する需要に対応する中で、市場の堅調な将来を示唆している。

日本の造影剤市場を牽引する要因

医療費支出の増加

日本の医療費支出増加は、造影剤市場を推進する重要な要素である。政府は先進医療技術へのアクセス改善を目的に、医療インフラへ多額の投資を継続している。2025年には医療費支出が約5,000億ドルに達し、前年比5%増が見込まれる。この財政的支援により、高度な画像診断装置や造影剤の調達が可能となり、診断能力が向上する。さらに、予防医療と早期診断への重点化が、造影剤を利用する画像診断サービスの需要をさらに押し上げている。医療支出の増加が続く中、造影剤市場は成長を遂げつつあり、患者の治療成果と医療効率の向上という広範な目標と一致している。

早期診断への意識の高まり

日本国民の間で早期診断の重要性に対する認識が高まっていることが、造影剤市場の重要な推進要因である。公衆衛生キャンペーンや教育活動により、疾病の早期発見の利点が強調され、予防医療への患者の関与が増加している。その結果、造影剤の使用を必要とする画像診断検査の実施件数が顕著に増加している。2025年には、造影剤を用いた画像検査件数が前年比15%増加すると予測される。この傾向は、患者行動が積極的な健康管理へと移行していることを示しており、造影剤市場を後押ししている。早期診断への注目は、今後も市場動向に影響を与え続ける可能性が高い。

慢性疾患の増加傾向

日本における慢性疾患の増加は、造影剤市場の重要な推進要因である。心血管疾患、がん、神経疾患などの病態は、正確な診断と治療計画のために高度な画像診断技術を必要とする。最近の健康統計によれば、日本人口の約30%が慢性疾患の影響を受けており、これが診断用画像サービスへの需要増大につながっている。この傾向は、医療提供者が診断精度を高めようとする中で、造影剤の利用を促進する可能性が高い。さらに、2040年までに36%に達すると予測される高齢化人口は、効果的な画像診断ソリューションの必要性をさらに増幅させる。その結果、医療システムがこうした進化する需要に適応するにつれ、造影剤市場は大幅な成長を遂げると予想される。

画像診断モダリティにおける技術革新

画像診断モダリティの技術進歩は造影剤市場に大きな影響を与えている。MRI、CT、超音波画像診断などの革新により、診断手順の有効性と安全性が向上した。人工知能(AI)や機械学習の画像技術への統合は、画質と診断精度を高め、造影剤への依存度を増加させている。日本では、先進画像診断システムの市場が今後5年間で年平均成長率(CAGR)8%で拡大すると予測されている。この成長は、医療分野が最先端技術の採用に注力していることを示しており、結果として様々な造影剤の需要を牽引しています。画像診断技術が進化するにつれ、造影剤市場は拡大し、医療従事者と患者の双方のニーズに応えることが予想されます。

先進的画像診断ソリューションに対する規制支援

先進的画像診断ソリューションに対する規制支援は、造影剤市場の形成において極めて重要な役割を果たしています。日本政府は診断能力向上のため、革新的な造影剤の開発と承認を積極的に推進している。簡素化された規制プロセスと研究開発へのインセンティブが、メーカーによる新たな造影剤製剤への投資を促している。この支援環境により、画像診断プロセスの安全性と有効性を向上させる新規薬剤の導入が期待される。規制枠組みの進化に伴い、造影剤市場は製品ラインアップの拡充と競争激化による恩恵を受ける見込みだ。この動きは患者の治療成果向上と先進画像技術の普及促進につながる可能性がある。

市場セグメント分析

造影剤市場タイプ別分析

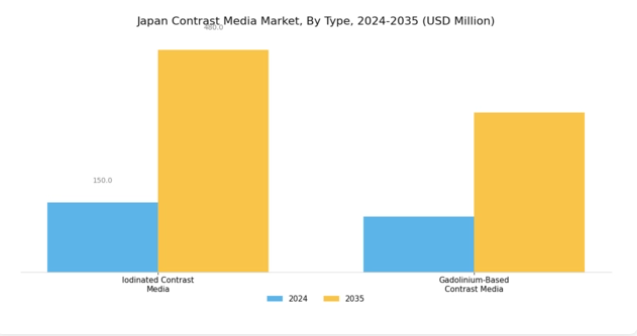

日本の造影剤市場は多様なタイプ区分が特徴であり、主にヨウ素系造影剤とガドリニウム系造影剤で構成される。ヨウ素系造影剤は血管構造や固形臓器の可視化に優れた効果を発揮するため、X線やCTスキャンを含む様々な画像診断モダリティで広く使用されている。診断画像におけるその重要な有用性は、慢性疾患の有病率の上昇と診断画像検査の必要性の増加に後押しされ、日本造影剤市場における優位性を示している。このセグメントは、患者の安全性を高め副作用を最小限に抑える先進的な製剤と非イオン性造影剤の開発の恩恵を受けている。

一方、ガドリニウム系造影剤は、特に画像の鮮明さと診断精度を向上させる常磁性特性により、MRI検査に不可欠である。日本の医療現場ではMRIの臨床導入が進んでおり、これがガドリニウム系造影剤の需要増加と連動している。

さらに、この種の造影剤における製剤技術の継続的な革新は腎毒性リスク低減に注力しており、腎機能障害患者への適用拡大に寄与している。疾患の早期発見への重視の高まりと画像技術の進歩が相まって、ヨウ素系造影剤とガドリニウム系造影剤は、日本造影剤市場においてそれぞれの治療分野で有利な立場にある。高齢化人口の増加とそれに伴う診断的介入の増加が市場の全体的な成長軌道を大きく支えており、両造影剤の継続的な重要性はさらに裏付けられている。

日本造影剤市場のセグメンテーションは、特定の画像診断技術要件と患者安全上の考慮事項を理解することの重要性を浮き彫りにし、医療画像診断の文脈において活況を呈するダイナミックな産業を示唆している。

出典:一次調査、二次調査、Market Research Futureデータベース及びアナリストレビュー

造影剤市場形態別インサイト

日本の造影剤市場、特に形態セグメントでは、錠剤、粉末、液体、ペーストのバリエーションに大別される多様な選択肢が存在する。日本では、医療分野における高度な画像診断技術の需要拡大と慢性疾患の増加傾向が相まって、造影剤の利用を促進しており、全ての形態が恩恵を受けている。液体造影剤は、画像診断プロセス中の迅速かつ効率的な投与が可能であるため、医療従事者から好まれる選択肢として支配的な地位を占めることが多い。

錠剤は使用頻度は低いものの、特定の用途や患者の服薬コンプライアンスにおいて利便性を提供する。粉末形態は濃度をカスタマイズできるため、特に専門的な診断手順において臨床使用の柔軟性を提供する。ペースト剤はニッチな存在ながら、特定の画像診断法において重要な役割を果たす。市場はまた、診断精度向上を目的とした医療分野の技術進歩や規制面の支援の影響も受ける。さらに、これらの剤形の有効性と安全性を高めるための継続的な研究が新たな成長機会を創出し、日本の造影剤市場全体の産業構造を強化すると予想される。

造影剤市場 手技別インサイト

日本の造影剤市場は手技分野に焦点を当てつつ、医療分野における高度画像診断技術の需要拡大を浮き彫りにしている。慢性疾患の増加と高齢化に伴い、診断画像の重要性はますます顕著である。主要手技の中でも、X線検査とコンピュータ断層撮影(CT)は迅速な診断に不可欠な役割を果たし、様々な疾患管理を支援する詳細な可視化を提供する。

同様に、磁気共鳴画像法(MRI)は電離放射線を用いずに高解像度画像を提供できる点で優れており、軟部組織評価に好まれる選択肢となっている。これらの画像診断法は診断精度を高めるだけでなく、早期介入を可能にし、患者の転帰改善に寄与する。日本造影剤市場の収益が堅調に成長している背景には、技術進歩、医療費支出の増加、早期発見の重要性に対する認識の高まりが挙げられる。

市場統計は、画像診断能力を向上させるデジタル技術の統合に向けた顕著な傾向を示しており、日本におけるより効率的で効果的な医療提供システムへの移行を示唆している。

造影剤市場の応用分野に関する洞察

日本の造影剤市場は、特に心血管疾患、腫瘍学、消化器疾患の分野における多様な応用を重点的に扱っている。医療画像技術の進歩に伴い、これらの疾患の診断・管理における効果的な造影剤への需要が高まっている。心血管疾患の有病率は依然として日本の主要な健康問題であり、正確な診断を可能にする先進的な画像診断ソリューションへの強い需要を生み出している。

腫瘍学分野では、画像診断による腫瘍の早期発見と治療効果のモニタリングが極めて重要であり、高品質な造影剤の開発が不可欠である。さらに消化器疾患においては、造影剤が消化管の詳細な画像化を可能にし、様々な病態の特定に必須の役割を果たす。日本政府が医療インフラと技術向上に注力していることも、これらの分野の成長を後押ししている。画像診断能力の向上は患者の治療成果改善に寄与するためである。全体として、これらの応用分野は重要な健康課題の解決に極めて重要であり、今後数年間で日本の造影剤市場の発展を牽引すると予想される。

主要企業と競争環境の分析

日本の造影剤市場は、ダイナミックかつ多面的な競争環境が特徴である。主な成長要因には、画像技術の進歩、慢性疾患の増加、低侵襲診断手技への需要拡大が含まれる。GEヘルスケア(米国)、バイエルAG(ドイツ)、富士フイルムホールディングス(日本)などの主要企業は、これらのトレンドを活用する戦略的立場にある。GEヘルスケア(米国)は次世代造影剤の開発を通じたイノベーションに注力し、バイエルAG(ドイツ)は製品ポートフォリオ強化のためのパートナーシップを重視している。富士フイルムホールディングス(日本)は新興市場の機会を捉えるため、特にアジア地域での積極的な拡大を進めている。これらの戦略が相まって、技術革新と協業努力によってますます形作られる競争環境が生まれている。事業戦略面では、企業は製造の現地化とサプライチェーンの最適化により業務効率の向上を図っている。市場構造は中程度の分散状態にあり、複数の主要企業が大きな市場シェアを占めている。この分散構造により多様な製品・サービスが提供され、競争が促進されることで革新と品質向上が図られている。業界基準を設定し消費者の期待を形成するこれらの主要企業の総合的な影響力は大きい。

10月、バイエルAG(ドイツ)は主要な日本の医療提供機関と戦略的提携を発表し、特定の診断用途に特化した先進的造影剤の共同開発を進めている。この連携により、バイエルの日本市場におけるプレゼンス強化と、地域の医療ニーズに応える革新的製品の導入促進が期待される。本提携の戦略的重要性は、製品開発サイクルの加速と、特化ソリューションによる患者アウトカムの改善可能性にある。

9月、GEヘルスケア(米国)は人工知能(AI)を組み込み画像プロトコルを最適化する新造影剤ラインを発表。この取り組みは画像検査の効率化だけでなく、医療画像分野におけるAI統合のリーダーとしてのGEヘルスケアの地位を確立する。本製品の戦略的意義は深く、医療分野におけるデジタル化の潮流に沿い、診断精度と患者ケアの向上につながる可能性がある。

8月には富士フイルムホールディングス(日本)が造影剤専用新工場への投資により製造能力を拡大。この投資は地域における造影剤需要増への対応を表明するもので、サプライチェーンの信頼性向上とリードタイム短縮による市場競争力強化が戦略的重要性を占める。

11月現在、造影剤市場における競争動向としては、デジタル化、持続可能性、AI技術の統合への顕著な焦点化が挙げられる。戦略的提携が業界構造を形作る傾向が強まっており、企業は資源と専門知識を結集してイノベーションを推進している。今後、競争上の差別化は、従来の価格競争から、技術的進歩、製品革新、サプライチェーンの回復力への焦点へと移行する可能性が高い。この変化は、市場での競争優位性を維持する上で、適応力と先見性のある戦略の重要性を強調している。

業界動向

日本の造影剤市場における最近の動向では、シーメンス・ヘルスインアーズ、ゲールベ、ブラッコ・イメージングといった主要プレイヤーが、造影剤の革新に注力する活発な動きが見られる。2023年9月、GEヘルスケアは精密医療への需要増に対応し、造影剤の効率性を高める画像技術の進歩を発表した。さらに厚生労働省の記録によれば、日本の高齢化に伴う医療・画像技術への投資拡大を背景に、市場内企業の評価額が顕著に上昇している。

合併面では、2023年8月にバイエルが次世代造影剤開発で知られるニッチ企業を買収し、日本市場での製品ラインを大幅に強化した。一方、富士フイルムホールディングスが2023年初頭に新造影剤製品群を発売し、日本の医療提供者の変化するニーズと嗜好を取り込んだことで、市場は有望な成長を遂げている。全体として、これらの動向は主要市場プレイヤー間の技術革新と戦略的統合に重点を置いた、ダイナミックで競争的な環境を示している。

将来展望

日本造影剤市場の将来展望

日本の造影剤市場は、技術進歩と診断画像検査の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)4.18%で成長すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型画像解析ツールの開発

- 専門画像診断向け造影剤製品ラインの拡充

- 統合画像診断ソリューションのための医療機関との提携

2035年までに、医療需要の変化を反映し、市場は堅調な成長を達成すると予想される。

市場セグメンテーション

日本造影剤市場形態別展望

- 液体

- 錠剤

- 粉末

- ペースト

日本の造影剤市場 タイプ別展望

- ヨウ素系造影剤

- ガドリニウム系造影剤

日本の造影剤市場 手技別展望

- X線/コンピュータ断層撮影(CT)

- 磁気共鳴画像法(MRI)

日本の造影剤市場 用途別展望

- 心血管疾患

- 腫瘍学

- 消化器疾患

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 建設、タイプ別(百万米ドル)

- 4.1.1 ヨウ素系造影剤

- 4.1.2 ガドリニウム系造影剤

- 4.2 建設、形態別(百万米ドル)

- 4.2.1 液体

- 4.2.2 錠剤

- 4.2.3 粉末

- 4.2.4 ペースト

- 4.3 建設、処置別(百万米ドル)

- 4.3.1 X線/コンピュータ断層撮影(CT) (CT)

- 4.3.2 磁気共鳴画像法(MRI)

- 4.4 建設、用途別(百万米ドル)

- 4.4.1 心血管疾患

- 4.4.2 腫瘍学

- 4.4.3 消化器疾患

- 4.1 建設、タイプ別(百万米ドル)

- 5 セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 建設分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 開発件数に基づく主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高および営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 GEヘルスケア(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 バイエルAG(ドイツ)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要開発動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ブラッコ・イメージング S.p.A.(イタリア)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 シーメンス・ヘルスインアーズ(ドイツ)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 富士フイルムホールディングス株式会社(日本)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 キヤノンメディカルシステムズ株式会社(JP)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ゲベ(フランス)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主な展開

- 5.2.7.4 SWOT 分析

- 5.2.7.5 主要戦略

- 5.2.8 メルクKGaA(ドイツ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 GEヘルスケア(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境