❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

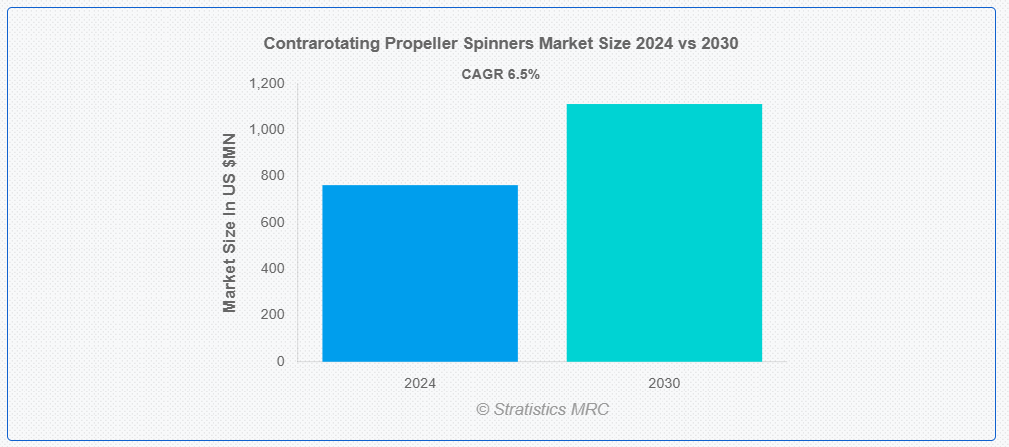

ストラテジックス・MRCの調査によると、2024年のグローバル・コントラローティング・プロペラ・スピナー市場は$762.6百万ドルと推計され、2030年までに$1,112.8百万ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)6.5%で成長すると見込まれています。逆回転プロペラスピナー(カウンターローティングプロペラまたはコントラローティングプロペラとも呼ばれる)は、同じシャフトに装着された2つのプロペラが逆方向に回転する構成を指します。この構成は、航空機や船舶の推進システムなど、多様なアプリケーションで広く採用されています。逆回転プロペラの主な目的は、プロペラによる損失を削減し、推力を向上させ、電力利用効率を最適化することで、効率と性能を向上させることです。この設計は、高出力や燃料効率が重要な状況において、推進効率を最大化するために役立ちます。

市場動向:

推進要因:

魚雷技術の進歩

魚雷技術の進歩は、推進効率と操縦性を大幅に向上させ、市場に大きな影響を与えています。革新的な技術としては、キャビテーションと騒音を低減するプロペラ設計の改良、耐久性を高める素材の開発、正確な操縦とステルス性能を実現する先進的な制御システムなどが挙げられます。これらの進歩は、進化する海軍戦略に対応し、防御および攻撃の両面において現代の潜水艦の運用に欠かせない、音響の痕跡を最小限に抑えながら、高速化と航続距離の延長を実現しています。

抑制要因

熟練労働力の不足

この市場は、熟練労働力の不足という大きな課題に直面しています。メーカーは、先進型の逆回転プロペラシステムに必要な複雑な設計および組み立て工程を担当できる有能な人材の確保に苦労しています。この課題に対処することは、推進効率と性能の向上に欠かせないこれらのスピナーの航空宇宙および海洋用途における市場需要の高まりに対応し、競争優位性を維持するために不可欠です。

機会

防衛費の増加

世界的な防衛費の増加は、この市場の著しい成長のきっかけとなっています。軍事技術の進歩と海上セキュリティへの関心の高まりにより、効率的な推進システムの需要が拡大しています。各国政府は、防衛能力の強化のために推進システムの技術革新を優先課題としており、研究開発に多額の投資を行っています。その結果、メーカーは、厳しい軍事規格や運用要件を満たす先進的な材料や設計に注力しています。

脅威:

高い製造コスト

市場における高い製造コストは、複数の要因に起因しています。デュアルプロペラシステムに必要な複雑な設計と精密工学は、材料費と人件費を増加させます。さらに、専門的な製造プロセスと厳格な品質管理が生産コストを押し上げています。市場のニッチな性質は規模の経済性を制限し、単位当たりのコストをさらに上昇させています。また、効率向上と軽量化を目的とした継続的な研究開発も、このセグメントの製造コスト全体に 기여しています。

COVID-19の影響:

COVID-19は生産スケジュールとサプライチェーンに課題をもたらし、航空機部品の需要に影響を与えました。航空旅行の減少と物流の混乱は、プロペラスピナーを含む航空機部品の需要を低下させました。しかし、旅行の再開に伴い回復が始まり、製造と販売が徐々に回復しました。燃料効率の向上と性能の向上に関するイノベーションも、パンデミック後に市場成長を後押しし、航空業界全体で持続可能性と運用効率への再注目が進んでいます。

予測期間中は、油圧制御セグメントが最大規模となる見通しです。

予測期間中は、油圧制御が最大規模となる見通しです。これらのシステムは、プロペラブレードのピッチ調整を管理し、その回転を同期させて推力を最大化します。油圧と流量を正確に調整することで、船舶および航空宇宙用途における操縦性と燃料効率を向上させます。また、先進的な油圧技術は、運用コストとメンテナンスのダウンタイムの削減にも貢献しており、過酷な環境における競争力と信頼性に欠かせない要素となっています。

産業セグメントは、予測期間において最高の CAGR を記録すると予想されます。

産業セグメントは、予測期間において最高の CAGR を記録すると予想されます。これらのスピナーは、航空機や船舶の燃料消費量の削減、操縦性の向上、推力の強化に不可欠です。業界は、先進材料と空力設計を活用して、性能指標を最適化しています。この市場の成長は、効率の向上と環境の持続可能性の継続的な追求によって推進されており、現代の航空宇宙および船舶用推進システムに欠かせないものとなっています。

最大のシェアを占める地域:

北米は、航空宇宙および船舶分野における効率的な推進システムの需要の増加に牽引され、予測期間において最大の市場シェアを維持すると予測されています。この地域の先進的な技術力および主要メーカーの強力な存在感が、市場の拡大に貢献しています。主な傾向としては、スピナーの耐久性および性能を向上させる材料科学の革新が挙げられます。防衛および航空宇宙分野への政府投資も、市場の成長をさらに後押ししています。

CAGR が最も高い地域:

アジア太平洋地域は、航空技術の進歩と効率的な推進システムの需要の増加により、予測期間において最も高い CAGR を維持すると予測されています。この地域では、航空宇宙および防衛分野への投資が増加しており、このような特殊な推進システムの需要がさらに高まっています。市場の主要企業は、多様な地域のニーズや規制要件に対応するため、イノベーションと製品開発に注力しています。

市場の主要企業

逆回転プロペラスピナー市場における主要企業には、GE Aviation, Rolls-Royce Holdings, Pratt & Whitney, Safran Aircraft Engines, Honeywell Aerospace, PowerJet, Liebherr-Aerospace, Triumph Group, Woodward, Inc., Meggitt, Spirit AeroSystems, RUAG Aviation, Kawasaki Heavy Industries, IHI Corporation, Hartzell Propeller Inc. and Hamilton Sundstrandなどが挙げられます。

主な動向

2024年2月、ハネウェルは、カンザス州オレイサの製造施設を拡張するために8,400万ドルを投資すると発表しました。このプロジェクトは、最初の6年間で総国内総生産(GDP)に約4,700万ドル、州税および地方税に1,830万ドルを貢献すると見込まれており、航空の未来における魅力的なメガトレンドへの同社の取り組みを支援するものです。

2023年5月、ハネウェル・エアロスペースは、GA Telesis を新完成品在庫のグローバル販売代理店に任命しました。FGI は、サブコンポーネントから回転部品、LRU 部品に至るまでの現在の生産在庫を扱っています。この複数年契約は、ハネウェルが製品を提供するすべての民間航空機プラットフォームおよび機種をサポートするものです。

対象製品タイプ:

• 固定ピッチプロペラスピナー

• 可変ピッチプロペラスピナー

• フェザリングプロペラスピナー

• その他の製品タイプ

対象材料:

• アルミニウム合金

• 複合材料

• ステンレス鋼

• チタン合金

対象技術:

• 液压制御

• 電気制御

• 騒音低減

• 潤滑と冷却

• その他の技術

対象アプリケーション:

• 商業航空

• 軍事航空

• 一般航空

• 無人航空機(UAV)

• その他の応用分野

対象エンドユーザー:

• 航空宇宙・防衛

• 自動車

• 海洋

• 産業

• エネルギー

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 技術分析

3.8 アプリケーション分析

3.9 エンドユーザー分析

3.10 新興市場

3.11 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル・コントラローティング・プロペラ・スピナー市場(製品タイプ別)

5.1 概要

5.2 固定ピッチプロペラスピナー

5.3 可変ピッチプロペラスピナー

5.4 フェザリングプロペラスピナー

5.5 その他の製品タイプ

6 グローバル対向回転プロペラスピナー市場(材料タイプ別)

6.1 概要

6.2 アルミニウム合金

6.3 複合材料

6.4 ステンレス鋼

6.5 チタン合金

7 グローバル逆回転プロペラスピナー市場、技術別

7.1 概要

7.2 液压制御

7.3 電気制御

7.4 騒音低減

7.5 潤滑と冷却

7.6 その他の技術

8 グローバル対向回転プロペラスピナー市場、用途別

8.1 概要

8.2 商業航空

8.3 軍事航空

8.4 一般航空

8.5 無人航空機(UAV)

8.6 その他の応用分野

9 グローバル対向回転プロペラスピナー市場(エンドユーザー別)

9.1 概要

9.2 航空宇宙・防衛

9.3 自動車

9.4 海洋

9.5 産業

9.6 エネルギー

9.7 その他のエンドユーザー

10 グローバル対向回転プロペラスピナー市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、提携、協力関係および合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 GE Aviation

12.2 Rolls-Royce Holdings

12.3 Pratt & Whitney

12.4 Safran Aircraft Engines

12.5 Honeywell Aerospace

12.6 PowerJet

12.7 Liebherr-Aerospace

12.8 Triumph Group

12.9 Woodward, Inc.

12.10 Meggitt

12.11 Spirit AeroSystems

12.12 RUAG Aviation

12.13 Kawasaki Heavy Industries

12.14 IHI Corporation

12.15 Hartzell Propeller Inc.

12.16 Hamilton Sundstrand

表一覧

1 地域別世界逆回転プロペラスピナー市場の見通し(2022年~2030年)(百万ドル

2 製品タイプ別世界逆回転プロペラスピナー市場の見通し(2022年~2030年)(百万ドル

3 固定ピッチプロペラスピナー別世界逆回転プロペラスピナー市場の見通し(2022年~2030年 (百万ドル)

4 変速プロペラスピナー別世界逆回転プロペラスピナー市場の見通し(2022-2030)(百万ドル

5 フェザリングプロペラスピナー別世界逆回転プロペラスピナー市場の見通し(2022-2030)(百万ドル

6 グローバル・コントラローティング・プロペラ・スピナー市場動向(その他の製品タイプ別)(2022-2030年)($MN)

7 グローバル・コントラローティング・プロペラ・スピナー市場動向(材料タイプ別)(2022-2030年)($MN)

8 グローバル・コントラローティング・プロペラ・スピンナー市場動向(アルミニウム合金別)(2022-2030年)($MN)

9 グローバル・コントラローティング・プロペラ・スピンナー市場動向(複合材料別)(2022-2030年)($MN)

10 グローバル・コントラローティング・プロペラ・スピナー市場動向(ステンレス鋼別)(2022-2030年)($MN)

11 グローバル・コントラローティング・プロペラ・スピナー市場動向(チタン合金別)(2022-2030年)($MN)

12 グローバル・コントラローティング・プロペラ・スピナー市場動向(技術別)(2022-2030年)($MN)

13 グローバル・コントラローティング・プロペラ・スピナー市場動向(油圧制御別)(2022-2030年)($MN)

14 グローバル・コントラローティング・プロペラ・スピナー市場動向(電気制御別)(2022-2030年)($MN)

15 グローバル・コントラローティング・プロペラ・スピナー市場動向(騒音低減別)(2022-2030年)($MN)

16 グローバル・コントラローティング・プロペラ・スピンナー市場動向(潤滑と冷却別)(2022-2030年)($MN)

17 グローバル・コントラローティング・プロペラ・スピンナー市場動向(その他の技術別)(2022-2030年)($MN)

18 グローバル・コントラローティング・プロペラ・スピンナー市場動向(用途別)(2022-2030年)($MN)

19 グローバル・コントラローティング・プロペラ・スピンナー市場動向(商業航空機用)(2022-2030年)($MN)

20 グローバル・コントラローティング・プロペラ・スピンナー市場動向(軍事航空分野別)(2022-2030年)($MN)

21 グローバル・コントラローティング・プロペラ・スピンナー市場動向(一般航空分野別)(2022-2030年)($MN)

22 グローバル・コントラローティング・プロペラ・スピンナー市場動向(無人航空機(UAV)別)(2022-2030年)($MN)

23 グローバル・コントラローティング・プロペラ・スピンナー市場動向(その他の用途別)(2022-2030年)($MN)

24 グローバル 逆回転プロペラスピナー市場動向、エンドユーザー別(2022-2030年)($MN)

25 グローバル 逆回転プロペラスピナー市場動向、航空宇宙・防衛分野別(2022-2030年)($MN)

26 グローバル・コントラローティング・プロペラ・スピンナー市場動向、自動車分野別(2022-2030年)($MN)

27 グローバル・コントラローティング・プロペラ・スピンナー市場動向、海洋分野別(2022-2030年)($MN)

28 グローバル・コントラローティング・プロペラ・スピンナー市場動向、産業分野別(2022-2030年) ($MN)

29 グローバル対向回転プロペラスピナー市場動向、エネルギー別(2022-2030年) ($MN)

30 グローバル対向回転プロペラスピナー市場動向、その他の最終ユーザー別(2022-2030年) ($MN)

❖本調査資料に関するお問い合わせはこちら❖