❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

コンテンツ配信ネットワーク(CDN)市場規模とシェア予測見通し 2025年から2035年

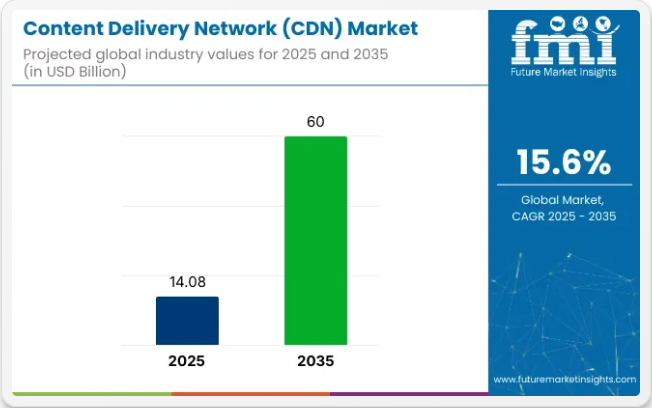

世界のコンテンツ配信ネットワーク(CDN)市場は、2025年に140億8000万米ドルの規模となり、2035年までに600億米ドルに達すると予測されており、予測期間において15.6%という堅調なCAGR(年平均成長率)を示しています。この成長過程は、モバイルおよびデスクトッププラットフォームにおけるデータ消費量、動画ストリーミング、ゲーム、リアルタイムコンテンツ配信の急激な増加によって牽引されている。

CDNは、エッジサーバーを介してデジタル資産を配信することで、コンテンツ配信の高速化、遅延の最小化、ユーザー体験の向上に重要な役割を果たす。インターネットの普及が世界的に進む中、より多くの企業がデジタルファーストモデルへ移行するにつれ、スケーラブルで安全かつ低遅延なコンテンツ配信への需要が高まっている。

エッジコンピューティング、5Gインフラ、AIベースのトラフィックルーティング、リアルタイム分析における技術的進歩が、CDN導入をさらに促進している。主要サービスプロバイダーは、高解像度ストリーミング、仮想現実コンテンツ、動的ウェブ用途をサポートするため、世界データセンターの拡張、コンテンツキャッシュ、ネットワーク最適化ツールへの投資を進めている。

OTTプラットフォーム、クラウドゲーミング、eラーニング、エンタープライズ向けSaaSソリューションの成長過程は、急速に変化するトラフィックパターンやユーザー行動に適応できるインテリジェントなCDNサービスの必要性を高めています。CDNプラットフォームはまた、安全で中断のないコンテンツ配信を確保するため、DDoS対策やボット防御を含む統合サイバーセキュリティ機能を備えて進化しています。

政府の政策やデータコンプライアンス規制は、特にデータ主権とローカリゼーションに関して、CDNの状況を形作っています。ヨーロッパ連合(EU)などの地域では厳格なGDPR(一般データ保護規則)が施行され、CDNプロバイダーはデータ保存とアクセス制御におけるコンプライアンス確保が義務付けられています。一方、アジア太平洋地域や中東におけるデジタルインフラ開発への注目の高まりが新たな市場機会を開拓しています。

コンテンツ配信がデジタル経済の基盤となる中、クラウド導入の拡大、ハイブリッドネットワークアーキテクチャ、デジタルトランスフォーメーション戦略への企業投資増加に支えられ、CDN市場は急速な成長過程にあります。これらの要因が市場の成長に寄与しています。

主要投資セグメント別コンテンツ配信ネットワーク(CDN)市場分析

本市場は、サービス、用途、業種、サービスプロバイダー、地域に基づいてセグメント化されている。サービス別では、設計・テスト・導入、SaaS(サービスとしてのソフトウェア)、マネージドサービス、コンサルティングサービスに分類される。用途別では、メディア配信/デリバリー、ソフトウェア配信/デリバリー、ウェブサイトキャッシュ、その他(オンラインゲーム、ビデオ会議、eラーニングプラットフォーム、ライブイベント放送)に分類される。

業種別では、メディア・エンターテインメント、Eコマース、IT・通信、医療、政府機関、広告、その他(オンライン教育、金融サービス、旅行・ホスピタリティ、ゲームプラットフォーム)が含まれます。

サービスプロバイダー別では、通信CDN、従来型CDN、その他(クラウドサービスプロバイダー、ハイブリッドCDNベンダー、企業向けCDN事業者、ピアツーピア(P2P)CDN)に区分されます。地域別では、北米、中南米、西ヨーロッパ、東ヨーロッパ、南アジア・太平洋、東アジア、中東・アフリカに分類される。

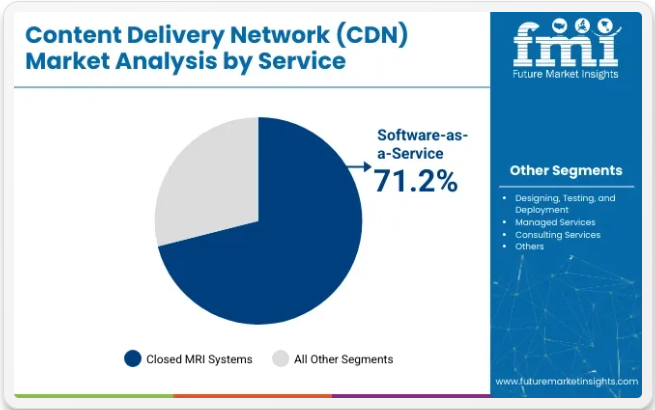

サービス別では、SaaSが市場主導を維持

ソフトウェア・アズ・ア・サービス(SaaS)セグメントはサービスカテゴリーを支配し、2025年にはCDN市場シェアの71.2%を占めると予測される。この優位性は、SaaSモデルの拡張性、導入の容易さ、コスト効率によって支えられています。組織がSaaS CDNソリューションを好む理由は、ハードウェア依存を排除し、設定の複雑さを軽減し、クラウドネイティブプラットフォームを通じてシームレスなインフラ管理を提供するためです。

リアルタイム更新、簡素化されたユーザーインターフェース、統合された分析機能により、SaaSプラットフォームは動的コンテンツ配信、ライブメディアストリーミング、俊敏なウェブサイトパフォーマンスにおいて特に価値があります。デジタルトランスフォーメーションが加速する中、スタートアップから世界企業まであらゆる規模のビジネスが、大規模なインフラ投資なしに地域を跨いだコンテンツ配信を最適化するため、SaaSソリューションを好んで採用している。

マネージドサービスとコンサルティングサービスは着実に成長を続け、企業に戦略的ガイダンスと運用支援を提供している。このセグメントは2025年に24%のシェアを占める。設計、テスト、デプロイメントサービスは、特に規制や性能基準が厳しい業界において、カスタム実装にとって依然として重要である。

一方、通信系CDNや従来品サービスプロバイダーは、クラウドベースのSaaSベンダーと提携しハイブリッド展開モデルを提供している。これらの統合システムは、適応型ビットレートストリーミング、遅延低減、エッジコンピューティング統合をサポートする。メディア、eコマース、教育分野での強い需要を背景に、SaaSセグメントはコンテンツ配信戦略の中核であり続け、予測期間を通じて主導的地位を維持すると見込まれる。

用途別では、ウェブサイトキャッシュセグメントが最速成長を記録

ウェブサイトキャッシュはCDN市場で最も急成長する用途として台頭しており、2025年から2035年にかけて年平均成長率(CAGR)6.8%で拡大し、54%のシェアを占めると予測される。このセグメントは、頻繁にアクセスされるコンテンツをエンドユーザーに近い場所で一時的に保存することでウェブサイトパフォーマンスを向上させる能力に支えられています。

オンラインプラットフォームがトラフィック増加に対応するために拡張する中、遅延の低減、読み込み時間の改善、一貫したユーザー体験を確保するため、高度なキャッシュ機能を備えたCDNが優先的に採用されています。バックエンドへの負荷を最小限に抑えるウェブサイトキャッシュソリューションは、オンラインセールイベント、製品ローンチ、バイラルコンテンツ急増時などのピーク時にサーバー過負荷を防ぐのに役立ちます。これにより、EC、ニュース、ストリーミング、教育など、高トラフィックウェブサイトにおける基盤層としての地位を確立している。

メディア配信とソフトウェア配信は依然として主要なCDN用途だが、多くの場合、キャッシュ機能と併用される。この分野は22%のシェアを占める。動画、大型ソフトウェアパッケージ、エンタープライズアプリケーションなどの重いペイロードにおいて、動的コンテンツアクセラレーションとエッジストレージ機能が特に効果を発揮する。

ライブイベント配信、ゲームプラットフォーム、ビデオ会議を含む「その他」カテゴリーは、ユーザーエンゲージメントとリアルタイムインタラクションの増加に牽引され拡大中。没入型・インタラクティブコンテンツを支えるデジタルエコシステムが進化する中、パフォーマンス重視かつコスト効率の高いソリューションを提供するCDNベンダーにとって、ウェブサイトキャッシュは戦略的優先事項であり続ける見込み。

業種別ではIT・通信セクターが最も強い成長軌道を記録

IT・通信セグメントはCDN市場で最速の成長が見込まれ、2025年から2035年にかけて年平均成長率(CAGR)6.7%で拡大し、30%のシェアを占めると予測される。この成長は、分散型ネットワーク全体でのリアルタイムデータ配信、ソフトウェア更新、ストリーミングサービスに対する需要の高まりによって牽引されている。

通信事業者や技術プロバイダーは、遅延の低減、ネットワーク輻輳の最小化、コンテンツ伝送効率の向上を図るため、CDNインフラへの依存度を高めている。5Gの世界展開が進む中、エッジコンピューティング、ネットワークスライシング、低遅延ストリーミングの必要性が高まることで、通信エコシステム内でのCDN統合がさらに加速する。

メディア・エンターテインメント分野は、OTTプラットフォーム、音楽ストリーミング、ビデオオンデマンドサービスにおける高帯域幅使用により、引き続き主要な垂直市場である。同分野は23%のシェアを占める。一方、eコマース分野は、CDNサポートによる高速ページ読み込み、パーソナライズされたコンテンツ配信、安全な取引処理の恩恵を受けている。医療用途も、特に遠隔医療、クラウドベースの診断、医療トレーニングプラットフォームにおいて台頭している。

広告業界では、動的広告コンテンツをリアルタイム配信しキャンペーン効果を最適化するためにCDNを活用している。デジタルインフラが世界接続の基盤となる中、IT・通信分野は今後も最速成長のエンドユーザー分野として、CDNアーキテクチャとサービス提供モデルの革新を牽引すると予想される。

サービスプロバイダー別では、通信CDNが市場拡大を牽引

通信CDNセグメントは、2025年に42.7%のシェアを占め、世界市場で強固な地位を維持すると予測される。既存のブロードバンドインフラ、深いネットワーク浸透、強力なピアリング契約を活かし、コンテンツを高速かつ低遅延で配信できる点が強みである。

通信は物理ネットワークの強みを活かし、ラストマイル配信コストを削減するとともに、CDN機能を自社バックボーンに直接統合している。これは特に、バッファリングの低減と迅速な応答がユーザー満足度に不可欠なストリーミングサービス、OTTプラットフォーム、モバイルコンテンツにおいて有益である。従来品CDNプロバイダーは市場で重要な存在感を維持すると予想される。このセグメントは28%のシェアを占める。

通信キャリアから独立したこれらのプレイヤーは、世界的に分散したサーバーネットワーク、スマートキャッシュ、動的ルーティングによりスケーラブルなパフォーマンスを実現。中立性と世界的な一貫性を求める多国籍企業や大規模プラットフォームから特に支持されている。

「その他」カテゴリー(クラウドサービスプロバイダー、ハイブリッドCDNベンダー、エンタープライズCDN事業者、P2P CDN)は急速に存在感を高めている。

これらのプロバイダーは、柔軟性と迅速な導入を求めるスタートアップ、IoTプラットフォーム、分散型コンテンツエコシステムに最適な、カスタマイズ可能なソフトウェア定義型エッジ対応ソリューションを提供している。コスト効率に優れたオンデマンド拡張性を提供する能力が、進化するCDN環境における彼らの影響力拡大を支えると予想される。コンテンツ配信ネットワークサービスの需要を牽引する市場動向とは?

動的コンテンツ需要におけるCDNサービスの選好度上昇

コンテンツ配信ネットワークは、デジタルコンテンツ配信におけるサービス品質面で競争が激化している。このため市場プレイヤーは、ローカライズされたキャッシュを実現するエッジサーバーを活用しており、動的なセキュリティが不可欠となっている。

ソフトウェア定義ネットワーク(SDN)とネットワーク機能仮想化(NFV)技術が急速に普及し、大規模分散インフラを必要とせずに高性能基準のサービスを提供。大規模クラウドシステムとの連携で重要な機会を創出。

コンテンツ配信ネットワークは、動画コンテンツやストリーミングの速度・品質向上だけでなく、データストレージコストの削減とコンテンツ管理の外部委託により、スケーラビリティの面で高い信頼性と優れた効果を提供する。

クラウドベースCDNは、その拡張性、柔軟性、コスト効率の高さから注目を集めている。SaaS(Software-as-a-Service)、IaaS(Infrastructure-as-a-Service)、PaaS(Platform-as-a-Service)を含むクラウドサービスは、CDNに依存してデータやアプリケーションを世界中のエンドユーザーに効率的に配信している。

モバイルインターネット利用の拡大に伴い、モバイル用途向けに特化したCDNサービスの需要が高まっています。モバイルCDNはモバイルネットワーク向けのコンテンツ配信を最適化し、スマートフォンやタブレットにおける遅延を低減しユーザー体験を向上させます。この傾向は、モバイル用途の増加と高速かつ信頼性の高いモバイルコンテンツ配信への需要によって推進されています。

コンテンツ配信ネットワークサービスの採用を促進する潜在的な市場機会とは?

コンテンツ配信ネットワークにおけるハイブリッドおよびマルチCDN戦略が企業に有利な機会をもたらす

従来のハードウェアベースのCDNは、より優れたパフォーマンス、世界的な到達範囲、容易な管理を提供するクラウドベースのソリューションに取って代わられつつあります。クラウドCDNプロバイダーは、エッジコンピューティングと分散型サーバーインフラを活用してコンテンツを効率的に配信します。

CDNは、DDoS防御、Webアプリケーションファイアウォール、SSL/TLS暗号化などのセキュリティ機能を提供し、ウェブサイトやオンラインサービスをサイバー脅威から保護する上で不可欠です。サイバー攻撃の頻度と高度化が進むにつれ、CDNベースのセキュリティソリューションへの需要は増加すると予想されます。

CDNは、仮想現実(VR)、拡張現実(AR)、没入型メディアなどの新興技術における機会を探求できます。これらの技術は低遅延、高帯域幅、信頼性の高いコンテンツ配信を必要とするため、CDNはそれらのエコシステムに不可欠な要素となります。

多くの組織は、パフォーマンス、スケーラビリティ、冗長性を向上させるため、ハイブリッドまたはマルチCDN戦略を採用しています。CDNプロバイダーは、複数のプロバイダーにまたがるコンテンツ配信を最適化する統合ソリューション、分析ツール、管理ツールを提供することで、このトレンドを活用できます。

コンテンツ配信ネットワークプロバイダーが直面する課題とは?

主要プレイヤーの自社CDNインフラ移行とネットワーク接続問題がCDN需要を阻害

一部主要組織はサードパーティCDNサービスから離れ、個別ニーズに合わせた自社CDNネットワークの展開へ移行している。動画ストリーミングソリューションを利用した映画視聴や広告が増加する中、ウイルスやサイバー攻撃が急増している。動画コンテンツの発見・規制に関する適切な基準や手順の欠如が市場拡大を妨げる可能性がある。

業界は、高コスト技術、不十分な接続性、高品質サービスの必要性、データセキュリティとプライバシー懸念によって抑制されると予測される。ライブ動画ストリーミングの技術的困難、複雑なアーキテクチャ、サービス品質の問題が市場成長を阻害する可能性がある。

CDNの導入と維持には、特に小規模組織やスタートアップにとって多額の費用がかかる。CDNプロバイダーは、帯域幅使用量、ストレージ、リクエスト数に基づいて料金を請求することが多い。こうしたコストは、特に予算が限られている組織にとって、CDNサービスの採用を制限する可能性がある。

CDNの有効性は、様々な地理的場所にエッジサーバーが利用可能かつ分散されていることに依存する。しかし、ネットワークインフラが限られている地域や国では、広範なCDNの存在感を確立することが困難な場合がある。この制限は、それらの地域におけるCDNサービスの全体的なパフォーマンスと可用性に影響を与える可能性がある。

組織が特定のCDNプロバイダーをインフラに統合すると、ベンダーロックインの可能性により他社への切り替えが困難になる場合があります。CDNプロバイダー間の移行は時間がかかり、コストがかさみ、組織の業務に支障をきたす可能性があります。このベンダーロックインは、CDN市場の柔軟性と競争力を制限する要因となります。

国別分析

米国におけるコンテンツ配信ネットワークの採用が急速に増加

米国コンテンツ配信ネットワーク市場は、スマートデバイスの高い普及率、中小企業による採用率の上昇、インターネットの広範な普及により着実な成長過程を遂げています。さらに、クラウドベースサービスの受容拡大、高速データネットワークの展開、スマートフォン需要の増加が、米国市場拡大を牽引する見込みです。同国におけるCDNソリューション利用を促進するもう一つの重要な要素は、レジャー支出の増加である。

米国ではOTTプラットフォームやライブストリーミングを含む動画配信サービスが大幅に増加している。CDNは、遅延やバッファリングの問題を軽減しながら高品質な動画コンテンツを配信する上で不可欠である。

米国企業はパフォーマンスと信頼性向上のため、マルチCDN戦略の導入を加速している。複数のCDNプロバイダーを同時に活用することで、単一障害点のリスクを軽減し、異なる地域における最適なコンテンツ配信を確保できる。

アカマイ・テクノロジーズ、ファストリー、クラウドフレアといった主要企業は、パートナーシップ、買収、新興技術の統合を通じてイノベーションを推進している。デジタル環境が進化する中、米国コンテンツ配信ネットワーク市場は成長過程を継続し、コンテンツ配信の改善とユーザー体験の向上を提供すると予想されています。

ドイツにおけるCDN:オンデマンドコンテンツへの嗜好の高まりへの適応

ドイツはインターネット普及率が高く、人口の大部分が高速ブロードバンド接続を利用可能です。この要因が、様々なデバイスやプラットフォーム間でシームレスにコンテンツを配信するCDNへの需要拡大に寄与しています。

動画ストリーミングサービスはドイツで人気が急上昇しており、オンデマンドコンテンツを選択する消費者が増加しています。CDNは高品質な動画コンテンツの配信、バッファリング時間の短縮、スムーズなストリーミング体験の確保に不可欠です。

ドイツでは一般データ保護規則(GDPR)など厳格なデータ保護法規制が存在します。データ暗号化、セキュアなコンテンツ配信、プライバシー規制への準拠といった強化されたデータプライバシー対策を提供するCDNが、ドイツのコンテンツ配信ネットワーク市場で人気を集めています。

主要プレイヤーは戦略的に事業展開を拡大し、技術革新に注力しています。2022年には、ドイツを代表する通信会社の一つであるドイツテレコムが、世界CDNプロバイダーであるアカマイと提携しました。この協業はドイツ国内のCDNインフラを強化し、コンテンツ配信能力の向上とユーザー体験の改善を目的としています。

コンテンツのローカライズが日本CDN市場における主要なトレンドに

日本市場は近年、以下の要因により著しい成長過程にある

- 高品質なオンラインコンテンツ配信への需要増加

- クラウドサービスの急速な普及

日本のCDNプロバイダーは、エッジコンピューティング機能をネットワークに統合する動きを加速させている。コンテンツ配信サーバーをエンドユーザーに近づけることで、遅延を低減しコンテンツ配信の全体的なパフォーマンスを向上させている。

日本は独特な文化的・言語的環境を有しており、ローカライズされたコンテンツ配信に対する独自の需要を生み出しています。CDNプロバイダーは、ローカライズされたエッジサーバーの提供、言語固有のコンテンツキャッシュ、日本固有のコンテンツフォーマットへの対応を通じて、この需要に応えています。

日本は活況を呈するゲーム業界を有しており、CDNプロバイダーはこのトレンドを活用しています。ゲーム開発者やパブリッシャー向けに、ゲームダウンロード、アップデート、マルチプレイヤー体験を最適化する専門的なCDNソリューションを開発しています。

日本政府は全国的なデジタルインフラ強化を目的とした「コネクテッド・ジャパン」プロジェクトを開始しました。この取り組みにより、CDNプロバイダーが協業し、より大規模にサービスを展開する機会が創出されると期待されています。

英国におけるCDNプロバイダーのセキュリティ強化戦略

英国のコンテンツ配信ネットワーク市場は近年著しく成長している。Netflix、Amazon Prime Video、Disney+などの動画ストリーミングサービスが人気を博したことで、ユーザーにスムーズでバッファリングのないストリーミング体験を保証するCDNソリューションへの需要が急増した。

英国ではクラウドコンピューティングへの移行が大幅に進行しており、クラウドサーバーからエンドユーザーへコンテンツを効率的かつ安全に配信するためのCDNソリューションへの依存度が高まっている。

英国では持続可能性への重視が高まっており、CDN市場も例外ではない。主要プレイヤーは、カーボンフットプリント削減のため、環境に優しいインフラ、再生可能エネルギー源、効率的なデータセンターへの投資を進めている。

アカマイ・テクノロジーズ、クラウドフレア、ファストリー、ライムライト・ネットワークス、アマゾン ウェブ サービスなどの主要プレイヤーは、継続的な開発、パートナーシップ、戦略を通じて市場を積極的に形成している。彼らは国内の企業やコンテンツプロバイダーの進化するニーズに対応している。

中国がコンテンツ配信ネットワークサービスプロバイダーにとって新興市場となる

中国はコンテンツ配信ネットワークにとって急成長中の市場である。この成長過程は、電子商取引セクターとメディア・エンターテインメント業界の急速な拡大に起因する。主要プレイヤーは高速ネットワーク設備に多額の投資を行っており、これにより中国国内でのコンテンツ配信ネットワークの展開が不可欠となっている。

中国CDN市場は著しい成長過程にある。中国は世界最多のインターネットユーザー数を誇り、9億人以上がインターネットに接続している。これによりオンラインコンテンツ消費が急増し、効率的なCDNサービスの需要を牽引している。

中国国民はインターネットアクセスにおいてモバイルデバイスへの依存度が高い。スマートフォンと5G技術の普及に伴い、様々なモバイルプラットフォーム間でシームレスにコンテンツを配信できるCDNソリューションへの需要が高まっている。

政府機関による迅速かつ安全なデータ配信管理を実現する複数の施策の結果、コンテンツ配信ネットワークソリューションの利用は増加する見込みである。

中国の電子商取引業界は活況を呈しており、多くの消費者がオンラインショッピングを利用している。CDNサービスは、高速かつ安全な電子商取引プラットフォームの提供、遅延の低減、全体的なユーザー体験の向上において重要な役割を果たしている。

ChinaCache、BaishanCloud、Tencent Cloudといった中国を代表するCDNプロバイダーは、インフラ拡張とサービス能力強化のために多額の投資を受けています。これらの投資は、CDNサービスに対する需要の高まりに対応し、全国的なネットワークカバレッジを改善することを目的としています。

CDNソリューションはインドのモバイルユーザー体験を向上させているか?

予測期間中、インドのコンテンツ配信ネットワーク市場は他国と比較して大幅な成長過程にあると見込まれます。

インドでは、手頃な価格のスマートフォン、低廉なデータ通信料金、デジタル・インディアなどの政府施策を背景に、インターネット普及率が著しい成長過程にあります。これによりオンラインコンテンツ消費が急増し、効率的なコンテンツ配信ネットワークへの需要が生まれています。

インドは主にモバイルファースト市場であり、人口の大部分がスマートフォン経由でインターネットにアクセスしています。CDNプロバイダーはモバイル最適化とエッジキャッシュ戦略に注力し、モバイルユーザー体験の向上と遅延削減を図っています。

インドは言語的に多様な国であり、地域言語コンテンツへの需要が高まっている。CDNプロバイダーは、地域視聴者の嗜好に応えるため、様々なインド言語でローカライズされたコンテンツ配信をサポートするソリューションをカスタマイズしている。

競争環境

コンテンツ配信ネットワークサービスプロバイダーは、持続可能な長期収益戦略の構築と迅速な製品開発を支援するため、業界内およびエンドユーザー企業との戦略的パートナーシップに注力している。

コンテンツ配信ソリューションプロバイダーは、ビデオオンデマンドやビデオ会議用途から生じる主要な機会に注目しています。

Azureコンテンツ配信ネットワーク(CDN):マイクロソフトのCDNサービスはAzure CDNと呼ばれます。これはMicrosoft Azureクラウドプラットフォームの統合された一部であり、世界規模のコンテンツ配信および高速化サービスを提供します。Azure CDNはマイクロソフトの広範なネットワークインフラを活用し、動的サイト高速化、メディア配信、セキュリティ強化などの機能を提供します。

マイクロソフト社は2022年9月、特に民間企業向けにCDNサービスを導入しました。このCDNサービスはエンタープライズ・コンテンツ・デリバリー・ネットワーク(eCDN)として知られています。企業ユーザーのプライベートネットワークインフラを活用し、コンテンツ配信の最適化を目指しています。eCDNの主な焦点は、組織全体でのライブ動画ストリーミングの品質向上にあります。

Google Cloud CDN:Google Cloud CDNはGoogle Cloud Platformの一部であり、他のGoogle Cloudサービスと統合されたコンテンツ配信サービスを提供します。GoogleはCDNの展開拡大、パフォーマンス向上、およびCDN機能をより広範なクラウドエコシステムと統合するために投資を続けています。

2022年4月、Googleはコンテンツ配信のためのMedia CDNを導入しました。このプラットフォームはYouTubeと同様の堅牢なインフラを活用し、効率的なコンテンツ配信を保証します。さらにMedia CDNは、動画コンテンツ内に動的に広告を配置できる広告挿入技術を提供します。

Fastly: Fastlyはリアルタイムコンテンツ配信とエッジコンピューティング機能を重視するCDNプロバイダーです。同社のプラットフォームは開発者がカスタムCDNソリューションを構築・展開することを可能にします。Fastlyは顧客基盤の拡大、エッジクラウドプラットフォームの改善、セキュリティ機能の強化に取り組んでいます。

2022年3月、世界最速のエッジクラウドネットワークおよびコンテンツを提供する著名プロバイダーであるFastly Inc.はFanoutを買収しました。Fanoutは、リアルタイムおよびストリーミングAPIの開発とスケーラビリティを簡素化するプラットフォームです。クライアントのパフォーマンス、セキュリティ、イノベーションの向上を目的としており、この買収はFastlyの戦略に完璧に合致しています。

コンテンツ配信ネットワーク市場のプレイヤーはどのように事業を成長させられるか?

- 地理的カバレッジの拡大

- ネットワークインフラの強化

- 高度なセキュリティソリューションの提供

- 付加価値サービスの提供

- クラウドサービスプロバイダーとの連携

- 垂直市場への注力

- 新興技術の採用

- 分析・レポート機能への投資

- 優れたカスタマーサポートの提供

- 業界動向の把握

主要プレイヤー

- Akamai Technologies Inc.

- Cloudflare Inc.

- Microsoft Corporation

- Lumen Technologies

- Edgio

- CDNetworks Co. Ltd

- Orange S.A.

- AT&T

- Deutsche Telekom AG

- StackPath LLC

- Fastly

- Imperva

- Tencent Cloud

- Broadpeak

- Quantil

コンテンツ配信ネットワーク市場調査(カテゴリー別)

サービス別:

- 設計、テスト、導入

- サービスとしてのソフトウェア(SaaS)

- バンドルスイート

- 個別モジュール

- デジタル著作権管理(DRM)

- CDN配信

- CDN分析・監視

- 透過的キャッシュ

- その他

マネージドサービス

コンサルティングサービス

用途別:

- メディア配信/デリバリー

- ソフトウェア配信/デリバリー

- ウェブサイトキャッシュ

- その他

業種別:

- メディア・エンターテインメント

- eコマース

- IT・通信

- 医療

- 政府

- 広告

- その他

サービスプロバイダー別:

- 通信事業者CDN

- 従来品CDN

- その他

地域別:

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ(MEA)

目次

- 1. エグゼクティブサマリー

- 2. 市場概要

- 3. 市場背景

- 4. グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 5. グローバル市場分析(2020年~2024年)および予測(2025年~2035年)―サービス別

- 5.1. 設計、テスト、および導入

- 5.2. サービスとしてのソフトウェア(SaaS)

- 5.3. マネージドサービス

- 5.4. コンサルティングサービス

- 6. アプリケーション別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 6.1. メディア配信/提供

- 6.2. ソフトウェア配信/提供

- 6.3. ウェブサイト・ケーシング

- 6.4. その他

- 7. 垂直市場別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 7.1. メディア・エンターテインメント

- 7.2. eコマース

- 7.3. IT・通信

- 7.4. ヘルスケア

- 7.5. 政府機関

- 7.6. 広告

- 7.7. その他

- 8. サービスプロバイダー別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 8.1. テレコムCDN

- 8.2. 従来型CDN

- 8.3. その他

- 9. 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 9.1. 北米

- 9.2. ラテンアメリカ

- 9.3. 西ヨーロッパ

- 9.4. 東ヨーロッパ

- 9.5. 南アジア・太平洋地域

- 9.6. 東アジア

- 9.7. 中東・アフリカ

- 10. 北米市場分析 2020年~2024年および予測 2025年~2035年、国別

- 11. ラテンアメリカ市場分析 2020年~2024年および予測 2025年~2035年、国別

- 12. 西ヨーロッパ市場分析 2020~2024年および予測 2025~2035年、国別

- 13. 東ヨーロッパ市場分析 2020~2024年および予測 2025~2035年、国別

- 14. 南アジア・太平洋地域市場分析 2020~2024年および予測 2025~2035年(国別)

- 15. 東アジア市場分析 2020~2024年および予測 2025~2035年(国別)

- 16. 中東・アフリカ市場分析 2020年~2024年および予測 2025年~2035年、国別

- 17. 主要国市場分析

- 18. 市場構造分析

- 19. 競争分析

-

- 19.1. Akamai Technologies Inc.

- 19.2. CloudFlare Inc.

- 19.3. Microsoft Corporation

- 19.4. Lumen Technologies

- 19..5. Edgio

- 19.6. CDNetworks Co. Ltd.

- 19.7. Orange S.A.

- 19.8. AT&T

- 19.9. Deutsche Telekom AG

- 19.10. StackPath LLC

- 19.11. Fastly

- 19.12. Imperva

- 19.13. Tencent Cloud

- 19.14. Broadpeak

- 19.15. Quantil

- 19.16. Google

-

表一覧

表1:地域別グローバル市場規模(百万米ドル)予測、2019年から2034年

表2:サービス別グローバル市場規模(百万米ドル)予測、2019年から2034年

表3:アプリケーション別グローバル市場規模(百万米ドル)予測、2019年から2034年

表4:2019年から2034年までの垂直市場別グローバル市場規模予測(百万米ドル)

表5:2019年から2034年までのサービスプロバイダー別グローバル市場規模予測(百万米ドル)

表6:2019年から2034年までの国別北米市場規模予測(百万米ドル)

表7:北米市場規模(百万米ドル)予測:サービス別、2019年から2034年

表8:北米市場規模(百万米ドル)予測:用途別、2019年から2034年

表9:北米市場規模(百万米ドル)予測:業種別、2019年から2034年

表10:サービスプロバイダー別 北米市場規模(百万米ドル)予測、2019年から2034年

表11:国別 ラテンアメリカ市場規模(百万米ドル)予測、2019年から2034年

表12:サービス別 ラテンアメリカ市場規模(百万米ドル)予測、2019年から2034年

表13:ラテンアメリカ市場規模(百万米ドル)用途別予測、2019年から2034年

表14:ラテンアメリカ市場規模(百万米ドル)業種別予測、2019年から2034年

表15:ラテンアメリカ市場規模(百万米ドル)サービスプロバイダー別予測、2019年から2034年

表16:西ヨーロッパ市場規模(百万米ドル)予測(国別)、2019年から2034年

表17:西ヨーロッパ市場規模(百万米ドル)予測(サービス別)、2019年から2034年

表18:西ヨーロッパ市場規模(百万米ドル)予測(用途別)、2019年から2034年

表19:西ヨーロッパ市場規模(百万米ドル)予測:業種別、2019年から2034年

表20:西ヨーロッパ市場規模(百万米ドル)予測:サービスプロバイダー別、2019年から2034年

表21:東ヨーロッパ市場規模(百万米ドル)予測:国別、2019年から2034年

表22:東欧市場規模(百万米ドル)-サービス別予測(2019年~2034年)

表23:東欧市場規模(百万米ドル)-用途別予測(2019年~2034年)

表24:東欧市場規模(百万米ドル)-業種別予測(2019年~2034年)

表25:東欧市場規模(百万米ドル)サービスプロバイダー別予測、2019年から2034年

表26:南アジア・太平洋市場規模(百万米ドル)国別予測、2019年から2034年

表27:南アジア・太平洋地域市場規模(百万米ドル)サービス別予測、2019年から2034年

表28:南アジア・太平洋地域市場規模(百万米ドル)用途別予測、2019年から2034年

表29: 南アジア・太平洋地域市場規模(百万米ドル)予測:業種別、2019年から2034年

表30:南アジア・太平洋地域市場規模(百万米ドル)予測:サービスプロバイダー別、2019年から2034年

表31:東アジア市場規模(百万米ドル)予測:国別、2019年から2034年

表32:東アジア市場規模(百万米ドル)サービス別予測、2019年から2034年

表33:東アジア市場規模(百万米ドル)アプリケーション別予測、2019年から2034年

表34:東アジア市場規模(百万米ドル)業種別予測、2019年から2034年

表35:東アジア市場規模(百万米ドル)サービスプロバイダー別予測、2019年から2034年

表36:中東・アフリカ市場規模(百万米ドル)国別予測、2019年から2034年

表37:中東・アフリカ市場規模(百万米ドル)サービス別予測、2019年から2034年

表38:中東・アフリカ市場規模(百万米ドル)用途別予測、2019年から2034年

表39:中東・アフリカ市場規模(百万米ドル)業種別予測、2019年から2034年

表40:中東・アフリカ地域におけるサービスプロバイダー別市場規模(百万米ドル)予測、2019年から2034年

図表一覧

図1:サービス別グローバル市場規模(百万米ドル)、2024年から2034年

図2:アプリケーション別グローバル市場規模(百万米ドル)、2024年から2034年

図3:垂直産業別グローバル市場規模(百万米ドル)、2024年から2034年

図4:サービスプロバイダー別グローバル市場規模(百万米ドル)、2024年から2034年

図5:地域別グローバル市場規模(百万米ドル)、2024年から2034年

図6:地域別グローバル市場規模(百万米ドル)分析、2019年から2034年

図7:地域別グローバル市場シェア(%)およびBPS分析、2024年から2034年

図8:地域別グローバル市場前年比成長率(%)予測、2024年から2034年

図9:サービス別グローバル市場規模(百万米ドル)分析、2019年から2034年

図10:サービス別グローバル市場シェア(%)およびBPS分析、2024年から2034年

図11:サービス別グローバル市場前年比成長率(%)予測、2024年から2034年

図12:用途別グローバル市場規模(百万米ドル)分析、2019年から2034年

図13:用途別グローバル市場シェア(%)およびBPS分析、2024年から2034年

図14:用途別グローバル市場前年比成長率(%)予測、2024年から2034年

図15:垂直市場別グローバル市場規模(百万米ドル)分析、2019年から2034年

図16:垂直市場別グローバル市場シェア(%)およびBPS分析、2024年から2034年

図17:垂直市場別グローバル市場前年比成長率(%)予測、2024年から2034年

図18:サービスプロバイダー別グローバル市場規模(百万米ドル)分析、2019年から2034年

図19:サービスプロバイダー別グローバル市場価値シェア(%)およびBPS分析、2024年から2034年

図20:サービスプロバイダー別グローバル市場前年比成長率(%)予測、2024年から2034年

図21:サービス別グローバル市場魅力度、2024年から2034年

図22:用途別グローバル市場魅力度、2024年から2034年

図23:業種別グローバル市場魅力度、2024年から2034年

図24:サービスプロバイダー別グローバル市場魅力度、2024年から2034年

図25:地域別グローバル市場魅力度、2024年から2034年

図26:サービス別北米市場規模(百万米ドル)、2024年から2034年

図27:用途別北米市場規模(百万米ドル)、2024年から2034年

図28:業種別北米市場規模(百万米ドル)、2024年から2034年

図29:サービスプロバイダー別北米市場規模 サービスプロバイダー別(百万米ドル)、2024年から2034年

図30:北米市場規模(百万米ドル)国別、2024年から2034年

図31:北米市場規模(百万米ドル)国別分析、2019年から2034年

図32:北米市場シェア(%)およびBPS分析 国別、2024年から2034年

図33: 北米市場:国別前年比成長率(%)予測、2024年から2034年

図34:北米市場規模(百万米ドル)サービス別分析、2019年から2034年

図35:北米市場規模シェア(%)およびBPS分析(サービス別)、2024年から2034年

図36:北米市場におけるサービス別前年比成長率(%)予測、2024年から2034年

図37:北米市場における用途別市場規模(百万米ドル)分析、2019年から2034年

図38:北米市場における用途別市場シェア(%)およびBPS分析、2024年から2034年

図39:北米市場 用途別 前年比成長率(%)予測、2024年から2034年

図40:北米市場 業種別 市場規模(百万米ドル)分析、2019年から2034年

図41:北米市場 業種別 市場シェア(%)およびBPS分析、2024年から2034年

図42:北米市場 垂直分野別 前年比成長率(%)予測、2024年から2034年

図43:北米市場 サービスプロバイダー別 市場規模(百万米ドル)分析、2019年から2034年

図44:北米市場 サービスプロバイダー別 市場シェア(%)およびBPS分析、2024年から2034年

図45:サービスプロバイダー別 北米市場 前年比成長率(%)予測、2024年から2034年

図46:サービス別 北米市場 魅力度、2024年から2034年

図47:アプリケーション別 北米市場 魅力度、2024年から2034年

図48:北米市場における垂直産業別魅力度予測(2024~2034年)

図49:北米市場におけるサービスプロバイダー別魅力度予測(2024~2034年)

図50:北米市場における国別魅力度予測(2024~2034年)

図51:ラテンアメリカ市場規模(百万米ドル)-サービス別、2024年から2034年

図52:ラテンアメリカ市場規模(百万米ドル)-用途別、2024年から2034年

図53:ラテンアメリカ市場規模(百万米ドル)-業種別、2024年から2034年

図54:サービスプロバイダー別ラテンアメリカ市場規模(百万米ドル)、2024年から2034年

図55:国別ラテンアメリカ市場規模(百万米ドル)、2024年から2034年

図56:国別ラテンアメリカ市場規模(百万米ドル)分析、2019年から2034年

図57:国別ラテンアメリカ市場シェア(%)およびBPS分析、2024年から2034年

図58:ラテンアメリカ市場の前年比成長率(%)予測(国別、2024年~2034年)

図59:ラテンアメリカ市場規模(百万米ドル)のサービス別分析(2019年~2034年)

図60:ラテンアメリカ市場規模シェア(%)およびBPS分析(サービス別、2024年~2034年)

図61:ラテンアメリカ市場 サービス別 前年比成長率(%)予測(2024年~2034年)

図62:ラテンアメリカ市場 用途別 市場規模(百万米ドル)分析(2019年~2034年)

図63:ラテンアメリカ市場 用途別 市場シェア(%)およびBPS分析(2024年~2034年)

図64:ラテンアメリカ市場 用途別 前年比成長率(%)予測、2024年から2034年

図65:ラテンアメリカ市場 業種別 市場規模(百万米ドル)分析、2019年から2034年

図66:ラテンアメリカ市場 業種別 市場シェア(%)およびBPS分析、2024年から2034年

図67:ラテンアメリカ市場 垂直分野別 前年比成長率(%)予測、2024年から2034年

図68:ラテンアメリカ市場 サービスプロバイダー別 市場規模(百万米ドル)分析、2019年から2034年

図69:サービスプロバイダー別ラテンアメリカ市場価値シェア(%)およびBPS分析、2024年から2034年

図70:サービスプロバイダー別ラテンアメリカ市場前年比成長率(%)予測、2024年から2034年

図71:サービス別ラテンアメリカ市場魅力度、2024年から2034年

図72:ラテンアメリカ市場の魅力度(用途別)、2024年から2034年

図73:ラテンアメリカ市場の魅力度(業種別)、2024年から2034年

図74:ラテンアメリカ市場の魅力度(サービスプロバイダー別)、2024年から2034年

図75:国別ラテンアメリカ市場魅力度(2024~2034年)

図76:サービス別西ヨーロッパ市場規模(百万米ドル)(2024~2034年)

図77:アプリケーション別西ヨーロッパ市場規模(百万米ドル)(2024~2034年)

図78:西ヨーロッパ市場規模(百万米ドル)-業種別、2024年から2034年

図79:西ヨーロッパ市場規模(百万米ドル)-サービスプロバイダー別、2024年から2034年

図80:西ヨーロッパ市場規模(百万米ドル)-国別、2024年から2034年

図81:西ヨーロッパ市場規模(百万米ドル)国別分析、2019年から2034年

図82:西ヨーロッパ市場規模シェア(%)およびBPS分析(国別)、2024年から2034年

図83:西ヨーロッパ市場前年比成長率(%)予測(国別)、2024年から2034年

図84:西ヨーロッパ市場規模(百万米ドル)-サービス別分析、2019年~2034年

図85:西ヨーロッパ市場シェア(%)およびBPS分析-サービス別、2024年~2034年

図86:西ヨーロッパ市場前年比成長率(%)予測-サービス別、2024年~2034年

図87:西ヨーロッパ市場規模(百万米ドル)用途別分析、2019年から2034年

図88:西ヨーロッパ市場シェア(%)およびBPS用途別分析、2024年から2034年

図89:西ヨーロッパ市場前年比成長率(%)予測用途別、2024年から2034年

図90:西ヨーロッパ市場規模(百万米ドル)業種別分析、2019年から2034年

図91:西ヨーロッパ市場シェア(%)およびBPS業種別分析、2024年から2034年

図92:西ヨーロッパ市場前年比成長率(%)予測業種別、2024年から2034年

図93:西ヨーロッパ市場規模(百万米ドル)サービスプロバイダー別分析、2019年から2034年

図94:西ヨーロッパ市場シェア(%)およびBPS分析(サービスプロバイダー別)、2024年から2034年

図95:西ヨーロッパ市場前年比成長率(%)予測(サービスプロバイダー別)、2024年から2034年

図96:西ヨーロッパ市場の魅力度(サービス別)、2024年から2034年

図97:西ヨーロッパ市場の魅力度(用途別)、2024年から2034年

図98:西ヨーロッパ市場の魅力度(業種別)、2024年から2034年

図99:西ヨーロッパ市場の魅力度(サービスプロバイダー別)、2024年から2034年

図100:西ヨーロッパ市場の魅力度(国別)、2024年から2034年

図101:東欧市場規模(百万米ドル)-サービス別、2024年から2034年

図102:東欧市場規模(百万米ドル)-用途別、2024年から2034年

図103:東欧市場規模(百万米ドル)-業種別、2024年から2034年

図104:東欧市場規模(百万米ドル)-サービスプロバイダー別、2024年から2034年

図105:東欧市場規模(百万米ドル)-国別、2024年から2034年

図106:東欧市場規模(百万米ドル)国別分析、2019年から2034年

図107:東欧市場価値シェア(%)およびBPS分析(国別、2024年~2034年)

図108:東欧市場前年比成長率(%)予測(国別、2024年~2034年)

図109:東欧市場価値(百万米ドル)分析(サービス別、2019年~2034年)

図110:東欧市場におけるサービス別市場価値シェア(%)およびBPS分析、2024年から2034年

図111:東欧市場におけるサービス別前年比成長率(%)予測、2024年から2034年

図112:東欧市場規模(百万米ドル)用途別分析、2019年~2034年

図113:東欧市場シェア(%)およびBPS用途別分析、2024年~2034年

図114:東欧市場前年比成長率(%)予測用途別、2024年~2034年

図115:東欧市場規模(百万米ドル)業種別分析、2019年から2034年

図116:東欧市場シェア(%)およびBPS業種別分析、2024年から2034年

図117:東欧市場 垂直分野別 前年比成長率(%)予測、2024年から2034年

図118:東欧市場 サービスプロバイダー別 市場規模(百万米ドル)分析、2019年から2034年

図119:東欧市場におけるサービスプロバイダー別市場価値シェア(%)およびBPS分析、2024年から2034年

図120:東欧市場におけるサービスプロバイダー別前年比成長率(%)予測、2024年から2034年

図121:東欧市場におけるサービス別市場魅力度、2024年から2034年

図122:東欧市場の魅力度(用途別)、2024年から2034年

図123:東欧市場の魅力度(業種別)、2024年から2034年

図124:東欧市場の魅力度(サービスプロバイダー別)、2024年から2034年

図125:東欧市場の魅力度(国別)、2024年から2034年

図126:南アジア・太平洋地域市場規模(百万米ドル)-サービス別、2024年から2034年

図127:南アジア・太平洋地域市場規模(百万米ドル)-用途別、2024年から2034年

図128:南アジア・太平洋地域市場規模(百万米ドル)-業種別、2024年~2034年

図129:南アジア・太平洋地域市場規模(百万米ドル)-サービスプロバイダー別、2024年~2034年

図130:南アジア・太平洋地域市場規模(百万米ドル)-国別、2024年~2034年

図131:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2019年から2034年

図132:南アジア・太平洋地域市場シェア(%)およびBPS分析(国別)、2024年から2034年

図133:南アジア・太平洋地域市場の前年比成長率(%)予測(国別、2024年~2034年)

図134:南アジア・太平洋地域市場規模(百万米ドル)サービス別分析、2019年~2034年

図135:南アジア・太平洋地域市場規模シェア(%)およびBPS分析(サービス別)、2024年~2034年

図136:南アジア・太平洋市場におけるサービス別前年比成長率(%)予測(2024年~2034年)

図137:南アジア・太平洋市場における用途別市場規模(百万米ドル)分析(2019年~2034年)

図138:南アジア・太平洋市場におけるアプリケーション別市場価値シェア(%)およびBPS分析、2024年から2034年

図139:南アジア・太平洋市場におけるアプリケーション別前年比成長率(%)予測、2024年から2034年

図140:南アジア・太平洋市場 垂直分野別市場規模(百万米ドル)分析、2019年~2034年

図141:南アジア・太平洋市場 垂直分野別市場シェア(%)およびBPS分析、2024年~2034年

図142: 南アジア・太平洋市場 垂直分野別 前年比成長率(%)予測、2024年から2034年

図143:南アジア・太平洋市場 サービスプロバイダー別 市場規模(百万米ドル)分析、2019年から2034年

図144:南アジア・太平洋市場におけるサービスプロバイダー別市場価値シェア(%)およびBPS分析、2024年から2034年

図145:南アジア・太平洋市場におけるサービスプロバイダー別前年比成長率(%)予測、2024年から2034年

図146:南アジア・太平洋地域市場におけるサービス別魅力度(2024~2034年)

図147:南アジア・太平洋地域市場における用途別魅力度(2024~2034年)

図148:南アジア・太平洋地域市場における業種別魅力度(2024~2034年)

図149: サービスプロバイダー別南アジア・太平洋市場の魅力度、2024年から2034年

図150:国別南アジア・太平洋市場の魅力度、2024年から2034年

図151:東アジア市場規模(百万米ドル)-サービス別、2024年から2034年

図152:東アジア市場規模(百万米ドル)-用途別、2024年から2034年

図153:東アジア市場規模(百万米ドル)-業種別、2024年から2034年

図154:東アジア市場規模(百万米ドル)-サービスプロバイダー別、2024年から2034年

図155:東アジア市場規模(百万米ドル)国別、2024年から2034年

図156:東アジア市場規模(百万米ドル)国別分析、2019年から2034年

図157:東アジア市場価値シェア(%)およびBPS分析(国別)、2024年から2034年

図158:東アジア市場前年比成長率(%)予測(国別)、2024年から2034年

図159:東アジア市場価値(百万米ドル)分析(サービス別)、2019年から2034年

図160:東アジア市場におけるサービス別市場価値シェア(%)およびBPS分析、2024年から2034年

図161:東アジア市場におけるサービス別前年比成長率(%)予測、2024年から2034年

図162:東アジア市場におけるアプリケーション別市場価値(百万米ドル)分析、2019年から2034年

図163:東アジア市場におけるアプリケーション別市場価値シェア(%)およびBPS分析、2024年から2034年

図164:東アジア市場におけるアプリケーション別前年比成長率(%)予測、2024年から2034年

図165:東アジア市場における業種別市場価値(百万米ドル)分析、2019年から2034年

図166:東アジア市場における垂直市場別シェア(%)およびBPS分析、2024年から2034年

図167:東アジア市場における垂直市場別前年比成長率(%)予測、2024年から2034年

図168:東アジア市場におけるサービスプロバイダー別価値 (百万米ドル) サービスプロバイダー別分析、2019年から2034年

図169:東アジア市場価値シェア(%)およびBPS分析、サービスプロバイダー別、2024年から2034年

図170:サービスプロバイダー別東アジア市場前年比成長率(%)予測、2024年から2034年

図171:サービス別東アジア市場魅力度、2024年から2034年

図172:アプリケーション別東アジア市場魅力度、2024年から2034年

図173:東アジア市場における垂直産業別魅力度、2024年から2034年

図174:東アジア市場におけるサービスプロバイダー別魅力度、2024年から2034年

図175:東アジア市場における国別魅力度、2024年から2034年

図176:中東・アフリカ市場規模(百万米ドル)-サービス別、2024年~2034年

図177:中東・アフリカ市場規模(百万米ドル)-用途別、2024年~2034年

図178:中東・アフリカ市場規模(百万米ドル)-業種別、2024年~2034年

図179:サービスプロバイダー別中東・アフリカ市場規模(百万米ドル)、2024年から2034年

図180:国別中東・アフリカ市場規模(百万米ドル)、2024年から2034年

図181:中東・アフリカ市場規模(百万米ドル)国別分析、2019年から2034年

図182:中東・アフリカ市場シェア(%)およびBPS分析(国別)、2024年から2034年

図183:中東・アフリカ市場の前年比成長率(%)予測(国別、2024年~2034年)

図184:中東・アフリカ市場規模(百万米ドル)のサービス別分析(2019年~2034年)

図185:中東・アフリカ市場におけるサービス別市場価値シェア(%)およびBPS分析、2024年から2034年

図186:中東・アフリカ市場におけるサービス別前年比成長率(%)予測、2024年から2034年

図187:中東・アフリカ市場規模(百万米ドル)用途別分析、2019年から2034年

図188:中東・アフリカ市場規模シェア(%)およびBPS分析、用途別、2024年から2034年

図189:中東・アフリカ市場 用途別 前年比成長率(%)予測(2024年~2034年)

図190:中東・アフリカ市場 業種別 市場規模(百万米ドル)分析(2019年~2034年)

図191:中東・アフリカ市場における垂直産業別市場価値シェア(%)およびBPS分析、2024年から2034年

図192:中東・アフリカ市場における垂直産業別前年比成長率(%)予測、2024年から2034年

図193:中東・アフリカ市場規模(百万米ドル)サービスプロバイダー別分析、2019年~2034年

図194:中東・アフリカ市場シェア(%)およびBPS分析(サービスプロバイダー別)、2024年~2034年

図195:サービスプロバイダー別中東・アフリカ市場前年比成長率(%)予測、2024年~2034年

図196:サービス別中東・アフリカ市場魅力度、2024年~2034年

図197:アプリケーション別中東・アフリカ市場魅力度、2024年~2034年

図198:中東・アフリカ市場における業種別魅力度、2024年から2034年

図199:中東・アフリカ市場におけるサービスプロバイダー別魅力度、2024年から2034年

図200:中東・アフリカ市場における国別魅力度、2024年から2034年

❖本調査資料に関するお問い合わせはこちら❖