❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

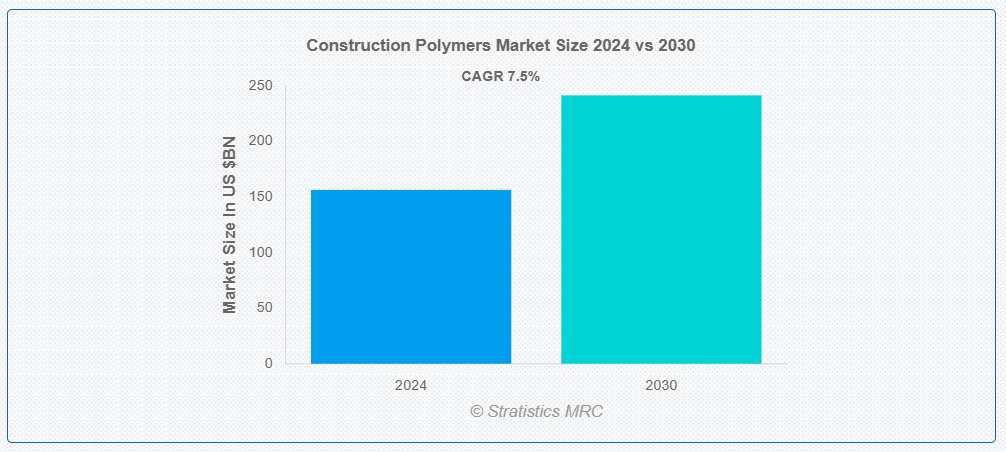

ストラテジックス・MRCの報告によると、2024年のグローバル建設用ポリマー市場は$156.42億ドルと推計され、2030年までに$241.40億ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は7.5%と推計されています。建設用ポリマーは、構造物の効果性、耐久性、性能を向上させるために、建設業界で広く使用される多目的材料です。建設用ポリマーは、軽量で高い引張強度を有し、化学物質や環境条件に耐性があることで知られています。これらの特性は、エネルギー効率の向上とメンテナンスコストの削減に貢献します。欧州化学工業協議会(CEFIC)によると、建設業界はポリマーの最大の消費業界の一つであり、欧州全体のポリマー消費量の約20%を占めています。CEFICは、断熱材や配管など建設分野におけるポリマーの活用が、エネルギー効率と持続可能性の向上に寄与していると強調しています。

市場動向:

要因:

環境に優しい素材への関心の高まり

建設業界は、環境への負の影響を軽減するため、持続可能な実践を導入する圧力に直面しています。建設用ポリマーは、再生可能資源への依存を軽減できるため、特にバイオベースやリサイクル可能な種類がますます人気を集めています。LEED(Leadership in Energy and Environmental Design)とBREEAM(Building Research Establishment Environmental Assessment Method)は、これらの素材を活用することで取得可能なグリーンビルディング認証です。さらに、政府や団体が税制優遇措置や補助金を通じて持続可能な素材の採用を促進していることも、建設用ポリマーの採用を後押ししています。

制約要因:

原材料の価格変動

建設用ポリマーは主に天然ガスや原油などの石油化学製品から製造されており、その生産コストはこれらの原材料の価格変動に大きく影響されます。この価格変動の要因には、サプライチェーンの混乱、地政学的緊張、グローバルな需要と供給の動向の変化などが挙げられます。例えば、2022年のロシアとウクライナの紛争はエネルギーと原材料の価格上昇を引き起こし、建設用ポリマーを含む多くの産業に影響を与えました。さらに、原材料価格の変動は製造企業が安定した価格を維持することを困難にし、これにより潜在的な購入者がこれらの材料を大規模に採用することを躊躇させる可能性があります。

機会:

持続可能で環境に優しい建築材料への関心の高まり

気候変動対策のグローバルな取り組みが強化される中、建設業界において持続可能な実践と材料の重要性が高まっています。この傾向により、バイオベースでリサイクル可能な建築用ポリマーには大きなチャンスがあります。トウモロコシ澱粉やサトウキビなどの再生可能資源から作られたバイオプラスチックなどの環境に優しい素材は、ポリマー化学の進歩によって実現可能になりました。さらに、持続可能な素材の使用を重視する LEED や BREEAM などのグリーンビルディング認証プログラムが、政府や組織によって導入されています。

脅威:

建築分野における技術開発

一部のポリマーは 3D プリンティングやモジュール式建築に使用されていますが、グラフェンベースの複合材料や自己修復特性を持つスマート材料などの新素材が、一部の用途でポリマーに取って代わる可能性もあります。例えば、グラフェンを強化したセメントは、優れた強度と耐久性を備えており、インフラプロジェクトにおけるポリマー改質材料に匹敵する性能を発揮します。3D プリンティング、プレハブ、ナノテクノロジーなどの建築技術の急速な進歩により、建築用ポリマーの従来の用途は脅威にさらされています。さらに、これらの技術的変化に適応できない企業は、競争優位性を失うリスクに直面しています。

COVID-19の影響:

建設用ポリマー市場は、サプライチェーンの混乱、労働力不足、ロックダウンによる建設活動の広範な中断により、COVID-19パンデミックで大幅な影響を受けました。接着剤、シーラント、断熱材などの建設用ポリマーの需要は、多くの不動産やインフラプロジェクトの延期や中止により一時的に減少しました。さらに、ポリマー製造業者における生産と流通の問題は、原材料価格の変動と物流の困難により悪化しました。これは、建設活動の再開、政府のインフラプロジェクトへの投資増加、パンデミック後の建築戦略における持続可能でエネルギー効率の高い材料への重点強化など、複数の要因によるものです。

パイプ&フィッティングセグメントは予測期間中に最大規模となる見込み

パイプ&フィッティングセグメントは、予測期間中に建設用ポリマー市場で最大のシェアを占めると予想されています。このセグメントは、排水、給水、配管システムに使用されるポリマーベースの材料を幅広くカバーしています。このセグメントでは、コスト効率の良さ、腐食抵抗性、耐久性、施工の容易さから、ポリビニルクロライド(PVC)、ポリプロピレン(PP)、ポリエチレン(PE)が主要な材料として使用されています。これらのポリマーは、長寿命とメンテナンスの少なさから、住宅用および商業用建設プロジェクトで広く採用されています。さらに、持続可能で効果的なインフラの需要増加により、このセグメントは成長を続けています。

住宅不動産建設セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

建設用ポリマー市場において、住宅不動産建設セグメントは最も高いCAGRで成長すると予測されています。住宅不動産建設セグメントには、アパート複合施設、一戸建て住宅、多世帯住宅などの住宅構造物の建設が含まれます。さらに、柔軟性、耐久性、環境要因への耐性を備えた材料の需要が、この市場における建設用ポリマーの需要を後押ししています。ポリビニルクロライド(PVC)のようなポリマーは、窓枠、屋根材、配管システムなどの用途で、コスト効率と性能の優位性から広く採用されています。

最大のシェアを有する地域:

米国が主要な貢献国として、北米地域は建設用ポリマー市場で最大のシェアを占めると予想されています。確立された建設産業、環境配慮型建築材料の需要増加、ポリマー製造技術の進展が、この地域の主要な成長要因です。インフラ、商業、住宅プロジェクトにおけるポリマーの活用拡大(床材、断熱材、屋根材など)が、北米市場の拡大を支えています。さらに、グリーンビルディング技術やエネルギー効率の高い建築ソリューションの普及により、高性能建設用ポリマーの需要も増加しています。

最も高いCAGRを有する地域:

予測期間中、建設用ポリマー市場はアジア太平洋地域で最も高いCAGRで成長すると予想されています。この強い拡大は、韓国、中国、インドなどの国々における都市化進展、インフラ開発の加速、環境配慮型建築材料の需要増加に後押しされています。さらに、ポリ塩化ビニル(PVC)、ポリエチレン(PE)、ポリプロピレン(PP)などの建設用ポリマーは、屋根材、床材、防水材、断熱材などに広く使用されており、これらの需要は地域の建設業界の成長に大きく影響されています。

市場の主要企業

建設用ポリマー市場の主要企業には、Avient Corporation, Covestro, 3M Company, E.I Dupont De Nemours and Company, Formosa Plastics Corp, BASF SE, Solvay S.A., H.B. Fuller Company, Evonik Industries AG, Arkema S.A., SCG Chemicals Co., Ltd., Exxon Mobil Corporation, Croda International Plc, Reliance Industries Limited , Henkel AG & Co. KGaA.です。

主要な動向:

2024年11月、高性能ポリマーメーカーのコベストロ(インド)プライベート・リミテッドは、アムプラス・ソーラー・シャクティ・プライベート・リミテッドと長期電力購入契約(PPA)を締結し、カーボンフットプリントを大幅に削減しつつ、運営効率を向上させることを目指しています。シンガポールのAmplus Energy Solutions PTE Ltdの子会社であるAmplus Solar Shakti Private Limitedとの25年間の契約に基づき、Covestro (India)は、Greater Noida施設における年間エネルギー需要の60%を太陽光発電で賄います。

2024年7月、BASFとENGIEは7年間のバイオメタン購入契約(BPA)を締結しました。BPAに基づき、ENGIEは契約期間中、BASFに2.7~3.0テラワット時のバイオメタンを供給します。BASFは、ドイツのルートヴィヒスハーフェンとベルギーのアンтверペンにある製造施設で、化石原料の持続可能な代替品として認証済みのバイオメタンを使用しています。

2024年3月、3MとHD Hyundai Korea Shipbuilding & Marine Engineering(KSOE)は、3Mの「Glass Bubbles」(高強度・低密度の中空ガラス微粒子)を使用した大型液体水素貯蔵タンクの開発を目的とした共同研究プロジェクト協定を締結しました。この共同研究は、液体水素の貯蔵と輸送用の高性能真空断熱システムの開発に焦点を当てています。

対象ポリマーの種類:

• 熱硬化性プラスチック

• 熱可塑性プラスチック

• その他のポリマー種類

対象建設活動:

• 新築

• 改修

対象用途:

• 壁

• 床

• パイプ&フィッティング

• 窓

• 屋根

• 断熱とスライド

• ガラス張り

• クラディング

• プラスチックラップ

• その他の用途

対象エンドユーザー:

• 商業用不動産建設

• 住宅用不動産建設

• 産業用建設

• 施設インフラ

• 交通インフラ

• ユーティリティインフラ

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

• 中国

• インド

• オーストラリア

• ニュージーランド

• 韓国

• アジア太平洋地域その他

• 南米

• アルゼンチン

• ブラジル

• チリ

• 南米地域その他

• 中東・アフリカ

• サウジアラビア

• アラブ首長国連邦

• カタール

• 南アフリカ

• 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル建設用ポリマー市場(ポリマータイプ別)

5.1 概要

5.2 熱硬化性プラスチック

5.2.1 エポキシ

5.2.2 フェノール

5.2.3 ポリウレタン

5.2.4 その他の熱硬化性プラスチック

5.3 熱可塑性プラスチック

5.3.1 ポリビニルクロライド(PVC)

5.3.2 ポリエチレン(PE)

5.3.3 ポリプロピレン(PP)

5.3.4 ポリスチレン (PS)

5.3.5 ポリカーボネート

5.3.6 ポリメチルメタクリレート

5.3.7 その他の熱可塑性プラスチック

5.4 その他のポリマーの種類

6 グローバル建設用ポリマー市場、建設活動別

6.1 概要

6.2 新築

6.3 リノベーション

7 グローバル建設用ポリマー市場、用途別

7.1 概要

7.2 壁

7.3 床材

7.4 パイプおよび継手

7.5 窓

7.6 屋根

7.7 断熱材とスライド式

7.8 ガラス張り

7.9 クラッディング

7.10 プラスチックフィルム

7.11 その他の用途

8 グローバル建設用ポリマー市場(最終用途別)

8.1 概要

8.2 商業用不動産建設

8.3 住宅用不動産建設

8.4 産業用建設

8.5 施設インフラ

8.6 交通インフラ

8.7 ユーティリティインフラ

8.8 その他の最終ユーザー

9 グローバル建設用ポリマー市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 大韓民国

9.4.7 アジア太平洋地域その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南アメリカ地域その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 協定、提携、協力関係、合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 アビエント・コーポレーション

11.2 コベストロ

11.3 3Mカンパニー

11.4 E.I デュポン・デ・ネムール・アンド・カンパニー

11.5 フォルモサ・プラスチック・コーポレーション

11.6 BASF SE

11.7 ソルベイ S.A.

11.8 H.B. フルラー・カンパニー

11.9 エボニック・インダストリーズ AG

11.10 アルケマ S.A.

11.11 SCG ケミカルズ株式会社

11.12 エクソン・モービル・コーポレーション

11.13 クロダ・インターナショナル・プラシブ

11.14 リライアンス・インダストリーズ・リミテッド

11.15 ヘンケル・AG & Co. KGaA

表の一覧

1 グローバル建設用ポリマー市場動向(地域別)(2022-2030年)($MN)

2 グローバル建設用ポリマー市場動向(ポリマータイプ別)(2022-2030年)($MN)

3 グローバル建設用ポリマー市場動向(熱硬化性プラスチック別)(2022-2030年)($MN)

4 グローバル建設用ポリマー市場動向(エポキシ別)(2022-2030年)($MN)

5 グローバル建設用ポリマー市場動向:フェノール系(2022-2030年)($MN)

6 グローバル建設用ポリマー市場動向:ポリウレタン(2022-2030年)($MN)

7 グローバル建設用ポリマー市場動向:その他の熱硬化性プラスチック(2022-2030年)($MN)

8 グローバル建設用ポリマー市場動向:熱可塑性樹脂別(2022-2030年)($MN)

9 グローバル建設用ポリマー市場動向:ポリ塩化ビニル(PVC)別(2022-2030年)($MN)

10 グローバル建設用ポリマー市場動向(ポリエチレン(PE)別)(2022-2030年)($MN)

11 グローバル建設用ポリマー市場動向(ポリプロピレン(PP)別)(2022-2030年)($MN)

12 グローバル建設用ポリマー市場動向(ポリスタイレン(PS)別)(2022-2030年)($MN)

13 グローバル建設用ポリマー市場動向(ポリカーボネート別)(2022-2030年)($MN)

14 グローバル建設用ポリマー市場動向(ポリメチルメタクリレート(PMMA)別)(2022-2030年)($MN)

15 グローバル建設用ポリマー市場動向(その他の熱可塑性樹脂別)(2022-2030年)($MN)

16 グローバル建設用ポリマー市場動向(ポリマー種類別)(2022-2030年)($MN)

17 グローバル建設用ポリマー市場動向(建設活動別)(2022-2030年)($MN)

18 グローバル建設用ポリマー市場動向(新築工事別)(2022-2030年)($MN)

19 グローバル建設用ポリマー市場動向:改修別(2022-2030年)($MN)

20 グローバル建設用ポリマー市場動向:用途別(2022-2030年)($MN)

21 グローバル建設用ポリマー市場動向:壁材別(2022-2030年)($MN)

22 グローバル建設用ポリマー市場動向:床材別(2022-2030年)($MN)

23 グローバル建設用ポリマー市場動向:パイプ・フィッティング別(2022-2030年)($MN)

24 グローバル建設用ポリマー市場動向:窓別(2022-2030年)($MN)

25 グローバル建設用ポリマー市場動向:屋根用(2022-2030年)($MN)

26 グローバル建設用ポリマー市場動向:断熱材とスライド用(2022-2030年)($MN)

27 グローバル建設用ポリマー市場動向:ガラス用(2022-2030年)($MN)

28 グローバル建設用ポリマー市場動向、外壁材別(2022-2030年)($MN)

29 グローバル建設用ポリマー市場動向、プラスチックフィルム別(2022-2030年)($MN)

30 グローバル建設用ポリマー市場動向、その他の用途別(2022-2030年)($MN)

31 グローバル建設用ポリマー市場動向、用途別(2022-2030年)($MN)

32 グローバル建設用ポリマー市場動向、商業用不動産建設別(2022-2030年)($MN)

33 グローバル建設用ポリマー市場動向(住宅用不動産建設別)(2022-2030年)($MN)

34 グローバル建設用ポリマー市場動向(産業用建設別)(2022-2030年)($MN)

35 グローバル建設用ポリマー市場動向(施設インフラ別)(2022-2030年)($MN)

36 グローバル建設用ポリマー市場動向:輸送インフラ部門(2022-2030年)($MN)

37 グローバル建設用ポリマー市場動向:ユーティリティインフラ部門(2022-2030年)($MN)

38 グローバル建設用ポリマー市場動向:その他の最終用途部門(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖