❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

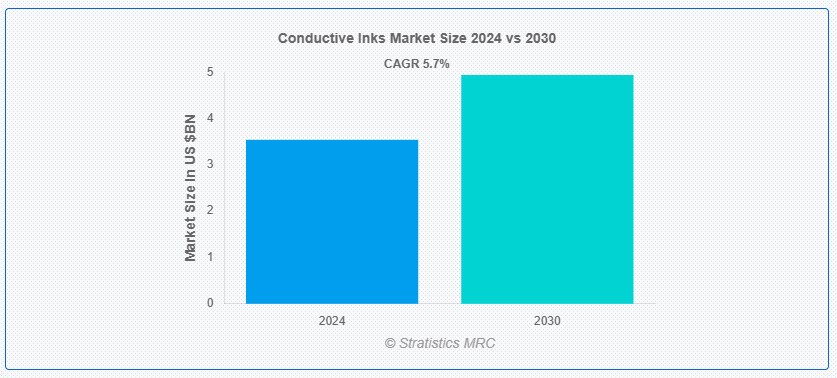

ストラテジスティクスMRCの報告によると、2024年のグローバル導電性インク市場は$35億4,000万ドルと推計され、2030年までに$49億4,000万ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は5.7%と推計されています。導電性インクは、印刷物や電子機器などに使用される電気伝導性があり印刷可能なインクです。導電性インクは、電気を導く印刷物を生成します。これは、導電性基材をインクに配合して製造されます。インクは、銀やグラファイトなどの導電性材料をインクに配合することで作成され、これにより電気伝導性が実現されます。導電性インクは、RFID、アンテナ、センサー、タッチスクリーン、印刷ヒーター、ペロブスカイト、CIGS、シリコンヘテロ接合太陽電池などの光起電力セルを含む多様な応用分野で利用されています。

2023年世界エネルギー統計報告書によると、世界の太陽光発電設備容量は1,053.12ギガワットに達し、2021年の861.54ギガワットと比較して2022年に22.2%増加しました。

市場動向:

要因:

電子産業の急速な成長

消費者の効率的で軽量な電子製品への需要の高まりは、製造業者に小型化電子部品の製造のための新たな革新的な方法や材料の探求を促しています。これには、有機バイオセンサー、IoTセンサー、RFIDタグ、タッチディスプレイ、薄膜PVセル、印刷ヒーターなどの印刷電子デバイスを製造するために導電性インクを活用することが含まれます。IoT(インターネット・オブ・シングス)や5Gネットワークなどの新たな技術の登場により、世界中で多くの個人や企業が古い電子機器のアップグレードを進めることが予想されています。

制約要因:

銀の価格変動

銀は、高い導電性と酸化安定性から電子産業で非常に需要の高い金属です。銀を基にしたインクの典型的な応用例は、近年人気を集めている印刷型・柔軟性電子デバイスです。しかし、銀のコスト上昇により、この高価な金属の使用を最小化または代替する必要性が生じています。銀の価格変動は、製造業者をアルミニウム銅やグラフェンなどの低コスト導電性金属へのシフトに迫っています。これらの代替品は銀に比べ劣る特性のため、市場成長の可能性を制限しています。

機会:

新規導電性ポリマーインクの開発

空気中および高温下で安定な新規導電性n型ポリマーインクが開発されました。新規n型材料はインク形態で、溶媒としてエタノールを使用しています。このインクは溶液を表面に噴霧するだけで塗布可能であり、有機電気デバイスの製造を簡素化かつ低コスト化できます。この開発は、高エネルギー効率な印刷電子機器向け革新的な導電性インクの道を開きます。ドーピング技術を用いて導電性ポリマーの電気的特性を調整し、必要な機能を実現可能です。さらに研究者によると、新規開発の導電性ポリマーは、トランジスタ、有機バイオセンサー、発光ダイオード、太陽電池を含む軽量で柔軟な電子デバイスの開発と量産を可能にする可能性があります。

脅威:

高度な技術要件

導電性インクは、銅や銀などの異なる種類の金属を配合するか、炭素粒子を使用することで製造されます。炭素粒子は、低コストで多様な技術的特性を持つため、ほとんどの応用分野で好まれています。他の金属と比べて、炭素インクは導電性が比較的低く、不安定です。導電性インク市場成長の主要な制約要因は、機械的耐久性を確保するために必要なポリマーとの化学的相溶性の欠如です。さらに、商業用途向けに導電性インクの長期安定性を付与する技術の開発が必要とされています。

COVID-19の影響:

COVID-19パンデミックは導電性インク市場に重大な影響を与えました。当初、グローバルなサプライチェーンの混乱と製造活動の減少により需要が減少しました。しかし、パンデミックの進展に伴い、導電性インクを使用するセンサーや検査機器などの電子機器や医療機器の需要が増加し、市場は回復しました。さらに、リモートワークやデジタル通信への移行がエレクトロニクス分野を後押しし、市場の回復をさらに加速させました。技術進歩と新製品開発への注目の高まりも、パンデミック後の導電性インク市場の安定と活性化に貢献しました。

銀系導電性インクセグメントは、予測期間中に最大の市場規模を占めると予想されています

銀系導電性インクセグメントは、高い成長が見込まれています。銀系インクは、高い電気伝導率、熱伝導率、化学的安定性、酸化状態でも電気を導く能力のため、高性能電気機器の製造に用いられています。

これらのインクは主に、現代の交通チケットに使用されるラジオ周波数識別(RFID)タグの印刷に用いられています。さらに、銀ナノ粒子には融点が低いという特性があり、ポリマーや紙などの柔軟な基材における導電性薄膜の製造に重要な役割を果たしています。

RFIDセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

RFIDセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。RFID技術は、スマートカード、クレジットカード、パスポートなど、多様なデバイスに広く採用されています。高い柔軟性、接着性、互換性要件を満たすため、幅広い応用分野に最適です。さらに、RFID製品は特定の無線周波数を送信・受信する能力が必要です。RFIDチップの印刷に導電性インクを使用することは、サイズ縮小や生産速度の向上、効率化により、製造コストの削減というメリットをもたらします。

最大の市場シェアを有する地域:

アジア太平洋地域は、予測期間中に最大の市場シェアを占めると予測されています。これは、同地域における高い経済成長が、導電性インク市場規模の成長に魅力的なビジネス機会をもたらすためです。中国は、太陽光発電と消費者電子機器業界の堅調な成長を背景に、グローバルな導電性インク市場規模で首位を占めています。例えば、中国は世界の自動車生産の約30%を占めており、これにより全体的な導電性インク市場において顕著な需要シェアを有しています。

最も高いCAGRを有する地域:

北米は、電子機器製造業界からの需要拡大により、予測期間中に最も高いCAGRを記録すると予測されています。米国は自動車産業の主要な拠点であり、近年電気自動車の販売が急増している製造施設が多数存在しています。さらに、電気自動車に搭載される電子部品の製造における製品需要の増加が、導電性インク市場の成長を促進する見込みです。

市場の主要企業

導電性インク市場の主要企業には、Applied Ink Solutions、CHASM、Creative Materials Inc、Daicel Corporation、DowDuPont、Fujikura Ltd、Henkel AG & Co. KGaA、Heraeus Holding GmbH、Johnson Matthey、NovaCentrix、Parker Chromerics、Pchem Associates Inc、Poly-Ink、Sun Chemical Corporation、Vorbeck Materials などがあります。

主要な動向:

2024年5月、デュポンは3つの公開企業に分割される予定です。この計画では、デュポンは電子機器と水関連事業を税務上無税の取引で独立した企業に分割します。新会社の名称は現時点では未決定です。デュポンによると、取引は今後18~24ヶ月以内に完了する見込みで、取締役会の承認を得た場合のみ正式に発効します。

対象製品:

• 銅ベースの導電性インク

• カーボン/グラフェン

• 導電性ポリマー

• カーボンナノチューブインク

• 電気導電性インク

• 絶縁体インク

• アルミニウムベースのインク

• ニッケルベースのインク

• 金ベースのインク

• 銀系導電性インク

• その他の製品

対象アプリケーション:

• エネルギー

• ディスプレイ

• 消費者向け電子機器

• バイオセンサー

• 自動車

• 食品・栄養

• 膜スイッチ

• パッケージング

• 医薬品製剤

• 太陽光発電

• プリント基板

• ユーティリティ

• タッチスクリーン

• 熱加熱

• 太陽電池パネル

• 無線周波数識別(RFID)

• その他の応用分野

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

• 中国

• インド

• オーストラリア

• ニュージーランド

• 韓国

• アジア太平洋地域その他

• 南米

• アルゼンチン

• ブラジル

• チリ

• 南米地域その他

• 中東・アフリカ

• サウジアラビア

• アラブ首長国連邦

• カタール

• 南アフリカ

• 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 応用分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル導電性インク市場(製品別)

5.1 概要

5.2 銅ベースの導電性インク

5.2.1 銅ナノ粒子

5.2.2 銀コーティング銅ナノ粒子

5.2.3 銅フレーク

5.2.4 銅酸化物ナノ粒子インク

5.3 カーボン/グラフェン

5.4 導電性ポリマー

5.5 カーボンナノチューブインク

5.6 電気伝導性インク

5.7 絶縁体インク

5.8 アルミニウム系インク

5.9 ニッケル系インク

5.10 金系インク

5.11 銀系導電性インク

5.11.1 銀ナノ粒子

5.11.2 銀ナノワイヤー

5.11.3 銀フレーク

5.12 その他の製品

6 導電性インクの世界市場(用途別)

6.1 概要

6.2 エネルギー

6.3 ディスプレイ

6.4 消費者向け電子機器

6.5 バイオセンサー

6.6 自動車

6.7 食品・栄養

6.8 膜スイッチ

6.9 パッケージング

6.10 医薬品製剤

6.11 太陽光発電

6.12 プリント基板

6.13 ユーティリティ

6.14 タッチスクリーン

6.15 熱加熱

6.16 太陽電池パネル

6.17 無線周波数識別(RFID)

6.18 その他の用途

7 グローバル導電性インク市場、地域別

7.1 概要

7.2 北米

7.2.1 アメリカ合衆国

7.2.2 カナダ

7.2.3 メキシコ

7.3 ヨーロッパ

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 イタリア

7.3.4 フランス

7.3.5 スペイン

7.3.6 その他のヨーロッパ

7.4.1 日本

7.4.2 中国

7.4.3 インド

7.4.4 オーストラリア

7.4.5 ニュージーランド

7.4.6 韓国

7.4.7 アジア太平洋地域その他

7.5 南米

7.5.1 アルゼンチン

7.5.2 ブラジル

7.5.3 チリ

7.5.4 南米その他

7.6 中東・アフリカ

7.6.1 サウジアラビア

7.6.2 アラブ首長国連邦

7.6.3 カタール

7.6.4 南アフリカ

7.6.5 中東・アフリカその他

8 主要な動向

8.1 協定、提携、協力関係、合弁事業

8.2 買収・合併

8.3 新製品発売

8.4 事業拡大

8.5 その他の主要戦略

9 企業プロファイル

9.1 応用インクソリューションズ

9.2 CHASM

9.3 クリエイティブ・マテリアルズ・インク

9.4 ダイセル・コーポレーション

9.5 ダウデュポン

9.6 フジクラ株式会社

9.7 ヘンケルAG & Co. KGaA

9.8 ヘラエウス・ホールディング・GmbH

9.9 ジョンソン・マッティ

9.10 ノバセントリックス

9.11 パッカー・クロメリクス

9.12 ピーケム・アソシエイツ・インク

9.13 ポリ・インク

9.14 サン・ケミカル・コーポレーション

9.15 ボルベック・マテリアルズ

表の一覧

1 グローバル導電性インク市場動向(地域別)(2022-2030年)($MN)

2 グローバル導電性インク市場動向(製品別)(2022-2030年)($MN)

3 グローバル導電性インク市場動向(銅系導電性インク別)(2022-2030年)($MN)

4 グローバル導電性インク市場動向(銅ナノ粒子別)(2022-2030年)($MN)

5 グローバル導電性インク市場動向(銀コーティング銅ナノ粒子別)(2022-2030年)($MN)

6 グローバル導電性インク市場動向(銅フレーク別)(2022-2030年)($MN)

7 グローバル導電性インク市場動向(銅酸化物ナノ粒子インク別)(2022-2030年)($MN)

8 グローバル導電性インク市場動向(炭素/グラフェン別)(2022-2030年)($MN)

9 グローバル導電性インク市場動向(導電性ポリマー別)(2022-2030年)($MN)

10 グローバル導電性インク市場動向:カーボンナノチューブインク別(2022-2030年)($MN)

11 グローバル導電性インク市場動向:電気導電性インク別(2022-2030年)($MN)

12 グローバル導電性インク市場動向(絶縁体インク別)(2022-2030年)($MN)

13 グローバル導電性インク市場動向(アルミニウム系インク別)(2022-2030年)($MN)

14 グローバル導電性インク市場動向(ニッケル系インク別)(2022-2030年)($MN)

15 グローバル導電性インク市場動向(金系インク別)(2022-2030年)($MN)

16 グローバル導電性インク市場動向(銀系導電性インク別)(2022-2030年)($MN)

17 グローバル導電性インク市場動向(銀ナノ粒子別)(2022-2030年)($MN)

18 グローバル導電性インク市場動向(銀ナノワイヤー別)(2022-2030年)($MN)

19 グローバル導電性インク市場動向(銀フレーク別)(2022-2030年)($MN)

20 グローバル導電性インク市場動向(製品別)(2022-2030年)($MN)

21 グローバル導電性インク市場動向(用途別)(2022-2030年)($MN)

22 グローバル導電性インク市場動向(エネルギー別)(2022-2030年)($MN)

23 グローバル導電性インク市場動向、ディスプレイ別(2022-2030年)($MN)

24 グローバル導電性インク市場動向、消費者向け電子機器別(2022-2030年)($MN)

25 グローバル導電性インク市場動向、バイオセンサー別(2022-2030年)($MN)

26 グローバル導電性インク市場動向、自動車別(2022-2030年)($MN)

27 グローバル導電性インク市場動向(食品・栄養分野別)(2022-2030年)($MN)

28 グローバル導電性インク市場動向(膜スイッチ分野別)(2022-2030年)($MN)

29 グローバル導電性インク市場動向(包装分野別)(2022-2030年)($MN)

30 グローバル導電性インク市場動向(医薬品製剤分野別)(2022-2030年)($MN)

31 グローバル導電性インク市場動向(2022-2030年)($MN)

32 グローバル導電性インク市場動向(プリント基板別)(2022-2030年)($MN)

33 グローバル導電性インク市場動向(用途別)(2022-2030年)($MN)

34 グローバル導電性インク市場動向(タッチスクリーン別)(2022-2030年)($MN)

35 グローバル導電性インク市場動向(熱加熱用途別)(2022-2030年)($MN)

36 グローバル導電性インク市場動向(太陽電池パネル用途別)(2022-2030年)($MN)

37 グローバル導電性インク市場動向、RFID(無線周波数識別)別(2022-2030年)($MN)

38 グローバル導電性インク市場動向、その他の用途別(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖