❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

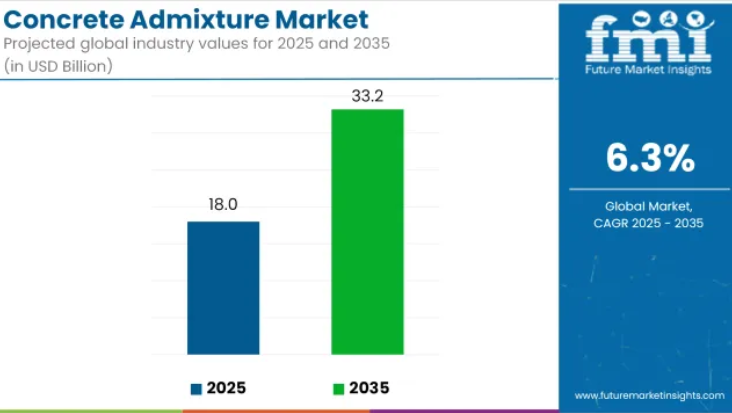

世界のコンクリート混和剤市場は、2025年までに180億米ドルに達すると予測されており、2035年までに332億米ドルまで成長し、6.3%の年平均成長率(CAGR)を示す見込みです。

この成長は、世界中の家庭用、商業、インフラプロジェクトにおける高性能コンクリートソリューションへの需要増加によって牽引されています。

コンクリート混和剤は、生コンクリートと硬化コンクリートの両方の特性を調整するため、様々な建設現場で採用されています。これらの添加剤は、作業性の向上、硬化時間の制御、強度の増強、耐久性の向上を目的として配合されます。その使用は、効率性、構造物の耐性、環境規制への適合性を求める現代の建設要件と密接に関連しています。

インフラ分野においては、プレキャスト部材の採用増加に伴い、高減水剤、遅延剤、スランプ保持剤などの使用が加速しております。これらの配合は、特に高温条件下において、長時間の輸送・打設時間中も一貫した作業性を可能にします。高層建築では、分散や強度低下のない垂直コンクリートポンプ輸送を支えるため、高性能減水剤やポンプ用添加剤などの混和剤が使用されております。

再生可能エネルギープロジェクトにおいても特殊混和剤が活用されています。例えば風力タービン基礎工事では、腐食性化学物質や硫酸塩が豊富な環境への曝露に対応するため、強化された耐硫酸塩性が求められます。トンネル工事や船舶構造物では、構造物の耐久性向上を目的として、腐食防止剤や収縮抑制剤が使用されています。

持続可能性と環境基準への関心の高まりが、混和剤の配合設計に影響を与えています。フライアッシュ、微粉砕高炉スラグ、シリカフュームなどのセメント系補助材料(SCM)の混入を促進する混和剤が、コンクリートのクリンカー含有量と炭素強度を低減するために好まれています。この傾向は、LEED(エネルギー・環境設計におけるリーダーシップ)やBREEAM(建築研究所環境評価法)などの認証枠組みによってさらに強化されています。

地域的には、大規模なインフラ投資、都市化、交通網の拡充が進むアジア太平洋地域と中東で成長が集中しています。建設品質と耐久性の向上を求める規制要件が、混和剤の採用をさらに促進しています。先進的なコンクリート設計と性能基準に基づく仕様が標準化する中、製品革新、カスタマイズソリューション、自動化ミキシング・打設技術との互換性を通じて市場拡大が見込まれます。

コンクリート混和剤の販売は、世界的な建設業界の成長に伴い増加しています。2024年には、世界の建設業界は3.6%成長し、13.3兆米ドルの規模に達しました。コンクリート混和剤市場は建設業界の進展と密接に関連しているため、コンクリート混和剤の需要も大幅に増加しています。

主要投資セグメント別コンクリート混和剤市場の分析

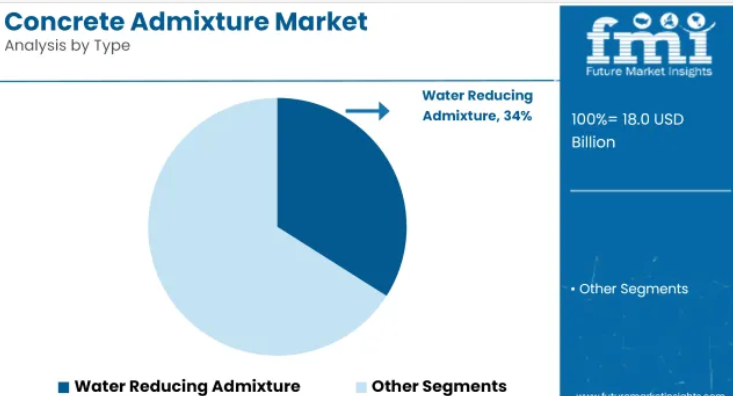

減水剤は、コンクリート混合物の作業性と強度性能を向上させる役割から、強い需要が見込まれます。

減水剤セグメントは、2025年には世界のコンクリート混和剤市場シェアの約34%を占めると予測され、2035年まで年平均成長率(CAGR)6.5%で成長すると見込まれています。これらの混和剤は、流動特性を維持しながら水セメント比を低下させるのに役立ち、耐久性、圧縮強度、表面仕上げの向上につながります。

レディーミクストコンクリートやプレキャストコンクリートで広く使用され、高速道路、トンネル、産業構造物などの高性能用途において不可欠です。コスト効率の高い建設と長寿命化への関心の高まりは、特に急速に都市化が進む経済圏において、減水剤の使用増加を支えると予想されます。

インフラプロジェクトは、大規模な建設活動全体で混和剤の継続的な採用を促進すると見込まれます。

インフラ分野は、2025年に世界のコンクリート混和剤市場シェアの約41%を占めると推定され、2035年まで年平均成長率(CAGR)6.4%で成長すると予測されています。橋梁、高速道路、鉄道網、地下鉄システムなどの主要なインフラ開発は、荷重、環境ストレス、時間的制約下で性能を発揮できるコンクリート配合に大きく依存しています。

混和剤は凝結時間の改善、ひび割れ低減、凍結融解サイクルや化学物質への耐性向上を実現します。特にアジア太平洋地域、中東、ラテンアメリカにおける交通インフラ、都市公益事業、スマートシティ構想への継続的な投資により、公共・民間セクターを問わず、インフラ分野における性能向上型混和剤の需要は堅調に推移しています。

2023年の市場規模は160億米ドルであり、2024年には170億米ドルに達すると予測されております。これは前年比で10億米ドルの増加となります。減水剤は最も需要の高い製品の種類であり、2024年には市場シェアの23%を占めると推定されております。コンクリート混和剤は主にインフラプロジェクトで使用されております。インフラ分野での用途は、2024年には市場シェアの36%を占めると予想されています。

都市化という基盤:増加する都市部への移住が建設業界の成長を牽引

建設業界の成長における根本的な要因は、都市部に居住する人口の増加です。都市化の進展に伴い、コンクリート混和剤を多用する建築物、公共インフラ、その他の建設プロジェクトが増加しています。

インドや中国などの国々は、この都市化の潮流の最前線にあります。したがって、これらの国々は市場関係者にとって多くの機会が存在する見込みです。一方、ドイツなど一部の国々では都市化の速度は緩やかです。日本では、その速度はマイナスさえ記録しています。以下の表は、World Population Review に基づき、5カ国における都市化人口と都市化成長率を示しています。

規制への対応:厳格な規制対象となるコンクリート混和剤

製造業者は、コンクリート混和剤に関する複数の規制を遵守する必要があります。建設活動が環境に与える影響への懸念の高まりや、建物の安全確保の必要性から、規制はますます強化されています。

規制内容には、混和剤中の塩化物や硫酸塩などの化学物質の許容量、VOC排出制限、廃棄物管理、その他の関連事項を定めた環境規制が含まれます。LEED(エネルギー・環境設計におけるリーダーシップ)認証は、持続可能性要件を満たしたことを証明するために場合によっては必要となる認証の一つです。

取扱者の安全は最優先事項とされており、健康と安全に関する数多くの規制が設けられています。製造業者は、取り扱い、保管、輸送における設備の安全性を実証することが求められます。さらに、ナノテクノロジーを基盤とした製品や高性能減水剤など、コンクリート混和剤の革新には、追加の試験および認証要件が課されています。

以下の表は、様々な地域および国における現行の基準の概要を示しています。

規制への準拠と認証取得は、企業のリソースに負担をかけるだけでなく、作業の遅延も招きます。そのため、法令遵守は市場の進展を妨げる要因と見なされることもあります。しかしながら、規制順守には利点も存在します。定められた規制を遵守することで、関係者は構造物の安全性と耐久性を確保できます。また、必要な認証を取得することで、製造業者は請負業者や建設業者からの評価を高め、顧客の信頼を向上させることが可能です。

発展を固める:セメント需要の増加がコンクリート混和剤に好影響

建設産業と並行して、セメント需要もコンクリート混和剤市場の進展と相関する要素です。セメントはコンクリートにおける主要な結合材であり、世界的な建設活動の増加に伴い、セメントとコンクリート(混和剤を含む)の両方に対する需要が高まっています。

セメント需要を牽引する主要因の一つは、建設産業の活性化を目的とした政府政策です。世界各国の政府は、道路、橋梁、住宅などのインフラ整備に多額の投資を行っており、これらの分野ではセメントと混和剤が顕著に使用されています。

例えば、2021年にはインド政府が「ガティ・シャクティ国家マスタープラン」を発表しました。この計画は、インフラ開発に対する包括的かつマルチモーダルなアプローチを提供することを目的としています。道路、鉄道、港湾など、効率的で費用対効果の高いインフラを構築するため、様々な省庁や州政府を統合しています。建設の主要材料であるセメントは、この計画において多用されるため、セメント業界の需要を押し上げております。

もう一つの事例は、中国政府による「一帯一路(BRI)」構想です。これはアジア、ヨーロッパ、アフリカにおけるインフラ開発と投資に焦点を当てております。この構想のもと、中国は道路、橋梁、住宅建設に多額の資金を投入しており、セメントはこれらの大規模プロジェクトの建設において重要な役割を果たしております。

投資面では、米国政府が2021年に可決した「インフラ投資・雇用法」により、交通網・ユーティリティ・住宅を含むインフラ近代化に1兆2000億米ドルが割り当てられました。これにより、橋梁・高速道路・公共建築物などの主要プロジェクトが建設・改修される中で、セメントなどの資材需要が増加しています。

セメントの種類革新と多様性は、コンクリート混和剤の多様性と効果を維持するのに役立ちます。混合セメントや低クリンカーセメントの種類は、混和剤の進歩を促進します。ポルトランドポゾランセメントや耐硫酸セメントのような革新も、混和剤を通じて最も効果的に活用されます。

セメントの成長はコンクリート混和剤の成長と密接に関連していますが、後者の進歩は前者に完全に依存しているわけではありません。セメントの環境への影響は大きく、フライアッシュやスラグなどのセメント代替材が注目されています。したがって、コンクリート混和剤はセメントとは独立して需要が増加しています。

持続可能性への関心の高まりを受け、メーカーは環境に優しい原材料への投資を推進

市場の注目点の一つは、持続可能性の重要性が増していることです。環境への配慮が市場全体の革新を促進しています。環境配慮性を高める新たな製造手段が模索される一方、持続可能な製品の開発も進められています。各社は水やセメントの使用量を最小限に抑える解決策に取り組んでいます。以下の表は、環境負荷低減のために企業が実施している施策を示しています。

成長する建設産業を背景にアジア太平洋市場を視野に入れる主要企業

コンクリート混和剤メーカーは、中国やインドなど建設産業が急速に発展している国々が提供する機会を認識しています。これらの国々では、国内外の企業が事業規模の拡大を目指しています。例えば山東万山化工有限公司は、国内での生産能力向上に注力すると同時に環境基準の遵守にも取り組んでいます。

一方、マペイ社は近年、インドおよび東南アジアに新たな生産施設を開設しました。こうした生産拠点の拡大は、政府が建設・インフラを発展の基盤と位置付けるアジア太平洋市場への重要性を示しています。

スマートシティ構想が創出するインドの機会

インドのコンクリート混和剤市場は、2025年から2035年にかけて6.9%の年平均成長率(CAGR)で拡大すると予測されています。インドのスマートシティ構想は、コンクリート混和剤市場に膨大な成長機会をもたらしています。急速な都市化に伴い、環境関連の課題に耐えつつエネルギー効率を促進できるインフラが喫緊の課題となっています。コンクリート混和剤は、作業性、強度、耐久性を向上させることでコンクリートの性能を高め、スマートシティプロジェクトにおいて不可欠な要素となります。

混和剤の最近の動向は、高性能やエコフレンドリーな選択肢など、特定のニーズに応える革新的な混和剤の導入に焦点が当てられています。この分野では、BASF SE、Sika AG、Fosroc Internationalが、カーボンフットプリント削減の配合技術や構造物の耐久性向上により市場をリードしています。

都市がスマートハブへと進化する中、コンクリート混和剤市場は都市開発と持続可能性という広範な目標に沿って、大幅な拡大が見込まれます。インドでは100以上の都市がスマートシティ構想に選定されており、同国は有望な市場となっています。

持続可能性への取り組みが中国におけるイノベーションを推進

中国のコンクリート混和剤市場は、2025年から2035年にかけて年平均成長率(CAGR)5%で成長すると予測されています。中国政府による持続可能な建設の推進努力が、エコフレンドリーなコンクリート混和剤の使用拡大を可能にしています。低炭素技術に投資する企業は、国家政策に沿うことで利益を得ることができ、市場での地位を高めています。

中国の急速な都市化は大規模なインフラプロジェクトを生み出し、高品質なコンクリートを必要としています。建設産業におけるAIやIoTを活用した配合設計最適化などの技術導入が進展しています。これらの技術を導入した企業は、業務効率の向上によるコスト削減効果を享受し、収益性を高めながら持続的な成長を実現しています。中国市場の主要企業には、中国化工集団(ChemChina)やシーカAGなどが挙げられます。

競合他社との差別化を図るため、多様性に投資する英国のメーカー

英国のコンクリート混和剤市場は、2025年から2035年にかけて7.2%の年平均成長率(CAGR)で拡大が見込まれます。英国政府による環境規制の強化に伴い、建設会社はより持続可能な事業運営が求められています。

特定の建設ニーズを満たす高性能・特殊混和剤への需要は増加の一途をたどっています。各社は自社製品の差別化と特定のセメントニーズへの対応を目的に、研究開発への投資を強化しています。

英国の現代建築では、自動混合やリアルタイム監視といったスマート技術が活用されています。これらの新技術を導入する企業は、生産の最適化、廃棄物の削減、収益性の向上を実現し、長期的な財務安定性を確保することが可能です。英国市場における主要企業には、CEMEX UKおよびTarmacが挙げられます。

競争環境

コンクリート混和剤業界は、持続可能な建設手法を推進しつつ性能向上に注力しています。新配合により、特にスランプ保持性の長い低水セメント比混合物において、コンクリートのレオロジー特性、作業性保持性、初期強度が向上しています。高粘土含有量向けに設計された混和剤が注目を集めており、一貫性と性能を向上させると同時に、再生骨材などの低炭素材料の使用を可能にしています。

- 2024年2月22日、マスタービルダーズソリューションズUKは、2種類の新たなコンクリート混和剤「MasterEase 5200」および「MasterGlenium SKY 9105」を発表いたしました。MasterEase 5200は低水セメント比配合におけるコンクリートのレオロジー特性と作業性保持性の向上を目的として開発され、MasterGlenium SKY 9105は高い初期強度と長時間のスランプ保持性を実現する配合となっております。両製品とも、現代の持続可能な建設手法の要求に応えるよう設計されています。

- 2024年5月29日、サンゴバンの子会社であるクリソ社は、高粘土含有コンクリート向けに特別に設計された新たな混和剤シリーズ「エンビロミックス® RC」を発表いたしました。本製品はコンクリートの均一性と性能を向上させると同時に、再生骨材などの低炭素材料の活用拡大を可能にします。本製品の発売は、コンクリート業界におけるカーボンフットプリント削減を支援するクリソ社の包括的戦略の一環として行われました。

企業

- BASF SE

- SIKA AG

- GCP Applied Technologies

- RPM International Inc

- Fosroc International

- Mapei S.P.A.

- CICO Technologies

- CHRYSO S.A.S.

- Pidilite Industries Ltd.

- Rhein-Chemotechnik GmbH

コンクリート混和剤のセグメンテーション

種類別:

種類別では、主要セグメントとして、引上げ剤、空気連行剤、遅延剤、減水剤、防水剤、その他が含まれます。

用途別:

用途別では、主要セグメントとして家庭用、インフラ、商業、産業が挙げられます。

地域別:

地域別では、主要セグメントとして北米、ラテンアメリカ、西ヨーロッパ、南アジア・太平洋、東アジア、中東・アフリカが挙げられます。

目次

- エグゼクティブサマリー

- 産業紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済的要因、市場ダイナミクス、最近の産業動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析および将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 種類

- 用途

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(種類別)

- 加速剤

- 空気連行剤

- 遅延剤

- 減水剤

- 防水混和剤

- その他

- 用途別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 家庭用

- インフラ

- 商業

- 産業

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 南アジアおよび太平洋地域

- 東アジア

- 中東およびアフリカ

- 北米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジアおよび太平洋地域における販売分析(2020年から2024年)および予測(2025年から2035年)、主要セグメントおよび国別

- 東アジアにおける販売分析(2020年から2024年)および予測(2025年から2035年)、主要セグメントおよび国別

- 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における2025年から2035年までの売上予測(種類別および用途別)

- 競争展望(市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む)

- 企業プロファイル

- BASF SE

- SIKA AG

- GCP Applied Technologies

- RPM International Inc

- Fosroc International

- Mapei S.P.A.

- CICO Technologies

- CHRYSO S.A.S.

- Pidilite Industries Ltd.

- Rhein-Chemotechnik GmbH