❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

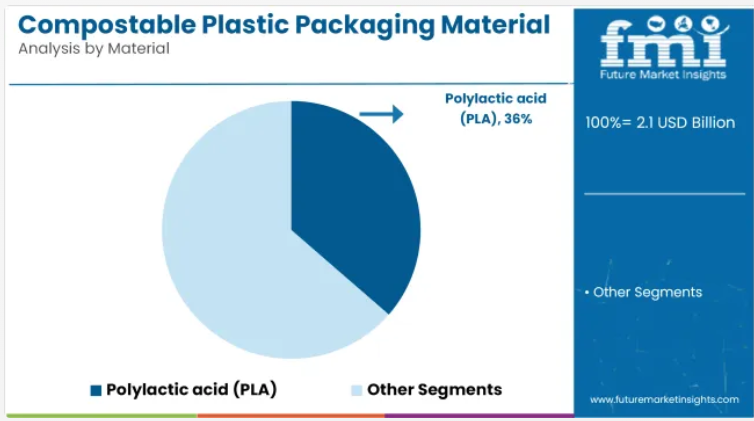

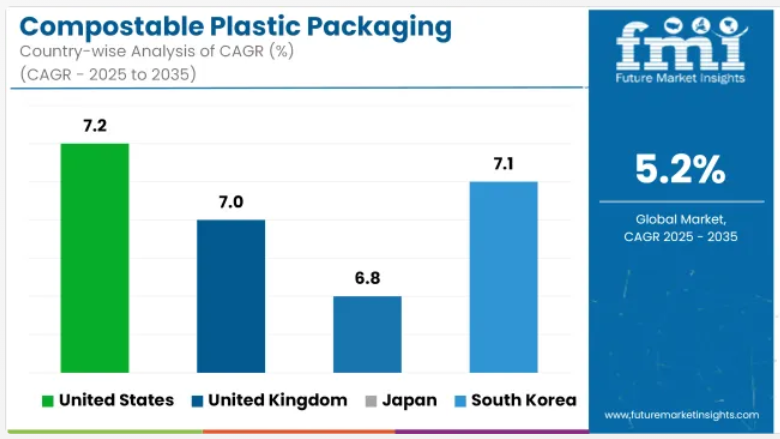

生分解性プラスチック包装材料市場は、2025年の21億米ドルから2035年までに35億米ドルへ成長し、予測期間中に5.2%の年平均成長率(CAGR)を記録すると見込まれております。

2024年の売上高は19億米ドルに達し、持続可能でエコフレンドリーな包装ソリューションへの需要増加に支えられた着実な成長を反映しております。

この成長は、高まる環境問題への関心、使い捨てプラスチックを禁止する政府規制、そして生分解性代替品を求める電子商取引および小売業界の急増に起因しています。市場の拡大はさらに、堆肥化可能なプラスチック包装材料の革新によって支えられており、その耐久性が向上し、消費者と小売業者の双方にとって魅力が増しています。

2025年、ニューキーのコーンウォール空港では、2024年より使用済みベグウェア包装の堆肥化を開始しました。コーンウォール空港の持続可能性目標を理解した後、ベグウェアの上級廃棄物管理コンサルタントであるデイビッド・ダイス氏は、利用可能な堆肥化ソリューションについて助言しました。「コーンウォール空港のニーズと要件において、一つのソリューションが際立っていました。ファースト・マイル社の『リターン・アンド・リサイクル』スキームです。ファースト・マイル社と連携し、コーンウォール空港と協力して返送サービスを導入しました。このシステムを全施設に導入したことで、使用済みベグウェア包装を回収し、容器内堆肥化処理へ送ることが可能となりました」。

堆肥化可能なプラスチック包装材市場は、主にサステナビリティ(持続可能性)によって牽引されており、メーカーは再生可能かつ生分解性素材を用いた包装材の開発に注力しています。革新的な取り組みとしては、高度な堆肥化可能ポリマーの開発、堆肥化可能インジケーターなどのスマート機能の統合、ユーザー体験向上のためのエルゴノミックデザインなどが挙げられます。

これらの進歩は、世界的な持続可能性目標や規制要件に沿っており、環境に配慮した消費者にとって堆肥化可能なプラスチック包装材は魅力的な選択肢となっています。さらに、モジュール式でカスタマイズ可能な包装ソリューションの開発により、ユーザーの効率性と利便性が向上し、市場の成長をさらに促進しています。

食品・飲料、医療、パーソナルケア分野における持続可能で環境に優しい包装オプションへの需要の高まりを背景に、堆肥化可能なプラスチック包装材市場は急速な拡大が見込まれています。革新的で生分解性のある技術に投資する企業は、競争上の優位性を獲得すると予想されます。

市場の拡大は、消費者の意識向上と循環型経済への移行によってさらに後押しされています。材料と製造プロセスの継続的な進歩により、堆肥化可能なプラスチック包装市場は、予測期間中にステークホルダーにとって収益性の高い機会を提供すると見込まれます。

主要投資セグメント別生分解性プラスチック包装材料市場の分析

本市場は、材料タイプ、最終用途産業、地域に基づいて分類されます。材料タイプ別では、ポリ乳酸(PLA)、ポリヒドロキシアルカノエート(PHA)、澱粉ブレンド、セルロース系材料、ポリブチレンサクシネート(PBS)、その他のバイオベースポリマーが含まれます。最終用途産業別では、食品・飲料、パーソナルケア・化粧品、医療・医薬品、ホームケア・トイレタリー、農業・園芸、工業製品に分類されます。

地域別では、北米、ラテンアメリカ、東アジア、南アジア・太平洋、東ヨーロッパ、西ヨーロッパ、オセアニア、中東・アフリカを対象に分析が行われています。

ポリ乳酸(PLA)は食品接触安全性および熱成形性に優れるため好まれる

ポリ乳酸(PLA)は、バイオ由来原料であること、商業的な堆肥化可能性、直接食品接触への適性から、2025年までに世界の堆肥化可能プラスチック包装材料市場の36.4%を占めると予測されています。トウモロコシ澱粉やサトウキビなどの再生可能な農業原料から製造されるPLAは、外食産業や消費財分野における硬質・半硬質包装形態に広く採用されています。従来の熱成形、押出成形、射出成形プロセスとの互換性により、既存生産ラインへの円滑な統合が可能となりました。

透明PLAフィルムやクラムシェル容器は、ベーカリー製品、青果物、テイクアウト分野で使用され、PETに匹敵する透明性と剛性を提供しています。共重合や他のバイオ樹脂とのブレンドにより、耐熱性とバリア性能が向上しております。

世界の消費財ブランドや包装加工業者は、廃棄物ゼロ目標の達成や堆肥化可能包装の義務化に対応するため、トレイ、カップ、ブリスターパック、ラベルにPLAを採用しております。TÜV AustriaやBPIなどの機関による堆肥化認証は、規制市場におけるエンドユーザーの受容を後押ししております。

米国、中国、ヨーロッパにおけるPLA樹脂生産能力の拡大と原料サプライチェーンの持続可能性向上も市場普及を後押ししています。プラスチック禁止規制、拡大生産者責任(EPR)枠組み、食品包装循環性イニシアチブとの整合性により、PLAは堆肥化可能包装領域の主導的素材としての地位を強化しています。

食品・飲料セクターが堆肥化可能包装導入を牽引

食品・飲料産業は、従来のプラスチックフィルムや容器に代わる使い捨ての生物分解性代替品に対する需要の急増に支えられ、2025年までに世界の堆肥化可能プラスチック包装材料市場の48.7%を占めると推定されています。堆肥化可能なパウチ、カトラリー、小袋、熱成形トレイは、レトルト食品、飲料、スナック、農産物セグメントで導入が進んでいます。

包装機能性は、PLA、PBS、または澱粉ブレンドを組み合わせた多層構造により維持され、適切な防湿・防酸素バリア性を提供しつつ、産業用堆肥化可能性を確保しています。ホットフィル対応性、シール強度、耐油性も、製品の保存期間要件に合わせて改善されています。

特にヨーロッパや北米における食品包装用非再生プラスチックの禁止により、採用が加速しています。レストランチェーン、オーガニックブランド、専門食品小売業者は、クリーンラベルや低環境負荷消費のトレンドに合わせるため、堆肥化可能なソリューションを導入しています。

この分野における包装の移行では、食品安全基準への適合性、印刷適性、EN 13432やASTM D6400などの認証取得が中心的な課題となっています。樹脂メーカー、加工業者、小売業者間のサプライチェーン連携により拡張性が実現され、堆肥化可能な包装が大量生産される食品・飲料のワークフローに組み込まれるようになりました。

課題と機会

課題

コストとインフラの制約生分解性プラスチックは、従来のプラスチックと比較して製造コストが高い傾向にあります。さらに、堆肥化インフラの不足や堆肥化基準の不統一が、普及拡大の障壁となっています。

機会

素材革新と政策主導の成長 PHAやPLAブレンドを含む次世代バイオポリマーの進歩により、堆肥化可能プラスチックの性能とコスト効率が向上しています。石油由来プラスチックの禁止や堆肥化可能包装の促進といった政府政策が新たな市場機会を創出しています。家庭用堆肥化可能素材の開発により、個人消費者への市場拡大が進んでいます。

国別見通し

アメリカ合衆国

アメリカ合衆国における堆肥化可能なプラスチック包装材料市場は、従来のプラスチックに代わる持続可能で環境に安全な代替品を求める消費者のニーズにより形成されております。食品・飲料分野や電子商取引包装における生分解性フィルム、植物由来ポリマー、堆肥化可能樹脂への移行は、厳格化する環境規制と企業の持続可能性イニシアチブにより加速されております。

米国の製造業者は、バリア性や保存期間を向上させたPLAやPHAなどの革新的なバイオベース素材の開発促進に積極的に取り組んでおります。高性能な堆肥化可能ラミネートや耐水性を備えた先進コーティング剤の開発により、耐久性に優れた堆肥化可能包装ソリューションの実現が進んでおります。

製造工程におけるAIベースの自動化システムが、生産効率の向上と廃棄物削減のために導入されています。酸素バリア機能などの特性を備えた堆肥化可能包装の研究が進められており、製品の鮮度をより長く維持するのに役立ちます。さらに、消費者が廃棄方法やサステナビリティ情報を即座に得られるようにする生分解性スマートラベルの開発も進められています。

英国

英国の生分解性プラスチック包装材料市場は、プラスチック廃棄物削減に向けた政府の厳格な政策により、急速な拡大と著しい成長を遂げております。英国プラスチック包装税の導入と使い捨てプラスチック禁止措置が相まって、多くの企業が外食産業、小売業、パーソナルケア製品の包装において生分解性包装材の採用を推進しております。

各ブランドは循環型経済の目標達成に向け、家庭用および産業用堆肥化フィルムを包装に採用しています。英国のメーカーは特に食品包装用途において、耐湿性と製品保護性を強化する高バリア性堆肥化コーティング剤を開発中です。

さらにAI主導の品質管理システムが堆肥化素材の均一な生産に貢献しています。堆肥化バリアフィルムの研究により酸素・湿気抵抗性が向上し、製品の保存期間延長が図られています。また、詰め替え可能な包装モデルも、使い捨て部品の代替として堆肥化可能な素材を検討するブランドを後押ししています。

日本

日本における堆肥化可能なプラスチック包装材料の市場は、環境責任の反映と高度な包装技術に重点を置き、勢いを増し続けています。2050年までのカーボンニュートラル達成という国の公約を受け、生分解性プラスチックフィルム、堆肥化可能なパウチ、積層繊維ベース素材の利用が拡大しています。

日本のメーカーは、食品包装や医薬品用途に適した耐熱性・高強度の堆肥化可能プラスチックを開発しています。また、ナノ強化バイオポリマーに関する研究により、堆肥化可能包装の機械的特性やバリア性が向上しつつあります。

堆肥化可能フィルムへのスマートセンサーの統合は、包装環境をリアルタイムで監視する手段として勢いを増しています。企業は保存期間延長のため、植物由来の抗菌コーティングも研究中です。超薄型生分解性積層フィルムは、材料節約に貢献すると同時に強度向上を実現しています。

韓国

韓国における生分解性プラスチック包装材料市場は、政府主導の環境対策や企業のサステナビリティ取り組みが相次ぐ中、急速に成長しています。エコフレンドリーな消費者の微増が、生分解性フィルム、生分解性トレイ、植物由来包装ソリューションの需要に影響を与えました。

メーカー各社は、適切な廃棄方法の啓発を目的として、包装材にスマート堆肥化インジケーターを統合する取り組みを進めています。また、生鮮食品や冷凍食品のような湿潤環境下でも持続可能な包装性能を発揮する堆肥化可能な多層フィルムの開発にも成功しています。

ヒートシール可能な堆肥化フィルムは、様々な食品用途における包装の完全性を向上させています。保存期間の延長と食品安全性の向上には、抗菌性バイオポリマーの研究が重要視されています。生産工程における堆肥化可能材料の均一性を維持するため、AI駆動型品質管理システムが採用されています。

競争環境

堆肥化可能なプラスチック包装産業は、従来のプラスチックに代わる環境に優しく、生分解性があり、高性能なソリューションを求める企業が増える中、急速に拡大しています。企業は材料の強度と性能を高めるため、植物由来樹脂、耐水性生分解性フィルム、堆肥化可能接着剤を次々と投入しています。

食品保存性を高めた超薄型堆肥化可能コーティング剤が、リサイクル性を確保しつつ各社で開発されています。廃棄物の分別・処理を容易にするスマート堆肥化可能ラベルも普及しつつあります。透明堆肥化可能フィルムの需要が増加しており、従来のプラスチックを使用せずに包装内の製品を確認できるようになっています。

革新的な持続可能素材供給企業と包装メーカー間の提携により、堆肥化可能オプションの産業導入が加速しています。

主要企業の動向

- NatureWorks LLC

- BASF SE

- Novamont S.p.A

- TIPA Corp.

- Biome Bioplastics

主要セグメント

素材別:

- PBAT

- PBS

- PLA

- PHA

- 澱粉ブレンド

- その他

用途別:

- 袋

- パウチ

- 箱

- ボトル

- カップ

- トレイ

- 皿・ボウル

- その他

エンドユーザー産業別:

外食産業食品・飲料化粧品・パーソナルケアホームケア医療その他

目次

- エグゼクティブサマリー

- 産業紹介(分類体系および市場定義を含む)

- 市場動向と成功要因(マクロ経済的要因、市場ダイナミクス、最近の産業動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 材料

- 用途

- エンドユーザー産業

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(素材別)

- PBAT

- PBS

- PLA

- PHA

- 澱粉ブレンド

- その他

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(用途別)

- バッグ

- パウチ

- ボックス

- ボトル

- カップ

- トレイ

- プレート&ボウル

- その他

- エンドユーザー産業別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 外食産業

- 食品・飲料

- 化粧品・パーソナルケア

- ホームケア

- 医療

- その他

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 北米

- ラテンアメリカ

- 東アジア

- 南アジア・太平洋

- 東ヨーロッパ

- 西ヨーロッパ

- 中東・アフリカ

- 北米における売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における素材別、用途別、エンドユーザー産業別の2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

- NatureWorks LLC

- BASF SE

- Novamont S.p.A

- TIPA Corp.

- Biome Bioplastics

- FKuR Kunststoff GmbH

- Total Corbion PLA

- Danimer Scientific

- TIPPER TIE (JBT Corporation)

- Good Natured Products Inc

表一覧

- 表1:地域別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表2:地域別グローバル市場規模(トン)予測(2020年~2035年)

- 表3:素材別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表4:素材別グローバル市場規模(トン)予測(2020年~2035年)

- 表5:用途別グローバル市場規模(10億米ドル)予測、2020年から2035年

- 表6:用途別グローバル市場数量(トン)予測、2020年から2035年

- 表7:エンドユーザー産業別グローバル市場規模(10億米ドル)予測、2020年から2035年

- 表8:エンドユーザー産業別グローバル市場数量 (トン)エンドユーザー産業別予測、2020年から2035年

- 表9:北米市場規模(10億米ドル)国別予測、2020年から2035年

- 表10:北米市場規模(トン)国別予測、2020年から2035年

- 表11:北米市場規模(10億米ドル)予測(材料別、2020年から2035年)

- 表12:北米市場規模(トン)予測(材料別、2020年から2035年)

- 表13:北米市場規模(10億米ドル)予測(用途別、2020年から2035年)

- 表14:北米市場規模(トン)用途別予測、2020年から2035年

- 表15:北米市場規模(10億米ドル)エンドユーザー産業別予測、2020年から2035年

- 表16:北米市場規模(トン)エンドユーザー産業別予測、2020年から2035年

- 表17:ラテンアメリカ市場規模(10億米ドル)予測(国別、2020年から2035年)

- 表18:ラテンアメリカ市場規模(トン)予測(国別、2020年から2035年)

- 表19:ラテンアメリカ市場規模(10億米ドル)予測(材料別、2020年から2035年)

- 表20:ラテンアメリカ市場規模(トン)予測(材料別、2020年から2035年)

- 表21:ラテンアメリカ市場規模(億米ドル)用途別予測、2020年から2035年

- 表22:ラテンアメリカ市場規模(トン)用途別予測、2020年から2035年

- 表23:ラテンアメリカ市場規模(億米ドル)エンドユーザー産業別予測、2020年から2035年

- 表24:ラテンアメリカ市場規模(トン)エンドユーザー産業別予測、2020年から2035年

- 表25:西ヨーロッパ市場規模(10億米ドル)国別予測、2020年から2035年

- 表26:西ヨーロッパ市場規模(トン)国別予測、2020年から2035年

- 表27:西ヨーロッパ市場規模(10億米ドル)予測(材料別、2020年から2035年)

- 表28:西ヨーロッパ市場規模(トン)予測(材料別、2020年から2035年)

- 表29:西ヨーロッパ市場規模 (10億米ドル)用途別予測、2020年から2035年

- 表30:西ヨーロッパ市場規模(トン)用途別予測、2020年から2035年

- 表31:西ヨーロッパ市場規模(10億米ドル)エンドユーザー産業別予測、2020年から2035年

- 表32:西ヨーロッパ市場規模(トン)エンドユーザー産業別予測、2020年から2035年

- 表33:東ヨーロッパ市場規模(10億米ドル)国別予測、2020年から2035年

- 表34:東ヨーロッパ市場規模(トン)国別予測、2020年から2035年

- 表35:東ヨーロッパ市場規模(億米ドル)-材料別予測(2020年~2035年)

- 表36:東ヨーロッパ市場規模(トン)-材料別予測(2020年~2035年)

- 表37:東ヨーロッパ市場規模(億米ドル)-用途別予測(2020年~2035年)

- 表38:東ヨーロッパ市場規模(トン)用途別予測、2020年から2035年

- 表39:東ヨーロッパ市場規模(10億米ドル)エンドユーザー産業別予測、2020年から2035年

- 表40:東ヨーロッパ市場規模(トン)エンドユーザー産業別予測、2020年から2035年

- 表41:南アジア・太平洋地域市場規模(10億米ドル)予測(国別、2020年から2035年)

- 表42:南アジア・太平洋地域市場規模(トン)予測(国別、2020年から2035年)

- 表43:南アジア・太平洋地域市場規模(10億米ドル)予測(素材別、2020年から2035年)

- 表44:南アジア・太平洋地域市場規模(トン)の材料別予測(2020年~2035年)

- 表45:南アジア・太平洋地域市場規模(10億米ドル)の用途別予測(2020年~2035年)

- 表46:南アジア・太平洋地域市場規模(トン)用途別予測、2020年から2035年

- 表47:南アジア・太平洋地域市場規模(10億米ドル)エンドユーザー産業別予測、2020年から2035年

- 表48: 南アジア・太平洋地域市場規模(トン)エンドユーザー産業別予測、2020年から2035年

- 表49:東アジア市場規模(10億米ドル)国別予測、2020年から2035年

- 表50:東アジア市場規模(トン)国別予測、2020年から2035年

- 表51:東アジア市場規模(10億米ドル)予測(材料別、2020年から2035年)

- 表52:東アジア市場規模(トン)予測(材料別、2020年から2035年)

- 表53:東アジア市場規模(10億米ドル)予測(用途別、2020年から2035年)

- 表54:東アジア市場規模(トン)用途別予測、2020年から2035年

- 表55:東アジア市場規模(10億米ドル)エンドユーザー産業別予測、2020年から2035年

- 表56:東アジア市場規模(トン)エンドユーザー産業別予測、2020年から2035年

- 表57:中東・アフリカ市場規模(10億米ドル)国別予測、2020年から2035年

- 表58:中東・アフリカ市場規模(トン)予測(国別、2020年から2035年)

- 表59: 中東・アフリカ市場規模(10億米ドル)予測:素材別、2020年から2035年

- 表60:中東・アフリカ市場規模(トン)予測:素材別、2020年から2035年

- 表61:中東・アフリカ市場規模(10億米ドル)予測:用途別、2020年から2035年

- 表62:中東・アフリカ市場規模(トン)用途別予測、2020年から2035年

- 表63:中東・アフリカ市場規模(億米ドル)エンドユーザー産業別予測、2020年から2035年

- 表64:中東・アフリカ市場規模(トン)エンドユーザー産業別予測、2020年から2035年

図表一覧

- 図1: 2025年から2035年までの材料別グローバル市場規模(10億米ドル)

- 図2: 2025年から2035年までの用途別グローバル市場規模(10億米ドル)

- 図3: 2025年から2035年までのエンドユーザー産業別グローバル市場規模(10億米ドル)

- 図4:地域別グローバル市場規模(2025年~2035年、10億米ドル)

- 図5:地域別グローバル市場規模分析(2020年~2035年、10億米ドル)

- 図6:地域別グローバル市場数量分析(2020年~2035年、トン)

- 図7:地域別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図8:地域別世界市場前年比成長率(%)予測(2025年~2035年)

- 図9:素材別世界市場規模(10億米ドル)分析(2020年~2035年)

- 図10:素材別世界市場数量(トン)分析(2020年~2035年)

- 図11:2025年から2035年までの材料別グローバル市場価値シェア(%)およびBPS分析

- 図12:2025年から2035年までの材料別グローバル市場前年比成長率(%)予測

- 図13:2020年から2035年までの用途別グローバル市場価値(10億米ドル)分析

- 図14:用途別グローバル市場規模(トン)分析、2020年から2035年

- 図15:用途別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図16:用途別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図17:エンドユーザー産業別グローバル市場規模(10億米ドル)分析、2020年から2035年

- 図18:エンドユーザー産業別グローバル市場規模(トン)分析、2020年から2035年

- 図19:エンドユーザー産業別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図20:エンドユーザー産業別グローバル市場前年比成長率(%)予測(2025年~2035年)

- 図21:材料別グローバル市場魅力度(2025年~2035年)

- 図22:用途別グローバル市場魅力度(2025年~2035年)

- 図23:エンドユーザー産業別グローバル市場魅力度(2025年~2035年)

- 図24:地域別グローバル市場魅力度(2025年~2035年)

- 図25:素材別北米市場規模(10億米ドル)(2025年~2035年)

- 図26:用途別北米市場規模(2025年~2035年、10億米ドル)

- 図27:エンドユーザー産業別北米市場規模(2025年~2035年、10億米ドル)

- 図28:国別北米市場規模(2025年~2035年、10億米ドル)

- 図29:北米市場規模(10億米ドル)の国別分析、2020年から2035年

- 図30:北米市場規模(トン)の国別分析、2020年から2035年

- 図31:北米市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図32:北米市場 前年比成長率(%)予測(国別、2025年から2035年)

- 図33:北米市場 材料別市場規模(10億米ドル)分析(2020年から2035年)

- 図34:北米市場 材料別市場規模(トン)分析(2020年から2035年)

- 図35:北米市場における材料別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図36:北米市場における材料別前年比成長率(%)予測(2025年~2035年)

- 図37:北米市場における用途別市場価値(10億米ドル)分析(2020年~2035年)

- 図38:北米市場規模(トン)の用途別分析、2020年から2035年

- 図39:北米市場価値シェア(%)およびBPS分析(用途別)、2025年から2035年

- 図40:北米市場の前年比成長率(%)予測(用途別)、2025年から2035年

- 図41:北米市場規模(10億米ドル)エンドユーザー産業別分析、2020年から2035年

- 図42:北米市場規模(トン)エンドユーザー産業別分析、2020年から2035年

- 図43: 北米市場におけるエンドユーザー産業別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図44:北米市場におけるエンドユーザー産業別前年比成長率(%)予測(2025年~2035年)

- 図45:北米市場における材料別市場魅力度(2025年~2035年)

- 図46:用途別北米市場の魅力度(2025年~2035年)

- 図47:エンドユーザー産業別北米市場の魅力度(2025年~2035年)

- 図48:国別北米市場の魅力度(2025年~2035年)

- 図49:素材別ラテンアメリカ市場規模(2025年~2035年、10億米ドル)

- 図50:用途別ラテンアメリカ市場規模(2025年~2035年、10億米ドル)

- 図51:エンドユーザー産業別ラテンアメリカ市場規模(2025年~2035年、10億米ドル)

- 図52:ラテンアメリカ市場規模(10億米ドル)-国別、2025年から2035年

- 図53:ラテンアメリカ市場規模(10億米ドル)-国別分析、2020年から2035年

- 図54:ラテンアメリカ市場規模(トン)-国別分析、2020年から2035年

- 図55:ラテンアメリカ市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

- 図56:ラテンアメリカ市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図57:ラテンアメリカ市場価値(10億米ドル)分析(材料別、2020年から2035年)

- 図58:ラテンアメリカ市場規模(トン)の素材別分析、2020年から2035年

- 図59:ラテンアメリカ市場価値シェア(%)およびBPS分析(素材別)、2025年から2035年

- 図60:ラテンアメリカ市場の前年比成長率(%)予測(素材別)、2025年から2035年

- 図61:ラテンアメリカ市場価値(10億米ドル)用途別分析、2020年から2035年

- 図62:ラテンアメリカ市場規模(トン)用途別分析、2020年から2035年

- 図63: ラテンアメリカ市場における用途別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図64:ラテンアメリカ市場における用途別前年比成長率(%)予測、2025年から2035年

- 図65:ラテンアメリカ市場におけるエンドユーザー産業別市場価値(10億米ドル)分析、2020年から2035年

- 図66:エンドユーザー産業別ラテンアメリカ市場数量(トン)分析、2020年から2035年

- 図67:エンドユーザー産業別ラテンアメリカ市場価値シェア(%)およびBPS分析、2025年から2035年

- 図68:エンドユーザー産業別ラテンアメリカ市場前年比成長率(%)予測、2025年から2035年

- 図69: ラテンアメリカ市場の魅力度(材料別、2025年から2035年)

- 図70:ラテンアメリカ市場の魅力度(用途別、2025年から2035年)

- 図71:ラテンアメリカ市場におけるエンドユーザー産業別魅力度(2025年~2035年)

- 図72:ラテンアメリカ市場における国別魅力度(2025年~2035年)

- 図73:西ヨーロッパ市場における材料別市場規模(10億米ドル)(2025年~2035年)

- 図74:西ヨーロッパ市場規模(10億米ドル)用途別、2025年から2035年

- 図75:西ヨーロッパ市場規模(10億米ドル)エンドユーザー産業別、2025年から2035年

- 図76:西ヨーロッパ市場規模(10億米ドル)国別、2025年から2035年

- 図77:西ヨーロッパ市場規模(10億米ドル)国別分析、2020年から2035年

- 図78:西ヨーロッパ市場規模(トン)国別分析、2020年から2035年

- 図79:西ヨーロッパ市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

- 図80:西ヨーロッパ市場前年比成長率(%)予測(国別、2025年から2035年)

- 図81:西ヨーロッパ市場価値(10億米ドル)分析(素材別、2020年から2035年)

- 図82:西ヨーロッパ市場規模(トン)の素材別分析、2020年から2035年

- 図83:西ヨーロッパ市場価値シェア(%)およびBPS分析(素材別)、2025年から2035年

- 図84:西ヨーロッパ市場の前年比成長率(%)予測(素材別)、2025年から2035年

- 図85:西ヨーロッパ市場規模(10億米ドル)用途別分析、2020年から2035年

- 図86:西ヨーロッパ市場規模(トン)用途別分析、2020年から2035年

- 図87:西ヨーロッパ市場シェア(%)およびBPS分析用途別、2025年から2035年

- 図88:西ヨーロッパ市場 用途別 前年比成長率(%)予測(2025年~2035年)

- 図89:西ヨーロッパ市場 ユーザー産業別 市場規模(10億米ドル)分析(2020年~2035年)

- 図90:西ヨーロッパ市場 ユーザー産業別 市場規模(トン)分析(2020年~2035年)

- 図91:西ヨーロッパ市場におけるエンドユーザー産業別市場価値シェア(%)およびBPS分析(2025年から2035年)

- 図92:西ヨーロッパ市場におけるエンドユーザー産業別前年比成長率(%)予測(2025年から2035年)

- 図93:西ヨーロッパ市場の魅力度(材料別)、2025年から2035年

- 図94:西ヨーロッパ市場の魅力度(用途別)、2025年から2035年

- 図95:西ヨーロッパ市場の魅力度(エンドユーザー産業別)、2025年から2035年

- 図96:西ヨーロッパ市場の魅力度(国別)、2025年から2035年

- 図97:東ヨーロッパ市場規模(10億米ドル)、材料別、2025年から2035年

- 図98:東ヨーロッパ市場規模(10億米ドル)、用途別、2025年から2035年

- 図99:東ヨーロッパ市場規模(10億米ドル)エンドユーザー産業別、2025年から2035年

- 図100:東ヨーロッパ市場規模(10億米ドル)国別、2025年から2035年

- 図101:東ヨーロッパ市場規模(10億米ドル)国別分析、2020年から2035年

- 図102:東ヨーロッパ市場規模(トン)の国別分析、2020年から2035年

- 図103:東ヨーロッパ市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図104:東ヨーロッパ市場の年間成長率(%)の国別予測、2025年から2035年

- 図105:東ヨーロッパ市場規模(10億米ドル)素材別分析、2020年から2035年

- 図106:東ヨーロッパ市場規模(トン)素材別分析、2020年から2035年

- 図107: 図108:東ヨーロッパ市場 材料別 前年比成長率(%)予測(2025年~2035年)

- 図109:東ヨーロッパ市場価値(10億米ドル)用途別分析、2020年から2035年

- 図110:東ヨーロッパ市場規模(トン) 用途別分析、2020年から2035年

- 図112:東ヨーロッパ市場 用途別前年比成長率(%)予測、2025年から2035年

- 図113: ヨーロッパ市場規模(10億米ドル)エンドユーザー産業別分析、2020年から2035年

- 図114:ヨーロッパ市場規模(トン)エンドユーザー産業別分析、2020年から2035年

- 図115:ヨーロッパ市場シェア(%)およびBPS分析(エンドユーザー産業別)、2025年から2035年

- 図116:東ヨーロッパ市場 前年比成長率(%)予測(エンドユーザー産業別、2025年から2035年)

- 図117:東ヨーロッパ市場 素材別魅力度(2025年から2035年)

- 図118:東ヨーロッパ市場 用途別魅力度(2025年から2035年)

- 図119:東ヨーロッパ市場におけるエンドユーザー産業別魅力度(2025年~2035年)

- 図120:東ヨーロッパ市場における国別魅力度(2025年~2035年)

- 図121:南アジア・太平洋地域市場規模(材質別、2025年~2035年、10億米ドル)

- 図122:南アジア・太平洋地域における用途別市場規模(10億米ドル)、2025年から2035年

- 図123:南アジア・太平洋地域におけるエンドユーザー産業別市場規模(10億米ドル)、2025年から2035年

- 図124:南アジア・太平洋地域における国別市場規模 (2025年から2035年までの国別、10億米ドル単位)

- 図125:南アジア・太平洋地域の市場規模(2020年から2035年までの国別、10億米ドル単位)

- 図126:南アジア・太平洋地域の市場規模(2020年から2035年までの国別、トン単位)

- 図127:南アジア・太平洋地域市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

- 図128:南アジア・太平洋地域市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図129: 南アジア・太平洋地域市場規模(10億米ドル)の素材別分析、2020年から2035年

- 図130:南アジア・太平洋地域市場規模(トン)の素材別分析、2020年から2035年

- 図131:南アジア・太平洋地域市場価値シェア(%)およびBPS分析(素材別)、2025年から2035年

- 図132:南アジア・太平洋地域市場における材料別前年比成長率(%)予測(2025年~2035年)

- 図133:南アジア・太平洋地域市場における用途別市場規模(10億米ドル)分析(2020年~2035年)

- 図134:南アジア・太平洋市場における用途別数量(トン)分析、2020年から2035年

- 図135:南アジア・太平洋市場における用途別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図136:南アジア・太平洋地域市場 用途別 前年比成長率(%)予測(2025年~2035年)

- 図137:南アジア・太平洋地域市場 ユーザー産業別 市場規模(10億米ドル)分析(2020年~2035年)

- 図138:南アジア・太平洋市場におけるエンドユーザー産業別数量(トン)分析、2020年から2035年

- 図139:南アジア・太平洋市場におけるエンドユーザー産業別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図140:南アジア・太平洋市場におけるエンドユーザー産業別前年比成長率 (%)予測(エンドユーザー産業別、2025年から2035年)

- 図141:南アジア・太平洋地域市場の魅力度(材料別、2025年から2035年)

- 図142:南アジア・太平洋地域市場の魅力度(用途別、2025年から2035年)

- 図143:南アジア・太平洋市場におけるエンドユーザー産業別市場魅力度(2025年~2035年)

- 図144:南アジア・太平洋市場における国別市場魅力度(2025年~2035年)

- 図145:東アジア市場規模(10億米ドル)-材料別、2025年から2035年

- 図146:東アジア市場規模

- 図148:東アジア市場規模(億米ドル)国別、2025年から2035年

- 図149:東アジア市場規模(10億米ドル)国別分析、2020年から2035年

- 図150:東アジア市場規模(トン)国別分析、2020年から2035年

- 図151:東アジア市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図152:東アジア市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図153:東アジア市場規模(10億米ドル)の素材別分析(2020年から2035年)

- 図154:東アジア市場数量(トン)の材料別分析、2020年から2035年

- 図155:東アジア市場価値シェア(%)およびBPSの材料別分析、2025年から2035年

- 図156:東アジア市場 材料別 前年比成長率(%)予測(2025年~2035年)

- 図157:東アジア市場 用途別 市場規模(10億米ドル)分析(2020年~2035年)

- 図158:東アジア市場 用途別 市場規模(トン)分析(2020年~2035年)

- 図159:東アジア市場における用途別価値シェア(%)およびBPS分析、2025年から2035年

- 図160:東アジア市場における用途別前年比成長率(%)予測、2025年から2035年

- 図161: 東アジア市場規模(10億米ドル)エンドユーザー産業別分析、2020年から2035年

- 図162:東アジア市場数量(トン)エンドユーザー産業別分析、2020年から2035年

- 図163:東アジア市場価値シェア(%)およびBPS分析、エンドユーザー産業別、2025年から2035年

- 図164:東アジア市場 前年比成長率(%)予測(エンドユーザー産業別、2025年から2035年)

- 図165:東アジア市場 素材別魅力度(2025年から2035年)

- 図166:東アジア市場 用途別魅力度(2025年から2035年)

- 図167:東アジア市場におけるエンドユーザー産業別魅力度(2025年~2035年)

- 図168:東アジア市場における国別魅力度(2025年~2035年)

- 図169:中東・アフリカ市場における材料別市場規模(10億米ドル)(2025年~2035年)

- 図170:中東・アフリカ市場規模(10億米ドル)用途別、2025年から2035年

- 図171:中東・アフリカ市場規模(10億米ドル)エンドユーザー産業別、2025年から2035年

- 図172:中東・アフリカ地域市場規模(2025年~2035年、国別、10億米ドル)

- 図173:中東・アフリカ地域市場規模(2020年~2035年、国別分析、10億米ドル)

- 図174:中東・アフリカ地域市場規模(2020年~2035年、国別分析、トン)

- 図175:中東・アフリカ市場における国別市場価値シェア(%)およびBPS分析(2025年から2035年)

- 図176:中東・アフリカ市場における国別前年比成長率(%)予測(2025年から2035年)

- 図177:中東・アフリカ市場 材料別市場規模(10億米ドル)分析、2020年から2035年

- 図178:中東・アフリカ市場 材料別市場規模(トン)分析、2020年から2035年

- 図179:中東・アフリカ市場における材料別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図180:中東・アフリカ市場における材料別前年比成長率(%)予測(2025年~2035年)

- 図181:中東・アフリカ市場における材料別市場価値(10億米ドル) 用途別分析、2020年から2035年

- 図182:中東・アフリカ市場 用途別数量(トン)分析、2020年から2035年

- 図183:中東・アフリカ市場 用途別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図184:中東・アフリカ市場 用途別 前年比成長率(%)予測(2025年~2035年)

- 図185:中東・アフリカ市場 市場規模(10億米ドル) エンドユーザー産業別分析(2020年~2035年)

- 図186:中東・アフリカ市場におけるエンドユーザー産業別数量(トン)分析、2020年から2035年

- 図187:中東・アフリカ市場におけるエンドユーザー産業別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図188:中東・アフリカ市場 前年比成長率(%)予測(最終用途産業別、2025年から2035年)

- 図189:中東・アフリカ市場 素材別魅力度(2025年から2035年)

- 図190:中東・アフリカ市場 用途別魅力度(2025年から2035年)

- 図191:中東・アフリカ市場におけるエンドユーザー産業別市場魅力度(2025年~2035年)

- 図192:中東・アフリカ市場における国別市場魅力度(2025年~2035年)

図109:東ヨーロッパ市場 材料別 前年比成長率(%)予測(2025年~2035年)

図111:東ヨーロッパ市場 用途別市場価値シェア(%)およびBPS分析、2025年から2035年

図147:東アジア市場規模(億米ドル)エンドユーザー産業別、2025年から2035年