❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

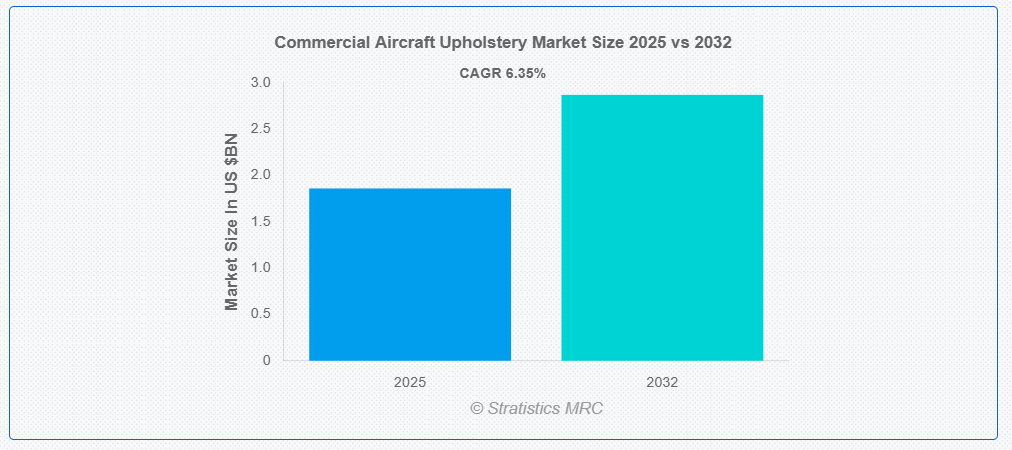

ストラテジスティクスMRCの報告によると、2025年のグローバル商用航空機内装市場は$1.86億ドルと推計され、2032年までに$2.87億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は6.35%で成長すると見込まれています。民間航空機用室内装飾品は、航空機の客室の耐久性、快適性、外観を向上するために不可欠です。カーペット、側壁パネルのカバー、シートカバー、クッションなどで構成されています。通常、航空機の厳しい安全規制を満たすため、皮革、合成繊維、難燃性繊維などの高性能素材が使用されています。さらに、航空会社は、乗客の満足度を高め、運用コストを削減するため、快適性、携帯性、メンテナンスのしやすさのバランスに優れた室内装飾品を優先的に採用しています。

国際航空運送協会(IATA)によると、世界の航空旅客数は2037年までに2倍に増加し、年間82億人に達すると予測されています。この航空需要の増加は、より多くの航空機の需要を促進し、その結果、航空機内装材の需要も増加しています。

市場動向:

要因:

航空旅客数の増加

世界の航空旅行業界の爆発的な成長、特に中国、インド、東南アジアなどの新興国における需要拡大により、商業航空便の便数が増加しています。快適性と耐久性を向上させる高品質なインテリア素材の需要増加に対応するため、航空会社は旅客数の急増に対応して機材の拡充を進めています。さらに、低コストキャリア(LCC)も航空機の注文を増やしており、これにより、手頃な価格ながら耐久性のあるインテリア素材の需要が拡大しています。国際航空運送協会(IATA)の予測によると、今後20年間で航空旅客数は倍増すると見込まれており、これによりインテリア素材を含む航空機内装品の需要が持続的に増加することが保証されます。

制約:

高級インテリア素材の高価格

防火性が高く耐久性に優れたインテリア素材は、経済の他の分野で用いられる標準素材に比べてはるかに高価です。航空機用インテリアは厳格な航空安全基準に準拠する必要があり、複合材料、合成皮革、特殊繊維の使用が求められます。メモリーフォーム、抗菌コーティング、軽量複合材などの先進型素材は、その高コストのため、航空会社、特に格安航空会社(LCC)にとっては手が出せないほど高価です。さらに、航空会社のブランドイメージや快適性の要件に合わせたカスタマイズされた室内装飾ソリューションの採用は、生産コストの増加により、プレミアムおよび高級航空会社セグメントに限定されています。

機会:

インテリジェントで有用な室内装飾材の開発

スマートテキスタイルと有用なインテリア素材の組み合わせにより、市場は変化しています。乗客の快適性を向上させるため、航空会社は吸湿速乾素材、自己洗浄シートカバー、温度調節テキスタイルなどのイノベーションを increasingly 導入しています。一部のインテリアメーカーは、乗客の動作、シートの占有状況、シート温度をトラッキングする埋め込みセンサーの実験を開始しています。これにより、快適性を向上させ、メンテナンス要件を低減するためのリアルタイム調整が可能になります。さらに、抗菌・消臭テキスタイルの採用は、乗客の衛生意識と健康志向の高まりと一致しており、インテリア素材メーカーが差別化を図る機会となっています。

脅威:

規制遵守と航空安全

国際民間航空機関(ICAO)、欧州航空安全機関(EASA)、連邦航空局(FAA)などの機関により、商業航空業界には厳格な安全基準と規制が適用されています。航空機用インテリアに使用される素材は、乗客の安全を確保するため、燃えにくさ、毒性、耐久性に関する厳格な基準を満たす必要があります。これらの規制に準拠するため、広範な試験と認証が頻繁に必要となり、コストと時間がかかる場合があります。さらに、持続可能で環境に優しい素材に関する法規制の変更は、インテリアメーカーが準拠した代替品を開発するための研究開発費を増加させ、利益率を圧迫する可能性があります。

COVID-19の影響:

航空旅行の急激な減少、航空会社の財務難、サプライチェーンの混乱により、COVID-19パンデミックは商業用航空機用内装材市場に重大な悪影響を及ぼしました。乗客需要の減少、機材の運航停止、収益減により、航空会社が機材の改修や客室アップグレードを延期したため、内装材の需要は一時的に減少しました。インテリアメーカーは、サプライチェーンの混乱による原材料の不足と価格高騰により、追加の困難に直面しました。しかし、航空会社が乗客の安全と衛生を最優先事項としたため、パンデミックは清掃が容易で抗菌性のあるインテリア材料の需要を増加させました。

ナローボディ航空機セグメントは、予測期間中に最大の市場規模を占めると予想されています

ナローボディ航空機セグメントは、予測期間中に最大の市場シェアを占めると予想されています。これは、世界中の航空旅行の大部分を占める短距離・中距離路線で広く使用されているためです。航空会社が乗客の快適性とブランド魅力を向上させるため、これらの航空機のインテリアを定期的に更新・改修するため、需要は一貫して高い水準を維持しています。低コストキャリア(LCC)の拡大と、エアバスA320やボーイング737のような燃料効率の良い単通路機材の普及により、高品質で耐久性があり軽量な内装材の需要も増加しています。さらに、ナローボディ機はワイドボディ機やビジネスジェットよりも高い生産率で製造されており、カーペット、シートカバー、クッションなどの内装材の安定した需要を保証することで、このセグメントの優位性を支えています。

バックレストセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、バックレストセグメントは、軽量で耐久性のある素材の採用、人間工学に基づいたデザインの改善、乗客の快適性向上への需要の高まりを背景に、最も高い成長率を記録すると予測されています。乗客体験の向上、特にプレミアムクラスやビジネスクラスの座席において、航空会社はメモリーフォームクッション、調整可能な機能、腰部サポートの改善に注力しています。厳格な安全規制やパンデミック後の衛生面への懸念に対応するため、背もたれには、難燃性、抗菌性、清掃しやすい生地がますます採用されています。さらに、エコノミークラスのリクライニング機構や、個別化された快適さを実現するセンサーを内蔵したスマートテキスタイルなどの革新も、市場の爆発的な拡大を後押ししています。

最大の市場シェアを有する地域:

予測期間中、北米地域はボーイングなどの主要航空機メーカーの存在、強力な航空インフラ、航空機の改修頻度の高さにより、最大の市場シェアを占めると予想されています。同地域の大型機材の保有数と高級キャビン内装の需要増加が、最先端のインテリア素材市場の成長を後押ししています。高性能テキスタイル、レザー、合成素材は、FAAの厳格な防火性能と耐久性規制により、さらに普及が進んでいます。さらに、北米の市場優位性は、主要なインテリア素材サプライヤーや製造メーカーの存在、およびエコフレンドリーで軽量な素材への投資拡大により、さらに強化されています。

最も高い年平均成長率(CAGR)を示す地域:

予測期間中、アジア太平洋地域は、航空会社の急速な拡大、航空旅客数の増加、航空機納入の増加を背景に、最も高いCAGRを示すと予想されています。国内・国際線の増加により、中国、インド、東南アジアなどの国では、航空会社が機材の近代化とプレミアムキャビンのアップグレードに投資しています。さらに、低コストキャリア(LCC)の成長と航空インフラ拡大を目的とした政府の取り組みが、プレミアムで軽量かつ耐久性のあるインテリア素材の需要を後押ししています。市場拡大は、地域内の航空機メーカーとMRO施設の増加、および地域で製造される航空用テキスタイルや耐火素材への投資拡大によりさらに加速されています。

市場の主要企業

民間航空機用室内装飾品市場の主要企業には、Aviaintercom LLC, Franklin Products, Inc., Belgraver B.V., Aircraft Cabin Modification GmbH, Tritex Corporation, Aertec Group, J&C Aero, Fuchi Aviation Technology Co. Ltd, Arville Textiles Limited, Lantal Textiles AG, Bauermeister Aircraft Interior GmbH, FELLFAB Limited, ABC – International, Spectra Interior Products Inc. ,Tapis Corporationなどです。

主な動向:

2024年11月、ABC International SrlとAeroChamp Aviationは、より多様な認定航空機用製品およびサービスを提供するために、パートナーシップ契約を締結しました。この戦略的提携により、当社はより幅広い製品とサービスを提供し、世界中のお客様にさらなる価値と選択肢をお届けすることが可能になります。

2023年4月、J&C Aeroは、欧州のチャーター航空会社であるHeston Airlinesと、同社の現行および今後のエアバスA320およびA330の継続的な航空機適航管理に関する3年間の契約を締結しました。新たなCAMO契約には、同社の拡大する機材群を対象としたラインメンテナンス、航空機引き渡し、キャビン改装サービスも含まれます。

対象航空機タイプ:

• 狭胴型航空機

• 広胴型航空機

• ビジネスジェット

対象シートタイプ:

• ファーストクラス

• ビジネスクラス

• エコノミークラス

対象シートカバータイプ:

• アームレスト

• バックレスト

• 底部カバー

デザインと機能:

• 快適性・人間工学

• 耐久性・美観

• 耐火性・安全性

カバー対象のインテリア素材:

• レザー

• 生地

• 合成素材

カバー対象のエンドユーザー:

• OEM(オリジナル機器メーカー)

• アフターマーケット

• リトロフィット

カバー対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・アジア太平洋地域その他

• 南米

・アルゼンチン

・ブラジル

・チリ

・南米地域その他

• 中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル商用航空機内装材市場(航空機タイプ別)

5.1 概要

5.2 狭胴型航空機

5.3 広胴型航空機

5.4 ビジネスジェット

6 グローバル商用航空機内装材市場(シートタイプ別)

6.1 概要

6.2 ファーストクラス

6.3 ビジネスクラス

6.4 エコノミークラス

7 グローバル商用航空機内装市場(シートカバータイプ別)

7.1 概要

7.2 アームレスト

7.3 バックレスト

7.4 底部カバー

8 グローバル商用航空機内装市場(デザイン・機能別)

8.1 概要

8.2 快適性・人間工学

8.3 耐久性・美観

8.4 耐火性・安全性

9 グローバル商用航空機内装市場(内装材別)

9.1 概要

9.2 レザー

9.3 生地

9.4 合成素材

10 グローバル商用航空機内装市場(エンドユーザー別)

10.1 概要

10.2 OEM(オリジナル機器メーカー)

10.3 アフターマーケット

10.4 リトロフィット

11 グローバル商用航空機内装材市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米のその他の地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカのその他の地域

12 主な開発動向

12.1 契約、提携、協力、合弁事業

12.2 買収および合併

12.3 新製品の発売

12.4 事業拡大

12.5 その他の主な戦略

13 企業プロファイル

13.1 Aviaintercom LLC

13.2 フランクリン・プロダクツ社

13.3 ベルグレーバー B.V.

13.4 エアクラフト・キャビン・モディフィケーション GmbH

13.5 トリテックス社

13.6 アエルテック・グループ

13.7 J&C Aero

13.8 Fuchi Aviation Technology Co. Ltd

13.9 Arville Textiles Limited

13.10 Lantal Textiles AG

13.11 Bauermeister Aircraft Interior GmbH

13.12 フェルファブ・リミテッド

13.13 ABC – インターナショナル

13.14 スペクトラ・インテリア・プロダクツ・インク

13.15 タピス・コーポレーション

表の一覧

1 グローバル商用航空機内装市場動向(地域別)(2024-2032年)($MN)

2 グローバル商用航空機内装市場動向(航空機タイプ別)(2024-2032年)($MN)

3 グローバル商用航空機内装市場動向(狭胴型航空機別)(2024-2032年)($MN)

4 グローバル商用航空機内装市場動向(ワイドボディ航空機別)(2024-2032年)($MN)

5 グローバル商用航空機内装市場動向(ビジネスジェット別)(2024-2032年)($MN)

6 グローバル商用航空機内装市場動向(シートタイプ別)(2024-2032年)($MN)

7 グローバル商用航空機内装市場動向(ファーストクラス別)(2024-2032年)($MN)

8 グローバル商用航空機内装市場動向:ビジネスクラス別(2024-2032年)($MN)

9 グローバル商用航空機内装市場動向:エコノミークラス別(2024-2032年)($MN)

10 グローバル商用航空機内装市場動向:シートカバータイプ別(2024-2032年)($MN)

11 グローバル商用航空機内装市場動向:アームレスト別(2024-2032年)($MN)

12 グローバル商用航空機内装市場動向:背もたれ別(2024-2032年)($MN)

13 グローバル商用航空機内装市場動向:底面カバー別(2024-2032年)($MN)

14 グローバル商用航空機内装市場動向(デザイン・機能別)(2024-2032年)($MN)

15 グローバル商用航空機内装市場動向(快適性・人間工学的設計別)(2024-2032年)($MN)

16 グローバル商用航空機内装市場動向:耐久性・美観別(2024-2032年)($MN)

17 グローバル商用航空機内装市場動向:耐火性・安全性別(2024-2032年)($MN)

18 グローバル商用航空機内装材市場動向:内装材別(2024-2032年)($MN)

19 グローバル商用航空機内装材市場動向:レザー別(2024-2032年)($MN)

20 グローバル商用航空機内装市場動向(生地別)(2024-2032年)($MN)

21 グローバル商用航空機内装市場動向(合成素材別)(2024-2032年)($MN)

22 グローバル商用航空機内装材市場動向(エンドユーザー別)(2024-2032年)($MN)

23 グローバル商用航空機内装材市場動向(OEM(オリジナル機器メーカー)別)(2024-2032年)($MN)

24 グローバル商用航空機内装材市場動向:アフターマーケット別(2024-2032年)($MN)

25 グローバル商用航空機内装材市場動向:リフィット別(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖