❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

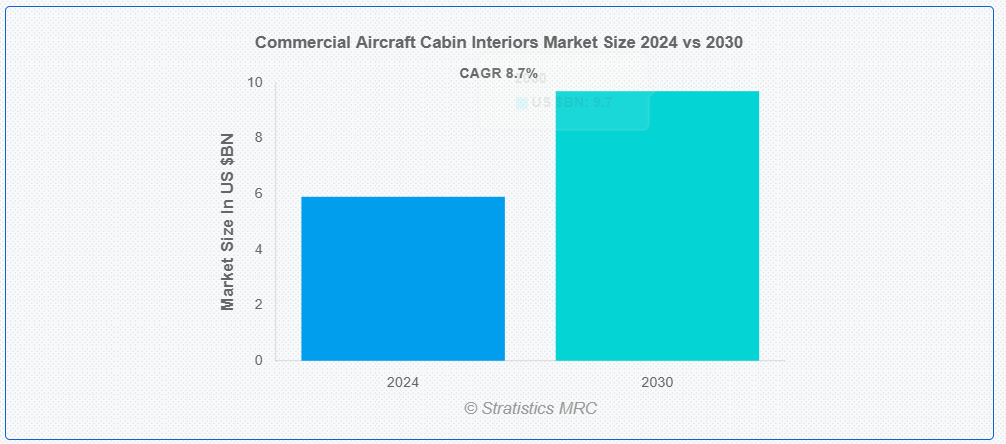

ストラテジックス・MRCの調査によると、2024年のグローバル商用航空機客室内装市場は$59億ドルと推計され、2030年までに$97億ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は8.7%と予測されています。民間航空機の客室インテリアは、航空機内の乗客および乗務員エリアのデザイン、レイアウト、備品などを指します。これには、乗客の快適さと安全性の向上を目的とした座席配置、収納ソリューション、照明、エンターテイメントシステムなどが含まれます。現代の客室インテリアは、先進的な素材と技術を統合して、スペースを最適化し、人間工学を改善し、快適な飛行体験を提供しています。これらのインテリアは、乗客の満足度を確保し、民間航空の安全性およびアクセシビリティに関する規制基準を満たすために不可欠です。

SITAの旅客ITトレンドによると、機内エンターテインメント目的で個人端末でコンテンツをストリーミングする顧客は65%に上り、シートバックユニットのLCDを好む顧客は44%です。Inmarsatが実施した調査では、航空旅客の55%が機内Wi-Fiを重要な要件と考慮しています。

市場動向:

推進要因:

新世代航空機の需要拡大

航空会社は、快適性、接続性、効率性の向上という乗客の期待に応えるため、先進型のキャビン設計に投資しています。新しい航空機モデルは、革新的な座席配置、改良された素材、最先端の機内エンターテイメントシステムなどを特徴としています。この傾向により、キャビンインテリアデザイナーは、優れた乗客体験を提供すると同時に、運用性能と燃料効率を最適化することを目指し、より持続可能で技術的に先進的なソリューションの採用を進めています。

制約:

ライフサイクル管理と改修の課題

客室部品のライフサイクル管理には、長期的な耐久性の確保、進化する安全規制への準拠、および時間経過に伴う乗客の快適性の維持が含まれます。古い航空機に新しい客室デザインを改修することは、既存システムとの互換性確保と運用への影響を最小限に抑える必要があり、複雑でコストがかかるプロセスです。現代的な更新と運用効率・コスト効果のバランスを取ることは、航空会社と客室インテリアデザイナーにとって継続的な課題となっています。

機会

電気航空機およびハイブリッド航空機の登場

電気航空機およびハイブリッド航空機の登場により、市場は変化しています。これらの先進型航空機は、新しい動力システムに対応し、軽量化とエネルギー効率の向上を実現する革新的なキャビン設計のニーズを高めています。設計者は、電気およびハイブリッド推進システムの固有の要件に対応するため、軽量素材と柔軟なレイアウトの統合に注力しています。この変化は、次世代航空機の持続可能性と乗客の快適性の向上を目指し、キャビン技術の限界を押し広げています。

脅威:

重量とスペースの制約

重量とスペースの制約は、市場における重要な課題です。設計者は、燃料効率と航空機の性能を確保するための厳しい重量制限を遵守しながら、乗客の快適性を最大限に高めるためにキャビンレイアウトを最適化する必要があります。空間利用と構造的完全性のバランスをとるためには、革新的な素材とモジュール設計が不可欠です。安全や運用効率を損なうことなく、先進的な機能や設備を取り入れるためには、利用可能なスペースを効率的に活用することが重要であり、これらの制約はキャビン設計およびエンジニアリングの中心的な課題となっています。

新型コロナウイルスの影響:

COVID-19パンデミックは、健康と安全機能への注目を加速させ、商業航空機キャビン内装市場に大きな影響を与えました。抗菌表面や改善された空気濾過システムなどの強化された衛生プロトコルが優先事項となっています。パンデミックはまた、ソーシャルディスタンスの確保や将来の健康危機への対応を可能にする柔軟で適応性の高いキャビン配置へのデザイントレンドを促進しました。さらに、航空旅行の減少は、新規航空機の納入と改修プロジェクトの遅延を引き起こし、市場動向に影響を与えています。

狭胴型航空機セグメントは、予測期間中に最大の市場規模を占めると予想されています

狭胴型航空機は、コスト効率の良さから予測期間中に最大の市場規模を占めると予想されています。これらの航空機は、通常、単通路構造で100~240人の乗客を収容でき、コンパクトな空間内でスペースと快適性を最大化するための革新的な客室設計が求められています。ナローボディ機のインテリアの改良は、運用効率と乗客の満足度を維持しながら、座席配置の最適化、先進的な素材の導入、最新の設備の統合に重点が置かれています。

予測期間中は、スマートシートセグメントが最高の CAGR を記録すると予想されます

予測期間中は、スマートシートセグメントが最高の CAGR を記録すると予想されます。これらの先進的な座席は、人間工学に基づいた調整機能、エンターテイメントコントロールの組み込み、接続オプションなどの統合技術を採用しており、飛行体験全体を向上させます。イノベーションには、乗客の快適性をリアルタイムで監視するセンサーや、パーソナライズのためのカスタマイズ可能な設定が含まれます。スマートシートは、スペースの有効活用、キャビンオペレーションの効率化、乗客にインタラクティブで楽しい旅を提供することを目指しています。

最大のシェアを占める地域:

予測期間中は、北米が最大の市場シェアを占めると予測されています。この地域の航空会社は、快適性、効率性、テクノロジーの統合を重視した先進的なキャビン設計に投資しています。主なトレンドとしては、スマートシートの導入、機内エンターテイメントシステムの強化、持続可能な素材の使用などが挙げられます。この市場は、競争上の差別化や規制順守の必要性、乗客のためのパーソナライズされたハイテクなキャビン環境の構築がますます重視されるようになったことを背景に、成長しています。

CAGR が最も高い地域:

アジア太平洋地域は、軽量化のための先進素材の統合、および多様な乗客の好みに合わせた最先端の機内エンターテイメントシステムの導入により、予測期間において最高の CAGR を記録すると予測されています。さらに、持続可能性にも強い関心が寄せられており、航空会社は環境に優しい素材や技術の採用を進めています。また、短距離路線から長距離路線まで、地域によって異なる旅行習慣に対応する必要性も、この市場の成長要因となっています。

市場の主要企業

民間航空機キャビンインテリア市場の主要企業には、 Collins Aerospace, Safran Cabin, Thales Group, Honeywell International Inc., Lufthansa Technik, Adient Aerospace, Astronics Corporation, GKN Aerospace, Panasonic Avionics Corporation, Airbus Interiors Services, Boeing Commercial Airplanes, JAMCO Corporation, MT Aerospace AG, Tapis Corporation and Aviointeriorsなどがあります。

主な動向

2024年7月、ティア1の航空機内装および航空電子機器専門企業であるディール・アビエーションは、同社のCANSASキャビン管理システムの次世代バージョンを、タレス社の新しいブレードサーバー技術と統合しました。よく訓練された人工知能と光センサーネットワークと組み合わせることで、この統合パッケージはキャビンデータの潜在能力を最大限に引き出すことを可能にするものです。

2024年5月、RTX 社の事業部門であるコリンズ・エアロスペースは、2024年航空機内装エキスポで、狭胴型航空機用メインキャビンシート「Helix™」を発表しました。Helix は、人間工学に基づいた快適性を維持し、キャビン密度に影響を与えることなく居住空間を改善しながら、前世代のエコノミークラスシートに比べ軽量化を実現するようにインテリジェントに設計されています。

対象タイプ:

• 座席

• 照明

• 機内エンターテイメント(IFE

• 航空機ギャレー

• 航空機キャビンパネル

• その他のタイプ

対象航空機タイプ:

• ナローボディ航空機

• ワイドボディ航空機

• 超大型航空機(VLA

• リージョナル航空機

対象クラス:

• エコノミークラス

• ビジネスクラス

• ファーストクラス

対象素材:

• 金属

• プラスチック

• 複合材

• 繊維

• 皮革

対象技術:

• 先進型照明

• スマートシート

• 機内接続

• 拡張現実(AR

• その他の技術

対象エンドユーザー:

• 航空会社

• 航空機メーカー

• メンテナンス、修理、オーバーホール(MRO)事業者

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・アジア太平洋地域その他

• 南米

・アルゼンチン

・ブラジル

・チリ

・南米地域その他

• 中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル商用航空機客室内装市場(タイプ別)

5.1 概要

5.2 座席

5.3 照明

5.4 機内エンターテインメント(IFE)

5.5 航空機ギャレー

5.6 航空機客室パネル

5.7 その他のタイプ

6 グローバル商用航空機客室内装市場(航空機タイプ別)

6.1 概要

6.2 狭胴型航空機

6.3 広胴型航空機

6.4 超大型航空機(VLA)

6.5 地域別航空機

7 グローバル商用航空機客室内装市場(クラス別)

7.1 概要

7.2 エコノミークラス

7.3 ビジネスクラス

7.4 ファーストクラス

8 グローバル商用航空機客室内装市場(素材別)

8.1 概要

8.2 金属

8.3 プラスチック

8.4 複合材

8.5 繊維

8.6 皮革

9 世界の民間航空機客室内装市場、技術別

9.1 はじめに

9.2 先進型照明

9.3 スマートシート

9.4 機内接続

9.5 拡張現実(AR)

9.6 その他の技術

10 グローバル商用航空機客室内装市場、エンドユーザー別

10.1 概要

10.2 航空会社

10.3 航空機メーカー

10.4 メンテナンス、修理、オーバーホール(MRO)事業者

10.5 その他のエンドユーザー

11 グローバル商用航空機客室内装市場(地域別)

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他の欧州

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主な動向

12.1 契約、提携、協力、合弁事業

12.2 買収および合併

12.3 新製品の発売

12.4 事業拡大

12.5 その他の主な戦略

13 企業プロファイル

13.1 Collins Aerospace

13.2 Safran Cabin

13.3 Thales Group

13.4 Honeywell International Inc.

13.5 Lufthansa Technik

13.6 Adient Aerospace

13.7 Astronics Corporation

13.8 GKN Aerospace

13.9 Panasonic Avionics Corporation

13.10 Airbus Interiors Services

13.11 Boeing Commercial Airplanes

13.12 JAMCO Corporation

13.13 MT Aerospace AG

13.14 Tapis Corporation

13.15 Aviointeriors

13.15 アヴィオインテリアス

表の一覧

1 グローバル商用航空機キャビンインテリア市場動向(地域別)(2022-2030年)($MN)

2 グローバル商用航空機キャビンインテリア市場動向(タイプ別)(2022-2030年)($MN)

3 グローバル商用航空機客室内装市場動向(座席別)(2022-2030年)($MN)

4 グローバル商用航空機客室内装市場動向(照明別)(2022-2030年)($MN)

5 グローバル商用航空機客室内装市場動向:機内エンターテインメント(IFE)別(2022-2030年)($MN)

6 グローバル商用航空機客室内装市場動向:航空機ギャレー別(2022-2030年)($MN)

7 グローバル商用航空機客室内装市場動向:航空機客室パネル別(2022-2030年)($MN)

8 グローバル商用航空機客室内装市場動向:その他の種類別(2022-2030年)($MN)

9 グローバル商用航空機客室内装市場動向(航空機タイプ別)(2022-2030年)($MN)

10 グローバル商用航空機客室内装市場動向(狭胴型航空機別)(2022-2030年)($MN)

11 グローバル商用航空機客室内装市場動向(ワイドボディ航空機別)(2022-2030年)($MN)

12 グローバル商用航空機客室内装市場動向(超大型航空機(VLA)別)(2022-2030年)($MN)

13 グローバル商用航空機客室内装市場動向:地域別(2022-2030年)($MN)

14 グローバル商用航空機客室内装市場動向:クラス別(2022-2030年)($MN)

15 グローバル商用航空機客室内装市場動向(エコノミークラス別)(2022-2030年)($MN)

16 グローバル商用航空機客室内装市場動向(ビジネスクラス別)(2022-2030年)($MN)

17 グローバル商用航空機客室内装市場動向(ファーストクラス別)(2022-2030年)($MN)

18 グローバル商用航空機客室内装市場動向(素材別)(2022-2030年)($MN)

19 グローバル商用航空機客室内装市場動向(金属別)(2022-2030年)($MN)

20 グローバル商用航空機客室内装市場動向(プラスチック別)(2022-2030年)($MN)

21 グローバル商用航空機客室内装市場動向(複合材料別)(2022-2030年)($MN)

22 グローバル商用航空機客室内装市場動向(繊維別)(2022-2030年)($MN)

23 グローバル商用航空機客室内装市場動向(レザー別)(2022-2030年)($MN)

24 グローバル商用航空機客室内装市場動向(技術別)(2022-2030年)($MN)

25 先進型照明による世界の民間航空機客室内装市場の見通し(2022-2030)(百万ドル

26 スマートシートによる世界の民間航空機客室内装市場の見通し(2022-2030)(百万ドル

27 グローバル商用航空機客室内装市場動向:機内接続技術別(2022-2030年)($MN)

28 グローバル商用航空機客室内装市場動向:拡張現実(AR)別(2022-2030年)($MN)

29 グローバル商用航空機客室内装市場動向、その他の技術別(2022-2030年)($MN)

30 グローバル商用航空機客室内装市場動向、エンドユーザー別(2022-2030年)($MN)

31 グローバル商用航空機客室内装市場動向(航空会社別)(2022-2030年)($MN)

32 グローバル商用航空機客室内装市場動向(航空機メーカー別)(2022-2030年)($MN)

33 グローバル商用航空機客室内装市場動向:メンテナンス、修理、オーバーホール(MRO)サービス提供者別(2022-2030年)($MN)

34 グローバル商用航空機客室内装市場動向:その他の最終ユーザー別(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖