❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

コロイダルシルバー市場規模とシェア予測見通し 2025年から2035年

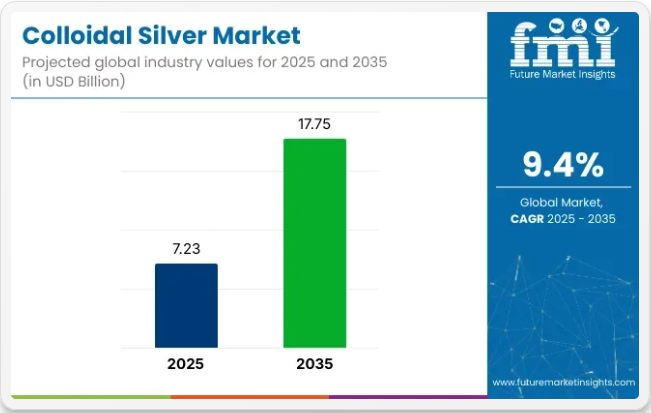

世界のコロイダルシルバー市場は2025年に72億3000万米ドルと評価され、2035年までに177億5000万米ドルに達すると予測されており、予測期間中のCAGRは9.4%を示しています。

この成長過程は、医療、化粧品、パーソナルケア分野における天然抗菌剤への需要増加によって牽引されている。コロイダルシルバーの抗菌性、抗真菌性、抗ウイルス性は、創傷ケアジェル、点鼻薬、皮膚軟膏、栄養補助食品などの製品で人気を博している。

抗生物質耐性や化学物質含有製品への懸念が高まる中、特に医薬品へのアクセスが限られるウェルネス志向市場や発展途上地域において、代替治療用途としてコロイダルシルバーを求める消費者が増加している。

技術革新によりコロイダルシルバー製品の処方と安定性が向上している。メーカーは粒子サイズの微調整、生物学的利用能の向上、一貫した銀濃度の確保に注力し、進化する品質基準に対応している。化粧品・パーソナルケア業界における成長過程は特に顕著で、コロイダルシルバーはニキビ治療、デオドラント、アンチエイジング製品に活用されている。

企業はデジタルチャネルやウェルネス小売ネットワークを通じた展開を拡大し、コロイダルシルバー製品の世界的な普及を促進している。規制監視が強化される中、生産者は高度な濾過プロセス、試験プロトコル、透明性のある表示を導入し、安全基準に準拠することで消費者の信頼を確保している。

コロイド銀の外部適用における安全性と有効性を検証する継続的な研究が市場に恩恵をもたらす見込みだ。ナノテクノロジーと送達機構の進歩により、皮膚科領域および免疫サポート用途における製品性能が向上する可能性が高い。規制政策も変化している。米国ではFDAが内服用途の治療効果表示を禁止する一方、厳格なガイドライン下での外用・化粧品用途を許可している。

EUではEMAとECHAの規制により濃度制限が設けられ、明確な安全性文書が要求される。純度・表示・責任ある使用に焦点を当てた世界的な規制により、市場は自然健康業界においてより標準化され科学的に裏付けられた産業セグメントへと進化すると予想される。

コロイダルシルバー市場の主要投資セグメント別分析

エンドユーザー別では、医療、栄養補助食品、食品・飲料、化粧品、電子機器、繊維、水処理、塗料・コーティング、その他業界(ペットケア、農業、洗浄製品、建設資材を含む)に分類される。地域別では、北米、ラテンアメリカ、ヨーロッパ、東アジア、南アジア、オセアニア、中東・アフリカに分類される。

コロイダルシルバー市場の主要投資セグメント別分析

本市場は形態別、粒子サイズ、エンドユーザー、地域に基づいて区分される。形態別では粉末と液体に分類される。粒子サイズでは5~10nm、11~20nm、21~50nm、101~200nmに区分される。

エンドユーザー別では、医療、栄養補助食品、食品・飲料、化粧品、電子機器、繊維、水処理、塗料・コーティング、その他(ペットケア、農業、洗浄製品、建設資材を含む)に分類される。地域別では、北米、中南米、ヨーロッパ、東アジア、南アジア、オセアニア、中東・アフリカに分類される。

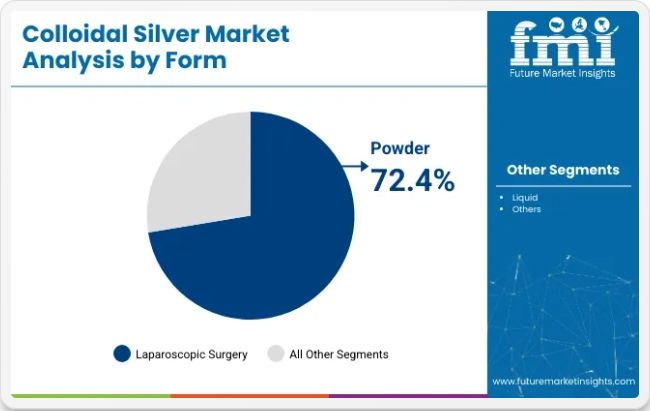

形態別では粉末セグメントがコロイダルシルバー生産効率を主導

粉末セグメントはコロイダルシルバー市場を支配し、2025年には72.4%のシェアを占めると予測される。この形態は保存安定性、取り扱い、精密な投与量調整において大きな利点を提供し、産業用・商業用に極めて適している。粉末状コロイダルシルバーは、栄養補助食品、パーソナルケア製品、コーティング剤など、配合段階で溶解性と分散性を制御できる分野における大量生産で特に高く評価されている。劣化せずに活性特性を保持する能力は、長期保存や輸送、特に液状製品が保存期間の制限を受ける可能性のある世界サプライチェーンでの使用を支える。

さらに粉末形態は抗菌塗料・繊維・包装ソリューションへの採用が拡大中であり、高濃度の銀含有量により最小投与量で持続的な効果を発揮する。規制当局が重金属制限やナノ粒子安全性を重視する中、粉末製品は濃度の精密なカスタマイズを可能とし、規制順守と廃棄物削減に寄与する。

対照的に液体コロイダルシルバーは、サプリメント、創傷用スプレー、消毒剤などの消費者向け直接販売用途で成長している。しかし、配合の複雑さ、短い保存期間、包装コストが、大規模商業環境における課題となっている。液体セグメントは27.6%のシェアを占める。粉末は柔軟性と経済性の両面で業界の優先選択肢であり続け、その市場支配力を強化している。

粒子サイズ別では、5~10nmセグメントが製品配合需要を牽引

5~10nmセグメントは、最適な表面積対体積比と優れた抗菌効果により、2025年の世界コロイダルシルバー市場シェアの48.1%を占める。このサイズ範囲の粒子は細菌・真菌・ウイルスに対して高い反応性を示し、高性能医療・化粧品製剤への使用に理想的である。

より大きな粒子よりも効果的に生体膜を透過する特性は、外用クリーム・点鼻薬・経口サプリメント・創傷被覆材での有用性を高める。製造メーカーはこの範囲を好む理由は、一貫した生物学的利用能と低濃度での迅速な作用発現能力にあり、潜在的な毒性を最小限に抑えつつ性能を維持できるためである。

さらに、5~10nm範囲は科学文献や製品安全性試験による裏付けが十分であり、医療・パーソナルケア市場における厳格な規制要件への対応を支援します。11~20nmや21~50nmなどの他の粒子サイズ帯は産業・環境用途で利用されますが、反応性や生体効率が低下する傾向があります。

11~20nmセグメントは27%の市場シェアを占める。ナノ技術を活用した医療への関心の高まりとクリーンラベル抗菌ソリューションの需要が、5~10nmカテゴリーを製剤設計の最前線に押し上げている。精密粒子合成と安定分散技術に焦点を当てた継続的な研究開発により、その優位性はさらに強化されている。

エンドユーザー別では医療セグメントが長期成長軌道を主導

医療セグメントは、抗菌創傷ケア、医療機器コーティング剤、病院グレード消毒ソリューションにおけるコロイダルシルバーの採用拡大を背景に、2025年から2035年にかけて6.3%という最高CAGRで拡大し、52%のシェアを占めると予測される。

この化合物は、抗生物質耐性を助長することなく細菌や真菌に対して広域スペクトル活性を示すため、急性期・慢性期ケア環境双方で高い魅力を持つ。銀系製品は、感染予防と治癒促進効果から、現在では火傷用ドレッシング、手術用マスク、カテーテル、整形外科用インプラントに広く使用されている。臨床現場に加え、鼻スプレー、のど飴、皮膚用ジェルなどの市販医療製品にも、天然の抗菌効果を期待してコロイダルシルバーが配合されつつある。

このセグメントの急成長は、院内感染(HAI)への意識の高まりと、非抗生物質治療法の世界的な推進によってさらに支えられている。栄養補助食品や化粧品は依然として市場の主要な牽引役だが、その成長過程は医療に比べて比較的緩やかである。

例えばサプリメントは、ナノ粒子の摂取に関して規制当局からの監視強化に直面している。化粧品は好調だが、クリーンビューティーや成分透明性のトレンドの影響を受けている。対照的に、医療はより構造化されたニーズベースの需要サイクルと、医療研究・機器開発における銀ベースのイノベーションの正式化が進んでいることから恩恵を受けています。栄養補助食品分野は38%のシェアを占めています。

2020年から2024年のコロイダルシルバー市場見通しと2025年から2035年の売上予測の比較

フューチャー・マーケット・洞察は、コロイダルシルバーの世界市場が2025年から2035年にかけて年平均成長率(CAGR)9.4%で成長過程に入り、収益性の高い市場を維持すると予測している。過去の実績期間(2020年から2024年)では、CAGR約5.4%の緩やかな拡大が見られた。

世界市場を operatig する主要メーカーは新たな技術進歩を受け、戦略の再調整を進めている。製品には幅広い革新的・新規機能が組み込まれる見込みだ。

過去5年間、各社は需要拡大のため先進技術を用いたソフトコロイダルシルバーなど、現代的で革新的な製品を製造してきた。

コロイダルシルバー市場は比較的新しい急成長業界である。過去数年間、コロイダルシルバー製品の生産、販売、使用は飛躍的な成長過程にある。研究開発活動が増加しており、人々はその潜在的な用途に気づき始めている。

過去の業績を見ると、コロイダルシルバー市場は、様々なアレルギーに対する自然療法としての人気が高まっていることから、近年強い販売実績を上げている。消費者は、これらの製品から得られる数多くの健康上の利点について、ますます認識を深めている。

これにより、国内外の市場においてこれらの製品への需要増加が見込まれています。認知度向上に伴い、研究開発を目的とした新規参入企業も増加。主にコロイダルシルバーの新たな用途の開拓に注力しており、世界的な医療分野に革命をもたらす可能性を秘めています。

世界中でコロイダルシルバーの売上を押し上げる主要トレンド

健康サプリメントへのコロイダルシルバー液の配合による需要拡大

コロイダルシルバーの使用は、世界中の製薬業界と食品業界の両方で増加しています。このタイプの銀が持つ潜在的な健康効果に対する認識が高まっています。人々は、このミネラルを日常の食事や健康管理に取り入れることへの関心をますます強めています。

研究によれば、コロイダルシルバーの摂取は有害な細菌やウイルスを殺菌することで免疫システムを強化する。また炎症を軽減し治癒を促進する。コロイダルシルバーは優れた健康状態と認知能力の成長過程を促進する。

コロイダルシルバー含有健康補助食品メーカーは、自社製品が免疫システムを強化し人体の自然治癒プロセスを助けると主張している。その結果、高品質健康補助食品への需要増加により市場が活性化すると予測される。

主要国別コロイダルシルバー市場分析

米国

米国コロイダルシルバー市場は調査期間中、8.8%のCAGRの成長過程にあると予測される。この成長は主に、自然療法や代替療法への消費者関心の高まりに牽引されている。免疫サポート、創傷治癒、スキンケアに対する自然療法を求める人々が増える中、コロイダルシルバーはその抗菌特性が認知され人気を集めている。

電子商取引プラットフォームの台頭は、これらの製品へのアクセスをさらに容易にし、消費者が便利に購入できるようにしている。さらに、米国市場は、コロイダルシルバーサプリメントや外用治療剤の需要増加に対応する多数の製造業者や流通業者を擁する、自然・ホリスティック健康製品のための確立されたインフラの恩恵を受けている。

英国

英国コロイダルシルバー市場は、調査期間中に7.7%のCAGRで成長すると推定される。この成長過程の主な要因は、自然・有機健康ソリューションに対する消費者の嗜好の高まりです。コロイダルシルバーは抗炎症・抗菌特性から、スキンケアや化粧品に広く使用されています。

治癒促進、瘢痕軽減、ニキビ・湿疹・乾癬などの皮膚疾患治療に効果があります。パーソナルケア製品への消費支出増加と有機・天然成分への需要拡大が、英国市場におけるコロイダルシルバーの採用を後押ししています。

日本

日本のコロイダルシルバー市場は調査期間中に年平均成長率(CAGR)9.4%で成長過程にあると予測される。この成長過程は、日本の消費者における自然健康製品や代替医療への認識の高まりに起因する。コロイダルシルバーは、免疫サポートや創傷治癒における効果が見込まれることから、栄養補助食品や外用治療薬として人気を集めている。

日本市場は、自然派・有機健康ソリューションを求める消費者が増加していることが特徴であり、これがコロイダルシルバー製品の需要を牽引している。さらに、ナノテクノロジーの進歩によりコロイダルシルバーの有効性と効力が向上したことも、日本での採用を促進している。

ドイツ

ドイツのコロイダルシルバー市場は、調査期間中に年平均成長率(CAGR)7.3%で成長過程にあると予測される。ドイツでは、国内消費と輸出の両方向けにコロイダルシルバーを生産する長い伝統があり、これが市場成長に寄与している。同国は医療、電子機器、食品加工、水浄化業界向けのコロイダルシルバー生産において強い存在感を示している。

コロイダルシルバーは、火傷や皮膚感染症の代替治療法としてドイツで広く使用されている。自然・有機健康ソリューションへの需要増加と、確立されたコロイダルシルバー生産インフラが市場の拡大を支えている。

フランス

フランスにおけるコロイダルシルバー市場は、調査期間中に年平均成長率(CAGR)7.0%で成長すると予測される。他の欧州諸国と同様、フランスでも自然派・有機健康製品への移行が進んでいる。コロイダルシルバーは抗菌・抗炎症特性によりフランス市場で注目を集め、スキンケアや化粧品分野で人気を博している。

自然療法への消費者意識の高まりと有機原料需要の増加が、フランスにおけるコロイダルシルバーの採用を促進している。さらに、同国の有利な規制環境がコロイダルシルバー市場の成長過程を支えている。

競争環境

世界的な事業拡大を図る主要国際企業は、新技術開発、製品設計、製品導入に注力している。主要企業は市場プレゼンス強化のため、合併・提携・事業買収に積極的に取り組んでいる。

これらの企業は、創造的なマーケティングと技術革新を通じて市場優位性の確保を目指している。

例

2021年、サーモフィッシャーサイエンティフィックは製品ポートフォリオブランドであるメイブリッジ、アルファエイザー、アクロスオーガニックスを統合し、単一ブランド「サーモサイエンティフィック」への移行を進めました。同社はこの統合により顧客の購入体験を簡素化することを目指しています。

コロイダルシルバー市場の展望(カテゴリー別)

形態別:

- 粉末

- 液体

粒子サイズ別:

- 5~10nm

- 11~20nm

- 21~50nm

- 101~200nm

エンドユーザー別:

- 医療

- 栄養補助食品

- 食品・飲料

- 化粧品

- 電子機器

- 繊維

- 水処理

- 塗料・コーティング

- その他業界

地域別:

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ

目次

- 1. エグゼクティブサマリー

- 2. 市場概要

- 3. 市場背景

- 4. 世界市場分析 2020年から2024年および予測 2025年から2035年

- 5. 世界市場分析 2020年から2024年および予測 2025年から2035年、形態別

- 5.1. 粉末

- 5.2. 液体

- 6. 粒子サイズ別の世界の市場分析(2020~2024年)および予測(2025~2035年)

- 6.1. 5~10nm

- 6.2. 11~20nm

- 6.3. 21~50nm

- 6.4. 101~200nm

- 7. 世界エンドユーザー市場分析(2020年~2024年)および予測(2025年~2035年)

- 7.1. 医療

- 7.2. 栄養補助食品

- 7.3. 食品・飲料

- 7.4. 化粧品

- 7.5. エレクトロニクス

- 7.6. 繊維

- 7.7. 水処理

- 7.8. 塗料・コーティング

- 7.9. その他業界

- 8. 世界市場分析(2020~2024年)および予測(2025~2035年)

- 8.1. 北米

- 8.2. 中南米

- 8.3. ヨーロッパ

- 8.4. 東アジア

- 8.5. 南アジア

- 8.6. オセアニア

- 8.7. 中東・アフリカ

- 9. 北米市場分析 2020~2024年および予測 2025~2035年、国別

- 10. 中南米市場分析 2020~2024年および予測 2025~2035年、国別

- 11. ヨーロッパ市場分析 2020~2024年および予測 2025~2035年、国別

- 12. 東アジア市場分析 2020~2024年および予測 2025~2035年、国別

- 13. 南アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 14. オセアニア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 15. 中東・アフリカ市場分析 2020年~2024年および予測 2025年~2035年、国別

- 16. 主要国市場分析

- 17. 市場構造分析

- 18. 競争分析

-

- 18.1. Alfa Aesar (Thermo Fisher Scientific)

- 18.2. American Elements

- 18.3. Laboratories Argenol

- 18.4. nanoComposix

- 18.5. NANO IRON s.r.o.

- 18.6. Nano Labs

- 18.7. Reinste Nano Ventures Pvt. Ltd.

- 18.8. Sigma-Aldrich (Merck KgaA)

- 18.9. Strem Chemicals, Inc.

- 18.10. USA Research Nanomaterials, Inc.

-

- 19. 使用前提条件及び略語

- 20. 研究方法論

表一覧

表1:地域別世界市場規模(百万米ドル)予測(2018年~2033年)

表2:地域別世界市場数量(MT)予測(2018年~2033年)

表3:形態別世界市場規模(百万米ドル)予測(2018年~2033年)

表4:形態別世界市場規模(MT)予測(2018年~2033年)

表5:粒子サイズ別世界市場規模(百万米ドル)予測(2018年~2033年)

表6:粒子サイズ別世界市場規模(MT)予測(2018年~2033年)

表7:エンドユーザー別世界市場規模(百万米ドル)予測、2018年から2033年

表8:エンドユーザー別世界市場規模(MT)予測、2018年から2033年

表9:国別北米市場規模(百万米ドル)予測、2018年から2033年

表10:北米市場量(MT)予測(国別、2018年~2033年)

表11:北米市場価値(百万米ドル)予測(形態別、2018年~2033年)

表12:北米市場量(MT)予測(形態別、2018年~2033年)

表13:北米市場規模(百万米ドル)予測(粒子サイズ別)、2018年から2033年

表14:北米市場規模(MT)予測(粒子サイズ別)、2018年から2033年

表15:北米市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表16:北米市場規模(MT)エンドユーザー別予測、2018年から2033年

表17:中南米市場規模 (百万米ドル)国別予測、2018年から2033年

表18:中南米市場規模(MT)国別予測、2018年から2033年

表19:中南米市場規模(百万米ドル)形態別予測、2018年から2033年

表20:中南米市場規模(MT)形態別予測、2018年から2033年

表21:中南米市場規模(百万米ドル)粒子サイズ別予測、2018年から2033年

表22:中南米市場規模(MT)粒子サイズ別予測、2018年から2033年

表23:中南米市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表24:中南米市場規模(MT)エンドユーザー別予測、2018年から2033年

表25:ヨーロッパ市場規模(百万米ドル)国別予測、2018年から2033年

表26:ヨーロッパ市場規模(MT)予測(国別、2018年~2033年)

表27:ヨーロッパ市場規模(百万米ドル)予測(形態別、2018年~2033年)

表28:ヨーロッパ市場規模(MT)予測(形態別、2018年~2033年)

表29:粒子サイズ別ヨーロッパ市場規模(百万米ドル)予測、2018年から2033年

表30:粒子サイズ別ヨーロッパ市場規模(MT)予測、2018年から2033年

表31:ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表32:ヨーロッパ市場規模(MT)エンドユーザー別予測、2018年から2033年

表33:東アジア市場規模(百万米ドル)国別予測、2018年から2033年

表34:東アジア市場の数量(MT)予測(国別、2018年~2033年)

表35:東アジア市場規模(百万米ドル)形態別予測、2018年から2033年

表36:東アジア市場規模(MT)形態別予測、2018年から2033年

表37:東アジア市場規模(百万米ドル)粒子サイズ別予測、2018年から2033年

表38:東アジア市場規模(MT)予測(粒子サイズ別)、2018年から2033年

表39:東アジア市場規模(百万米ドル)予測(エンドユーザー別)、2018年から2033年

表40:東アジア市場規模(MT)予測(エンドユーザー別)、2018年から2033年

表41:南アジア市場規模(百万米ドル)予測(国別、2018年から2033年)

表42:南アジア市場規模(MT)予測(国別、2018年から2033年)

表43:南アジア市場規模(百万米ドル)予測(形態別、2018年から2033年)

表44:形態別南アジア市場規模(MT)予測、2018年から2033年

表45:粒子サイズ別南アジア市場規模(百万米ドル)予測、2018年から2033年

表46:粒子サイズ別南アジア市場規模(MT)予測、2018年から2033年

表47: 南アジア市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表48:南アジア市場規模(MT)エンドユーザー別予測、2018年から2033年

表49:オセアニア市場規模(百万米ドル)予測(国別、2018年~2033年)

表50:オセアニア市場規模(MT)予測(国別、2018年~2033年)

表51:オセアニア市場規模(百万米ドル)予測(形態別、2018年~2033年)

表52:形態別オセアニア市場規模(MT)予測、2018年から2033年

表53:粒子サイズ別オセアニア市場規模(百万米ドル)予測、2018年から2033年

表54:粒子サイズ別オセアニア市場規模(MT)予測、2018年から2033年

表55:オセアニア市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表56:オセアニア市場規模(MT)エンドユーザー別予測、2018年から2033年

表57:中東・アフリカ市場規模(百万米ドル)国別予測、2018年から2033年

表58:中東・アフリカ市場量(MT)予測(国別、2018年~2033年)

表59:中東・アフリカ市場価値(百万米ドル)予測(形態別、2018年~2033年)

表60:中東・アフリカ市場量(MT)予測(形態別、2018年~2033年)

表61:粒子サイズ別中東・アフリカ市場規模(百万米ドル)予測、2018年から2033年

表62:粒子サイズ別中東・アフリカ市場規模(MT)予測、2018年から2033年

表63:中東・アフリカ市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表64:中東・アフリカ市場規模(MT)エンドユーザー別予測、2018年から2033年

図一覧

図1:形態別世界市場規模(百万米ドル)、2023年から2033年

図2:粒子サイズ別世界市場規模(百万米ドル)、2023年から2033年

図3:用途別世界市場規模 (百万米ドル)エンドユーザー別、2023年から2033年

図4:地域別世界市場価値(百万米ドル)、2023年から2033年

図5:地域別世界市場価値(百万米ドル)分析、2018年から2033年

図6:地域別世界市場規模(MT)分析、2018年から2033年

図7:地域別世界市場シェア(%)およびBPS分析、2023年から2033年

図8:地域別世界市場前年比成長過程(%)予測、2023年から2033年

図9:形態別世界市場価値(百万米ドル)分析、2018年から2033年

図10:形態別世界市場数量(MT)分析、2018年から2033年

図11:形態別世界市場価値シェア(%)およびBPS分析、2023年から2033年

図12:形態別世界市場前年比成長過程(%)予測、2023年から2033年

図13:粒子サイズ別世界市場価値(百万米ドル)分析、2018年から2033年

図14:粒子サイズ別世界市場量(MT)分析、2018年から2033年

図15:粒子サイズ別世界市場価値シェア(%)およびBPS分析、2023年から2033年

図16:粒子サイズ別世界市場前年比成長過程(%)予測、2023年から2033年

図17:エンドユーザー別世界市場規模(百万米ドル)分析、2018年から2033年

図18:エンドユーザー別世界市場数量(MT)分析、2018年から2033年

図19:エンドユーザー別世界市場価値シェア(%)およびBPS分析、2023年から2033年

図20:エンドユーザー別世界市場の前年比成長過程(%)予測、2023年から2033年

図21: 形態別世界市場魅力度、2023年から2033年

図22:粒子サイズ別世界市場魅力度、2023年から2033年

図23:用途別世界市場魅力度、2023年から2033年

図24:地域別世界市場魅力度、2023年から2033年

図25:形態別北米市場規模(百万米ドル)、2023年から2033年

図26:粒子サイズ別北米市場規模(百万米ドル)、2023年から2033年

図27:エンドユーザー別北米市場規模(百万米ドル)、2023年から2033年

図28:国別北米市場規模(百万米ドル)、2023年から2033年

図29:北米市場規模(百万米ドル)国別分析、2018年から2033年

図30:北米市場規模(MT)国別分析、2018年から2033年

図31:北米市場シェア(%)およびBPS分析(国別)、2023年から2033年

図32:北米市場 前年比成長過程(%)予測 国別、2023年から2033年

図33:北米市場 価値(百万米ドル) 形態別分析、2018年から2033年

図34:北米市場 数量(MT) 形態別分析、2018年から2033年

図35:北米市場における形態別価値シェア(%)およびBPS分析、2023年から2033年

図36:北米市場における形態別前年比成長過程(%)予測、2023年から2033年

図37:北米市場における粒子サイズ別価値分析(百万米ドル)、2018年から2033年

図38:北米市場 粒子サイズ別数量(MT)分析、2018年から2033年

図39:北米市場 粒子サイズ別市場価値シェア(%)およびBPS分析、2023年から2033年

図40:北米市場 粒子サイズ別前年比成長過程(%)予測、2023年から2033年

図41:北米市場価値(百万米ドル)エンドユーザー別分析、2018年から2033年

図42:北米市場量(MT)エンドユーザー別分析、2018年から2033年

図43:北米市場価値シェア(%)およびBPSエンドユーザー別分析、2023年から2033年

図44:北米市場:エンドユーザー別前年比成長過程(%)予測、2023年から2033年

図45:北米市場:形態別魅力度、2023年から2033年

図46:北米市場:粒子サイズ別魅力度、2023年から2033年

図47:北米市場:エンドユーザー別魅力度(2023~2033年)

図48:北米市場:国別魅力度(2023~2033年)

図49:中南米市場:形態別市場規模(百万米ドル)(2023~2033年)

図50:中南米市場規模(百万米ドル)粒子サイズ別、2023年から2033年

図51:中南米市場規模(百万米ドル)エンドユーザー別、2023年から2033年

図52:中南米市場規模(百万米ドル)国別、2023年から2033年

図53:中南米市場規模(百万米ドル)国別分析、2018年から2033年

図54:中南米市場規模(MT)国別分析、2018年から2033年

図55:中南米市場シェア(%)およびBPS分析(国別)、2023年から2033年

図56:中南米市場 年々成長過程(%)予測(国別、2023年~2033年)

図57:中南米市場 価値(百万米ドル)分析(形態別、2018年~2033年)

図58:中南米市場 数量(MT)分析(形態別、2018年~2033年)

図59:形態別中南米市場価値シェア(%)およびBPS分析、2023年から2033年

図60:形態別中南米市場前年比成長過程(%)予測、2023年から2033年

図61:粒子サイズ別中南米市場価値(百万米ドル)分析、2018年から2033年

図62:中南米市場 粒子サイズ別数量(MT)分析、2018年から2033年

図63:中南米市場 粒子サイズ別市場価値シェア(%)およびBPS分析、2023年から2033年

図64:中南米市場 粒子サイズ別前年比成長過程(%)予測、2023年から2033年

図65:中南米市場価値(百万米ドル)エンドユーザー別分析、2018年から2033年

図66:中南米市場量(MT)エンドユーザー別分析、2018年から2033年

図67:中南米市場価値シェア(%)およびBPSエンドユーザー別分析、2023年から2033年

図68:エンドユーザー別中南米市場前年比成長過程(%)予測、2023年から2033年

図69:形態別中南米市場の魅力度、2023年から2033年

図70:粒子サイズ別中南米市場の魅力度、2023年から2033年

図71:エンドユーザー別中南米市場魅力度、2023年から2033年

図72:国別中南米市場魅力度、2023年から2033年

図73:形態別ヨーロッパ市場規模(百万米ドル)、2023年から2033年

図74:粒子サイズ別ヨーロッパ市場規模(百万米ドル)、2023年~2033年

図75:エンドユーザー別ヨーロッパ市場規模(百万米ドル)、2023年~2033年

図76:国別ヨーロッパ市場規模(百万米ドル)、2023年~2033年

図77:ヨーロッパ市場規模(百万米ドル)国別分析、2018年から2033年

図78:ヨーロッパ市場規模(MT)国別分析、2018年から2033年

図79:ヨーロッパ市場シェア(%)およびBPS分析(国別)、2023年から2033年

図80:ヨーロッパ市場 前年比成長過程(%)予測(国別、2023年~2033年)

図81:ヨーロッパ市場 形態別市場規模(百万米ドル)分析(2018年~2033年)

図82:形態別ヨーロッパ市場数量(MT)分析、2018年から2033年

図83:形態別ヨーロッパ市場価値シェア(%)およびBPS分析、2023年から2033年

図84:形態別ヨーロッパ市場前年比成長過程(%)予測、2023年から2033年

図85:粒子サイズ別ヨーロッパ市場価値(百万米ドル)分析、2018年から2033年

図86:粒子サイズ別ヨーロッパ市場量(MT)分析、2018年から2033年

図87:粒子サイズ別ヨーロッパ市場価値シェア(%)およびBPS分析、2023年から2033年

図88:粒子サイズ別ヨーロッパ市場の前年比成長過程(%)予測、2023年から2033年

図89:エンドユーザー別ヨーロッパ市場価値(百万米ドル)分析、2018年から2033年

図90:ヨーロッパ市場数量(MT)エンドユーザー別分析、2018年~2033年

図91:ヨーロッパ市場価値シェア(%)及びBPSエンドユーザー別分析、2023年~2033年

図92:ヨーロッパ市場前年比成長過程(%)エンドユーザー別予測、2023年~2033年

図93:形態別ヨーロッパ市場魅力度、2023年から2033年

図94:粒子サイズ別ヨーロッパ市場魅力度、2023年から2033年

図95:エンドユーザー別ヨーロッパ市場魅力度、2023年から2033年

図96:ヨーロッパ市場の魅力(国別)、2023年から2033年

図97:東アジア市場規模(百万米ドル)形態別、2023年から2033年

図98:東アジア市場規模(百万米ドル)粒子サイズ別、2023年から2033年

図99:東アジア市場規模(百万米ドル)エンドユーザー別、2023年から2033年

図100:東アジア市場規模(百万米ドル)国別、2023年から2033年

図101:東アジア市場規模 (百万米ドル)国別分析、2018年から2033年

図102:東アジア市場数量(MT)国別分析、2018年から2033年

図103:東アジア市場価値シェア(%)およびBPS国別分析、2023年から2033年

図104:東アジア市場 前年比成長過程(%)予測 国別、2023年から2033年

図105:東アジア市場規模(百万米ドル) 形態別分析、2018年から2033年

図106:東アジア市場規模(MT) 形態別分析、2018年から2033年

図107:東アジア市場における形態別価値シェア(%)およびBPS分析、2023年から2033年

図108:東アジア市場における形態別前年比成長過程(%)予測、2023年から2033年

図109:東アジア市場価値(百万米ドル) 粒子サイズ別分析、2018年から2033年

図110:東アジア市場規模(MT)粒子サイズ別分析、2018年から2033年

図111:東アジア市場価値シェア(%)およびBPS粒子サイズ別分析、2023年から2033年

図112:東アジア市場 年々成長過程(%)予測(粒子サイズ別、2023年~2033年)

図113:東アジア市場価値(百万米ドル)エンドユーザー別分析、2018年から2033年

図114:東アジア市場量(MT)エンドユーザー別分析、2018年から2033年

図115:東アジア市場価値シェア(%)およびBPSエンドユーザー別分析、2023年から2033年

図116:東アジア市場エンドユーザー別前年比成長過程(%)予測、2023年から2033年

図117:東アジア市場形態別魅力度、2023年から2033年

図118:東アジア市場粒子サイズ別魅力度、2023年から2033年

図119:東アジア市場におけるエンドユーザー別魅力度、2023年から2033年

図120:東アジア市場における国別魅力度、2023年から2033年

図121:南アジア市場規模(百万米ドル)形態別、2023年から2033年

図122:南アジア市場規模 (百万米ドル)粒子サイズ別、2023年から2033年

図123:南アジア市場価値(百万米ドル)エンドユーザー別、2023年から2033年

図124:南アジア市場価値(百万米ドル)国別、2023年から2033年

図125:南アジア市場規模(百万米ドル)国別分析、2018年から2033年

図126:南アジア市場規模(MT)国別分析、2018年から2033年

図127:南アジア市場価値シェア(%)およびBPS分析(国別、2023年~2033年)

図128:南アジア市場前年比成長過程(%)予測(国別、2023年~2033年)

図129:南アジア市場価値(百万米ドル)分析(形態別、2018年~2033年)

図130:形態別南アジア市場数量(MT)分析、2018年から2033年

図131:形態別南アジア市場価値シェア(%)およびBPS分析、2023年から2033年

図132:形態別南アジア市場前年比成長過程(%)予測、2023年から2033年

図133:南アジア市場規模(百万米ドル)粒子サイズ別分析、2018年から2033年

図134:南アジア市場規模(MT)粒子サイズ別分析、2018年から2033年

図135: 南アジア市場における粒子サイズ別価値シェア(%)およびBPS分析、2023年から2033年

図136:南アジア市場における粒子サイズ別前年比成長過程(%)予測、2023年から2033年

図137:南アジア市場における (百万米ドル)エンドユーザー別分析、2018年から2033年

図138: 南アジア市場数量(MT)エンドユーザー別分析、2018年から2033年

図139:南アジア市場価値シェア(%)およびBPSエンドユーザー別分析、2023年から2033年

図140:南アジア市場前年比成長過程(%)エンドユーザー別予測、2023年から2033年

図141:形態別南アジア市場魅力度、2023年から2033年

図142:粒子サイズ別南アジア市場魅力度、2023年から2033年

図143: 南アジア市場:エンドユーザー別魅力度(2023年~2033年)

図144:南アジア市場:国別魅力度(2023年~2033年)

図145:オセアニア市場:形態別市場規模(百万米ドル)(2023年~2033年)

図146:オセアニア市場規模(百万米ドル)粒子サイズ別、2023年から2033年

図147:オセアニア市場規模(百万米ドル)エンドユーザー別、2023年から2033年

図148:オセアニア市場規模(百万米ドル)国別、2023年から2033年

図149:オセアニア市場規模(百万米ドル)国別分析、2018年から2033年

図150:オセアニア市場規模(MT)国別分析、2018年から2033年

図151:オセアニア市場の価値シェア(%)およびBPS分析(国別、2023年から2033年)

図152:オセアニア市場の前年比成長過程(%)予測(国別、2023年から2033年)

図153:オセアニア市場規模(百万米ドル)形態別分析、2018年から2033年

図154:オセアニア市場規模(MT)形態別分析、2018年から2033年

図155:オセアニア市場価値シェア(%)およびBPS形態別分析、2023年から2033年

図156:オセアニア市場 前年比成長過程(%)予測(形態別、2023年から2033年)

図157:オセアニア市場規模(百万米ドル)粒子サイズ別分析(2018年から2033年)

図158:オセアニア市場量(MT)粒子サイズ別分析、2018年から2033年

図159:オセアニア市場価値シェア(%)およびBPS粒子サイズ別分析、2023年から2033年

図160:オセアニア市場前年比成長率 (%) 粒子サイズ別予測、2023年から2033年

図161:オセアニア市場価値(百万米ドル)エンドユーザー別分析、2018年から2033年

図162:オセアニア市場量(MT)エンドユーザー別分析、2018年から2033年

図163:オセアニア市場 エンドユーザー別市場価値シェア(%)及びBPS分析、2023年から2033年

図164:オセアニア市場 エンドユーザー別前年比成長過程(%)予測、2023年から2033年

図165:オセアニア市場 形態別市場魅力度、2023年から2033年

図166:オセアニア市場における粒子サイズ別魅力度(2023年~2033年)

図167:オセアニア市場におけるエンドユーザー別魅力度(2023年~2033年)

図168:オセアニア市場における国別魅力度(2023年~2033年)

図169:形態別中東・アフリカ市場規模(百万米ドル)、2023年から2033年

図170:粒子サイズ別中東・アフリカ市場規模(百万米ドル)、2023年から2033年

図171:用途別中東・アフリカ市場規模(百万米ドル)、2023年から2033年

図172:中東・アフリカ市場規模(百万米ドル)国別、2023年から2033年

図173:中東・アフリカ市場規模(百万米ドル)国別分析、2018年から2033年

図174:中東・アフリカ市場規模(MT)の国別分析、2018年から2033年

図175:中東・アフリカ市場価値シェア(%)およびBPSの国別分析、2023年から2033年

図176:中東・アフリカ市場の前年比成長過程(%)予測(国別、2023年~2033年)

図177: 中東・アフリカ市場規模(百万米ドル)形態別分析、2018年~2033年

図178:中東・アフリカ市場規模(MT)形態別分析、2018年~2033年

図179:中東・アフリカ市場価値シェア(%)及びBPS形態別分析、2023年~2033年

図180:中東・アフリカ市場 前年比成長過程(%)予測(形態別、2023年~2033年)

図181:中東・アフリカ市場 価値(百万米ドル)分析(粒子サイズ別、2018年~2033年)

図182:中東・アフリカ市場 粒子サイズ別数量(MT)分析、2018年~2033年

図183:中東・アフリカ市場 粒子サイズ別市場価値シェア(%)およびBPS分析、2023年~2033年

図184: 中東・アフリカ市場 前年比成長過程(%)予測(粒子サイズ別、2023~2033年)

図185:中東・アフリカ市場 市場規模(百万米ドル)エンドユーザー別分析(2018~2033年)

図186:中東・アフリカ市場 市場規模(MT)エンドユーザー別分析(2018~2033年)

図187:中東・アフリカ市場 エンドユーザー別市場価値シェア(%)及びBPS分析、2023年~2033年

図188:中東・アフリカ市場:エンドユーザー別前年比成長過程(%)予測、2023年~2033年

図189:中東・アフリカ市場:形態別市場魅力度、2023年~2033年

図190:中東・アフリカ市場:粒子サイズ別市場魅力度、2023年~2033年

図191:中東・アフリカ市場におけるエンドユーザー別市場魅力度、2023年から2033年

図192:中東・アフリカ市場における国別市場魅力度、2023年から2033年

❖本調査資料に関するお問い合わせはこちら❖