❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

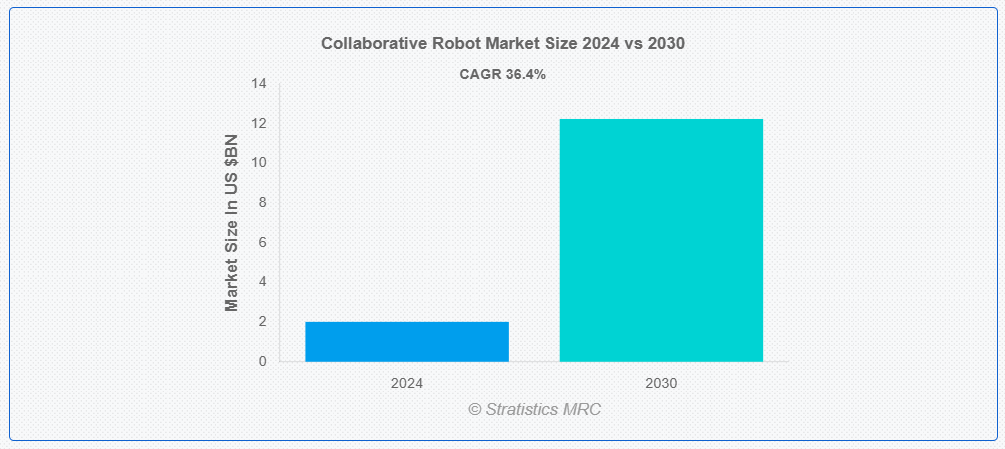

ストラティスティクスMRCによると、世界の協働ロボット市場は2024年に20億1000万ドル規模となり、予測期間中に年平均成長率(CAGR)36.4%で成長し、2030年までに122億3000万ドルに達すると見込まれている。協働ロボット(コボット)とは、共有空間で人間の作業員と安全に連携して作業するよう設計されたロボットシステムの一種であり、生産性と柔軟性を高める。コボットは一般的に軽量でユーザーフレンドリーであり、安全な相互作用を確保するため、高度なセンサー、力制御、プログラミングインターフェースを備えている。その協働的な性質により、迅速な導入、セットアップコストの削減、様々なタスクへの適応が可能となり、中小企業にとって理想的な選択肢となっている。

IFRによれば、家庭用タスク向けロボットは消費者向けロボットの中で最大のグループを構成し、2023年までに4,860万台に達すると予測されていた。

市場動向:

推進要因:

職場の安全性向上

協働ロボット(コボット)は、高度なセンサー、力制限機能、AI搭載監視システムを備えて設計されており、人間と安全に協働できます。危険な作業、反復作業、肉体的に過酷な作業を担うことで、職場での負傷リスクを低減し、危険な環境への人間の曝露を最小限に抑えます。この安全性向上は、労働者の安全が最優先事項である製造業、物流業、医療業界などで特に魅力的です。企業がより安全な職場環境の構築を目指す中、コボットへの需要が高まり、普及拡大とさらなる市場成長につながっています。

抑制要因:

初期投資コストの高さ

協働ロボット(コボット)市場における初期投資コストの高さは、先進技術、統合、プログラミング、安全基準適合に関連する費用に起因します。コボットにはセンサー、AI駆動ソフトウェア、特定業界向けにカスタマイズされたアプリケーションが必要であり、これがコストを押し上げます。さらに、既存ワークフローへの統合やオペレーターのトレーニングにも多額の費用がかかる。こうした高額な初期費用が潜在的な購入者を躊躇させ、予算制約により企業が導入を遅らせたり見送ったりするため、市場成長が鈍化する。

機会:

AIと機械学習の進歩

AIにより協働ロボットは、精度向上と応答速度の高速化を通じて、より複雑で精密なタスクを実行可能となり、様々な産業における精巧なプロセスに適応する。機械学習によりコボットはデータと過去の経験から学習し、予知保全、エラー削減、継続的最適化を実現します。これらの進歩は動的環境における知覚と応答能力を向上させ、コボットの安全性も高めます。AI駆動型コボットがより賢く多機能になるにつれ、柔軟で自律的な知能型自動化ソリューションを求める産業の関心を集めています。

脅威:

雇用喪失への懸念

コボットが従来人間が行っていた作業、特に反復的な手作業を自動化することで、雇用喪失への懸念が生じます。これにより、特に低スキル職における雇用機会の減少が懸念されます。さらに、業界は規制当局の監視や、コボットの広範な導入に対する世論の反発に直面する可能性があります。労働者、労働組合、政策立案者が、自動化がもたらすと見なされる社会的・経済的影響を理由に抵抗するため、こうした懸念がコボット市場の成長を阻害する恐れがあります。

Covid-19の影響

Covid-19パンデミックは、労働力不足、健康上の懸念、サプライチェーンの混乱に対処するための自動化ソリューションを求める企業により、協働ロボットの需要を加速させました。特に電子商取引、製造、医療などの分野において、最小限の人間との接触で生産を維持する上で協働ロボットは価値ある存在となりました。これらは生産ラインでの社会的距離の確保を可能にし、業務の迅速な拡大を促進しました。パンデミック後も、産業分野が将来の混乱に対する効率性・柔軟性・回復力の強化における協働ロボットの役割を認識しているため、この需要は引き続き堅調である。

予測期間中、マテリアルハンドリング分野が最大の規模を占めると予想される

マテリアルハンドリング分野は、予測期間を通じて最大の市場シェアを獲得すると予測されている。この分野では、選別・積載・パレタイジングといった反復的で肉体的に過酷な作業を効率的に自動化することで、協働ロボットがワークフローを変革している。コボットは重量物の取り扱いを担うことで職場の安全性を向上させ、作業員の筋疲労による負傷リスクを低減します。大規模な安全柵を必要とせず人間と協働できる特性はプロセスをさらに効率化し、効率的で拡張性のある自動化を求める中小企業に最適です。

予測期間中、電子機器セグメントが最高CAGRを記録すると予想

電子機器セグメントは予測期間中、最高CAGR(年平均成長率)を達成すると見込まれています。電子機器製造において、コボットは回路基板の組み立て、はんだ付け、試験、包装といった精密で反復的な作業を扱う上で重要な役割を果たす。その精度と人間オペレーターと安全に協働する能力により、コボットは繊細な電子部品に最適であり、エラーを削減し生産性を向上させる。これにより、技術と需要の急速な変化への適応が加速され、リーン生産方式と短い生産サイクルが支援される。これは急速に進化する電子機器産業において不可欠である。

最大のシェアを占める地域:

アジア太平洋地域は、産業オートメーションの進展、労働力不足、先進製造への政府支援を背景に、予測期間中に最大の市場シェアを記録すると見込まれる。中国、日本、韓国などの主要国が主要導入国であり、電子機器、自動車、消費財などの産業が協働ロボット導入を牽引している。生産性、品質、安全性の向上に対する需要が協働ロボット導入を促進しており、アジア太平洋地域は協働ロボット拡大の主要市場として位置づけられている。

最高CAGR地域:

北米は、製造、物流、医療などの産業における自動化の必要性により、予測期間中に最高CAGRを記録すると予測される。米国が地域をリードし、自動車、電子機器、食品加工などの分野での導入が増加している。労働者の安全への重点と、人間と並行して動作するコボットの柔軟性がさらにその魅力を高め、北米をコボット市場成長の主要地域として位置づけている。

市場における主要企業

協働ロボット市場でプロファイルされている主要企業には、ABB Limited, KUKA AG, Yaskawa Electric Corporation, Universal Robots, FANUC Corporation, Denso Corporation, Kawasaki Heavy Industries Limited, Nachi-Fujikoshi Corporation, Doosan Robotics, Mitsubishi Electric Corporation, Omron Corporation, Franka Emika GmbH, Stäubli International AG, AUBO Robotics, Precise Automation Inc., Rethink Robotics, Techman Robot Inc., F&P Robotics AG, Comau SpA, Elephant Robotics等があげられます。

主な動向:

2024年6月、ユニバーサルロボティクスはAutomatica 2024においてUR20協働ロボットを発表した。UR20は最大20kgの負荷を扱える高ペイロード協働ロボットである。UR20は(従来モデルと比較して)1750mmというより長いリーチを特徴とし、より広い作業空間をカバーし、より大きな部品や材料を扱うタスクに対応できる。UR20はまた、エネルギー効率機能と高度な安全プロトコルを組み込んでおり、共有作業空間で人間のオペレーターと安全に協働できる。

2024年2月、ABBは軽量組立・機械操作タスク向けに最適化された高速協働ロボット「ABB SWIFTI CRB 1300」を発表。最大11kgの積載能力と卓越した動作速度を兼ね備え、高速かつ反復的な動作を要するタスクにおいて同クラスで際立った性能を発揮します。CRB 1300はABBの特長である高速性と高精度に強化された安全機能を融合し、共有作業空間での使用に適しています。

対象コンポーネント:

• ハードウェア

• ソフトウェア

• サービス

対象ペイロード容量:

• 最大5kg

• 5~10kg

• 10kg超

対象アプリケーション:

• 材料搬送

• 組立

• 品質検査・試験

• 溶接・はんだ付け

• 塗装・ディスペンシング

• ピック&プレース

• その他用途

対象エンドユーザー:

• 自動車

• エレクトロニクス

• 食品・飲料

• 医療

• 航空宇宙

• その他エンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次情報源

2.5.2 二次情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル協働ロボット市場(コンポーネント別)

5.1 はじめに

5.2 ハードウェア

5.2.1 ロボットアーム

5.2.2 エンドオブアームツール(EOAT)

5.2.3 コントローラー

5.2.4 センサー

5.2.5 ドライブ

5.2.6 ビジョンシステム

5.3 ソフトウェア

5.3.1 監視・診断ソフトウェア

5.3.2 プログラミングソフトウェア

5.3.3 ヒューマンマシンインターフェース(HMI)ソフトウェア

5.3.4 安全監視ソフトウェア

5.3.5 シミュレーションソフトウェア

5.4 サービス

5.4.1 ソフトウェアおよびハードウェアのアップグレード

5.4.2 アフターセールスサポートサービス

5.4.3 ロボット・アズ・ア・サービス(RaaS)

6 グローバル協働ロボット市場:ペイロード容量別

6.1 はじめに

6.2 5kg以下

6.3 5~10kg

6.4 10kg超

7 グローバル協働ロボット市場:用途別

7.1 概要

7.2 資材運搬

7.3 組立

7.4 品質試験・検査

7.5 溶接・はんだ付け

7.6 塗装・ディスペンシング

7.7 ピック&プレース

7.8 その他の用途

8 グローバル協働ロボット市場、エンドユーザー別

8.1 はじめに

8.2 自動車

8.3 エレクトロニクス

8.4 食品・飲料

8.5 ヘルスケア

8.6 航空宇宙

8.7 その他のエンドユーザー

9 グローバル協働ロボット市場、地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 欧州

9.3.1 ドイツ

9.3.2 英国

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他の欧州

9.4 アジア太平洋地域

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要動向

10.1 契約・提携・協力・合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 ABB Limited

11.2 KUKA AG

11.3 Yaskawa Electric Corporation

11.4 Universal Robots

11.5 FANUC Corporation

11.6 Denso Corporation

11.7 Kawasaki Heavy Industries Limited

11.8 Nachi-Fujikoshi Corporation

11.9 Doosan Robotics

11.10 Mitsubishi Electric Corporation

11.11 Omron Corporation

11.12 Franka Emika GmbH

11.13 Stäubli International AG

11.14 AUBO Robotics

11.15 Precise Automation Inc.

11.16 Rethink Robotics

11.17 Techman Robot Inc.

11.18 F&P Robotics AG

11.19 Comau SpA

11.20 Elephant Robotics

表一覧

1 地域別グローバル協働ロボット市場見通し(2022-2030年)(百万ドル)

2 世界の協働ロボット市場見通し、コンポーネント別(2022-2030年)(百万ドル)

3 世界の協働ロボット市場見通し、ハードウェア別(2022-2030年)(百万ドル)

4 世界の協働ロボット市場見通し、ロボットアーム別(2022-2030年)(百万ドル)

5 エンドオブアームツール(EOAT)別グローバル協働ロボット市場見通し(2022-2030年)(百万ドル)

6 コントローラー別グローバル協働ロボット市場見通し(2022-2030年)(百万ドル)

7 グローバル協働ロボット市場見通し:センサー別(2022-2030年)(百万ドル)

8 グローバル協働ロボット市場見通し:駆動装置別(2022-2030年)(百万ドル)

9 グローバル協働ロボット市場見通し:ビジョンシステム別(2022-2030年)(百万ドル)

10 協働ロボット市場展望:ソフトウェア別(2022-2030年)(百万ドル)

11 協働ロボット市場展望:監視・診断ソフトウェア別(2022-2030年)(百万ドル)

12 協働ロボット市場展望:プログラミングソフトウェア別(2022-2030年)(百万ドル)

13 グローバル協働ロボット市場見通し:ヒューマンマシンインターフェース(HMI)ソフトウェア別(2022-2030年)(百万ドル)

14 グローバル協働ロボット市場見通し:安全監視ソフトウェア別(2022-2030年)(百万ドル)

15 グローバル協働ロボット市場見通し:シミュレーションソフトウェア別(2022-2030年)(百万ドル)

16 グローバル協働ロボット市場見通し:サービス別(2022-2030年)(百万ドル)

17 グローバル協働ロボット市場見通し:ソフトウェアおよびハードウェアアップグレード別(2022-2030年)(百万ドル)

18 グローバル協働ロボット市場見通し:アフターセールスサポートサービス別(2022-2030年)(百万ドル)

19 グローバル協働ロボット市場見通し:ロボット・アズ・ア・サービス(RaaS)別(2022-2030年)(百万ドル)

20 グローバル協働ロボット市場見通し:ペイロード容量別(2022-2030年)(百万ドル)

21 グローバル協働ロボット市場見通し:5kg以下別(2022-2030年)(百万ドル)

22 協働ロボットの世界市場見通し:5~10 kg別(2022-2030年)(百万ドル)

23 協働ロボットの世界市場見通し:10 kg超別(2022-2030年)(百万ドル)

24 協働ロボットの世界市場見通し:用途別(2022-2030年)(百万ドル)

25 グローバル協働ロボット市場見通し:マテリアルハンドリング別(2022-2030年)(百万ドル)

26 グローバル協働ロボット市場見通し:組立別(2022-2030年)(百万ドル)

27 グローバル協働ロボット市場見通し:品質試験・検査別(2022-2030年)(百万ドル)

28 溶接・はんだ付け用途別グローバル協働ロボット市場見通し(2022-2030年)(百万ドル)

29 塗装・ディスペンシング用途別グローバル協働ロボット市場見通し(2022-2030年)(百万ドル)

30 協働ロボット市場予測:ピック&プレース用途別(2022-2030年)(百万ドル)

31 協働ロボット市場予測:その他用途別(2022-2030年)(百万ドル)

32 協働ロボット市場予測:エンドユーザー別(2022-2030年)(百万ドル)

33 グローバル協働ロボット市場見通し:自動車産業別(2022-2030年)(百万ドル)

34 グローバル協働ロボット市場見通し:電子産業別(2022-2030年)(百万ドル)

35 グローバル協働ロボット市場見通し:食品・飲料産業別(2022-2030年)(百万ドル)

36 グローバル協働ロボット市場見通し:医療分野別(2022-2030年)(百万ドル)

37 グローバル協働ロボット市場見通し:航空宇宙分野別(2022-2030年)(百万ドル)

38 グローバル協働ロボット市場見通し:その他のエンドユーザー別(2022-2030年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖