❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

2025年から2035年までのコールドガススプレーコーティングの市場規模と予測

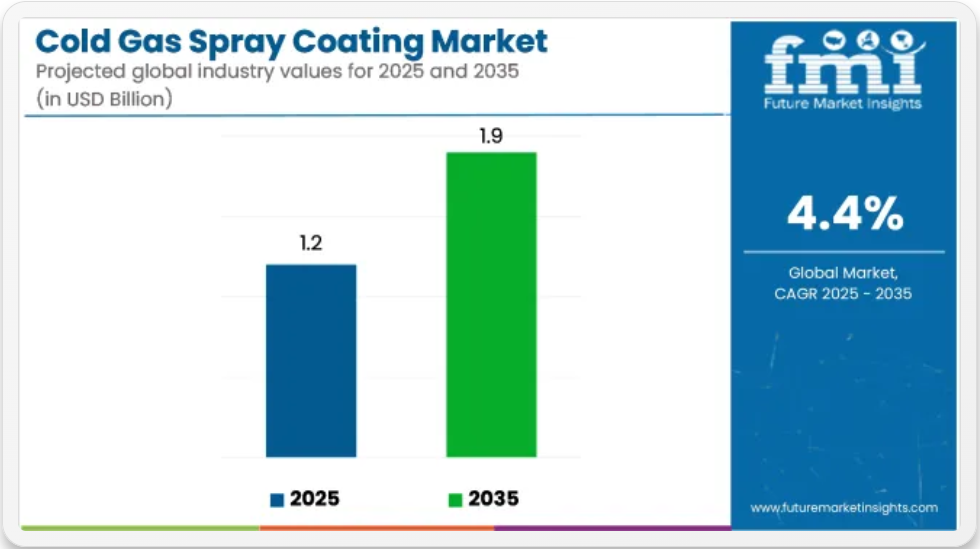

世界のコールドガススプレーコーティング市場は、2025年の12億米ドルから2035年には19億米ドルへと成長し、予測期間中のCAGRは4.4%となる見通しです。市場拡大は、高性能の表面修復および保護が不可欠な航空宇宙、自動車、医療、エネルギー分野での使用の増加に支えられています。

コールドガススプレーコーティングは、基材を高温にさらすことなく金属コーティングを施すことができるため、採用が進んでいます。この特性により、特に軽量合金や敏感な部品において、基材の完全性を維持することができます。航空宇宙および防衛分野では、部品の修理、耐食性、寸法復元のためにコールドスプレープロセスが採用されています。自動車業界では、ドライブトレインやエンジン部品の耐摩耗性を向上させ、耐用年数を延長するために、このコーティングが採用されています。

チタン、アルミニウム、ニッケルベースの粉末などの先端材料が、硬度、熱伝導率、電気特性を向上させたコーティング剤として、コールドスプレーシステムに利用されています。医療機器メーカーは、酸化や熱劣化を最小限に抑えた生体適合性コーティング剤を、インプラントや手術器具にコールドスプレーで塗布しています。

市場は、携帯型コールドスプレーシステム、ロボット統合、新しい粉末配合に焦点を当てた研究開発が継続的に行われていることで、さらに成長過程にあります。装置メーカーや研究機関は、堆積速度、層の密着性、形状精度を向上させるための投資を行っています。

修理および再製造用途は、市場の拡大に大きく貢献しています。航空およびエネルギー業界の部品は、材料の除去を最小限に抑えて再生されており、コスト削減と納期短縮を実現しています。コールドガススプレーは、部品の強度を損なうことなく寸法公差を回復できることから、この用途に採用されています。

環境への配慮も、コールドスプレーコーティングの採用に影響を与えています。有毒ガスが発生せず、熱歪みが最小限である点は、産業の持続可能性プログラムにおいて高く評価されています。従来の溶射や電気めっき技術への依存度を低減する取り組みが、市場での採用を加速しています。

コールドガススプレーコーティング市場を投資セグメント別に分析

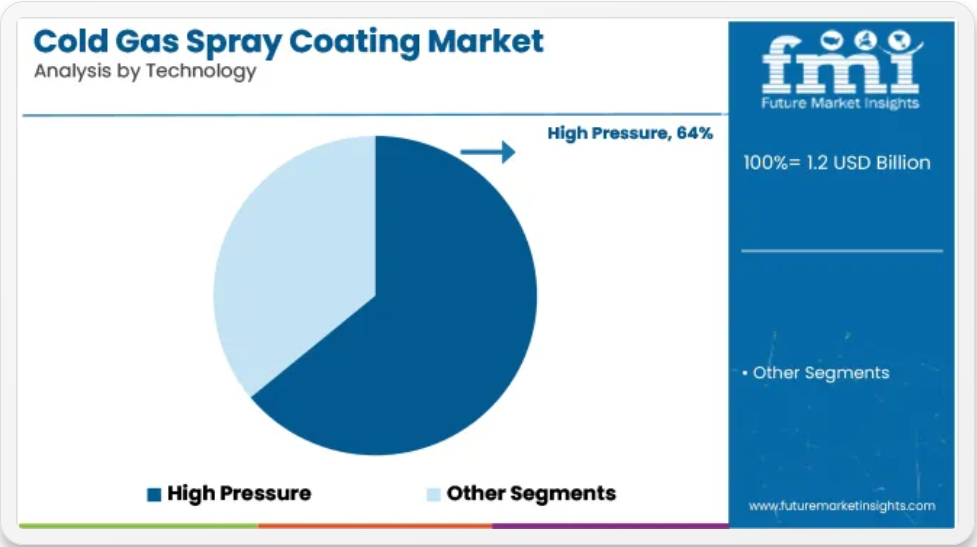

高密度で耐久性に優れたコーティング性能により、高圧コールドスプレーが主流となる

高圧コールドガススプレーシステムは、2025年に世界のコールドガススプレーコーティング市場シェアの約64%を占め、2035年まで4.5%のCAGRで成長すると予測されています。この技術により、アルミニウム、チタン、銅、およびそれらの合金などの金属粉末を超音速で高速に堆積させることができ、機械的強度、低気孔率、優れた耐食性を備えたコーティングを実現します。

高圧システムは、部品の修復、寸法補正、導電性が重要な航空宇宙、防衛、高性能産業用途で好まれています。ノズル設計と粉末供給システムの進歩により、コーティングの精度がさらに向上し、世界中の OEM および MRO セグメントでの採用が進んでいます。

航空宇宙は、表面修復、腐食制御、軽量金属保護などの用途の拡大に伴い、最終用途の需要を牽引すると予想されます。

航空宇宙セグメントは、2025年に世界のコールドガススプレーコーティング市場シェアの約31%を占め、2035年まで4.6%のCAGRで成長すると予測されています。コールドガススプレーコーティングは、着陸装置部品、タービンケーシング、および構造用機体要素の補修に広く使用されています。

熱応力を発生させることなく、摩耗や腐食した表面を修復できるこの技術は、歪みや金属組織の変化を許容できない高付加価値の航空宇宙部品に最適です。航空業界は、機体の効率、部品の長寿命化、メンテナンスのターンアラウンド時間の短縮を優先しているため、コールドスプレー技術が OEM プロセスや現場での MRO 作業に組み込まれています。このセグメントは、航空機生産の増加、防衛の近代化、および世界の航空ハブにおける積層造形による補修ソリューションの普及により、引き続き恩恵を受けています。

国別洞察

米国

航空宇宙、防衛、自動車業界におけるコールドガススプレーコーティング市場の力強い成長が、米国のコールドガススプレーコーティング市場の成長要因となるでしょう。また、業界が軽量で耐食性の高いコーティングにますます注力する中、先進的な製造および補修技術への投資も需要を後押しするでしょう。防衛分野は、航空機のメンテナンスや兵器システムの強化にコールドガススプレーを採用しており、引き続き主要な推進要因となっています。

エンドユーザーの嗜好と持続可能性の高まりにより、業界は環境に優しいコーティングソリューションへの移行が進むでしょう。研究機関や企業は、コーティングの効率と性能の向上に向けた革新を続けていくでしょう。産業機械の部品のリファビッシュ需要の高まりも、補完的な市場成長をさらに後押しするでしょう。

カナダ

カナダのコールドガススプレーコーティング市場は、堅調な航空宇宙および石油・ガスセクターにより、着実な成長が見込まれます。重要な機器の寿命を延長するための高性能コーティングのニーズの高まりが、この市場の採用を後押しするでしょう。自動車業界も、過酷な気象条件下での腐食対策を求めるメーカーが、この市場に貢献する要因となるでしょう。

イノベーションと持続可能性を支援する政府の取り組みにより、企業は高度なコーティング技術への投資を進めるでしょう。大学や業界を含むセクター間の連携により、イノベーションはさらに加速するでしょう。産業活動が活発化するにつれて、機器の修理や修復にコールドガススプレーコーティングがますます使用されるようになるでしょう。

英国

コールドガススプレーコーティングへの使用は、英国でも、特に航空宇宙、防衛、輸送などの業界で拡大するでしょう。特に自動車分野における軽量コーティングの需要の高まりは、持続可能性と排出ガス削減という利点により、需要を補完するでしょう。防衛契約は、修理およびメンテナンスソリューションの進歩、ならびに旧式の軍用機やその他の老朽化した海軍装備に焦点を当てた取り組みを継続する予定です。

再生可能エネルギーの容量が拡大するにつれて、特に風力タービンの建設用部品にコーティングが施されることで、新たなビジネスチャンスが生まれるでしょう。メーカーは、研究開発活動の強化により、効率と費用対効果の向上に注力するでしょう。コールドスプレーコーティングは、医療業界でもインプラントや手術器具の用途が見込まれています。

フランス

フランスでは、航空宇宙および自動車セクターの拡大に伴い、コールドガススプレーコーティング市場も拡大するでしょう。企業は、燃料効率の向上とメンテナンスコストの削減のために、この技術を採用するでしょう。防衛分野では、航空機や軍事機器の全体的な性能を向上させるため、高度なコーティングソリューションへの投資が見込まれます。電気自動車への移行も、軽量で耐摩耗性の高いコーティングの需要を後押しするでしょう。

研究機関は、フランスの持続可能性の目標に沿って、メーカーと協力して持続可能なソリューションを開発する予定です。さらに、医療およびエレクトロニクス分野におけるコールドスプレーコーティングは、生体適合性および耐久性が要求される高精度用途にも使用され、市場の成長を推進するでしょう。

ドイツ

ドイツは、自動車およびエンジニアリングを含む確立された産業基盤により、コールドガススプレーコーティング市場が大幅に成長するでしょう。電気自動車への移行に伴い、自動化された電気バッテリーおよびモーター部品が、高度なコーティングの需要を牽引するでしょう。コールドスプレーコーティングは、耐久性の向上と修理コストの削減において、航空宇宙製造分野にとって引き続き重要な役割を果たすでしょう。

また、半導体製造にコーティングが採用されるにつれて、エレクトロニクス業界も拡大するでしょう。環境に優しいコーティング材料は、持続可能な製造手法の研究開発を推進するでしょう。コールドガススプレーは、部品寿命の回復と延長、および運用コストの削減のために、産業機械や重機製造分野においてより広く採用されるでしょう。

韓国

韓国で最も重要な産業のひとつはハイテクエレクトロニクス産業であり、この分野ではコールドガススプレーコーティングの需要が拡大すると予想されます。半導体メーカーが、耐久性と導電性を高めるコーティングを活用し、この分野を牽引するでしょう。特に航空宇宙分野では、航空機のメンテナンスと軽量材料の両方に、これらのコールドスプレーソリューションへの投資が続くでしょう。

自動車業界の電気自動車への移行も、コーティング市場の成長を支え、バッテリーと構造効率の向上に貢献するでしょう。また、政府による研究開発の取り組みも、環境に優しいコーティングソリューションの開発を後押ししています。産業の自動化が進む中、システムの寿命と効率の向上には、コールドガススプレーコーティングが鍵となるでしょう。

日本

日本では、ハイテク製造への移行が進み、先端材料の需要が高まっているため、コールドガススプレーコーティングの需要が大幅に増加するでしょう。航空宇宙分野では、資産の寿命を延ばし、メンテナンス作業を最小限に抑えるため、このコーティングの採用が拡大するでしょう。半導体および回路基板の製造におけるコーティングの需要は、電子機器の販売が牽引するでしょう。電気自動車の普及に後押しされた自動車メーカーは、バッテリーとモーターの性能を最適化するために、コールドガススプレーコーティングを採用するでしょう。

耐摩耗性部品にコーティング剤を使用することで、ロボット工学や自動化にもメリットがあります。この新しい時代では、最先端のストレージシステムのニーズが優先され、持続可能な技術の組み合わせが主流となるでしょう。その中では、コールドスプレーコーティングは、新しい材料廃棄物削減システムの開発や部品の保存性の向上に重要な役割を果たすでしょう。

中国

産業部門の成長とインフラ整備が、航空宇宙および自動車分野での用途拡大とともに、中国のコールドガススプレーコーティング市場の成長を推進しています。電気自動車への移行により、バッテリーやその他の重要部品の効率を高める可能性のある、高度なコーティング剤の需要が高まります。これには、航空機や軍事機器の耐久性を高めるためにコールドスプレー技術に多額の投資を行う防衛および航空業界も含まれます。

その結果、中国の半導体および電子機器製造への注力により、採用がさらに進むでしょう。また、さまざまな業界で環境に優しいコーティング剤の採用も促進されるでしょう。グリーンテクノロジーと持続可能な製造を推進する政府の取り組みの拡大も、市場をさらに後押しするでしょう。医療分野も、インプラント用コーティング剤を使用しており、重要な供給源となるでしょう。

インド

インドのコールドガススプレーコーティング市場は、急速な工業化と、航空宇宙および自動車業界におけるこれらのコーティング剤の採用拡大により、着実な成長が見込まれています。コールドスプレーコーティングは、航空機や兵器システムのメンテナンスに使用されます。自動車業界の電気自動車への移行は、他のコーティング剤の改良、モバイルバッテリーの効率向上、耐食性の向上とともに、市場の成長を推進するでしょう。

このようなコーティング剤は、部品耐久性の強化のために、エレクトロニクスおよび半導体業界でさらに普及するでしょう。インド政府による「メイク・イン・インド」と持続可能性の推進は、コールドガススプレーの国内製造および技術の発展を後押しするでしょう。重機のレンタルは、インフラ開発における新たなビジネスチャンスを生み出します。

競争環境

主要企業は、接着性、耐久性、コスト効率の向上を図るため、コーティング技術の強化に注力しています。航空宇宙、自動車、エレクトロニクスなどの業界向けに、高性能で耐摩耗性に優れたソリューションの需要に応える、特殊コーティングへの投資が拡大しています。

リンデは、金属加工および表面工学業界向けの溶射製品群の一部として、高度なコールドガス溶射ソリューションを提供しています。同社は、金属、合金、複合材料を、熱入力をほとんど発生させることなく超音速で高効率に冷間溶射するための、カスタマイズされたプロセスガスおよび機器サポートを提供しています。この技術は、航空宇宙、自動車、重工業の各分野における部品の修理、補強、強化に使用されています。リンデのソリューションは、熱歪みや残留応力を最小限に抑えながら、高密度で酸化物のないコーティングを実現するように設計されており、温度に敏感な基材や精密部品に最適です。

企業

- Polymet Corporation

- Flame Spray Technologies B.V.

- Oerlikon Metco

- Fujimi Inc.

- ASB Industries Inc.

- Praxair

- Bodycote

- Curtiss-Wright Surface Technologies

- VRC Metal Systems

- Plasma Giken Co.,Ltd.

コールドガススプレーコーティング市場(材料タイプ、用途、装置タイプ、最終用途、地域別)

技術別

高圧、低圧に分類されます。

最終用途別

輸送、航空宇宙、自動車、電気・電子、石油・ガス、公益事業、医療、その他に分類されます。

地域

この市場は、北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア、太平洋、中東、アフリカで分析されています。

目次

- エグゼクティブサマリー

- 市場の概要

- 市場背景

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、技術別

- 高圧

- 低圧

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途別

- 輸送

- 航空宇宙

- 自動車

- 電気・電子

- 電力電子ヒートシンク

- 冷凍 価値(百万米ドル

- 回路基板

- 電気接点

- 電気モーターおよび発電機

- 変圧器

- 半導体およびディスプレイ

- 電気めっき

- バスバー流体処理

- 石油およびガス

- 掘削部品

- ゲートバルブ

- ユーティリティ

- 電力ボイラー

- ガスおよびハイドロ蒸気タービン

- ターボチャージャー

- 太陽熱および太陽エネルギー部品

- 原子力

- 医療

- 整形外科用補綴物

- 歯科用インプラント

- その他

- その他

- 輸送

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジアおよび太平洋

- 東アジア

- 中東・アフリカ

- 2020年から2024年の北米市場分析および2025年から2035年の予測、国別

- 中南米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- 西ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- 東ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- 南アジアおよび太平洋市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 中東・アフリカ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 主要国市場分析

- 市場構造分析

- 競争分析

-

- Plasma Giken Co., Ltd.

- VRC Metal Systems, LLC

- Curtiss-Wright Surface Technologies

- Bodycote

- Praxair S.T. Technology, Inc.

- ASB Industries, Inc.

- Fujimi Incorporated

- Oerlikon Metco

- Flame Spray Technologies B.V

- Polymet Corporation

-

- 使用仮定および略語

- 調査方法

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

- 表 2:2020 年から 2035 年までの技術別世界市場規模(百万米ドル)予測

- 表 3:2020 年から 2035 年までの最終用途別世界市場規模(百万米ドル)予測

- 表 4:2020 年から 2035 年までの北米市場規模(百万米ドル)予測(国別

- 表 5:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(技術別

- 表 6:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(用途別

- 表 7:2020 年から 2035 年までの中南米市場規模(百万米ドル)の予測(国別

- 表 8:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の予測(技術別

- 表 9:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の予測(最終用途別

- 表 10:2020 年から 2035 年までの西ヨーロッパ市場規模(百万米ドル)の予測(国別

- 表 11:2020 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)の予測(技術別

- 表 12:2020 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)の予測(最終用途別

- 表 13:2020 年から 2035 年までの東ヨーロッパの市場価値(百万米ドル)の予測(国別

- 表 14:東ヨーロッパの市場価値(百万米ドル)の予測(技術別、2020 年から 2035 年

- 表 15:東ヨーロッパの市場価値(百万米ドル)の予測(最終用途別、2020 年から 2035 年

- 表 16:南アジアおよび太平洋の市場価値(百万米ドル)の予測(国別、2020 年から 2035 年

- 表 17:南アジアおよび太平洋地域の市場価値(百万米ドル)の予測(技術別、2020 年から 2035 年

- 表 18:南アジアおよび太平洋地域の市場価値(百万米ドル)の予測(最終用途別、2020 年から 2035 年

- 表 19:東アジアの市場価値(百万米ドル)の予測(国別、2020 年から 2035 年

- 表 20:2020 年から 2035 年までの東アジアの市場価値(百万米ドル)の予測(技術別)

- 表 21:2020 年から 2035 年までの東アジアの市場価値(百万米ドル)の予測(最終用途別)

- 表 22:2020 年から 2035 年までの中東・アフリカの市場価値(百万米ドル)の予測(国別)

- 表 23:2020 年から 2035 年までの技術別中東・アフリカ市場規模(百万米ドル)予測

- 表 24:2020 年から 2035 年までの最終用途別中東・アフリカ市場規模(百万米ドル)予測

図表一覧

- 図 1:2025 年から 2035 年までの技術別世界市場規模(百万米ドル

- 図 2:2025 年から 2035 年までの世界市場規模(百万米ドル)

- 図 3:2025 年から 2035 年までの世界市場規模(百万米ドル)

- 図 4:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)

- 図 5:2025 年から 2035 年までの地域別世界市場シェア(%)および BPS 分析

- 図 6:2025 年から 2035 年までの地域別世界市場の前年比成長率(%)予測

- 図 7:2020 年から 2035 年までの技術別世界市場規模(百万米ドル)分析

- 図 8:2025 年から 2035 年までの技術別世界市場シェア(%)および BPS 分析

- 図 9:2025 年から 2035 年までの技術別世界市場の前年比成長率(%)予測

- 図 10:2020 年から 2035 年までの世界市場規模(百万米ドル)の用途別分析

- 図 11:2025 年から 2035 年までの世界市場価値シェア(%)および BPS 分析(用途別

- 図 12:2025 年から 2035 年までの世界市場の前年比成長率(%)予測(用途別

- 図 13:2025 年から 2035 年までの世界市場の魅力(技術別

- 図 14:2025 年から 2035 年までの最終用途別世界市場の魅力

- 図 15:2025 年から 2035 年までの地域別世界市場の魅力

- 図 16:2025 年から 2035 年までの北米市場価値(百万米ドル)

- 図 17:2025 年から 2035 年までの北米市場規模(百万米ドル)

- 図 18:2025 年から 2035 年までの北米市場規模(百万米ドル)

- 図 19:2020 年から 2035 年までの北米市場規模(百万米ドル)

- 図 20:2025 年から 2035 年までの北米市場価値シェア(%)および BPS 分析(国別

- 図 21:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(国別

- 図 22:2020 年から 2035 年までの北米市場価値(百万米ドル)分析(技術別

- 図 23:2025 年から 2035 年までの北米市場価値シェア(%)および技術別 BPS 分析

- 図 24:2025 年から 2035 年までの北米市場の前年比成長率(%)予測

- 図 25:2020 年から 2035 年までの北米市場価値(百万米ドル)の用途別分析

- 図 26:2025 年から 2035 年までの北米市場における最終用途別市場価値シェア(%)および BPS 分析

- 図 27:2025 年から 2035 年までの北米市場における最終用途別市場成長率(%)予測

- 図 28:2025 年から 2035 年までの北米市場における技術別市場魅力度

- 図 29:2025 年から 2035 年までの北米市場の魅力(最終用途別

- 図 30:2025 年から 2035 年までの北米市場の魅力(国別

- 図 31:2025 年から 2035 年までの中南米市場規模(百万米ドル)

- 図 32:2025 年から 2035 年までの中南米市場規模(百万米ドル)

- 図 33:2025 年から 2035 年までの中南米市場規模(百万米ドル)

- 図 34:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の分析(国別

- 図 35:2025 年から 2035 年までのラテンアメリカ市場シェア(%)および BPS 分析(国別

- 図 36:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測(国別

- 図 37:ラテンアメリカ市場規模(百万米ドル)の分析(技術別、2020 年から 2035 年

- 図 38:ラテンアメリカ市場シェア(%)および BPS 分析(技術別、2025 年から 2035 年

- 図 39:ラテンアメリカ市場の前年比成長率(%)予測(技術別、2025 年から 2035 年

- 図 40:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の用途別分析

- 図 41:2025 年から 2035 年までのラテンアメリカ市場規模(%)および BPS 分析(用途別)

- 図 42:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測(用途別

- 図 43:2025 年から 2035 年までのラテンアメリカ市場のテクノロジー別魅力度

- 図 44:2025 年から 2035 年までのラテンアメリカ市場の用途別魅力度

- 図 45:2025 年から 2035 年までのラテンアメリカ市場の魅力(国別

- 図 46:2025 年から 2035 年までの西ヨーロッパ市場規模(百万米ドル)(技術別

- 図 47:2025 年から 2035 年までの西ヨーロッパ市場規模(百万米ドル)(最終用途別

- 図 48:2025 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)

- 図 49:2020 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)の分析

- 図 50:2025 年から 2035 年までの西ヨーロッパの市場価値シェア(%)および BPS 分析

- 図 51:2025 年から 2035 年までの西ヨーロッパ市場の前年比成長率(%)予測(国別

- 図 52:2020 年から 2035 年までの西ヨーロッパ市場規模(百万米ドル)の分析(技術別

- 図 53:2025 年から 2035 年までの西ヨーロッパの市場価値シェア(%)および BPS 分析(技術別

- 図 54:2025 年から 2035 年までの西ヨーロッパの市場の前年比成長率(%)予測(技術別

- 図 55:2020 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)分析(最終用途別

- 図 56:2025 年から 2035 年までの西ヨーロッパの市場価値シェア(%)および BPS 分析(用途別

- 図 57:2025 年から 2035 年までの西ヨーロッパの市場の前年比成長率(%)予測(用途別

- 図 58:2025 年から 2035 年までの西ヨーロッパの市場の魅力(技術別

- 図 59:2025 年から 2035 年までの西ヨーロッパの市場魅力(最終用途別

- 図 60:2025 年から 2035 年までの西ヨーロッパの市場魅力(国別

- 図 61:2025 年から 2035 年までの東ヨーロッパの市場価値(百万米ドル)(技術別

- 図 62:2025 年から 2035 年までの東ヨーロッパの市場価値(百万米ドル)の用途別内訳

- 図 63:2025 年から 2035 年までの東ヨーロッパの市場価値(百万米ドル)の国別内訳

- 図 64:2020 年から 2035 年までの東ヨーロッパの市場価値(百万米ドル)の国別分析

- 図 65:2025 年から 2035 年までの東ヨーロッパの市場価値シェア(%)および BPS 分析(国別

- 図 66:2025 年から 2035 年までの東ヨーロッパの市場の前年比成長率(%)予測(国別

- 図 67:2020 年から 2035 年までの東ヨーロッパの市場価値(百万米ドル)分析(技術別

- 図 68:2025 年から 2035 年までの東ヨーロッパの市場価値シェア(%)および BPS 分析(技術別

- 図 69:2025 年から 2035 年までの東ヨーロッパの市場の前年比成長率(%)予測(技術別

- 図 70:2020 年から 2035 年までの東ヨーロッパの市場価値(百万米ドル)の分析(最終用途別

- 図 71:2025 年から 2035 年までの東ヨーロッパの市場価値シェア(%)および BPS 分析(用途別

- 図 72:2025 年から 2035 年までの東ヨーロッパの市場の前年比成長率(%)予測(用途別

- 図 73:2025 年から 2035 年までの東ヨーロッパの市場の魅力(技術別

- 図 74:2025 年から 2035 年までの東ヨーロッパの市場魅力(最終用途別

- 図 75:2025 年から 2035 年までの東ヨーロッパの市場魅力(国別

- 図 76:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル、技術別

- 図 77:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)

- 図 78:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)

- 図 79:2020 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)の分析

- 図 80:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値シェア(%)および BPS 分析(国別

- 図 81:2025 年から 2035 年までの南アジアおよび太平洋地域の市場の前年比成長率(%)予測(国別

- 図 82:2020 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)の分析(技術別

- 図 83:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値シェア(%)および BPS 分析(技術別

- 図 84:2025 年から 2035 年までの南アジアおよび太平洋地域の市場の前年比成長率(%)予測(技術別

- 図 85:南アジアおよび太平洋地域の市場価値(百万米ドル)の用途別分析、2020 年から 2035 年

- 図 86:南アジアおよび太平洋地域の市場価値シェア(%)および BPS 分析、用途別、2025 年から 2035 年

- 図 87:南アジアおよび太平洋市場における最終用途別前年比成長率(%)予測、2025 年から 2035 年

- 図 88:南アジアおよび太平洋市場における技術別魅力度、2025 年から 2035 年

- 図 89:2025 年から 2035 年までの南アジアおよび太平洋地域の市場魅力(最終用途別

- 図 90:2025 年から 2035 年までの南アジアおよび太平洋地域の市場魅力(国別

- 図 91:2025 年から 2035 年までの東アジアの市場価値(百万米ドル)(技術別

- 図 92:2025 年から 2035 年までの東アジアの市場価値(百万米ドル)の用途別内訳

- 図 93:2025 年から 2035 年までの東アジアの市場価値(百万米ドル)の国別内訳

- 図 94:2020 年から 2035 年までの東アジアの市場価値(百万米ドル)の国別分析

- 図 95:2025 年から 2035 年までの東アジアの市場価値シェア(%)および BPS 分析(国別

- 図 96:2025 年から 2035 年までの東アジアの市場の前年比成長率(%)予測(国別

- 図 97:2020 年から 2035 年までの東アジアの市場価値(百万米ドル)分析(技術別

- 図 98:2025 年から 2035 年までの東アジア市場における技術別市場価値シェア(%)および BPS 分析

- 図 99:2025 年から 2035 年までの東アジア市場における技術別前年比成長率(%)予測

- 図 100:2020 年から 2035 年までの東アジア市場における最終用途別市場価値(百万米ドル)分析

- 図 101:2025 年から 2035 年までの東アジア市場における最終用途別市場価値シェア(%)および BPS 分析

- 図 102:2025 年から 2035 年までの東アジア市場における最終用途別前年比成長率(%)予測

- 図 103:2025 年から 2035 年までの東アジア市場における技術別魅力度

- 図 104:2025 年から 2035 年までの東アジアの市場魅力(最終用途別

- 図 105:2025 年から 2035 年までの東アジアの市場魅力(国別

- 図 106:2025 年から 2035 年までの中東・アフリカの市場価値(百万米ドル、技術別

- 図 107:2025 年から 2035 年の中東・アフリカ市場規模(最終用途別、百万米ドル

- 図 108:2025 年から 2035 年の中東・アフリカ市場規模(国別、百万米ドル

- 図 109:2020 年から 2035 年の中東・アフリカ市場規模(国別、百万米ドル

- 図 110:2025 年から 2035 年の中東・アフリカ市場価値シェア(%)および BPS 分析(国別

- 図 111:2025 年から 2035 年の中東・アフリカ市場の前年比成長率(%)予測(国別

- 図 112:2020 年から 2035 年の中東・アフリカ市場規模(百万米ドル)技術別分析

- 図 113:2025 年から 2035 年の中東・アフリカ市場規模(百万米ドル)技術別シェア(%)および BPS 分析

- 図 114:2025 年から 2035 年の中東・アフリカ市場における技術別前年比成長率(%)予測

- 図 115:2020 年から 2035 年の中東・アフリカ市場における最終用途別市場規模(百万米ドル)分析

- 図 116:2025 年から 2035 年の中東・アフリカ市場における最終用途別市場価値シェア(%)および BPS 分析

- 図 117:2025 年から 2035 年の中東・アフリカ市場における最終用途別市場成長率(%)予測

- 図 118:2025 年から 2035 年までの技術別中東・アフリカ市場の魅力

- 図 119:2025 年から 2035 年までの最終用途別中東・アフリカ市場の魅力

- 図 120:2025 年から 2035 年までの国別中東・アフリカ市場の魅力