❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

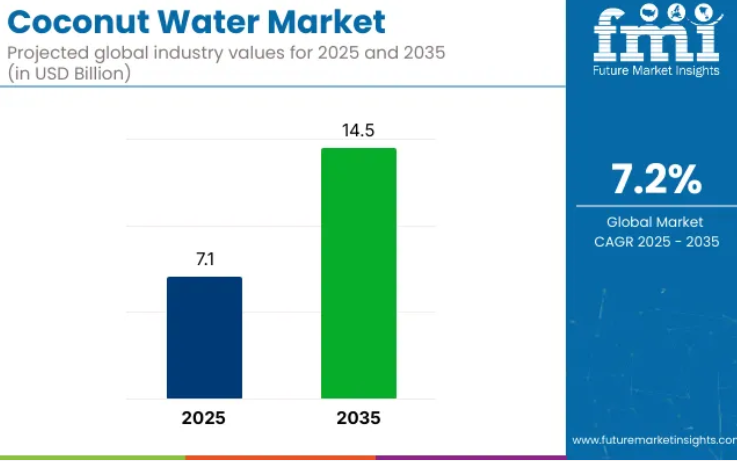

世界のココナッツウォーター市場は、2025年の71億米ドルから2035年までに145億米ドルへ成長し、年平均成長率(CAGR)7.2%で拡大すると予測されております。

この成長加速は、機能性飲料の品揃え拡大、水分補給習慣の都市化、そして精密さを重視した小売実行など、複数の要因が相まって生じております。

実店舗とECチャネルでは需要が均衡している一方、都市部の食料品店では機能性水分補給コーナーの来店客数が最大38%増加しています。DTCブランドは定期購入モデルにより、リピート購入サイクルを12%短縮しています。

ココナッツウォーターは、ココナッツ由来製品市場全体の約22~25%を占めています。植物性飲料カテゴリー内では、世界の消費量の約15%を占めております。天然水分補給飲料セグメントでは約18%、安定剤および飲料用乳化剤分野では原料使用量の7~9%を占めております。より広範な機能性飲料市場において、ココナッツウォーターは推定12~14%のシェアを有しており、クリーンラベルや健康志向の製品開発における役割の拡大を反映しております。

アジア太平洋地域では、地域のボトラーや付加価値加工業者が調達・倉庫管理・物流のデジタル化により在庫回転率を向上させています。タイやインドネシアなどの市場では、消費頻度の増加や観光主導の消費により、より速い在庫回転が確認されています。2025年初頭の香港におけるIFBHのIPOが2,682倍のオーバーサブスクリプションとなったことは、投資家の信頼を示すものであり、後方サプライチェーンの強さと小売需要の高まりを浮き彫りにしています。

スタートアップ企業は、ココナッツウォーター生産の透明性向上に向け、ブロックチェーン統合型サプライチェーンシステムを導入しています。これらのプラットフォームでは、地理タグ付き農園原産地、収穫時刻、加工工程のコンプライアンスチェックポイントを含む、生ココナッツ調達の実時間追跡が可能です。

小売包装にQRコード付きトレーサビリティを組み込むことで、各ブランドは鮮度、有機認証適合性、低温物流の完全性について検証可能な証明を提供しています。このデジタル化されたトレーサビリティは、品質差別化、輸出認証、環境保証が買い手の標準的な期待となりつつある市場において、極めて重要であることが証明されています。

製品革新は単一成分の水分補給を超え、拡大を続けています。ココナッツウォーターには現在、アダプトゲン、プロバイオティクス、植物性タンパク質が配合されています。スポーツやフィットネス志向のスタートアップ企業が、回復、腸内環境、電解質補給を目的とした特定のミネラルプロファイルを備えた多機能ココナッツウォーター飲料のトレンドを牽引しています。

価格感応度は中程度に留まっており、有機ココナッツウォーターは平均3,000米ドル/トン、従来品は2,000米ドル/トン前後で、主要地域において安定しています。この価格安定性と、風味科学・保存安定性・デジタル流通の進歩が相まって、世界的なココナッツウォーター市場の堅調な成長経路を創出しています。

ココナッツウォーター市場の包装形態と地域別分析

世界のココナッツウォーター市場は、包装形態と地域を問わずダイナミックな成長を遂げています。テトラパックカートンは、持続可能性、保存期間の利点、利便性から包装セグメントをリードしています。一方、PETボトル、缶、ガラス包装は、外出先での消費やプレミアムセグメントで人気が高まっています。環境に優しい再封可能なフォーマットの革新が、消費者の選好をさらに促進しています。地域別では、ココナッツウォーターの需要が世界的に急増しており、米国は機能性プレミアム化と流通チャネルの多様化を通じて成長を牽引しています。米国ではQRコード付き包装やD2C定期購入によりオンライン販売が全体の20%を占め、テトラパックのマルチパックは会員制倉庫型店舗での展開を拡大しています。英国では砂糖税代替品や有機プライベートブランドが成長を牽引。ドイツはバイオ認証製品とディスカウント小売で主導的立場にあり、フランスはクリーンラベル志向と現地ボトリングの恩恵を受けています。日本では、機能性水分補給と迅速な電子商取引が、高齢化と健康志向の消費者層に対応しております。

主要投資セグメント別ココナッツウォーター市場分析

ココナッツウォーター市場は、性質別では従来品・有機品に、風味別では無添加・フレーバー付きに、用途別では食品・飲料・パーソナルケア&化粧品・栄養補助食品・動物飼料・小売に分類されます。販売チャネル別では直接販売と間接販売、地域別では北米、ラテンアメリカ、欧州、東アジア、南アジア、オセアニア、中東・アフリカに分類されます。

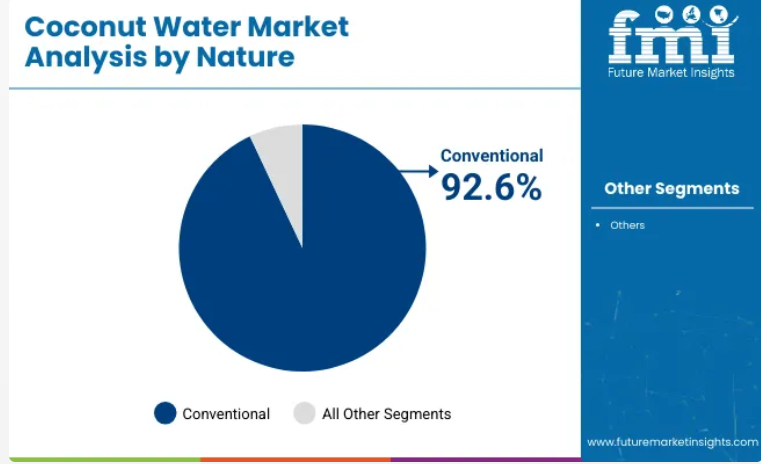

従来型ココナッツウォーターが92.6%の市場シェアを占めるも、有機製品がより速いペースで成長

従来型が市場を支配し、2025年には92.6%のシェアを占める一方、有機製品は7.4%のシェアを占めます。有機ココナッツウォーターは従来品よりも急速に拡大していますが、依然として市場での存在感は限定的です。2025年から2035年の予測期間において、有機セグメントは8.6%のCAGR(年平均成長率)で成長し、従来品の7.0%のCAGRを上回ると見込まれますが、絶対的なシェアは依然として低い水準にとどまる見込みです。

- 有機製品の平均FOB価格は従来品よりも約50%高く、プレミアム価格に対する需要の弾力性が低いことを示しています。

- 都市部の消費者は、有機飲料への一人当たり支出が世界平均より35%高く、ニッチ市場としての価格決定力を維持しています。

- 米国スーパーマーケットにおける有機製品の棚割りは、2025年第2四半期までに前年比22%拡大し、主流市場への浸透を示しています。

味覚嗜好によるフレーバーセグメントではオリジナルが主導

無香料のオリジナルココナッツウォーターは2025年に世界シェアの73%を占め、フレーバー製品は残りの27%を占めます。2025年から2035年の予測期間において、オリジナルセグメントは7.7%のCAGRで成長すると見込まれる一方、フレーバー製品は7.3%のCAGRと予測され、両者の差はさらに拡大する見込みです。

- フレーバー製品は試行購入率が高い反面、リピート購入率が低く、両方を購入する世帯の支出の62%が1年以内にオリジナル製品に戻ります。

- フレーバー製品はリットル当たり価格が9%高いものの、オリジナル製品に比べて陳列スペースが2.5倍少なく、売上高の伸びを制限しています。

- 基本ラインとしてのオリジナル製品は販売基盤を確保し、フレーバー製品の新商品は季節限定品やプロモーション効果として機能しますが、中核的な販売量ドライバーとはなりません。

小売用パック飲料が用途別セグメントを牽引

2025年時点で、小売用パック飲料は世界のココナッツウォーター収益の64%を占め、食品加工用粉末の9.3%を大きく上回ります。アルコール混合飲料はプレミアム化の流れにより最も急速な成長を見せていますが、依然として市場規模は小さい状態です。

- カフェでの実験的導入が進むものの、紅茶・コーヒーへの配合は市場シェア1%強とニッチな状態が続きます。

- 食品加工メーカーはシリアルに脱水ココナッツクリスタルを配合し、カリウムと風味を強化。ヨーグルトやベーカリーメーカーは低GI甘味料として液体ココナッツウォーターを活用しています。

間接販売チャネルがより高いシェアを占める

販売ルートは直接販売と間接販売に分かれます。ジム、航空会社、外食産業を含む直接契約は、2025年のシェアの37.6%を占めます。注文は330mlおよび1リットルのテトラパックに集中し、平均契約期間は9ヶ月です。

- 間接ルートは62.4%を占め、現代流通が21.4%で主導しています。

- 食料品店とコンビニエンスストアのチャネルはともに12%前後で推移しております。

- ディスカウントチェーンは11.1%を占め、大容量パッケージを提供しております。

- オンライン小売業者は6.0%を占めておりますが、18%から20%のCAGRで最も急速に成長しております。

ココナッツウォーター市場の動向とトレンド

在庫圧縮と棚効率

小売業者はSKU生産性を最適化するため、ココナッツウォーターの在庫サイクルを圧縮しています。特に冷蔵フォーマットにおいて、ココナッツウォーターSKUの回転率は従来型RTDジュースの1.7倍と、より速い回転が期待されています。現代型小売業者は、買い物かごの規模拡大とリピート率向上を受け、マルチパックココナッツウォーターに冷蔵棚スペースをより多く割り当てています。

一方、ディスカウンターはバリューパックに注力し、需要計画の改善により前年比で値下げ回数が減少しています。賞味期限が短いブランド(例:HPP処理品)は、スマート棚札連動の動的値下げ価格設定を採用し、販売率を向上させています。この厳格な在庫・棚管理サイクルにより、生産者はより効率的なバッチサイクルへ移行し、倉庫のバッファ在庫を削減。運転資金を解放し、需給の同期化を強化しています。

電解質パフォーマンスの臨床的裏付け

科学的研究により、ココナッツウォーターの電解質効果はますます実証されています。米国国立医学図書館の研究によれば、スポーツドリンクと同等の炭水化物とナトリウムを配合した強化ココナッツウォーターは、市販スポーツドリンクと同等の水分補給効果と20kmサイクリングパフォーマンスを維持しました。

こうした知見に基づき、スポーツ栄養スタートアップ各社は現在、WHOの水分補給ガイドラインに沿った臨床投与量である250mlあたり400mgのカリウムを含むSKUを発売しています。これらの配合は、ジムやECウェルネスチャネルにおいてプレミアム価格を実現しています。持久系アスリートやマイクロインフルエンサーによる推奨が、ココナッツベースの回復飲料の自然検索急増を牽引しています。

L-テアニン、マグネシウム、またはアダプトゲンを含む機能性ココナッツウォーターブレンドは、ハイパフォーマンスユーザー層で支持を拡大しており、パフォーマンス水分補給サブセグメントの前年比19%増成長に寄与しています。科学的根拠に基づく効能表示の台頭により、ココナッツウォーターは「自然派」製品から、スポーツ・リカバリー・ノオトロピック飲料分野へ直接クロスオーバーする半機能性カテゴリーへと移行しつつあります。

輸出主導の価格ショックによるマージン圧迫

ココナッツウォーター生産者は、原料ココナッツ価格の変動と輸送費の変動により、輸出主導のマージン圧迫に直面しています。2023年末から2025年半ばにかけて、主要輸出国における平均バルクココナッツ価格は、収穫サイクルの逼迫と肥料不足により11~13%上昇しました。

ベトナムやフィリピンの輸出業者は現在、価格上限を確保するため、米国やEUの流通業者との直接契約に依存する傾向が強まっています。一部の中小企業は、包装コストを管理するためガラス瓶からテトラパックカートンへの切り替えを進めており、これにより単位コストを12~15%削減できていますが、陳列時の美観は失われています。

主要国別ココナッツウォーター市場分析

米国 – 販売チャネルの多様化と機能性プレミアム化

米国におけるココナッツウォーターの売上高は、2025年の約13億米ドルから2035年までに約29億米ドルへ増加し、8.5%の年平均成長率(CAGR)で拡大すると予測されています。これは、糖分削減の規制、ジム中心の需要、産地を重視したクリーンラベル表示の訴求が浸透しているためです。

販売量の約5分の1はオンラインで取引され、定期購入バンドルにより平均再注文間隔が短縮されています。ターゲットやクローガーなどの量販店では、QRコード付きパッケージの冷蔵棚陳列が継続的に増加しており、スキャンして学ぶコンテンツが買い物かごの平均購入量を店舗平均より3%ポイント押し上げたことが背景にあります。会員制価格体系によりリピート購入サイクルが12%短縮された結果、D2Cブランドは現在プレミアム層支出の32%を占めています。

- オンライン導入状況:販売量の20%を占め、定期購入により再注文間隔が1週間短縮

- 小売実行:QRコード表示により顧客がスキャンして情報を得られる仕組み

- D2Cプレミアム:トップ層支出の約3分の1を占め、リピートサイクルを短縮

- 自然拡大:スーパーマーケット及びハイパーマーケットにおける陳列面積が増加傾向にあります

- 包装形態の変化:テトラパックのマルチパックは単価を削減し、会員制倉庫型店舗での販売スペースを確保

英国 – デジタル小売とブランド主導の普及(CAGR:11.7%)

英国のココナッツウォーター売上高は、砂糖税導入後の代替需要、1リットルあたり1ポンド未満のプライベートブランド商品の拡充、オンライン食料品流通の急拡大を背景に、2025年の約3億6000万米ドルから2035年には約10億9000万米ドルへ増加する見込みです。

現在、総売上の約16%がオンラインで発生しており、主要スーパーマーケットチェーンではQRコード対応パッケージを採用し、店頭で直接原産地ストーリーを伝えています。ロンドンやマンチェスターのウェルネスバーやブティックジムでは、店内消費の割合が増加しており、再利用可能な定期購入バンドルにより再注文間隔が短縮され始めています。プレミアム売り場では、オーガニックAB認証製品が棚回転数の半分以上を占め、スマートタグ連動の動的値下げ価格設定により廃棄物が減少しています。

- Eコマースのシェア:販売量の約16%;QRパックによるスキャン&ショッピングでの産地情報提供

- プライベートブランド成長:1ポンド未満商品が主要3小売店で拡大

- オントレード需要増:ウェルネスバー・ジムが利益率の高いグラブアンドゴー販売を牽引

- オーガニックプレミアム:AB認証SKUがプレミアムゾーンの棚回転率の50%超を占める

- 廃棄物削減:スマートタグ値下げにより未販売在庫を20%以上削減

ドイツ – 有機認証とディスカウントチャネルの動向(CAGR:10.9%)

ドイツのココナッツウォーター市場規模は、有機認証への信頼性、QRコードによるトレーサビリティの普及、ディスカウントチャネルへの深い浸透を背景に、2025年の約2億800万米ドルから2035年には約8億米ドルへ成長すると予測されています。現在、小売業者の60%以上が冷蔵棚の陳列スペースを有機認証商品に割り当てており、返品率は9%減少しております。

プライベートブランドの有機商品は、トレーサビリティを主張しつつも主流ブランドより低価格で販売されております。コンビニエンスストアのマルチパックは衝動買いを促進し、都市部のマイクロマーケットでは定期購入型D2Cブランドが登場し、頻繁にジムを利用する顧客層を獲得しております。

- 有機認証商品陳列:冷蔵棚スペースの60%超を占め、返品率9%減

- ディスカウントチャネル:プライベートブランド有機商品が全国ブランドを下回る価格設定

- 衝動買い:コンビニマルチパックが外出先での浸透を促進

- D2Cニッチ市場:都市部のサブスクリプションブランドがフィットネス微細セグメントをターゲット

- QRトレーサビリティ:主要食料品店の85%で「スキャンして学ぶ」方式が導入

フランス – クリーンラベル志向と地産地消(年平均成長率:9.8%)

フランスのココナッツウォーター市場は、クリーンラベル需要、AB認証乳製品、地産地消ボトルリングの推進、外食産業との提携拡大を背景に、2025年の約2億1000万米ドルから2035年には5億5000万米ドルへ成長が見込まれます。現在、売上の50%以上が有機認証を取得しており、小売・外食産業双方で収益面での優位性を確立しています。

マルセイユとリヨンの地域包装業者は低排出物流を導入し、輸送関連の炭素排出量を約12%削減しました。高級カフェではココナッツウォーターをスペシャルティコーヒーやウェルネスショットにブレンドしており、リサイクル可能包装の義務化により、対応SKUの棚回転が急速に進んでいます。

- 有機認証比率:50%超が認証取得済み;全販売形態で棚回転率の優位性を発揮

- 現地ボトリング:地域サプライチェーンにより排出量約12%削減

- カフェにおけるイノベーション:スペシャルティコーヒーや健康飲料へのココナッツウォーター配合

- 再生可能包装:新規義務化が棚回転を加速

- 外食産業の成長:高級レストランとの提携によるオントレード拡大

日本 – 高齢化社会と機能性水分補給(年平均成長率:8.2%)

日本では、高齢層の低糖質水分補給トレンド、プレミアム機能性ブレンド、迅速配送のEコマースモデルに支えられ、ココナッツウォーターの売上高は2025年の約3億2000万米ドルから2035年までに約7億1000万米ドルへ増加が見込まれます。オンライン販売はシェアの約12%を占め、QRコード追跡可能なSKUに対し24時間以内の超速配達サービスを提供しています。

健康志向のコンビニエンスストアでは、従来の無香料パックに加え、電解質強化タイプの「ココナッツウォータープラス」を販売しています。輸入関連の輸送コスト変動を軽減するため、現地集中型水分補給プラントの試験導入が進められており、ジムやウェルネスバーとの提携により、ココナッツウォーターは回復プロトコルにおける地位を確固たるものにしています。

- オンラインシェア:約12%;追跡可能なSKU対象の24時間以内配送試験実施中

- 機能性SKU:健康志向コンビニでの電解質強化タイプ

- 輸入リスク対策:地域集中型水分補給プラント試験で輸送リスク低減

- シニア層向け:低糖質戦略が高齢層に支持

- ウェルネス連携:ジム・健康バーとの提携でリピート利用促進

競争環境の見通し

2025年のココナッツウォーターブランドは、地域特化戦略の強化、多様なパッケージ形式、機能性拡張により販売戦略を再構築中です。ペプシコとコカ・コーラは、大都市圏におけるD2C(ダイレクト・トゥ・コンシューマー)及びクイックコマースチャネルを通じた浸透を加速し、ココナッツウォーターを低カロリー商品や免疫強化商品とセット販売しています。

価格戦略は固定的なプレミアム価格から、衝動買いとまとめ買いを区別した段階的価値価格へ移行。マリーやオールマーケット社などの企業は、カフェイン配合、コラーゲン添加、アダプトゲン強化のココナッツウォーターで製品ラインを拡充し、ショート動画プラットフォームでのマイクロインフルエンサーキャンペーンを展開。小売現場では限定フレーバーや、植物性ミルクやアイソトニック飲料付近のカテゴリー横断的な棚配置を重視し、発見型購買を促進。

2025年、ココナッツウォーター市場の戦略は既存企業を超えて進化しています。米国TAIKAのような新興企業は、カフェインとアダプトゲンを配合した機能性ブレンド飲料にココナッツウォーターを統合し、健康志向のZ世代消費者をターゲットにしています。オーストラリアのハスキーハイドレート社は、ソーダマシンシステム向け再利用可能な植物性ポッド入りココナッツウォーターを発売し、水分補給と持続可能性・利便性を融合させています。

ベトナムのCoCoSyn社はバッチ単位のトレーサビリティを実現するスマートNFCラベルを採用し、原産地と品質に対する消費者信頼を高めています。これらの革新企業は、コラーゲン配合ココナッツエリキシルや低GIココナッツベースのプレワークアウトドリンクといったハイブリッド製品に注力し、TikTokやフィットネスクリエイター、QRコードによる紹介割引を活用したソーシャルファーストブランディングを推進。このアプローチはプレミアム商品への飽きを解消し、ニッチなライフスタイルコミュニティにおける強いブランド親和性を構築しています。

- ペプシコ社 – O.N.E. ココナッツウォーターとトロピカーナ ココブレンドを所有し、機能性バリエーションとD2C流通を積極的に拡大中です。

- ザ・コカ・コーラカンパニー – ZICOブランドを展開し、電解質添加SKUの追加とEC向けバンドル販売により最近ポジショニングを見直しました。

- オールマーケット社(Vita Coco) – フレーバー付き、プロテイン配合、炭酸入りココナッツウォーター製品で世界をリードする企業です。

- ネスレ社 – ネスレピュアライフおよびバクストンブランドの拡張により、ココナッツベースの水分補給市場へ進出中です。

- マリーグループPCL(タイ) – 持続可能な調達と植物性飲料の革新に注力するアジア太平洋地域の主要メーカーです。

- ゴヤ・フーズ – 米国におけるエスニック市場への強い浸透力を持ち、バリュー層向けおよび常温保存可能なココナッツウォーターを提供しております。

- ザ・ココナッツ・コラボレーティブ(英国) – プレミアムチルドココナッツウォーターを含む、植物由来のデザートおよび飲料に注力しております。

- シンガベラ(インドネシア) – トレーサビリティと野生収穫による調達を重視する、職人の手によるココナッツウォーターブランドです。

- ニウライフ(オーストラリア) – フェアトレード認証を取得した生産者で、ゼロウェイスト包装とプロバイオティクス含有ココナッツウォーターの分野で革新を推進しております。

- ウィチー・プランテーション・カンパニー(スリランカ) – 欧州および日本向けに有機ココナッツウォーター濃縮液を主要輸出しております。

主要セグメンテーション

性質別:

- 従来型

- 有機

用途別:

- 食品

- ベーカリー・菓子

- 朝食用シリアル

- 乳製品

- ソース・サラダ

- その他の食品

- 飲料

- アルコール飲料

- 紅茶・コーヒー

- その他の飲料

- 化粧品・パーソナルケア

- スキンケア

- ヘアケア

- ニュートラシューティカル

- 動物飼料・ペットフード

- 小売

風味別:

- 無香料/オリジナル

- フレーバー付き

販売チャネル別:

- B2B/直接

- B2C/間接

地域別:

- 北米

- 中南米

- 欧州

- 東アジア

- 東南アジア・太平洋地域

- 中東・アフリカ

目次

- エグゼクティブサマリー

- グローバル市場展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性の高いシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/代理店/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的なバイヤー一覧

- 供給側参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの過去市場規模(価値:10億米ドル)および数量(百万リットル)分析

- 2025年から2035年までの現在および将来の市場規模(価値:10億米ドル)および数量(百万リットル)予測

- 前年比成長率トレンド分析

- 絶対的機会価値分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(性質別)

- はじめに/主要調査結果

- 2020年から2024年までの自然別、過去の市場規模(10億米ドル)および数量(百万リットル)分析

- 2025年から2035年までの自然別、現在および将来の市場規模(10億米ドル)および数量(百万リットル)分析と予測

- 従来型

- 有機

- 2020年から2024年までの自然別、前年比成長率トレンド分析

- 絶対的機会分析(2025年~2035年、種類別)

- フレーバー別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- フレーバー別歴史的市場規模(10億米ドル)および数量(百万リットル)分析(2020年~2024年)

- 現在および将来の市場規模(価値:10億米ドル)および数量(百万リットル)の分析と予測(フレーバー別、2025年から2035年)

- オリジナル/無香料

- フレーバー

- 前年比成長率の傾向分析(フレーバー別、2020年から2024年)

- 絶対的機会($)の分析(フレーバー別、2025年から2035年)

- 用途別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 用途別市場規模(10億米ドル)および数量(百万リットル)の過去分析(2020年~2024年)

- 現在および将来の市場規模(10億米ドル)および数量(百万リットル)の分析と予測、用途別、2025年から2035年

- 食品

- ベーカリーおよび菓子

- 乳製品

- 朝食用シリアル

- ソースおよびサラダ

- その他の食品

- 飲料

- アルコール飲料

- 紅茶およびコーヒー

- その他の飲料

- パーソナルケアおよび化粧品

- スキンケア

- ヘアケア

- 栄養補助食品

- 動物飼料

- 小売

- 食品

- 用途別 前年比成長率分析(2020年~2024年)

- 用途別 絶対的機会価値分析(2025年~2035年)

- 地域別 グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別 過去市場規模(10億米ドル)及び数量(百万リットル)分析(2020年~2024年)

- 地域別 現行市場規模(10億米ドル)及び数量(百万リットル)分析と予測(2025年~2035年)

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年~2024年および予測 2025年~2035年、国別

- 市場分類別 過去市場規模(10億米ドル)および数量(百万リットル)の動向分析 2020年~2024年

- 市場規模(価値:10億米ドル)および数量(百万リットル)予測市場分類別、2025年から2035年

- 国別

- アメリカ

- カナダ

- メキシコ

- 性質別

- 風味別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 性質別

- 風味別

- 用途別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 市場分類別 過去市場規模(10億米ドル)および数量(百万リットル)のトレンド分析、2020年から2024年

- 市場規模(価値:10億米ドル)および数量(百万リットル)予測 市場分類別、2025年から2035年

- 国別

- ブラジル

- アルゼンチン

- その他のラテンアメリカ諸国

- 性質別

- 風味別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 性質別

- 風味別

- 用途別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(10億米ドル)及び数量(百万リットル)の動向分析、2020年から2024年

- 市場規模(価値:10億米ドル)及び数量(百万リットル)予測市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ベネルクス

- 北欧

- 西ヨーロッパその他

- 性質別

- 風味別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 性質別

- 風味別

- 用途別

- 主なポイント

- 東欧市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(10億米ドル)および数量(百万リットル)のトレンド分析、2020年から2024年

- 市場規模(価値:10億米ドル)及び数量(百万リットル)予測 市場分類別、2025年から2035年

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカン及びバルト諸国

- 東欧その他

- 性質別

- 風味別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 性質別

- 風味別

- 用途別

- 主なポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(価値:10億米ドル)および数量 (百万リットル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(価値:10億米ドル)及び数量(百万リットル)予測、市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 性質別

- 風味別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 性質別

- 風味別

- 用途別

- 主なポイント

- 南アジア・太平洋市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 市場分類別 過去市場規模(10億米ドル)および数量(百万リットル)のトレンド分析 2020年から2024年

- 市場規模(価値:10億米ドル)及び数量(百万リットル)予測 市場分類別、2025年から2035年

- 国別

- インド

- オーストラリア及びニュージーランド

- ASEAN

- その他のSAP地域

- 性質別

- 風味別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 性質別

- 風味別

- 用途別

- 主なポイント

- 中東・アフリカ市場分析(2020年~2024年)および予測(2025年~2035年)国別

- 市場分類別 過去の実績市場規模(10億米ドル)および数量(百万リットル)のトレンド分析(2020年~2024年)

- 市場規模(価値:10億米ドル)及び数量(百万リットル)予測、市場分類別、2025年から2035年

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルコ

- その他中東・アフリカ地域

- 性質別

- 風味別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 性質別

- 風味別

- 用途別

- 主なポイント

- 主要国市場分析

- アメリカ

- 価格分析

- 市場シェア分析、2024年

- 性質別

- 風味別

- 用途別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 性質別

- フレーバー別

- 用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 性質別

- フレーバー別

- 用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 性質別

- フレーバー別

- 用途別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 性質別

- フレーバー別

- 用途別

- アメリカ

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 性質別

- 風味別

- 用途別

- 競争分析

- 競争の深い分析

- ペプシコ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢層/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ザ・コカ・コーラ・カンパニー(ZICO)

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢層/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- オールマーケット社(Vita Coco)

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢層/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ネスレ社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- マリーグループPCL

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ゴヤ・フーズ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ザ・ココナッツ・コラボレーティブ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- シンガベラ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ニウライフ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売地域

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ウィッチー・プランテーション・カンパニー

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売地域

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ペプシコ

- 競争の深い分析

- 前提条件と使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(10億米ドル)予測(2020-2035年)

- 表2:地域別グローバル市場数量(百万リットル)予測(2020-2035年)

- 表3:性質別グローバル市場規模(10億米ドル)予測(2020-2035年)

- 表4:性質別グローバル市場規模(百万リットル)予測(2020-2035年)

- 表5:風味別グローバル市場規模(10億米ドル)予測(2020-2035年)

- 表6:風味別グローバル市場規模(百万リットル)予測(2020-2035年)

- 表7:用途別グローバル市場規模(10億米ドル)予測、2020-2035年

- 表8:用途別グローバル市場数量(百万リットル)予測、2020-2035年

- 表9:国別北米市場規模(10億米ドル)予測、2020-2035年

- 表10:北米市場規模(百万リットル)国別予測、2020-2035年

- 表11:北米市場規模(10億米ドル)性質別予測、2020-2035年

- 表12:北米市場規模(百万リットル)性質別予測、2020-2035年

- 表13:北米市場規模(10億米ドル)予測(フレーバー別、2020-2035年)

- 表14:北米市場規模(百万リットル)予測(フレーバー別、2020-2035年)

- 表15:北米市場規模(10億米ドル)予測(用途別、2020-2035年)

- 表16:北米市場規模(百万リットル)用途別予測、2020-2035年

- 表17:ラテンアメリカ市場規模(10億米ドル)国別予測、2020-2035年

- 表18:ラテンアメリカ市場規模(百万リットル)国別予測、2020-2035年

- 表19:ラテンアメリカ市場規模(10億米ドル)性質別予測、2020-2035年

- 表20:ラテンアメリカ市場規模(百万リットル)性質別予測、2020-2035年

- 表21:ラテンアメリカ市場規模(10億米ドル)フレーバー別予測、2020-2035年

- 表22:ラテンアメリカ市場規模(百万リットル)フレーバー別予測、2020-2035年

- 表23:ラテンアメリカ市場規模(10億米ドル)用途別予測、 2020-2035年

- 表24:ラテンアメリカ市場規模(百万リットル)用途別予測、2020-2035年

- 表25:西ヨーロッパ市場規模(10億米ドル)国別予測、2020-2035年

- 表26:西ヨーロッパ市場規模(百万リットル)国別予測、2020-2035年

- 表27:西ヨーロッパ市場規模(10億米ドル)予測(性質別)、2020-2035年

- 表28:西ヨーロッパ市場規模(百万リットル)予測(性質別)、2020-2035年

- 表29:西ヨーロッパ市場規模(10億米ドル)予測(フレーバー別、2020-2035年)

- 表30:西ヨーロッパ市場規模(百万リットル)予測(フレーバー別、2020-2035年)

- 表31:西ヨーロッパ市場規模(10億米ドル)用途別予測、2020-2035年

- 表32:西ヨーロッパ市場規模(百万リットル)用途別予測、2020-2035年

- 表33:東欧市場規模(10億米ドル)国別予測、2020-2035年

- 表34:東欧市場規模(百万リットル)国別予測、2020-2035年

- 表35:東欧市場規模(10億米ドル)性質別予測、2020-2035年

- 表36:東欧市場規模(百万リットル)の性質別予測、2020-2035年

- 表37:東欧市場規模(10億米ドル)の風味別予測、2020-2035年

- 表38:東欧市場規模(百万リットル)の風味別予測、2020-2035年

- 表39:東欧市場規模(10億米ドル)用途別予測、2020-2035年

- 表40:東欧市場規模(百万リットル)用途別予測、2020-2035年

- 表41:東アジア市場規模(10億米ドル)国別予測、2020-2035年

- 表42:東アジア市場規模(百万リットル)国別予測、2020-2035年

- 表43:東アジア市場規模(10億米ドル)性質別予測、2020-2035年

- 表44:東アジア市場規模(百万リットル)の性質別予測、2020-2035年

- 表45:東アジア市場規模(10億米ドル)の風味別予測、2020-2035年

- 表46:東アジア市場規模 (百万リットル)風味別予測、2020-2035年

- 表47:東アジア市場規模(10億米ドル)用途別予測、2020-2035年

- 表48:東アジア市場規模(百万リットル)用途別予測、2020-2035年

- 表49:南アジア・太平洋地域市場規模(10億米ドル)国別予測、2020-2035年

- 表50:南アジア・太平洋地域市場規模(百万リットル)国別予測、2020-2035年

- 表51:南アジア・太平洋地域市場規模(10億米ドル)性質別予測、2020-2035年

- 表52:南アジア・太平洋地域市場規模(百万リットル)-性質別予測(2020-2035年)

- 表53:南アジア・太平洋地域市場規模(10億米ドル)-フレーバー別予測(2020-2035年)

- 表54:南アジア・太平洋地域市場規模(百万リットル)-フレーバー別予測(2020-2035年)

- 表55:南アジア・太平洋地域市場規模(10億米ドル)用途別予測、2020-2035年

- 表56:南アジア・太平洋地域市場規模(百万リットル)用途別予測、2020-2035年

- 表57:中東・アフリカ地域市場規模(10億米ドル)国別予測、2020-2035年

- 表58:中東・アフリカ市場規模(百万リットル)国別予測、2020-2035年

- 表59:中東・アフリカ市場規模(10億米ドル)性質別予測、2020-2035年

- 表60:中東・アフリカ市場規模 (百万リットル)性質別予測、2020-2035年

- 表61:中東・アフリカ市場規模(10億米ドル)フレーバー別予測、2020-2035年

- 表62:中東・アフリカ市場規模(百万リットル)フレーバー別予測、2020-2035年

- 表63: 中東・アフリカ市場規模(10億米ドル)用途別予測、2020-2035年

- 表64:中東・アフリカ市場規模(百万リットル)用途別予測、2020-2035年

図表一覧

- 図1:世界市場規模(百万リットル)予測、2020-2035年

- 図2:世界市場価格分析

- 図3:世界市場規模(10億米ドル)予測 2020-2035

- 図4:世界市場シェア及びBPS分析(性質別)、2025年及び2035年

- 図5:世界市場前年比成長率比較(性質別)、2025-2035

- 図6:世界市場魅力度分析(性質別)

- 図7:フレーバー別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図8:フレーバー別グローバル市場前年比成長率比較(2025-2035年)

- 図9:フレーバー別グローバル市場魅力度分析

- 図10:用途別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:用途別グローバル市場の前年比成長率比較(2025-2035年)

- 図12:用途別グローバル市場の魅力度分析

- 図13:地域別グローバル市場価値(10億米ドル)シェアおよびBPS分析(2025年および2035年)

- 図14:地域別グローバル市場の前年比成長率比較(2025-2035年)

- 図15:地域別グローバル市場の魅力度分析

- 図16:北米市場の増分機会(2025-2035年)

- 図17:ラテンアメリカ市場の増分機会(2025-2035年)

- 図18:西ヨーロッパ市場における増分収益機会(2025-2035年)

- 図19:東ヨーロッパ市場における増分収益機会(2025-2035年)

- 図20:東アジア市場における増分収益機会(2025-2035年)

- 図21:南アジア・太平洋市場における増分収益機会(2025-2035年)

- 図22:中東・アフリカ市場における2025-2035年の増分ドル機会

- 図23:北米市場における2025年および2035年の国別市場価値シェアとBPS分析

- 図24:北米市場における2025年および2035年の性質別市場価値シェアとBPS分析

- 図25:北米市場における性質別前年比成長率比較(2025-2035年)

- 図26:北米市場における性質別魅力度分析

- 図27:北米市場におけるフレーバー別価値シェアおよびBPS分析(2025年および2035年)

- 図28:北米市場におけるフレーバー別前年比成長率比較(2025-2035年)

- 図29:北米市場におけるフレーバー別魅力度分析

- 図30:北米市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図31:北米市場における用途別前年比成長率比較(2025-2035年)

- 図32:北米市場における用途別魅力度分析

- 図33: ラテンアメリカ市場:国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:ラテンアメリカ市場:性質別市場価値シェアおよびBPS分析(2025年および2035年)

- 図35:ラテンアメリカ市場:性質別前年比成長率比較(2025-2035年)

- 図36:ラテンアメリカ市場:性質別市場魅力度分析

- 図37:ラテンアメリカ市場におけるフレーバー別市場価値シェアおよびBPS分析(2025年および2035年)

- 図38:ラテンアメリカ市場におけるフレーバー別前年比成長率比較(2025年~2035年)

- 図39:ラテンアメリカ市場におけるフレーバー別魅力度分析

- 図40:ラテンアメリカ市場における用途別価値シェア及びBPS分析(2025年及び2035年)

- 図41:ラテンアメリカ市場における用途別前年比成長率比較(2025-2035年)

- 図42:ラテンアメリカ市場における用途別魅力度分析

- 図43: 西ヨーロッパ市場:国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図44:西ヨーロッパ市場:性質別市場価値シェアおよびBPS分析(2025年および2035年)

- 図45:西ヨーロッパ市場:性質別前年比成長率比較(2025-2035年)

- 図46:西ヨーロッパ市場における性質別市場魅力度分析

- 図47:西ヨーロッパ市場におけるフレーバー別市場価値シェア及びBPS分析(2025年及び2035年)

- 図48:西ヨーロッパ市場におけるフレーバー別前年比成長率比較(2025年~2035年)

- 図49:西ヨーロッパ市場におけるフレーバー別魅力度分析

- 図50:西ヨーロッパ市場における用途別価値シェアおよびBPS分析(2025年および2035年)

- 図51:西ヨーロッパ市場における用途別前年比成長率比較(2025-2035年)

- 図52:西ヨーロッパ市場における用途別魅力度分析

- 図53:東欧市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:東欧市場における性質別市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:東欧市場における性質別前年比成長率比較(2025年~2035年)

- 図56:東欧市場における性質別市場魅力度分析

- 図57:東欧市場におけるフレーバー別市場価値シェアおよびBPS分析(2025年および2035年)

- 図58:東欧市場におけるフレーバー別前年比成長率比較(2025年~2035年)

- 図59:東欧市場におけるフレーバー別魅力度分析

- 図60:東欧市場における用途別価値シェアおよびBPS分析(2025年および2035年)

- 図61:東欧市場における用途別前年比成長率比較(2025-2035年)

- 図62:東欧市場における用途別魅力度分析

- 図63:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図64:東アジア市場における性質別市場価値シェアおよびBPS分析(2025年および2035年)

- 図65:東アジア市場における性質別前年比成長率比較(2025年~2035年)

- 図66:東アジア市場における性質別魅力度分析

- 図67:東アジア市場におけるフレーバー別価値シェア及びBPS分析(2025年及び2035年)

- 図68:東アジア市場におけるフレーバー別前年比成長率比較(2025-2035年)

- 図69:東アジア市場におけるフレーバー別魅力度分析

- 図70: 東アジア市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図71:東アジア市場における用途別前年比成長率比較(2025-2035年)

- 図72:東アジア市場における用途別市場魅力度分析

- 図73:南アジア・太平洋市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図74:南アジア・太平洋市場における性質別市場価値シェアおよびBPS分析(2025年および2035年)

- 図75:南アジア・太平洋市場における性質別前年比成長率比較(2025-2035年)

- 図76:南アジア・太平洋市場における性質別市場魅力度分析

- 図77:南アジア・太平洋市場における風味別市場価値シェアおよびBPS分析(2025年および2035年)

- 図78:南アジア・太平洋市場における風味別前年比成長率比較(2025年~2035年)

- 図79:南アジア・太平洋市場におけるフレーバー別市場魅力度分析

- 図80:南アジア・太平洋市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図81:南アジア・太平洋市場における用途別前年比成長率比較(2025-2035年)

- 図82:用途別 南アジア・太平洋市場魅力度分析

- 図83:国別 中東・アフリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図84:性質別 中東・アフリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図85:中東・アフリカ市場における性質別前年比成長率比較(2025-2035年)

- 図86:中東・アフリカ市場における性質別魅力度分析

- 図87:中東・アフリカ市場における風味別市場価値シェア及びBPS分析(2025年及び2035年)

- 図88:中東・アフリカ市場におけるフレーバー別前年比成長率比較(2025-2035年)

- 図89:中東・アフリカ市場におけるフレーバー別魅力度分析

- 図90:中東・アフリカ市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図91:中東・アフリカ市場 用途別 前年比成長率比較(2025-2035年)

- 図92:中東・アフリカ市場 用途別 市場魅力度分析

- 図93:グローバル市場 – 階層構造分析

- 図94:グローバル市場 – 企業シェア分析