❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

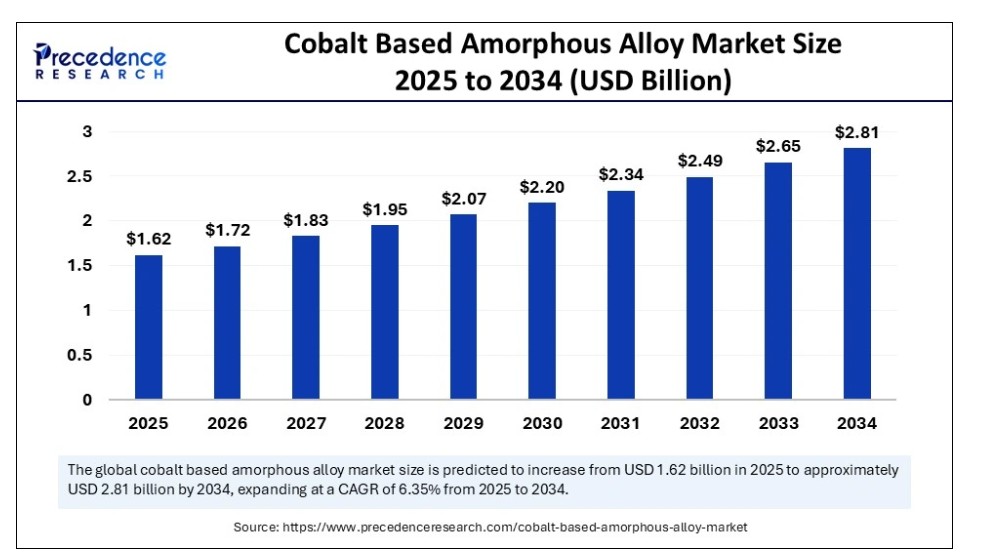

世界のコバルト系アモルファス合金市場規模は2024年に15億2000万米ドルを記録し、2025年の16億2000万米ドルから2034年までに約28億1000万米ドルへ拡大すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)6.35%で成長する見込みである。この市場成長は、省エネルギーシステム、先端電子機器、次世代輸送ソリューションにおける高性能磁性材料の需要増加に起因する。さらに、今後数年間で電気自動車(EV)、蓄電技術、その他産業を含むエンドユーザーにおけるコバルト需要の拡大も見込まれる。

コバルト系アモルファス合金市場 主要ポイント

- アジア太平洋地域は2024年に36%の最大市場シェアで世界市場を支配した。

- 北米は今後数年間で最も急速に成長する市場になると予測されている。

- タイプ別では、薄膜アモルファス合金セグメントが2024年に最大の市場シェアを占めた。

- タイプ別では、粉末形態のアモルファス合金セグメントが予測期間中に最も高いCAGRで成長すると見込まれている。

- 用途別では、磁気部品セグメントが2024年に最大の市場シェアを獲得した。

- 用途別では、エネルギー貯蔵システムセグメントが今後数年間で最も高いCAGRで成長すると予測される。

- 最終用途別では、2024年に電子・電気セグメントが世界市場を牽引した。

- 最終用途別では、自動車セグメントが今後数年間で急速に拡大すると予測される。

- 流通チャネル別では、2024年に直接販売セグメントが相当なシェアを占めた。

- 流通チャネル別では、オンラインプラットフォームセグメントが調査期間中に最も高いCAGRで成長すると予測される。

人工知能(AI)がコバルト系アモルファス合金市場に与える影響

コバルト系アモルファス合金市場の進展は、設計の改善、プロセス最適化、品質管理を向上させる能力を持つ人工知能に依存している。これにより、開発から生産、最終応用段階に至るまでの材料変革が促進される。機械学習に基づくアルゴリズムは、膨大なデータ配列を評価し、優れた機械的特性、卓越した熱特性、耐食性を備えた合金の予測を生成することで、従来の試行錯誤アプローチを排除します。人工知能シミュレーションは高度な段階で、最適な生産パラメータの発見、欠陥の削減、運用効率の向上を通じて研究業務を加速させます。

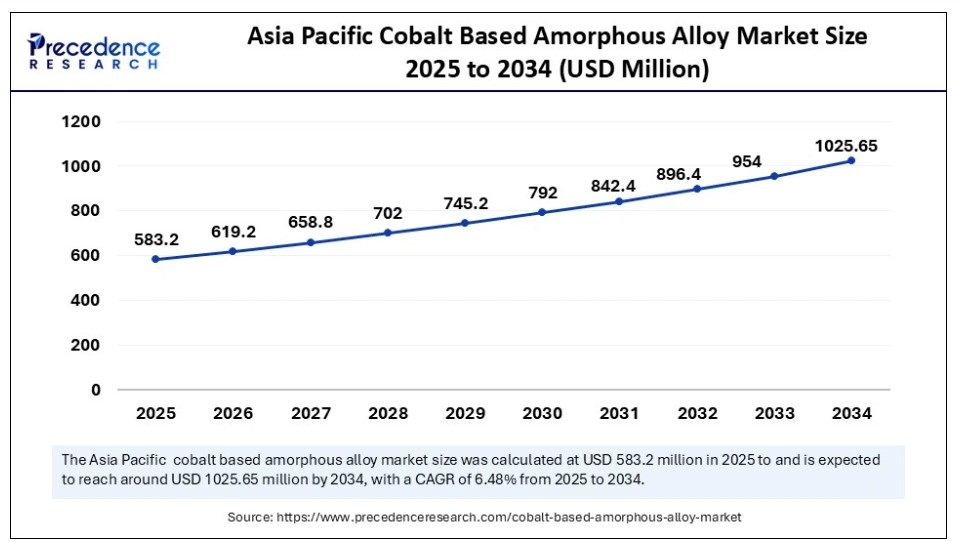

アジア太平洋地域のコバルト系アモルファス合金市場規模と成長(2025年~2034年)

アジア太平洋地域のコバルト系アモルファス合金市場規模は、2024年に5億4720万米ドルを記録し、2034年までに約10億2565万米ドルに達すると予測されています。2025年から2034年にかけて年平均成長率(CAGR)6.48%で成長する見込みです。

アジア太平洋地域は2024年にコバルト系アモルファス合金市場で最大のシェアを占め、今後数年間もこの地位を維持すると見込まれている。中国とインドにおける急速な産業成長と都市化に伴い、太陽電池やパーソナルコンピュータには高度な材料が求められる。政府当局は持続可能なエネルギー導入を推進するため、製造業の発展と連動した施策を実施しており、これが同地域におけるコバルト系アモルファス合金の採用を加速させている。

国際がん研究機関(IARC)におけるリチウムイオン電池生産ではコバルト使用量が増加を続けており、この材料は再生可能エネルギー貯蔵や電気自動車にとって依然として不可欠である。さらに、クリーンエネルギー技術の発展を主導する同地域では、コバルト系アモルファス合金市場の成長が見込まれている。

北米は予測期間中、最も高い成長率を示すと見込まれる。その背景には、同地域の強力な技術力と多額の研究開発資金がある。航空宇宙防衛産業および医療機器産業は、優れた強度と耐食性を併せ持つコバルト系アモルファス合金を多用している。

この地域で事業を展開する主要メーカーと活発なイノベーション活動が相まって、市場にさらなる成長条件を生み出している。さらに、この材料の信頼性が実証されたことで、北米全域の医療施設で広く受け入れられる結果となった。

医療機器の安全性および性能は、2022年に米国食品医薬品局(FDA)が外科用器具およびインプラント用途でのコバルトクロム合金の使用を承認したことで認められた。

市場概要

省エネルギー技術への高い市場需要が、コバルト系アモルファス合金市場の大幅な成長を牽引している。非結晶性合金は優れた磁気特性と高強度、耐食性を併せ持ち、変圧器、インダクタ、電気モーター用途を可能とする。高品質アモルファス合金の低コスト製造を可能にする生産方法の改善が、市場成長を支えている。温室効果ガス排出削減への関心の高まりと持続可能な技術への投資が相まって、これらの材料の使用は世界の持続可能性への取り組みを支えています。国際エネルギー機関(IEA)の報告書によると、エネルギー部門の成長が続いた2017年から2022年にかけてコバルト需要は70%増加し、2022年にはクリーンエネルギー用途がコバルト総使用量の40%を占めました。

コバルト系アモルファス合金市場の成長要因

- 産業オートメーションの拡大:自動化機械や精密工学におけるコバルト系アモルファス合金の使用増加は、産業用途における性能と耐久性の向上に寄与すると予想される。

- スマート変圧器の需要増加:エネルギー効率の高い電力配分への関心の高まりは、エネルギー損失低減のためのアモルファス合金ベースの変圧器の採用を促進すると見込まれる。

- 高周波電子機器の進歩:次世代通信システムやレーダー技術の開発により、磁気シールドや高周波部品向けアモルファス合金の需要が拡大すると予測される。

- ウェアラブル医療機器の普及拡大:成長する医療分野では、インプラントや診断ツール向け生体適合性・耐食性材料としてアモルファス合金が活用されると見込まれる。

- 電気自動車インフラの成長:EV充電ネットワークとパワーエレクトロニクスの急速な拡大により、省エネルギー変圧器やインダクタ向けアモルファス合金の需要が加速する見込み。

- 航空宇宙材料への投資急増:航空機部品や衛星システム向け軽量・高強度材料の需要増加が市場成長を牽引すると予測される。

- 冶金学における技術革新:積層造形や急速凝固技術を含む合金加工技術の継続的な進歩により、材料特性が向上し応用分野が拡大すると予想される。

市場動向

推進要因

複数の分野における高性能材料の需要拡大

航空宇宙、自動車、電子産業における高性能材料の需要拡大が、コバルト系アモルファス合金市場の成長を牽引すると予想される。コバルト系アモルファス合金の進歩は、航空宇宙分野における高性能材料の需要増加に加え、自動車およびエレクトロニクス産業の需要拡大によってもたらされる。航空宇宙セクターは2023年にCOVID後の予想外の急速な回復を達成し、世界的な軍事支出が過去最高を更新したことで、非電池用途における最大のコバルト使用を支えた。

- ストックホルム国際平和研究所(SIPRI)の2024年報告書によると、2023年の世界軍事支出総額は2兆4430億米ドルに達し、2022年比で実質6.8%増加した。

コバルト系合金は、優れた耐薬品性に加え、軽量構造と優れた磁気特性を併せ持ち、変圧器コアの製造、センサー用途、構造部品の展開を可能にします。これらの材料は、製品耐久性と運用効率を向上させつつ保守コストを削減する能力から、メーカーの選択対象となっています。

抑制要因

サプライチェーンの不安定性

コバルト調達におけるサプライチェーンの不安定性は、コバルト系アモルファス合金の生産に混乱をもたらすと予想され、市場をさらに阻害する。政治的不安定に直面する主要鉱山地域は、労働争議や規制変更と相まって、メーカーへの供給可能性に影響を与える。メーカーは、倫理的な調達要件と厳格な環境基準を管理する必要があるため、より高い生産費用を負担しなければならない。企業はコバルト消費量を削減するため、リサイクルプログラムや代替材料の探索にリソースを投入している。

機会

先進製造技術への投資増加

先進製造技術への投資増加は、コバルト系アモルファス合金の生産効率とスケーラビリティを向上させると予想され、これによりコバルト系アモルファス合金市場で競合するプレイヤーにさらなる巨大な機会が創出される。

コバルト系アモルファス合金の進歩は、航空宇宙産業に加え、自動車・電子産業における高性能材料の需要増加から生じている。研究チームは、様々な産業応用分野における厳しい運用要件を満たすため、合金化合物の改良に注力している。コバルト系アモルファス合金は、生産需要が市場をさらに押し上げる中、先進材料に対する産業要件を満たす上で不可欠な存在であり続けている。

- 2025年3月、先端材料企業Alloyedは、航空宇宙用途・自動車生産・防衛ソリューション向け金属部品の積層造形とデジタル設計ソフトウェア開発のため、3700万ポンドの投資を獲得した。データセンター部品やウェアラブル電子機器向けにも展開する。

タイプ別インサイト

2024年、コバルト系アモルファス合金市場では薄膜アモルファス合金セグメントが圧倒的な存在感を示した。変圧器コアやインダクタ、電子部品など幅広い用途で採用されているためである。現代の電気インフラは、優れた磁気特性と手頃な生産コストに大きく依存している。EV生産の急速な拡大は、効果的な電子部品への要求を高め、市場における薄膜アモルファス合金の需要を押し上げている。

- 国際エネルギー機関(IEA)の報告書によれば、2023年の電気自動車普及動向は、世界的なEV販売台数が1,400万台に達し、年間35%増加して2018年の水準を6倍以上上回ったことから、こうした材料の需要を押し上げました。

粉末形態のアモルファス合金セグメントは、3Dプリント(積層造形)を含む先進的製造手法への対応能力により、2025年から2034年の予測期間において最も高い成長率を示すと予想される。これらの合金の生産の多様性は、自動車システムに加え、航空宇宙用途や医療用インプラント製造への応用を可能にします。高強度や耐食性といったこれらの材料のユニークな特性は、航空宇宙、医療用インプラント、自動車産業における厳しい要件を満たします。さらに、先進的な製造技術を積極的に導入している産業内での粉末状アモルファス合金への需要の高まりも寄与しています。

アプリケーションインサイト

2024年、磁気部品セグメントが世界のコバルト系アモルファス合金市場を牽引した。これらの合金の軟磁性における卓越した特性は、変圧器用途、インダクタ設計、磁気センサー動作に最適である。世界的な省エネルギーシステム推進と電力損失削減の動きに伴い、こうした材料の需要は増加した。

エネルギー貯蔵システムセグメントは、間欠的なエネルギー生成を補うための安定した電力管理を必要とするため、今後数年間で最も速い成長率が見込まれています。コバルト系アモルファス合金は、先進バッテリー技術への展開や、現代のエネルギー貯蔵施設における誘導部品に優れた磁気特性と電気特性を提供します。現代のエネルギー貯蔵技術は、電力網が将来果たす基盤的役割を強化するため、コバルト系アモルファス合金に巨大な成長機会を生み出しています。

- 国際再生可能エネルギー機関(IRENA)の2023年報告書によれば、2022年に世界は再生可能エネルギー技術に5000億米ドルを投資しており、グリーンエネルギー開発を通じた持続可能性への広範な取り組みが示されている。

最終用途別インサイト

2024年、電子・電気セグメントが世界のコバルト系アモルファス合金市場を牽引した。これらの合金の卓越した磁気特性は、変圧器コアやインダクタを効率的に製造する産業における優位性を保証した。世界的な省エネルギー型電力配電システムの追求は、エネルギー損失を低減する材料への市場需要を高めている。コバルト系アモルファス合金を利用したアモルファス金属変圧器は、コア損失を従来の珪素鋼変圧器基準以下に最小化できる能力により、より成功を収めている。さらに、再生可能エネルギーインフラの急速な拡大は、優れた電気部品を必要とした。

自動車分野は今後数年間で急速な拡大が見込まれており、性能向上に加えエネルギー効率を改善する材料を必要とする電気自動車(EV)の普及拡大が背景にある。コバルト系アモルファス合金の優れた磁気特性(低保磁力・高透磁率)は、EVパワートレインや充電システムへの使用に最適である。自動車産業は先進材料の需要を牽引しており、今後数年間の基盤的成長分野としての地位を確立している。

- 国際エネルギー機関(IEA)の報告書によると、2023年の世界市場におけるEV販売台数は約1,000万台に達し、2022年比55%の成長を示した。

流通チャネルの分析

2024年、コバルト系アモルファス合金市場において直接販売セグメントが大きなシェアを占めた。特に航空宇宙・自動車分野の大口産業顧客との取引において、メーカーは価格・品質基準の管理と顧客関係構築を目的として直接販売方式を優先的に採用している。この方式によりメーカーはカスタマイズソリューションを提供し、業界基準の適合を確認する。

調査期間中、オンラインプラットフォームセグメントは市場で最も高いCAGRで成長すると予測される。デジタル調達プロセスとeコマースの成長により、供給側・需要側双方にとってオンラインプラットフォームが有力な選択肢となっている。オンラインプラットフォームは広範なアクセスと手頃なサービスを提供するため、中小企業(SME)にとって有利な条件を提供する。産業のデジタルトランスフォーメーションが急速に進む中、材料調達に利用されるオンラインプラットフォームの需要は強い上昇傾向を示している。

コバルト系アモルファス合金市場主要企業

- Proterial

- Metglas

- Vacuumschmelze

- Advanced Technology and Materials Co. Ltd.

- Toshiba Materials Co. Ltd.

- Zhejiang Zhaojing Electrical Technology Co., Ltd.

- Catech

業界リーダーによる最新発表

- 2024年11月 – カルシウムプラスカンパニー

- グループ社長 – グレッグ・ルイス

- 発表 – 総合ヘルスコミュニケーションズ企業カルシウムプラスカンパニーは、商業計画と市場アクセスに特化した新部門「コバルト」の設立を発表。「治療環境が前例のない速度で変化する中、その重要性はかつてないほど高まっている」とルイス氏は述べた。「コバルトを通じて、医薬品のライフサイクル全体を支える効果的な戦略を構築し、持続的な影響を確保するため、その旅路のあらゆる段階を最適化することを目指す」

最近の動向

2024年7月、Brigade Tetrarchは、KIADB航空宇宙パーク内にある50エーカーのタウンシップ内の居住用タワー「Brigade EI Dorado」にてCobaltをローンチ。収益ポテンシャルは400億ルピー(約600億円)を超える。プロジェクト全体は約610万平方フィート(約56.7万㎡)に及び、居住ユニットと娯楽施設を含み、948戸のワンベッドルームアパートメントを特徴とする。

2024年10月、国際商品価格情報機関アルガスは、中国産カットカソードのロッテルダム日次価格評価を開始し、コバルト価格情報サービスを拡充する。これは中国国内需要の減退に伴い欧州へ流入する中国産コバルトに対応するものだ。

2024年4月、エレクトラ・バッテリー・マテリアルズとユーラシアン・リソーシズ・グループは、北米初の電池グレード硫酸コバルト精製所への水酸化コバルト長期供給に関する拘束力のある意向書に署名した。これは電池サプライチェーンの国内回帰を目的としている。

2023年10月、CMEグループは10月23日に水酸化コバルト先物取引を開始すると発表し、成長する電気自動車市場における参加者のヘッジ手段を強化した。

本レポートの対象セグメント

タイプ別

- 薄膜アモルファス合金

- バルクアモルファス合金

- 粉末状アモルファス合金

用途別

- 磁気部品

- 電気・電子部品

- 構造用途

- エネルギー貯蔵システム

最終用途別

- 電子・電気機器

- 航空宇宙・防衛

- 自動車

- 医療・ヘルスケア

- エネルギー・電力

- 産業機械

- その他

流通チャネル別

- 直接販売

- 販売代理店

- オンラインプラットフォーム

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19がコバルト系アモルファス合金市場に与える影響

5.1. COVID-19の状況:コバルト系アモルファス合金産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 タイプ別グローバルコバルト系アモルファス合金市場

8.1. タイプ別コバルト系アモルファス合金市場収益・数量予測

8.1.1. 薄膜アモルファス合金

8.1.1.1. 市場収益・数量予測

8.1.2. バルクアモルファス合金

8.1.2.1. 市場収益・数量予測

8.1.3. 粉末状アモルファス合金

8.1.3.1. 市場収益と数量予測

第9章. 用途別グローバルコバルト系アモルファス合金市場

9.1. 用途別コバルト系アモルファス合金市場収益と数量予測

9.1.1. 磁気部品

9.1.1.1. 市場収益と数量予測

9.1.2. 電気・電子部品

9.1.2.1. 市場収益と数量予測

9.1.3. 構造用途

9.1.3.1. 市場収益と数量予測

9.1.4. エネルギー貯蔵システム

9.1.4.1. 市場収益と数量予測

第10章. グローバルコバルト系アモルファス合金市場、最終用途別

10.1. 最終用途別コバルト系アモルファス合金市場収益と数量予測

10.1.1. エレクトロニクス・電気機器

10.1.1.1. 市場収益と数量予測

10.1.2. 航空宇宙・防衛

10.1.2.1. 市場収益と数量予測

10.1.3. 自動車

10.1.3.1. 市場収益と数量予測

10.1.4. 医療・ヘルスケア

10.1.4.1. 市場収益と販売数量予測

10.1.5. エネルギー・電力

10.1.5.1. 市場収益と販売数量予測

10.1.6. 産業機械

10.1.6.1. 市場収益と販売数量予測

10.1.7. その他

10.1.7.1. 市場収益と販売数量予測

第11章 グローバルコバルト系アモルファス合金市場、流通チャネル別

11.1. コバルト系アモルファス合金市場収益と数量予測、流通チャネル別

11.1.1. 直接販売

11.1.1.1. 市場収益と数量予測

11.1.2. ディストリビューター

11.1.2.1. 市場収益と数量予測

11.1.3. オンラインプラットフォーム

11.1.3.1. 市場収益と販売量予測

第12章 グローバルコバルト系アモルファス合金市場:地域別推定値とトレンド予測

12.1. 北米

12.1.1. タイプ別市場収益と販売量予測

12.1.2. 用途別市場収益と販売量予測

12.1.3. 最終用途別市場収益と販売量予測

12.1.4. 流通チャネル別市場収益・数量予測

12.1.5. 米国

12.1.5.1. タイプ別市場収益・数量予測

12.1.5.2. 用途別市場収益・数量予測

12.1.5.3. 最終用途別市場収益・数量予測

12.1.5.4. 流通チャネル別市場収益・数量予測

12.1.6. 北米その他地域

12.1.6.1. タイプ別市場収益・数量予測

12.1.6.2. 用途別市場収益・数量予測

12.1.6.3. 最終用途別市場収益・数量予測

12.1.6.4. 流通チャネル別市場収益・数量予測

12.2. 欧州

12.2.1. タイプ別市場収益・数量予測

12.2.2. 用途別市場収益・数量予測

12.2.3. 最終用途別市場収益・数量予測

12.2.4. 流通チャネル別市場収益・数量予測

12.2.5. 英国12.2.5.1. 市場収益と販売数量予測(タイプ別)

12.2.5.2. 市場収益と販売数量予測(用途別)

12.2.5.3. 市場収益と販売数量予測(最終用途別)

12.2.5.4. 市場収益と販売数量予測(流通チャネル別)

12.2.6. ドイツ

12.2.6.1. 市場収益と販売数量予測(タイプ別)

12.2.6.2. 市場収益と販売数量予測(用途別)

12.2.6.3. 市場収益と販売数量予測(最終用途別)

12.2.6.4. 市場収益と販売数量予測(流通チャネル別)

12.2.7. フランス

12.2.7.1. 市場収益と販売数量予測(タイプ別)

12.2.7.2. 用途別市場収益・数量予測

12.2.7.3. 最終用途別市場収益・数量予測

12.2.7.4. 流通チャネル別市場収益・数量予測

12.2.8. その他の欧州諸国

12.2.8.1. タイプ別市場収益・数量予測

12.2.8.2. アプリケーション別市場収益と販売数量予測

12.2.8.3. 最終用途別市場収益と販売数量予測

12.2.8.4. 流通チャネル別市場収益と販売数量予測

12.3. アジア太平洋地域(APAC)

12.3.1. タイプ別市場収益と販売数量予測

12.3.2. 用途別市場収益・数量予測

12.3.3. 最終用途別市場収益・数量予測

12.3.4. 流通チャネル別市場収益・数量予測

12.3.5. インド

12.3.5.1. タイプ別市場収益・数量予測

12.3.5.2. 用途別市場収益・数量予測

12.3.5.3. 最終用途別市場収益・販売数量予測

12.3.5.4. 流通チャネル別市場収益・販売数量予測

12.3.6. 中国

12.3.6.1. タイプ別市場収益・販売数量予測

12.3.6.2. 用途別市場収益・販売数量予測

12.3.6.3. 市場収益と販売数量予測、最終用途別

12.3.6.4. 市場収益と販売数量予測、流通チャネル別

12.3.7. 日本

12.3.7.1. 市場収益と販売数量予測、タイプ別

12.3.7.2. 市場収益と販売数量予測、用途別

12.3.7.3. 市場収益と販売数量予測、最終用途別

12.3.7.4. 流通チャネル別市場収益・数量予測

12.3.8. アジア太平洋地域その他

12.3.8.1. タイプ別市場収益・数量予測

12.3.8.2. 用途別市場収益・数量予測

12.3.8.3. 最終用途別市場収益・数量予測

12.3.8.4. 流通チャネル別市場収益および数量予測

12.4. 中東・アフリカ(MEA)

12.4.1. タイプ別市場収益および数量予測

12.4.2. 用途別市場収益および数量予測

12.4.3. 最終用途別市場収益および数量予測

12.4.4. 流通チャネル別市場収益および数量予測

12.4.5. 湾岸協力理事会(GCC)

12.4.5.1. タイプ別市場収益・数量予測

12.4.5.2. 用途別市場収益・数量予測

12.4.5.3. 最終用途別市場収益・数量予測

12.4.5.4. 流通チャネル別市場収益・数量予測

12.4.6. 北アフリカ

12.4.6.1. タイプ別市場収益と販売数量予測

12.4.6.2. 用途別市場収益と販売数量予測

12.4.6.3. 最終用途別市場収益と販売数量予測

12.4.6.4. 流通チャネル別市場収益と販売数量予測

12.4.7. 南アフリカ

12.4.7.1. タイプ別市場収益と販売数量予測

12.4.7.2. 用途別市場収益・数量予測

12.4.7.3. 最終用途別市場収益・数量予測

12.4.7.4. 流通チャネル別市場収益・数量予測

12.4.8. その他のMEA地域

12.4.8.1. タイプ別市場収益・数量予測

12.4.8.2. アプリケーション別市場収益および数量予測

12.4.8.3. 最終用途別市場収益および数量予測

12.4.8.4. 流通チャネル別市場収益および数量予測

12.5. ラテンアメリカ

12.5.1. タイプ別市場収益および数量予測

12.5.2. アプリケーション別市場収益および数量予測

12.5.3. 最終用途別市場収益・数量予測

12.5.4. 流通チャネル別市場収益・数量予測

12.5.5. ブラジル

12.5.5.1. タイプ別市場収益・数量予測

12.5.5.2. 用途別市場収益・数量予測

12.5.5.3. 最終用途別市場収益・数量予測

12.5.5.4. 流通チャネル別市場収益・数量予測

12.5.6. ラテンアメリカその他地域

12.5.6.1. タイプ別市場収益・数量予測

12.5.6.2. 用途別市場収益・数量予測

12.5.6.3. 最終用途別市場収益・数量予測

12.5.6.4. 流通チャネル別市場収益・販売数量予測

第13章 企業プロファイル

13.1. Proterial

13.1.1. 会社概要

13.1.2. 製品ラインアップ

13.1.3. 財務実績

13.1.4. 最近の取り組み

13.2. Metglas

13.2.1. 会社概要

13.2.2. 製品ラインアップ

13.2.3. 財務実績

13.2.4. 最近の取り組み

13.3. Vacuumschmelze

13.3.1. 会社概要

13.3.2. 製品ラインアップ

13.3.3. 財務実績

13.3.4. 最近の取り組み

13.4. アドバンスト・テクノロジー・アンド・マテリアルズ株式会社

13.4.1. 会社概要

13.4.2. 製品ラインアップ

13.4.3. 財務実績

13.4.4. 最近の取り組み

13.5. 東芝マテリアル株式会社

13.5.1. 会社概要

13.5.2. 製品ラインアップ

13.5.3. 財務実績

13.5.4. 最近の取り組み

13.6. 浙江兆景電気技術有限公司

13.6.1. 会社概要

13.6.2. 製品ラインアップ

13.6.3. 財務実績

13.6.4. 最近の取り組み

13.7. カテック

13.7.1. 会社概要

13.7.2. 製品ラインアップ

13.7.3. 財務実績

13.7.4. 最近の取り組み

第14章 研究方法論

14.1. 一次調査

14.2. 二次調査

14.3. 前提条件

第15章 付録

15.1. 当社について

15.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖