❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

コーティング生地市場予測と展望(2025-2035年)

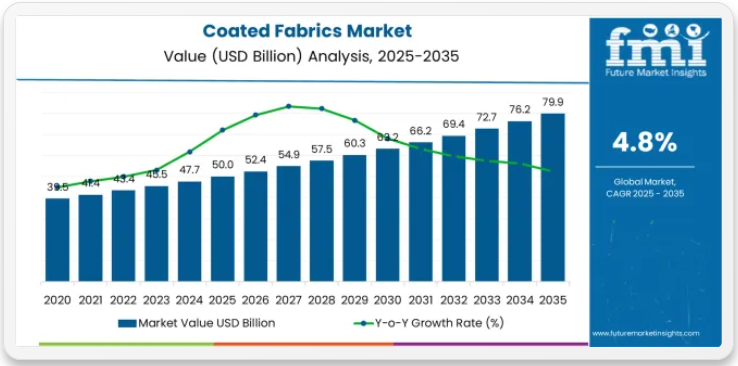

コーティング生地市場は、2025年の500億米ドルから2035年には799億米ドルへ成長し、年平均成長率(CAGR)4.8%を記録すると予測されています。飽和点分析では、市場の成熟段階に近づく時期を検証する。この段階では普及が進み需要の伸びが限定されるため成長が鈍化する。2025年から2030年までの初期段階では、自動車、建設、防護服、産業分野での用途拡大により市場は着実な成長を続ける見込みである。防水性・耐久性・軽量性を備えた生地への需要増加が成長を支え続けるため、この期間中は飽和状態には至らないと予測される。

FMIの検証済み材料科学研究が示す通り、産業用・民生用アプリケーションにおけるイノベーションを支える中で、2030年から2035年にかけて、コーティング加工布が既に広く普及している成熟地域では市場が初期飽和レベルに近づく可能性がある。これらの地域では、さらなる浸透の余地が縮小し、既存メーカー間の競争が激化するため、成長が鈍化する可能性がある。新興市場や、スマートテキスタイル、環境に優しいコーティング、特殊産業ソリューションなどの革新的な製品用途が、成熟地域での需要減速を相殺し、完全な飽和を遅らせると予想される。コーティング生地市場は飽和点に向けて徐々に近づきつつも強い上昇傾向を示しており、特定のセグメントは成熟する可能性があるものの、継続的なイノベーションと地域的拡大が10年間を通じて市場成長を維持することを示唆している。最終更新日: 2025年10月14日コーティング生地市場のクイック統計コーティング生地市場規模(2025年):500億米ドルコーティング生地市場予測規模(2035年):799億米ドルコーティング生地市場予測CAGR:4.8%コーティング生地市場における主要素材タイプ:ポリマーコーティング生地コーティング生地市場の主要成長地域:アジア太平洋、欧州、北米コーティング生地市場の主要企業:コンチネンタルAG、セルジュ・フェラーリ・グループ、トレレボルグAB、シオン・インダストリーズNV、サンゴバン・パフォーマンスファブリックス

世界のコーティング生地市場は、2025年に約500億米ドルに達し、2035年までに約799億米ドルに成長すると予測されており、予測CAGRは4.8%です。自動車用途は、シートカバー、内装、ルーフライニングでの使用に牽引され、総需要の約35%を占めています。建設・産業用途が約25%、医療・スポーツ・保護具が残り40%を占める。耐久性と汎用性からポリウレタンおよびPVCコーティングが市場を支配し、全コーティング生地生産の約60%を占める。

最近の傾向として、再生素材やバイオベースコーティングを含む高性能かつ環境に優しいコーティング生地の採用が増加しており、現在新規製品開発の約20%を占める。高度なラミネート加工と仕上げ技術により、耐水性、耐摩耗性、難燃性が向上している。地域別ではアジア太平洋地域の需要が最も高く、世界消費量の40%を占め、次いで欧州と北米が合わせて約35%を占める。工業化、都市化、自動車セクターの拡大が世界的な市場成長を牽引し続けている。

コーティング生地市場 主要ポイント

市場は堅調な基盤を示しており、ポリマーコーティング生地が多様な加工能力と包括的な用途カバレッジにより支配的なシェアを占めている。輸送用途が主要な需要を牽引しており、自動車生産の増加と自動車内装の高度化がこれを支えている。地理的拡大は、確立された自動車・技術繊維インフラを有する先進市場に集中している一方、新興経済国では自動車の現地生産化とインフラ建設を背景に採用率が加速している。

コーティング生地市場が成長する理由

市場拡大は、テクニカルテキスタイルと機能性素材分野における採用を促進する3つの根本的変化に支えられている。第一に、自動車内装の高級化が、耐久性を損なわずに設計の柔軟性を可能にするコーティング生地を通じた強力な素材需要を生み出している。これはエアバッグ、シート、トリム用途において、OEMの差別化戦略を支援しつつ、コスト競争力と規制順守を維持するものである。第二に、世界的な産業安全基準が難燃性・耐薬品性衣類を義務付けることで防護服の要求が強化され、労働者保護が職業健康規制や企業安全文化の向上と整合する。

第三に、建築用膜の採用が建設プロジェクトや仮設構造物からの需要を牽引。インフラ開発において張力屋根・ファサード・商業用テント向けに軽量・耐久性・耐候性を備えたファブリックソリューションが求められる。成長には逆風も存在します。ポリウレタン樹脂とPVC樹脂市場で異なる原材料価格の変動が、コストに敏感な用途における利益率拡大を制限する可能性があります。また、持続可能性と耐久性の特性に関する技術的性能のトレードオフも継続しており、過酷な環境暴露下では耐用年数が短縮され、総所有コスト(TCO)計算に影響を与える恐れがあります。

機会経路 – コーティングファブリック市場

コーティングファブリック市場は、拡大する自動車内装需要、防護服要件、建設・産業用途における耐久性建築用膜材の必要性によって牽引される特殊技術繊維の機会を表す。世界中の自動車エンジニアが内装の美観と機能性を最適化しようとし、安全管理者が認証済み防護材を要求し、建築家が高性能建築外皮を指定する中、コーティングファブリックは汎用材料から性能と規制適合性を保証するエンジニアリングソリューションへと進化している。

車両の電動化トレンド、産業安全基準の標準化、持続可能な建設手法の融合が、複数の応用分野にわたり持続的な需要ドライバーを形成している。市場規模は2025年の500億米ドルから2035年までに年平均成長率(CAGR)4.8%で799億米ドルに達する見込みであり、これは材料要件、環境コンプライアンス優先度、機能性能の最適化における根本的な変化を反映している。

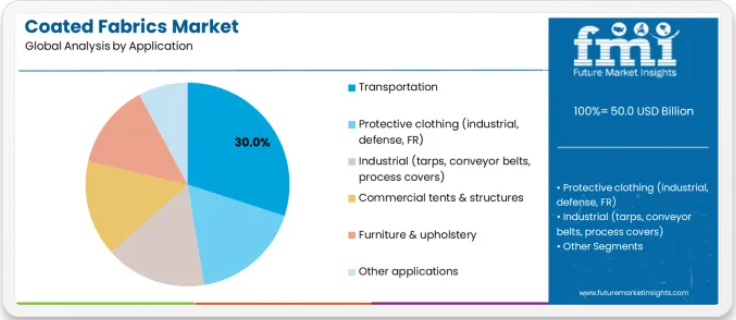

地理的拡大機会はアジア太平洋市場で特に顕著であり、中国(CAGR 5.3%)とインド(CAGR 5.1%)が自動車生産拡大とインフラ投資加速を牽引している。ポリマーコーティング生地(市場シェア25.0%)と輸送用途(同30.0%)の優位性は明確な戦略的焦点領域を示す一方、新興のバイオ由来素材やPVCフリー代替品が新たな収益源を開拓している。

経路A – ポリマーコーティング布地におけるリーダーシップとPUイノベーションの卓越性

自動車、家具、保護用途向けに、改良ポリウレタン配合(サブセグメント11.0%)、低フタル酸塩PVC代替品(9.0%)、熱可塑性ポリウレタンシステム(5.0%)を通じ、支配的なポリマーコーティングセグメント(市場シェア25.0%)を強化。本経路では、耐摩耗性の向上、耐用年数の5~10年への延長、VOC排出量の削減、環境規制対応のための無溶剤コーティングプロセスの開発に注力。化学技術革新と包括的なOEM認証による市場リーダーシップの確立がプレミアムポジショニングを可能とする。予想収益規模:60~95億米ドル

経路B – 輸送機器分野での優位性及び自動車内装の卓越性

自動車内装・トリム材(サブセグメント12.0%)、シート・ヘッドライナー用ファブリック(7.0%)、エアバッグ基材(5.0%)、船舶・鉄道用途(6.0%)を通じた輸送機器セグメント内拡大(市場シェア30.0%)。軽量化、設計柔軟性、安全要件に対応。この経路は、低フォギング処方、ソフトタッチ表面、OEM仕様向けの包括的な耐久性試験を包含する。プレミアムポジショニングは、自動車認証、サプライチェーン統合、技術サポートを反映する。予想収益規模:90億~145億米ドル

経路C – ポリエステル基材の優位性及び持続可能な繊維統合

ポリエステル織物基材セグメント(市場シェア46.0%)の強化:織物PETの最適化(サブセグメント28.0%)及び不織布/ニット素材(18.0%)を通じ、寸法安定性・強度・コスト効率を要する多様なコーティング用途に対応。本経路では、再生PETの統合、コーティング密着性の向上、自動車・産業用途向け包括的性能検証を推進。持続可能な調達と安定品質による技術差別化が競争優位性を創出。予想収益規模:110~175億米ドル

経路D – 防護衣市場と産業安全分野での主導権確立

防護衣セグメント(市場シェア22.0%)における戦略的拡大には、難燃性コーティング、耐薬品性配合、産業・防衛・緊急対応用途向けの包括的認証が必要。本経路は、過酷な作業環境におけるアークフラッシュ保護、高視認性要件、人間工学的快適性最適化に対応。安全認証、性能検証、労働衛生コンプライアンスを支援する包括的技術文書を反映したプレミアム価格設定。予想収益規模:65~105億米ドル

経路E – アジア太平洋地域における製造拡大とEV内装開発

中国(年平均成長率5.3%)とインド(同5.1%)における自動車・インフラの急成長は、現地コーティング生産能力、自動車OEMパートナーシップ、包括的サプライチェーン開発を通じた機会を創出。EV生産拡大、商用車生産増加、インフラ建設がコーティング生地ソリューションの持続的需要を牽引。現地化戦略により輸入コスト削減、設計反復の迅速化、国内調達要件への有利な対応が可能となる。予想収益規模:95~150億米ドル

経路F – 持続可能な化学転換とバイオ由来素材

バイオ由来ポリウレタン、再生素材基材、PVCフリー代替品の統合により、環境規制対応、循環型経済への参画、自動車・家具・建築用途向け包括的サステナビリティ認証を実現。本経路は溶剤フリー加工、水性コーティング技術、使用済み時のリサイクル性最適化を包含。持続可能性におけるリーダーシップ、規制対応ノウハウ、ライフサイクル文書化によるプレミアムポジショニングが差別化機会を創出。予想収益規模:45億~75億米ドル

経路G – 建築用膜材の卓越性とPTFE技術リーダーシップ

商業用テント構造(シェア15.0%)およびフッ素樹脂コーティング分野(シェア14.0%)における開発。優れた耐候性、透過性、構造性能を要する張力構造建築、ファサードシステム、恒久膜構造に対応。本アプローチはPTFE/PVDFコーティング、シリコーンコーティングガラス繊維、大スパン構造向け包括的エンジニアリング支援を包含。実証済みの耐久性、建築認証、包括的なプロジェクト支援による技術的差別化が、ランドマークプロジェクトにおけるプレミアムポジショニングを実現。予想収益規模:40億~65億米ドル

セグメント分析

主要分類:市場は用途別に輸送、防護服、産業用、商業用テント・構造物、家具・室内装飾、その他用途に分類され、基本的な防水シートから包括的な機能性能を備えた特殊エンジニアリングテキスタイルへの進化を反映。

二次分類:材料セグメントは、ポリマーコーティング生地、ゴムコーティング、ファブリック裏打ちビニル複合材、シリコーンコーティング、フッ素樹脂コーティング分野に市場を区分し、加工技術、性能特性、用途適合性に対する明確な要求を反映。

三次分類:基布素材の区分はポリエステル(PET)、ナイロン(PA)、綿及び混紡、ガラス繊維、アラミド及び高弾性繊維を含み、基材要件を表す。

地域別分類:地理的分布はアジア太平洋、欧州、北米、中南米、中東・アフリカをカバーし、確立された繊維製造地域が生産を主導する一方、先進市場がプレミアム用途の採用を牽引する。

用途別では輸送セグメントが市場シェアの大半を占める

市場ポジション:輸送用途はコーティング生地市場で主導的地位を占め、約30.0%のシェアを有する。多様な自動車要件(内装・トリム(12.0%)、シート・ヘッドライナー(7.0%)、エアバッグ・安全生地(5.0%)、 船舶・鉄道用途(6.0%)など多様な自動車用途を通じて、乗用車・商用車プラットフォーム全体で最適な美観、耐久性、安全性能を実現している。

価値ドライバー:本セグメントは、革のような外観、優れた耐摩耗性、包括的な規制適合性を備え、高級革のコストをかけずに内装の差別化を可能にするデザイン柔軟性のある素材を自動車OEMが好むことから恩恵を受けている。高度なコーティング配合により、低フォギング特性、耐紫外線性、自動裁断・縫製プロセスとの統合が可能であり、素材の一貫性と OEM 認定が重要な供給要件となっています。

競争上の優位性:輸送用グレードのコーティング生地は、100,000 回以上のマーティンデール試験、一貫した色と木目パターン、エアバッグの展開要件との互換性など、実証済みの自動車用耐久性試験によって差別化されており、経済的な車種から高級車まで、さまざまな車種に適した美的魅力を維持しながら、安全性の信頼性を高めています。

主な市場の特徴:

- 最適化された表面触感と、室内空気質のための低排出化学物質を備えた先進的なコーティング配合

- 紫外線や温度サイクルによる劣化を最小限に抑え、5~10年の車両寿命を可能にする耐久性の延長

- 可燃性、フォギング、ガス放出に関する自動車仕様を満たすOEM認定

- 複雑な部品形状のためのRF溶接、縫製性、熱成形などの加工互換性

防護服は産業安全分野で強い需要を示す

防護服用途は、難燃性コーティング・化学物質バリア・高視認性を要する産業用作業服・防衛用制服・耐火性衣類により22.0%の市場シェアを維持。石油・ガス、化学処理、電力事業、緊急対応業務など危険環境下で働く労働者への認証済み保護を求める安全管理者・調達担当者に需要がある。

産業用途が主要市場セグメントを占める

産業用途は約18.0%の市場シェアを占め、物流・農業用ターポリン、資材運搬用コンベアベルト、製造設備用プロセスカバーに焦点を当てている。これらの用途は、過酷な産業環境において耐久性、耐水性、耐薬品性が求められる。

素材別では、ポリマーコーティング生地セグメントが圧倒的シェアを占める

市場背景: ポリマーコーティング生地は、多様な加工特性と幅広い用途適応性によりコーティング生地市場で約25.0%のシェアを占める。PUコーティング生地(11.0%)、低フタル酸PVC代替品(9.0%)、TPU配合品(5.0%)が自動車内装から医療機器カバーまで多様な最終用途要求を最適化されたコストパフォーマンスで実現している。

魅力要因:コンバーターとエンドユーザーは、加工の柔軟性、美的カスタマイズ能力、規制順守を優先し、複数の用途分野にわたる協調的な材料開発を可能にしています。このセグメントは、自動車産業での大幅な採用と家具製造における消費の増加から恩恵を受けており、一貫した品質、設計の柔軟性、VOC規制や特定物質規制指令への環境順守が重視されています。

成長要因:自動車内装の高級化に伴い、プレミアム感ある表面材の標準素材として先進ポリウレタンコーティングが採用される一方、家具メーカーでは環境製品宣言やグリーンビルディング認証を支援する低フタル酸塩PVCおよびPVCフリー代替材の導入が増加。

市場課題:フタル酸含有量、REACH規制、VOC排出に関する地域ごとの規制差異が、グローバルサプライチェーンにおける配合標準化を制限する可能性があり、地域ごとの化学的適応が必要となる。

材料動向:

- 環境規制対応のための無溶剤・水性ポリウレタンコーティング技術の急成長

- 持続可能性認証のための再生可能原料由来バイオ由来ポリウレタンの採用拡大

- 循環型経済への参加とカーボンフットプリント削減のための再生ポリエステル基材との統合進展

ゴムコーティング布地が産業用耐久性需要を牽引

ゴムコーティング布地は、優れた耐摩耗性・耐薬品性・耐候性を要するコンベヤベルト、工業用ホース、膨張構造物向けに、ニトリル・EPDM・ネオプレン化学を応用し約23.0%の市場シェアを占める。これらの材料は、厳しい産業用途向けに特殊なカレンダー加工と加硫を必要とする。

布裏打ちビニールが家具・張り地分野で強みを発揮

布裏打ちビニール複合材は約22.0%の市場シェアを占め、家具張り地、医療用シート、ホスピタリティ用途を含む。商業・住宅用家具市場向けに、洗浄性、耐汚染性、美的魅力を要求される分野である。

コーティング生地市場の推進要因、制約要因、主要トレンドとは?

成長加速要因:自動車内装需要が主要な採用要因。コーティング生地はデザイン差別化とコスト最適化を実現し、OEMの美的要件をサポート。革代替素材により、30~50%低コストで同等の外観を提供しつつ、シート、 ドアパネル、インストルメントパネル用途において耐久性と安全基準を遵守しながら、同等の外観を実現する革代替素材を提供します。産業安全規制の強化は市場拡大を加速させています。職場保護義務により、石油・ガス、公益事業、化学処理セクター向けに難燃性・耐薬品性作業服が要求され、OSHA、NFPA、および国際労働安全基準が定める設計保護装備の採用に沿った包括的な労働者保護を実現します。建築用膜材の採用が世界的に増加し、張力屋根構造、半透明建築外装、商業用テント施設を支えるPTFEおよびシリコーンコーティング布地への持続的需要を創出。これらは従来の建築資材に比べ軽量で耐久性に優れ、革新的な建築表現と仮設構造物の展開を可能とする。

成長阻害要因:ポリウレタン樹脂とPVC市場では、原料価格の変動性や需給バランスの不均衡により原材料コストの変動幅が異なり、自動車や家具用途では材料費が完成品価値の40~60%を占めるため、コンバーターの利益率を圧迫し価格競争力を制限する可能性があります。環境規制対応の複雑性は持続しており、フタル酸エステル類、殺生物剤、難燃剤に対するREACH規制により、継続的な配合再設計と認証サイクルが要求される。これにより規制対象市場における新製品導入の開発コストが増加し、商品化までの期間が延長される。多様な用途要件とカスタム仕様による市場の細分化は、コンバーターとエンドユーザー間の標準化課題を創出し、広範な技術サービスと用途開発を必要とする。これにより特殊コーティング分野では販売サイクルの複雑性が増し、規模の経済が制限される。

市場進化パターン:自動車および防護衣料分野では、性能要件と規制順守がプレミアムコーティング生地への投資を正当化するため採用が加速。欧州・北米の先進市場に地理的集中が見られるが、自動車生産のシフトとテクニカルテキスタイル生産能力の拡大により、製造拠点はアジア太平洋地域へ移行中。技術開発は持続可能性の向上に注力し、バイオ由来ポリマー、再生素材基材、溶剤フリー加工プロセスにより環境負荷を最適化。従来化学品と同等以上の性能特性を維持しつつ環境負荷を低減。熱可塑性複合材、バイオテクノロジーを用いた合成皮革、先進的な不織布技術などの代替素材が、自動車内装、防護服、建築用膜材といった従来のコーティング生地用途に大きく浸透し、材料選定基準や加工バリューチェーンを根本的に変える場合、市場は混乱に直面する可能性がある。

主要国別コーティング生地市場分析

コーティングファブリック市場は地域ごとに異なる動向を示しており、成長リーダーには中国(CAGR 5.3%)とインド(CAGR 5.1%)が含まれ、自動車生産の拡大とインフラ投資を通じて成長を牽引している。安定した成長国には米国(年平均成長率4.6%)、日本(同4.5%)、ドイツ(同4.4%)が含まれ、確立された自動車産業と技術繊維の専門知識の恩恵を受けている。成熟市場には韓国(同4.4%)と英国(同4.2%)が位置し、特殊用途と持続可能な素材への移行が一貫した成長を支えている。

地域別分析では、アジア太平洋市場が自動車生産拡大と繊維製造能力開発を通じて導入を主導する一方、欧州諸国は持続可能性イノベーションと規制順守のリーダーシップによりプレミアムポジションを維持。北米市場は自動車回復と建築用膜の採用に支えられ緩やかな成長を示す。

中国が牽引する高成長EV生産とインフラ拡張

中国は、内装トリム材や電池用セパレーター布を必要とする積極的な電気自動車生産拡大、トンネル・貯水池・環境封じ込めを含むインフラプロジェクト向け土木膜の採用、世界的な物流・農業市場向けPVC/PUコーティングターポリンの大量輸出を通じ、高成長リーダーシップを確立。コーティング布製造を戦略的産業能力として統合し、国内消費と国際貿易を支える。同国の5.3%のCAGR(年平均成長率)は、建設・輸送用途向け技術繊維ソリューションを必要とする自動車業界の電動化プログラムと「一帯一路」インフラ投資を反映している。

成長は江蘇省、浙江省、広東省などの主要製造クラスターに集中しており、これらの地域におけるコーティング生地生産は、基布織物からコーティング加工までの統合サプライチェーンを特徴とし、品質基準の向上を伴うコスト競争力のある素材を求める自動車OEMや産業バイヤーの需要に応えている。自動車ティアサプライヤー、建設資材流通業者、国際商社を通じた流通チャネルが市場アクセスを拡大。政府の新エネルギー車支援産業政策とインフラ開発プログラムが、自動車・建設・産業セグメント全体での採用を後押し。

戦略的市場指標:

- 年間1,200万台を目標とするEV生産が内装トリム生地需要を牽引(推定1億8,000万平方メートル)

- トンネル掘削・水資源保全・環境プロジェクト向け土木用防水シートを支えるインフラ投資

- ターポリン輸出は年間28億平方メートルを維持し、グローバル物流・農業市場に供給

- 国内コーティング能力の増強が自動車の現地化と品質向上施策を支援

インドが急成長する物流・輸送市場として台頭

インドのコーティングファブリック市場は、道路貨物輸送と農業貯蔵需要の拡大を支える物流・インフラ向けターポリン需要、公共交通機関車両増強に伴うバス・鉄道座席用ファブリック、国内コンバーターと国際提携によるPU/PVCコーティングインフラの能力増強を通じ、堅調な成長を示している。「メイク・イン・インディア」による自動車現地化とインフラ投資プログラムが国内テクニカルテキスタイル生産能力開発を促進し、市場は5.1%のCAGRを維持。規制枠組みが国際基準へ移行する中、インドの用途では耐久性向上と環境適合性を備えたコスト効率の高いソリューションが重視される。

国内需要と輸出市場向け自動車生産拡大が市場拡大に寄与し、コーティング技術移転により自動車グレード素材の現地生産が可能に。技術導入はインフラ開発パターンに沿い、初期の汎用ターポリン生産から高度な自動車内装・防護服用途へ進化する。

市場インテリジェンス概要:

- 物流セクター:トラック用ターポリン・コンテナカバーで年間8億5000万平方メートル消費

- 公共交通:年間8万5000台のバス生産と地下鉄拡張に伴うコーティング加工座席生地需要

- コーティング生産能力:国内投資と合弁事業による4億2000万平方メートル増設計画

- 自動車内装の現地化が580万台の生産を支え、国内調達比率を増加

米国:自動車回復と建築分野の卓越性を実証

米国市場の拡大は、サプライチェーン正常化と生産増加に伴う軽自動車内装の回復、商業ビル・スポーツ施設・張力構造物における革新的デザインを重視した建築用テキスタイルの採用、VOC規制と企業の持続可能性コミットメントを支える溶剤フリーコーティング化学への包括的移行による恩恵を受けている。自動車セクターの回復力、建築用膜プロジェクトを支える建設活動、持続可能なコーティング技術を推進する環境リーダーシップにより、同国は4.6%のCAGRを維持。

米国市場は、自動車高級内装、防衛・緊急サービス向け高性能防護服、包括的なエンジニアリング支援と実証済み長期耐久性を要するランドマーク建築膜プロジェクトなど、プレミアム用途を重視。持続可能性への関心の高まりが、バイオベースポリウレタン、再生素材基材、企業の環境コミットメントを支える循環型経済への参画におけるイノベーションを推進。

戦略的市場考察:

- 年間1,550万台を支える自動車生産(車両当たり内装ファブリック平均使用量8~12平方メートル)

- スポーツ施設・空港ターミナル・商業開発を含む建築用膜プロジェクト

- VOC規制対応と労働者安全を支える溶剤フリー塗料の国内生産比率48%達成

- 品質・サービス差別化によるコモディティ輸入品比15~25%の価格プレミアムを実現するプレミアムポジショニング

ドイツは自動車・建築分野におけるプレミアムリーダーシップを維持

ドイツの先進市場では、メルセデス・ベンツ、BMW、アウディなどの高級ブランド向けプレミアム自動車内装(優れた表面品質と触感要求)、ランドマーク建築の外装や透明屋根構造向けPTFE・シリコーン建築ファサード、厳格な欧州環境規制に対応する包括的なREACH準拠低VOC化学品など、高度なコーティングファブリック応用が展開されている。自動車産業の技術リーダーシップ、建築分野の革新文化、持続可能なコーティング技術を推進する環境規制枠組みにより、同国は4.4%のCAGRを維持。

ドイツのコンバーターは、包括的な技術文書化、OEM認定の厳格さ、アプリケーションエンジニアリング支援を優先し、品質の一貫性と顧客連携による競争優位性を創出。確立された自動車サプライチェーン統合と、複雑な膜構造プロジェクトを支える建築工学の専門知識が市場を強化。

市場インテリジェンス概要:

- 高級自動車セグメント:年間2200万平方メートルを消費(高級車内装向け)

- 建築用膜材:スタジアム屋根、空港ターミナル、ファサードシステムなど象徴的プロジェクトを支える

- REACH準拠:フタル酸エステルフリー配合と包括的な物質制限文書化を推進

- コンバーター・化学品サプライヤー・OEM間の技術連携:材料革新を促進

日本:精密用途における卓越性を実証

日本は年平均成長率4.5%で着実な市場発展を示し、安全上重要な用途向けの精密カレンダー加工と一貫した品質を要するエアバッグ用生地コーティング、民生用電子機器保護カバーや医療機器用途向け精密ポリウレタンコーティング、日本の製造卓越性基準を反映した包括的な品質管理システムが特徴。市場は実証済み性能、広範な試験検証、自動車・産業顧客要件を支える長期供給信頼性を優先。

韓国は電池・交通インフラで成長

韓国市場は、サムスンSDI、LGエナジーソリューション、SKオンなどのEV電池ギガファクトリー建設を支える電池製造用クリーンルームテキスタイル(汚染防止パーティション・ろ過布)、ソウル地下鉄拡張を支える地下鉄・鉄道内装布、釜山地下鉄路線延伸、KTX高速鉄道車両更新、自動車シート生地・エアバッグ基材・産業用保護材などの技術テキスタイル輸出能力(先進コーティング技術を必要とする日本・北米・欧州OEM向け)が市場拡大に寄与。釜山地下鉄路線延伸、KTX高速鉄道車両更新など。さらに自動車シート生地、エアバッグ基材、産業用保護材など技術繊維の輸出能力も有し、高度なコーティング技術と品質安定性を求める日米欧のOEMに供給。自動車電動化投資、都市交通インフラ近代化、機能性コーティング開発における技術的優位性により年平均成長率4.4%を維持し、輸出におけるプレミアムポジションを確立。

韓国のコーティング生地メーカーは、技術革新、包括的な試験能力、顧客向けアプリケーションエンジニアリングを重視し、電池産業サプライチェーンや自動車内装仕様において競争優位性を確立。市場動向は特殊用途、性能検証、サプライチェーン統合に焦点が当てられ、EV生産から交通インフラ分野に至る高度な製造要件を支える。

戦略的市場指標:

- 汚染に敏感な電池セル生産環境向けに280万平方メートルのクリーンルーム用テキスタイルを必要とする電池製造施設

- 地下鉄・鉄道近代化に伴う85万平方メートルの内装生地仕様を支える都市交通プログラム

- 340万台の国内生産向けに1,250万平方メートルの自動車シート用張り地・トリム素材を供給する自動車シート供給

- 都市交通プログラム:地下鉄・鉄道近代化に伴う85万平方メートルの内装ファブリック仕様

- 自動車シート供給:国内生産340万台向け1,250万平方メートルの張り地・トリム材

- 技術繊維革新:抗菌コーティング、難燃加工、新興用途向け持続可能な基材開発の推進

英国が牽引する航空宇宙・防衛・持続可能なイノベーション

英国のコーティングファブリック市場は、航空宇宙・防衛分野の保護用テキスタイル(耐火性航空乗務員用衣類、軍用制服、緊急対応要員用保護装備など)を重視。包括的な認証を必要とするこれらの製品に加え、環境配慮志向やグリーンビルディング基準に対応するPVCフリー代替素材(家具・自動車内装用)、バイオベースポリウレタンや再生素材基材を推進する持続可能な素材革新が特徴。防衛調達、持続可能性リーダーシップ、国内製造能力を支えるプレミアム用途への注力により、市場は4.2%のCAGRを維持。

市場拡大は、厳格な難燃性・耐薬品性性能仕様を要求する防衛・航空宇宙・緊急サービス向け防護服産業の基盤に支えられる。環境リーダーシップがPVCフリー素材開発を推進し、家具産業の持続可能性目標と建築仕様の嗜好を支援。

戦略的市場指標:

- 防衛・緊急サービス向け厳格な安全認証を満たす特殊防護テキスタイルの消費

- 住宅・商業用途向けPVCフリー室内装飾代替品への家具産業の移行

- バイオ由来ポリウレタン・再生ポリエステル基材採用を推進する持続可能な素材革新

- 革新と品質を通じた国内製造競争力を支えるプレミアムポジショニング

- 家具産業が住宅・商業用途向けにPVCフリーの張り地代替品へ移行

- 持続可能なイノベーションがバイオ由来ポリウレタンと再生ポリエステル基材の採用を推進

- プレミアムポジショニングがイノベーションと品質を通じた国内製造競争力を支援

欧州市場区分:

欧州市場の国別内訳

欧州は2025年に世界のコーティングファブリック収益の約31.0%(約155億米ドル)を占める。欧州域内では、ドイツが約24.0%の市場シェア(約37億米ドル)で首位。高級車ブランド向けプレミアム自動車内装、ランドマーク的ファサード・張力構造プロジェクト向けPTFE/シリコーン建築用膜、包括的環境規制対応を支える厳格なREACH準拠化学品が牽引。フランスは約16.0%(約25億米ドル)で、技術テキスタイルの専門性とスタジアム屋根や商業開発を含む大規模ファサード・張力構造プロジェクトが支えています。英国は約14.0%(約22億米ドル)を占め、航空宇宙・防衛分野の防護服用途や持続可能性志向を支えるPVCフリーの室内装飾代替品が寄与しています。イタリアは約12.0%(約19億米ドル)を占め、高級家具用張り地や船舶用ファブリック用途が牽引。スペインは約8.0%(約12億米ドル)で、物流用ターポリンや日除けテキスタイル製造が主要。オランダは約5.0%(約8億米ドル)を占め、コーティング工業用ファブリックの加工・輸出拠点として機能。ポーランドは約5.0%(約8億米ドル)を占め、自動車用シート供給と工業用カバー生産が牽引。北欧諸国は約6.0%(約9億米ドル)を占め、低VOC・リサイクル可能な屋外用テキスタイルが特徴。欧州その他地域は約10.0%(約16億米ドル)を占め、ベルギー、オーストリア、チェコ共和国など輸送・産業・建築用途で需要が均衡している。この地域構造は、溶剤フリーコーティング導入を推進する包括的な環境規制、高級内装材を要求する自動車産業の高度化、商業・スポーツ・インフラ用途における膜構造導入を支える建築イノベーション文化を反映している。

日本ではポリウレタンコーティングがプレミアム用途を支配

日本では、コーティングファブリック市場は先進的なポリウレタンコーティング配合を優先しており、エアバッグ基材、自動車内装トリム、家電製品保護カバーにおける実績ある性能信頼性により、主要なプレミアムセグメントシェアを獲得している。日本メーカーは、一貫した塗布重量管理、優れた接着特性、包括的な品質文書化を重視しており、厳しい自動車安全要件や民生電子機器のミッションクリティカルな保護・美観用途向け仕様に基づき、最適な機械的特性と厳密な寸法公差を提供する精密コーティングファブリックへの持続的な需要を生み出している。

市場特性:

- 溶剤フリーおよび水性ポリウレタンコーティングへのプレミアム志向(最適化された表面特性)

- 自動車製造における自動裁断・縫製・熱成形プロセスとの統合要件

- 耐候性・難燃性・機械的特性を含む包括的な試験検証の重視

韓国における自動車サプライチェーンを主導する国際コンバーター

韓国市場では、国際的なコーティング生地コンバーターや統合型自動車サプライヤー(現代モービス、コンチネンタルの韓国関連会社、専門技術繊維メーカーなど)が優位な市場構造を形成。これらの企業は、包括的な製品ポートフォリオと現代自動車グループ・起亜自動車・ティア1自動車サプライヤーとの確立された関係性を基盤に、国内車両生産および輸出プラットフォームを支える支配的地位を維持している。これらのプロバイダーは、先進的なコーティング技術と専門的な技術サービス、継続的なアプリケーションサポートを組み合わせた統合ソリューションを提供し、信頼性の高い内装材供給と設計の柔軟性を求める韓国自動車メーカーにアピールしている。国内コンバーターは、産業用・建設用途向けに競争力のある価格設定と現地サービスを通じて中程度の市場シェアを獲得している。

チャネルインサイト:

- グローバルコンバーターとの関係を通じて統合的な材料調達を維持する自動車ティア1サプライヤー

- 持続可能なコーティング化学と再生素材基材の採用を推進する技術協力

- バッテリー製造と半導体施設を支援するために拡大するクリーンルーム用テキスタイルアプリケーション

コーティングファブリック市場の競争環境

コーティングファブリック市場は中程度の集中度で運営され、世界的に約25~35の主要参加者が存在。主要企業は確立された自動車OEM関係と包括的なコーティング技術能力により、世界市場シェアの約30~35%を掌握。コンチネンタルAG(サーフェスソリューションズ部門)は、自動車内装材における広範な専門知識とグローバルな製造拠点を背景に、約7.0%の市場シェアで首位を維持。競争は価格競争ではなく、技術的性能、OEM認定能力、持続可能性への取り組みを重視している。

市場リーダーにはコンチネンタルAG、セルジュ・フェラーリ・グループ、トレレボルグABが含まれ、広範なコーティング技術専門知識、グローバルな生産拠点、自動車・産業顧客との包括的な関係構築によるサプライチェーン統合とプレミアムポジショニングの確立を通じて競争優位性を維持している。これらの企業は数十年にわたるテクニカルテキスタイルの経験と継続的な配合開発投資を活用し、溶剤フリー加工、バイオ由来素材、再生素材基材など持続可能性を強化した先進コーティング化学を開発。顧客の環境目標を支援している。

技術革新企業にはシオン・インダストリーズNV、サンゴバン・パフォーマンスファブリックス、シーマン・コーポレーションが含まれ、特殊コーティング技術と革新的素材システムで差別化。建築・防護服・産業分野の顧客が求める高度な性能特性と包括的な持続可能性文書を提供している。これらの企業は迅速なカスタム開発サイクルと専門的な応用技術で差別化を図っている。

地域スペシャリストにはSpradling International、Haartz Corporation、Cooley Groupなどが含まれ、特定地域市場と自動車用コンバーチブルトップ、船舶用室内装飾品、商業用家具などの専門用途に注力している。市場動向は、信頼性の高い素材性能と応用エンジニアリング、OEM認証支援、持続可能性コンサルティングを含む包括的な技術サービスを組み合わせた企業を有利にしている。自動車OEMがサプライヤー基盤を統合する一方で、特殊加工メーカーが革新的で持続可能な化学技術やバイオ由来素材プラットフォームを武器に、環境意識の高い建設・自動車セグメントを狙い、既存プレイヤーに挑戦する動きが競争圧力を強めている。

コーティングファブリック市場の主要プレイヤー

- Continental AG (Surface Solutions)

- Serge Ferrari Group

- Trelleborg AB

- Sioen Industries NV

- Saint-Gobain Performance Fabrics

- Seaman Corporation

- Spradling International

- Haartz Corporation

- Cooley Group

- SRF Limited

コーティングファブリック市場:セグメント別

用途

- 輸送

- 防護服(産業用、防衛用、難燃性)

- 産業用(タープ、コンベアベルト、プロセスカバー)

- 商業用テント・構造物

- 家具・室内装飾

- その他用途

素材

- ポリマーコーティングファブリック

- ゴムコーティング(ニトリル、EPDM、ネオプレン)

- ファブリック裏打ちビニル複合材

- シリコーンコーティング

- フッ素樹脂コーティング(PTFE、PVDF)

ファブリック基材

- ポリエステル(PET)

- ナイロン(PA6/PA66)

- 綿及び混紡

- ガラス繊維

- アラミド及び高弾性繊維

地域

- 北米

- アメリカ合衆国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- 北欧諸国

- ベネルクス

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- オーストラリア・ニュージーランド

- その他のアジア太平洋

- 中南米

- ブラジル

- アルゼンチン

- その他中南米

- 中東・アフリカ

- サウジアラビア

- UAE

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他中東・アフリカ

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーターの分析

- 規制環境

- 地域親市場見通し

- 生産・消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 過去市場規模(百万米ドル)分析、2020年~2024年

- 現在および将来の市場規模(百万米ドル)予測、2025年~2035年

- 年次成長トレンド分析

- 絶対的機会分析

- グローバル市場価格分析 2020年~2024年および予測 2025年~2035年

- グローバル市場分析 2020~2024年および予測 2025~2035年、用途別

- はじめに/主要調査結果

- 用途別 過去市場規模(百万米ドル)分析 2020~2024年

- 用途別 現在および将来の市場規模(百万米ドル)分析および予測 2025~2035年

- 輸送

- 保護服(産業用、防衛用、難燃性)

- 産業用(タープ、コンベアベルト、プロセスカバー)

- 商業用テント・構造物

- 家具・室内装飾

- その他の用途

- 用途別成長トレンド分析(2020年~2024年)

- 用途別絶対的機会分析(2025年~2035年)

- 材料別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 材料別歴史的市場規模(百万米ドル)分析(2020年~2024年)

- 現在および将来の市場規模(百万米ドル)の分析と予測、材料別、2025年から2035年

- ポリマーコーティング布

- ゴムコーティング(ニトリル、EPDM、ネオプレン)

- 布裏打ちビニル複合材

- シリコーンコーティング

- フッ素樹脂コーティング(PTFE、PVDF)

- YからYへの成長傾向分析(素材別、2020年から2024年)

- 絶対的機会分析(素材別、2025年から2035年)

- 地域別グローバル市場分析(2020年から2024年)および予測(2025年から2035年)

- はじめに

- 地域別 過去市場規模(百万米ドル)分析 2020年~2024年

- 地域別 現在の市場規模(百万米ドル)分析および予測 2025年~2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

- 地域別 市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- 用途別

- 材料別

- 国別

- 市場魅力度分析

- 国別

- 用途別

- 材料別

- 主なポイント

- ラテンアメリカ市場分析 2020~2024年および予測 2025~2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020~2024年

- 市場規模(百万米ドル)予測 市場分類別、2025年から2035年

- 国別

- ブラジル

- チリ

- その他のラテンアメリカ諸国

- 用途別

- 材料別

- 国別

- 市場魅力度分析

- 国別

- 用途別

- 材料別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル) トレンド分析 2020年から2024年

- 市場分類別 市場規模(百万米ドル) 予測 2025年から2035年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西欧その他

- 用途別

- 材料別

- 国別

- 市場魅力度分析

- 国別

- 用途別

- 材料別

- 主なポイント

- 東欧市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル)トレンド分析 市場分類別、2020年から2024年

- 市場規模(百万米ドル)予測 市場分類別、2025年から2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン・バルト諸国

- その他東欧諸国

- 用途別

- 素材別

- 国別

- 市場魅力度分析

- 国別

- 用途別

- 材料別

- 主なポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 用途別

- 材料別

- 国別

- 市場魅力度分析

- 国別

- 用途別

- 材料別

- 主なポイント

- 南アジア・太平洋市場分析 2020~2024年および予測 2025~2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- インド

- ASEAN

- オーストラリアおよびニュージーランド

- その他の南アジアおよび太平洋地域

- 用途別

- 材料別

- 国別

- 市場魅力度分析

- 国別

- 用途別

- 材料別

- 主なポイント

- 中東・アフリカ市場分析 2020~2024年および予測 2025~2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析 2020~2024年

- 市場分類別 市場規模(百万米ドル)予測 2025~2035年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他中東・アフリカ地域

- 用途別

- 材料別

- 国別

- 市場魅力度分析

- 国別

- 用途別

- 材料別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 用途別

- 材料別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 用途別

- 材料別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 用途別

- 材料別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 用途別

- 材料別

- チリ

- 価格分析

- 市場シェア分析、2024年

- 用途別

- 材料別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- 用途別

- 材料別

- 英国

- 価格分析

- 市場シェア分析、2024年

- 用途別

- 材料別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- 用途別

- 材料別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- 用途別

- 素材別

- フランス

- 価格分析

- 市場シェア分析、2024年

- 用途別

- 素材別

- インド

- 価格分析

- 市場シェア分析、2024年

- 用途別

- 素材別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- 用途別

- 素材別

- オーストラリア・ニュージーランド

- 価格分析

- 市場シェア分析、2024年

- 用途別

- 材料別

- 中国

- 価格分析

- 市場シェア分析、2024年

- 用途別

- 材料別

- 日本

- 価格分析

- 市場シェア分析、2024年

- 用途別

- 材料別

- 韓国

- 価格分析

- 市場シェア分析、2024年

- 用途別

- 材料別

- ロシア

- 価格分析

- 市場シェア分析、2024年

- 用途別

- 材料別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- 用途別

- 材料別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- 用途別

- 材料別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- 用途別

- 素材別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- 用途別

- 素材別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- 用途別

- 素材別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 用途別

- 素材別

- 競争分析

- 競争の深い分析

- Continental AG (Surface Solutions)

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Serge Ferrari Group

- Trelleborg AB

- Sioen Industries NV

- Saint-Gobain Performance Fabrics

- Seaman Corporation

- Spradling International

- Haartz Corporation

- Cooley Group

- SRF Limited

- Continental AG (Surface Solutions)

- 競争の深い分析

- 前提条件と使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020年~2035年

- 表2:用途別グローバル市場規模(百万米ドル)予測、2020年~2035年

- 表3:素材別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表4:国別北米市場規模(百万米ドル)予測、2020年から2035年

- 表5:用途別北米市場規模(百万米ドル)予測、2020年から2035年

- 表6:北米市場規模(百万米ドル)予測(素材別、2020年~2035年)

- 表7:ラテンアメリカ市場規模(百万米ドル)予測(国別、2020年~2035年)

- 表8:ラテンアメリカ市場規模(百万米ドル)予測(用途別、2020年~2035年)

- 表9:ラテンアメリカ市場規模(百万米ドル)予測:素材別、2020年から2035年

- 表10:西ヨーロッパ市場規模(百万米ドル)予測:国別、2020年から2035年

- 表11:西ヨーロッパ市場規模(百万米ドル)予測:用途別、2020年から2035年

- 表12:西ヨーロッパ市場規模(百万米ドル)材料別予測、2020年から2035年

- 表13:東ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:東ヨーロッパ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表15:東欧市場規模(百万米ドル)-素材別予測、2020年から2035年

- 表16:東アジア市場規模(百万米ドル)-国別予測、2020年から2035年

- 表17:東アジア市場規模(百万米ドル)-用途別予測、2020年から2035年

- 表18:東アジア市場規模(百万米ドル)-素材別予測(2020~2035年)

- 表19:南アジア・太平洋市場規模(百万米ドル)-国別予測(2020~2035年)

- 表20:南アジア・太平洋市場規模(百万米ドル)-用途別予測(2020~2035年)

- 表21:南アジア・太平洋地域市場規模(百万米ドル)-素材別予測(2020~2035年)

- 表22:中東・アフリカ地域市場規模(百万米ドル)-国別予測(2020~2035年)

- 表23:中東・アフリカ地域市場規模(百万米ドル)-用途別予測(2020~2035年)

- 表24:中東・アフリカ市場規模(百万米ドル)予測(素材別、2020年~2035年)

図一覧

- 図1:世界市場価格分析

- 図2:世界市場規模(百万米ドル)予測(2020年~2035年)

- 図3:世界市場シェアとBPS分析(用途別、2025年および2035年)

- 図4:用途別グローバル市場の前年比成長率比較(2025-2035年)

- 図5:用途別グローバル市場の魅力度分析

- 図6:素材別グローバル市場シェアとBPS分析(2025年および2035年)

- 図7:素材別グローバル市場の前年比成長率比較(2025-2035年)

- 図8:素材別グローバル市場魅力度分析

- 図9:地域別グローバル市場価値(百万米ドル)シェア及びBPS分析、2025年及び2035年

- 図10:地域別グローバル市場前年比成長率比較、2025-2035年

- 図11:地域別グローバル市場魅力度分析

- 図12:北米市場における増分ドル機会、2025-2035年

- 図13:ラテンアメリカ市場における増分ドル機会、2025-2035年

- 図14:西ヨーロッパ市場における増分ドル機会、2025-2035年

- 図15:東欧市場におけるドルベースの増分機会(2025-2035年)

- 図16:東アジア市場におけるドルベースの増分機会(2025-2035年)

- 図17:南アジア・太平洋市場におけるドルベースの増分機会(2025-2035年)

- 図18:中東・アフリカ市場におけるドルベースの増分機会(2025-2035年)

- 図19:北米市場における国別価値シェアとBPS分析、2025年および2035年

- 図20:北米市場における用途別価値シェアとBPS分析、2025年および2035年

- 図21:北米市場における用途別前年比成長率比較、2025-2035年

- 図22:用途別北米市場魅力度分析

- 図23:材料別北米市場価値シェアおよびBPS分析(2025年および2035年)

- 図24:材料別北米市場前年比成長率比較(2025-2035年)

- 図25:材料別北米市場魅力度分析

- 図26:ラテンアメリカ市場 国別価値シェアおよびBPS分析(2025年および2035年)

- 図27:ラテンアメリカ市場 用途別価値シェアおよびBPS分析(2025年および2035年)

- 図28:ラテンアメリカ市場 用途別前年比成長率比較(2025-2035年)

- 図29:用途別ラテンアメリカ市場魅力度分析

- 図30:材料別ラテンアメリカ市場価値シェアとBPS分析(2025年および2035年)

- 図31:材料別ラテンアメリカ市場前年比成長率比較(2025-2035年)

- 図32:材料別ラテンアメリカ市場魅力度分析

- 図33:西ヨーロッパ市場 国別価値シェアおよびBPS分析、2025年および2035年

- 図34:西ヨーロッパ市場 用途別価値シェアおよびBPS分析、2025年および2035年

- 図35:西ヨーロッパ市場 用途別前年比成長率比較、2025-2035年

- 図36:用途別西ヨーロッパ市場魅力度分析

- 図37:材料別西ヨーロッパ市場価値シェアとBPS分析(2025年および2035年)

- 図38:材料別西ヨーロッパ市場前年比成長率比較(2025-2035年)

- 図39:材料別西ヨーロッパ市場魅力度分析

- 図40:東欧市場 国別価値シェアおよびBPS分析、2025年および2035年

- 図41:東欧市場 用途別価値シェアおよびBPS分析、2025年および2035年

- 図42:東欧市場 用途別前年比成長率比較、2025-2035年

- 図43:東欧市場における用途別魅力度分析

- 図44:東欧市場における材料別価値シェアとBPS分析(2025年および2035年)

- 図45:東欧市場における材料別前年比成長率比較(2025-2035年)

- 図46:東欧市場における材料別魅力度分析

- 図47:東アジア市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図48:東アジア市場における用途別価値シェアおよびBPS分析(2025年および2035年)

- 図49:東アジア市場 用途別 年間成長率比較、2025-2035年

- 図50:東アジア市場 用途別 魅力度分析

- 図51:東アジア市場 材料別 価値シェアとBPS分析、2025年と2035年

- 図52:東アジア市場における材料別年次成長率比較(2025-2035年)

- 図53:東アジア市場における材料別魅力度分析

- 図54:南アジア・太平洋市場における国別市場価値シェアとBPS分析(2025年および2035年)

- 図55:南アジア・太平洋市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図56:南アジア・太平洋市場における用途別前年比成長率比較(2025-2035年)

- 図57:南アジア・太平洋市場における用途別市場魅力度分析

- 図58:南アジア・太平洋地域市場における材料別市場価値シェアとBPS分析(2025年および2035年)

- 図59:南アジア・太平洋地域市場における材料別年次成長率比較(2025-2035年)

- 図60:南アジア・太平洋地域市場における材料別市場魅力度分析

- 図61:中東・アフリカ市場の国別価値シェアおよびBPS分析(2025年および2035年)

- 図62:中東・アフリカ市場の用途別価値シェアおよびBPS分析(2025年および2035年)

- 図63:中東・アフリカ市場の用途別年次成長率比較(2025-2035年)

- 図64:中東・アフリカ市場における用途別市場魅力度分析

- 図65:中東・アフリカ市場における素材別市場価値シェアとBPS分析(2025年および2035年)

- 図66:中東・アフリカ市場における素材別前年比成長率比較(2025-2035年)

- 図67:中東・アフリカ市場における材料別魅力度分析

- 図68:グローバル市場 – ティア構造分析

- 図69:グローバル市場 – 企業シェア分析