❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

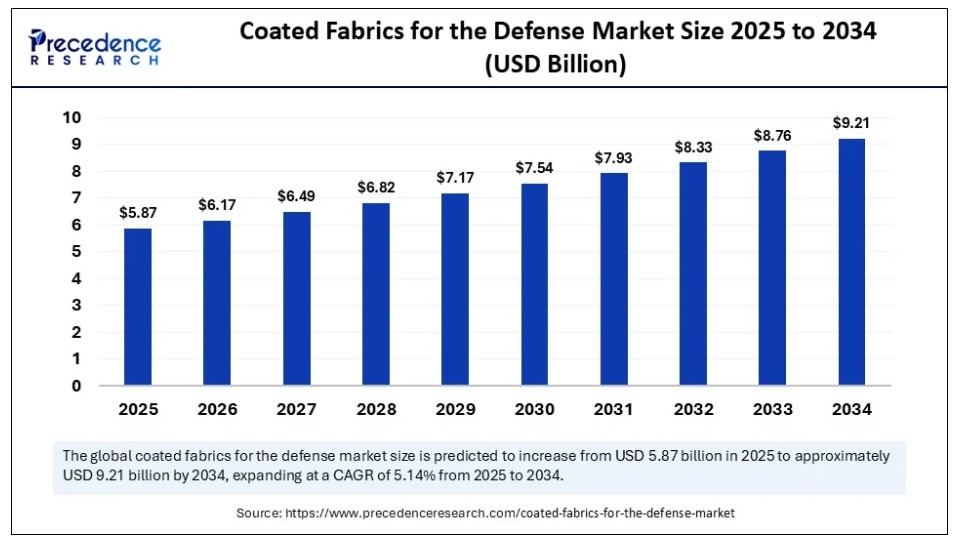

2024年の防衛市場向けコーティング生地のグローバル市場規模はUSD 55億8,000万ドルに達し、2025年のUSD 58億7,000万ドルから2034年までに約USD 92億1,000万ドルに増加すると予測されています。2025年から2034年までの年間平均成長率(CAGR)は5.14%で拡大すると見込まれています。防衛予算の増加が市場の成長を後押ししています。さらに、多くの国が軍事能力の強化を積極的に推進しており、これが予測期間中に市場の成長を後押しすると予想されています。

2024年の防衛市場向けコーティング生地のグローバル市場規模はUSD 55億8,000万ドルに達し、2025年のUSD 58億7,000万ドルから2034年までに約USD 92億1,000万ドルに増加すると予測されています。2025年から2034年までの年間平均成長率(CAGR)は5.14%で拡大すると見込まれています。防衛予算の増加が市場の成長を後押ししています。さらに、多くの国が軍事能力の強化を積極的に進めているため、予測期間中に市場の成長が促進されると予想されています。

防衛用コーティング生地市場 主要ポイント

- 売上高ベースで、2024年のグローバル防衛用コーティング生地市場はUSD 55.8億ドルと評価されました。

- 2034年までにUSD 92.1億ドルに達すると予測されています。

- 市場は2025年から2034年までの期間に年平均成長率(CAGR)5.14%で成長すると予測されています。

- 北米は2024年に最大の市場シェアを占め、防衛用コーティング生地市場をリードしています。

- アジア太平洋地域は予測期間中に最も高いCAGRで拡大すると予想されています。

- 用途別では、テントとシェルターセグメントが2024年に最大の市場シェアを占めました。

- 用途別では、ボディアーマーと保護服セグメントが今後数年間で最も高いCAGRで成長すると予測されています。

- 素材別では、ケブラーセグメントが2024年に市場をリードしました。

- 素材別では、ノメックスセグメントが今後の期間で最も高いCAGRで成長すると予測されています。

- 最終用途別では、軍事セグメントが2024年に最大の市場シェアを占めました。

- 用途別では、法執行機関セグメントが予測期間中に最も高いCAGRで拡大すると予想されています。

- コーティング別では、ポリウレタンセグメントが2024年に最も高い市場シェアを占めました。

- コーティング別では、難燃性コーティングセグメントが今後数年間で最も高いCAGRで成長すると予想されています。

- 形態別では、シートセグメントが2024年に主要な市場シェアを占めました。

- 形態別では、ロールセグメントが予測期間中に最も高いCAGRで成長すると予想されています。

AIが防衛用コーティング生地市場に与える影響

人工知能は、防衛用コーティング生地市場に複数の面で大きな影響を与えています。まず、材料設計と開発の改善を支援します。AIアルゴリズムは、大規模なデータセットを分析して新しい材料を特定し、性能、耐久性、保護機能を向上させるためのコーティング配合を最適化できます。AI搭載システムは製造プロセスを最適化し、廃棄物を削減し、コーティングの適用効率を向上させることで、コスト削減と高品質な製品の実現に貢献します。第二に、AIシステムはコーティング生地の欠陥を検出・防止し、品質の一貫性を確保することで、信頼性を向上させ、故障率を低減します。さらに、AIはセンサーや通信機能を統合したスマートテキスタイルの開発を可能にし、兵士の状況認識を向上させ、リアルタイムデータを提供します。

市場概要

防衛用コーティング生地市場は、軍事用途における耐久性が高く高性能な材料の需要増加により、大幅な成長を遂げています。防水性と柔軟性が不可欠なこれらの生地は、重量が重要な軍事用スーツなどへの適用に最適です。防衛費の増加は、多様な軍事目的でのコーティング生地の調達を促進しています。継続的な技術開発、材料科学の革新、生産効率の向上は、持続可能性とコスト効率の向上に貢献しています。製造における環境配慮型素材への注目が高まっていることは、厳しい環境規制により大きな需要を生み出しています。さらに、保護装備、車両装甲、シェルターシステムへの需要増加が市場成長を後押ししています。

防衛市場向けコーティング生地の成長要因

- 地政学的緊張と高度な軍事能力の必要性により、世界的な防衛予算の増加が市場成長を促進しています。

- 保護機能の向上に対する需要の増加が市場成長を後押ししています。コーティング生地は、化学、生物、放射性、核物質、火災、極限気象条件に対する高い保護性能を提供し、軍事要員にとって革新的な選択肢となっています。

- 軽量、耐久性、柔軟性を備えた素材の需要増加は、兵士の機動性と作戦効果を向上させ、市場成長に寄与しています。

- コーティング材料の革新(例:ナノテクノロジー、高度なポリマー)は、より効果的で多機能なコーティング生地の開発を促進し、市場成長を後押ししています。

市場動向

成長要因

保護服の需要増加

防衛用コーティング生地市場の成長を牽引する主要因は、軍事要員の安全確保のため、危険な物質や多様な気象条件に対する保護ニーズの増加です。これらの要員は化学、生物、放射線、弾道脅威に日常的に曝露され、保護服の必要性が生じています。その結果、コーティング生地は、危険物質からの保護と耐性を確保しつつ、安全性と耐久性を維持する高度な軍事用スーツの製造に不可欠です。コーティング生地の製造には、生物兵器や放射性粒子などの有害化学物質を効果的に遮断するバリア層として、特殊なポリマーが頻繁に使用されます。現代の戦争は、砂漠、極地、高地など多様な戦場を舞台に展開されます。これらの環境では、軍事グレードのコーティング生地を使用した頑強で高品質な保護装備が不可欠であり、市場成長を大幅に促進しています。

制約

高い製造コスト

防衛用コーティング生地の製造には、高度なポリマーや特殊なコーティング剤などの高品質な原材料が必要です。しかし、これらの原材料は価格変動の影響を受けやすく、製造コストに大きな影響を及ぼします。これにより、特にコストに敏感な市場でのコーティング生地の採用が制限される可能性があります。さらに、特定の原材料への依存や複雑な製造プロセスは、サプライチェーンの脆弱性を高め、防衛用コーティング生地市場の成長を妨げる要因となります。

機会

軍隊の近代化が進展

世界各国の政府は、高度な軍事装備や装備品の採用を通じて軍隊の近代化を継続的に推進しています。グローバルな緊張の高まりは、治安部隊の技術採用を不可避なものとしています。戦争の条件は、高山地帯、砂漠地帯、極地など多岐にわたり、動的な天候への対応が不可欠となっています。防衛用途のコーティング生地における大きな機会は、埋め込み型センサーの統合にあり、スーツを防衛装備品に変換し、多様なセキュリティとモニタリング機能を提供することです。さらに、自己修復コーティング、スマートテキスタイル、多機能性を強化した素材などの革新的な素材の開発が進展しており、市場に新たな成長機会をもたらしています。

アプリケーションインサイト

2024年に防衛用コーティング生地市場でテントとシェルターが主要セグメントとなった要因は?

テントとシェルターセグメントは2024年に最も高いシェアを占め、市場を支配しました。このセグメントの優位性は、多様な場所で軍事要員に宿泊施設と作戦施設を提供する不可欠な役割に起因します。コーティング生地製のシェルターは、耐久性、耐候性、展開の容易さの最適なバランスを提供し、軍事作戦や日常的な用途において不可欠な存在となっています。その汎用性は、基本宿泊施設、訓練、通信、指揮センターの設置など、多様な用途に及んでおり、広範な利用が実現しています。

ボディアーマーと保護服セグメントは、今後最も急速な成長率を示すと予想されています。このセグメントの成長は、セキュリティ懸念の高まりと、セキュリティ部隊向けの軽量で効果的な保護材料の需要増加に起因しています。ポリエチレンとケブラーの複合材料の使用や、頭部保護の強化が、この成長に大きく寄与しています。さらに、法執行機関も国内のセキュリティ課題に対応するため、これらの保護措置を increasingly 採用しています。

マテリアルインサイト

なぜケブラーは防衛用コーティング生地市場で支配的地位を占めているのか?

ケブラーセグメントは、優れた強度対重量比、高い引張強度、耐久性により、ボディアーマーや車両アーマーなどの保護用途に最適であるため、防衛用コーティング生地市場で支配的地位を占めています。ケブラーの軽量性は、その強度にもかかわらず、戦闘中の機動力向上に役立つため、軍事用スーツや必需品に人気があります。ケブラーベースのコーティング生地は耐久性と摩耗抵抗性に優れ、過酷な環境下でも長期使用が可能であるため、需要が増加しています。

ノメックスセグメントは、今後の期間で最も急速な成長率を示すと予想されています。これは主に、保護装備の需要増加が要因です。ノメックスが提供する卓越した耐熱性と耐炎性は、軍事用途の保護装備に不可欠です。さらに、繊維技術の発展、継続的な技術革新、生存性向上関連装備の開発への注力が、ノメックスコーティング生地の需要増加を後押ししています。

エンドユーザー動向

2024年に防衛市場におけるコーティング生地市場で軍事セグメントが支配的な地位を占める理由は?

軍事セグメントは2024年に最大の市場シェアを占め、主に高耐久性保護スーツの需要増加が要因です。軍事用途では、耐久性、難燃性、化学物質保護などの優れた特性を備えたコーティング生地が不可欠です。コーティング生地は、制服、シェルター、保護装甲など、多様な軍事装備に不可欠であり、最適な保護と機能性を実現するために高度な素材に依存しています。軍事分野では、シェルター、テント、パラシュートなど、特殊な素材を必要とする用途にもコーティング生地が利用されています。コーティング生地は、高い耐久性、耐性、長期使用可能性を提供します。さらに、COOLMAXのような快適性と防水性といった特性は、軍事用途においてますます重要になっています。これらの高度な素材の使用は、兵士のパフォーマンスと効果を重要な状況下で大幅に向上させます。

法執行機関セグメントは、予測期間中に最も高い成長率を示すと予想されています。このセグメントの成長は、世界的な安全保障懸念の高まり、犯罪率の増加、および法執行機関職員の安全と保護への重点強化に起因しています。高度な保護装備(ボディアーマー、ヘルメット、保護服など)の需要増加が、セグメントの成長をさらに後押ししています。このセグメントは、強固な法執行能力の確立と地域安全保障の安定化ニーズにより、今後も著しい成長軌道を継続すると予測されています。

コーティングの洞察

ポリウレタンセグメントの優位性を支える要因は何か?

ポリウレタンセグメントは、2024年にコーティング生地の防衛市場で最大のシェアを占め、市場を支配しました。この優位性は、その多様な用途に起因します。ポリウレタンコーティングは優れた柔軟性を備え、多様な生地や用途に適用可能です。ポリウレタンは、防護服、耐摩耗性衣料、航空機部品、パラシュート、さらには軍事用シェルターやテントの構築にも広く使用されています。その高性能が市場での継続的な需要を後押ししています。この素材の柔軟性は、多様な防護服や軍事装備の利便性と効果を向上させるため、特に有益です。

難燃性セグメントは、今後最も急速な成長率を示すと予測されています。このセグメントの成長は、軍事作戦における耐火性・防火性保護装備の需要増加が主な要因です。政府や防衛機関は厳格な防火安全基準を策定し、軍事用途における難燃性材料の使用を義務付けており、これがコーティングの需要を後押ししています。コーティング技術は近年著しく進化し、軽量で耐久性があり、難燃性を向上させた生地が開発され、軍事用途の必須要件を満たすようになりました。

市場動向

2024年にシートセグメントが市場を支配した理由は?

シートセグメントは2024年に防衛用コーティング生地市場で最大の売上高シェアを占めました。シートは、防衛関連用途に最適な内在する特性を持っています。これらのシートは、高強度、耐久性、環境条件への耐性を特徴とします。軽量で柔軟性があり、コスト効率の良い性質が市場での優位性を支えており、防衛分野で多様な用途に活用されています。シートは、保護具、テント、車両カバーなど、多様な防衛用途に容易にカスタマイズ可能な汎用性の高い形態を提供します。

ロールセグメントは、防衛用コーティング生地市場で最も急速な成長率を示す見込みです。ロールは製造が比較的容易なため、大規模生産が可能です。大量購入が可能で、必要に応じて切り出すことができるため、防衛用途においてコスト効率の良いソリューションを提供します。ロールは、保護装備、テント、車両カバーなど、多様な防衛用途に活用できます。さらに、特定の要件に合わせて容易に切り出し加工できるため、多様な防衛用途に適しています。

地域別動向

北米が防衛用コーティング生地市場で支配的な地域となった要因は何か?

北米は2024年に最大の売上高シェアを占め、市場で支配的な地位を確立しました。この地域の支配は、特に米国における防衛支出の増加に主に起因しています。防衛装備の研究開発への投資が増加し、軍事用途に特化したコーティング生地の革新を促進しています。北米の堅固な製造基盤は、国内市場と国際市場の両方を支援し、成長を後押ししています。同地域の先進技術と堅固な技術エコシステムは、埋め込み型センサーとAI統合を備えたコーティング生地スーツの開発を促進しています。これにより、他の装備と統合可能な技術的に高度なスーツが実現し、脅威に関するデータを提供するとともに、電子加熱機能による安全性と保温性を提供しています。米国は市場における主要なプレイヤーです。米国軍は革新的な保護装備と素材を優先しており、コーティング生地の需要を後押ししています。

欧州の防衛用コーティング生地市場にはどのような機会が存在するか?

欧州は予測期間中に著しい成長が見込まれています。欧州連合(EU)は、高度な繊維材料の研究開発に重点を置いた防衛装備の近代化に大規模な投資を継続しています。政府の支援的な金融政策もこの分野への投資を促進しています。市場の成長は、レジリエンス強化を目的とした構造改革によってさらに後押しされています。欧州では、環境問題の深刻化と厳格な政府政策を背景に、持続可能な素材開発への強い注目がみられます。ドイツ、フランス、イギリスは欧州の主要市場であり、大規模な産業基盤と防衛装備への多額の支出を特徴としています。

アジア太平洋地域の防衛用コーティング生地市場成長要因は何か?

アジア太平洋地域は、防衛予算の増加により、今後最も高い年平均成長率(CAGR)で成長すると予想されています。軍事用スーツの保護性能向上を目的とした、耐火性やナノテクノロジー統合素材などの先進素材の採用が推進されています。政府は軍事要員の安全に関する厳格な規制を施行しており、これによりコーティング生地の需要が生まれています。保護装備の需要増加も地域市場の成長を後押ししています。中国、インド、日本などの国々は防衛予算を拡大しています。アジア諸国の政府は軍事能力の向上と防衛力の近代化に焦点を当てており、これが市場成長に寄与しています。

最近の動向

- 2025年1月、ミリンケン・アンド・カンパニーは、消防士の防火服のすべての層に適用可能なPFAS不使用素材を世界で初めて発売しました。グローバル企業であるミリンケン・アンド・カンパニーは、消防士の防火服の3層すべてにPFAS不使用素材を提供すると発表しました。外層にも熱絶縁層と防水層が含まれます。これにより、米国を拠点とする唯一のサプライヤーとして、3層すべてに対応可能となります。

- 2024年5月、フランクフルトで開催されたTechtextil 2024において、イギリスのHeathcoat Fabricsは軍事用途向けの新たな開発製品群を発表しました。その中には、新開発のDrytec表面間吸湿発散スペーサー生地が含まれます。Drytecは、皮膚から汗を積極的に吸収し、繊維を通じて外側の生地表面に水分を分散させるように設計されており、ユーザーの熱生理的快適性を向上させます。

防衛市場向けコーティング生地企業

- Miliken

- Verseidag

- Glen Raven

- Taiyo Kogyo

- Texelis

- Ferrari

- Gore

- Serge Ferrari

- Huafang Industrial

- Mehler Huntelaar

- Astrup

- Hyosung

- Seaman Corporation

- Fabrene

レポートでカバーされるセグメント

用途別

- カモフラージュと欺瞞

- テントとシェルター

- ボディアーマーと保護服

- 車両と機器のカバー

- 膨張式構造物

素材別

- ナイロン

- ポリエステル

- ケブラー

- ノメックス

- ゴアテックス

最終用途別

- 軍事

- 法執行

- セキュリティと緊急サービス

- 防衛請負業者

- 航空宇宙

コーティング別

- ポリウレタン(PU)

- ポリ塩化ビニル(PVC)

- テフロン

- シリコン

- 難燃性コーティング

形態別

- シート

- ロール

- ラミネート

- 生地

- 複合材料

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究の範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 仮定と制限

第3章 概要

3.1. 市場概況

第4章 市場変数と範囲

4.1. 導入

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売と流通チャネル分析

4.3.3. 下流顧客分析

第5章 ディフェンス市場におけるコーティング生地へのCOVID-19の影響

5.1. COVID-19の動向:ディフェンス産業におけるコーティング生地への影響

5.2. COVID-19の業界への影響評価

5.3. COVID-19の影響:主要な政府政策

5.4. COVID-19の動向における市場動向と機会

第6章 市場動向分析とトレンド

6.1. 市場動向

6.1.1. 市場ドライバー

6.1.2. 市場制約

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業の市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーが採用する主要戦略

7.1.3. ベンダーの landscape

7.1.3.1. 供給業者一覧

7.1.3.2. 購入者一覧

第8章. 防衛市場向けグローバルコーティング生地市場(用途別)

8.1. 防衛市場向けコーティング生地の売上高と出荷量(用途別)

8.1.1. カモフラージュと欺瞞

8.1.1.1. 市場売上高と出荷量予測

8.1.2. テントとシェルター

8.1.2.1. 市場売上高と出荷量予測

8.1.3. ボディアーマーと保護服

8.1.3.1. 市場売上高と出荷量予測

8.1.4. 車両および機器カバー

8.1.4.1. 市場売上高と出荷量予測

8.1.5. 膨張式構造物

8.1.5.1. 市場売上高と出荷量予測

第9章. 防衛市場向けコーティング生地の世界市場、素材別

9.1. 防衛市場向けコーティング生地の売上高と販売量、素材別

9.1.1. ナイロン

9.1.1.1. 市場売上高と販売量予測

9.1.2. ポリエステル

9.1.2.1. 市場売上高と販売量予測

9.1.3. ケブラー

9.1.3.1. 市場売上高と出荷量予測

9.1.4. ノメックス

9.1.4.1. 市場売上高と出荷量予測

9.1.5. ゴアテックス

9.1.5.1. 市場売上高と出荷量予測

第10章 グローバル防衛市場向けコーティング生地市場(用途別)

10.1. 防衛市場向けコーティング生地の市場売上高と出荷量(用途別)

10.1.1. 軍事

10.1.1.1. 市場売上高と販売量予測

10.1.2. 警察

10.1.2.1. 市場売上高と販売量予測

10.1.3. セキュリティと緊急サービス

10.1.3.1. 市場売上高と販売量予測

10.1.4. 防衛関連企業

10.1.4.1. 市場売上高と出荷量予測

10.1.5. 航空宇宙

10.1.5.1. 市場売上高と出荷量予測

第11章. グローバル防衛市場向けコーティング生地市場、コーティング別

11.1. 防衛市場向けコーティング生地の市場売上高と出荷量、コーティング別

11.1.1. ポリウレタン(PU)

11.1.1.1. 市場売上高と販売量予測

11.1.2. ポリ塩化ビニル(PVC)

11.1.2.1. 市場売上高と販売量予測

11.1.3. テフロン

11.1.3.1. 市場売上高と販売量予測

11.1.4. シリコン

11.1.4.1. 市場売上高と販売量予測

11.1.5. 難燃性コーティング

11.1.5.1. 市場売上高と販売量予測

第12章. 防衛市場向けグローバルコーティング生地(形態別)

12.1. 防衛市場向けコーティング生地の売上高と販売量(形態別)

12.1.1. シート

12.1.1.1. 市場売上高と販売量予測

12.1.2. ロール

12.1.2.1. 市場売上高と販売量予測

12.1.3. ラミネート

12.1.3.1. 市場売上高と販売量予測

12.1.4. 繊維

12.1.4.1. 市場売上高と販売量予測

12.1.5. 複合材料

12.1.5.1. 市場収益と販売量予測

第13章. グローバル防衛市場向けコーティング生地、地域別推定値とトレンド予測

13.1. 北米

13.1.1. 市場収益と販売量予測、用途別

13.1.2. 市場収益と販売量予測、素材別

13.1.3. 市場収益と販売量予測、最終用途別

13.1.4. 市場売上高と販売量予測、コーティング別

13.1.5. 市場売上高と販売量予測、形態別

13.1.6. アメリカ合衆国

13.1.6.1. 市場売上高と販売量予測、用途別

13.1.6.2. 市場売上高と販売量予測、素材別

13.1.6.3. 市場売上高と販売量予測、最終用途別

13.1.6.4. 市場売上高と出荷量予測(コーティング別)

13.1.6.5. 市場売上高と出荷量予測(形態別)

13.1.7. 北米その他

13.1.7.1. 市場売上高と出荷量予測(用途別)

13.1.7.2. 市場売上高と出荷量予測(材料別)

13.1.7.3. 市場売上高と販売量予測、用途別

13.1.7.4. 市場売上高と販売量予測、コーティング別

13.1.7.5. 市場売上高と販売量予測、形態別

13.2. ヨーロッパ

13.2.1. 市場売上高と販売量予測、用途別

13.2.2. 市場売上高と販売量予測、材料別

13.2.3. 市場売上高と販売量予測(最終用途別)

13.2.4. 市場売上高と販売量予測(コーティング別)

13.2.5. 市場売上高と販売量予測(形態別)

13.2.6. イギリス

13.2.6.1. 市場売上高と販売量予測(用途別)

13.2.6.2. 市場売上高と販売量予測、素材別

13.2.6.3. 市場売上高と販売量予測、用途別

13.2.7. 市場売上高と販売量予測、コーティング別

13.2.8. 市場売上高と販売量予測、形態別

13.2.9. ドイツ

13.2.9.1. 市場売上高と販売量予測、用途別

13.2.9.2. 市場売上高と出荷量予測(材料別)

13.2.9.3. 市場売上高と出荷量予測(用途別)

13.2.10. 市場売上高と出荷量予測(コーティング別)

13.2.11. 市場売上高と出荷量予測(形態別)

13.2.12. フランス

13.2.12.1. 市場売上高と出荷量予測、用途別

13.2.12.2. 市場売上高と出荷量予測、材料別

13.2.12.3. 市場売上高と出荷量予測、最終用途別

13.2.12.4. 市場売上高と出荷量予測、コーティング別

13.2.13. 市場売上高と出荷量予測、形態別

13.2.14. 欧州その他

13.2.14.1. 市場売上高と販売量予測(用途別)

13.2.14.2. 市場売上高と販売量予測(素材別)

13.2.14.3. 市場売上高と販売量予測(最終用途別)

13.2.14.4. 市場売上高と販売量予測(コーティング別)

13.2.15. 市場売上高と販売量予測(形態別)

13.3. アジア太平洋地域

13.3.1. 市場売上高と販売量予測(用途別)

13.3.2. 市場売上高と販売量予測(素材別)

13.3.3. 市場売上高と販売量予測(最終用途別)

13.3.4. 市場売上高と販売量予測、コーティング別

13.3.5. 市場売上高と販売量予測、形態別

13.3.6. インド

13.3.6.1. 市場売上高と販売量予測、用途別

13.3.6.2. 市場売上高と販売量予測、材料別

13.3.6.3. 市場売上高と販売量予測、最終用途別

13.3.6.4. 市場売上高と出荷量予測(コーティング別)

13.3.7. 市場売上高と出荷量予測(形態別)

13.3.8. 中国

13.3.8.1. 市場売上高と出荷量予測(用途別)

13.3.8.2. 市場売上高と出荷量予測(材料別)

13.3.8.3. 市場規模(売上高と出荷量)予測、用途別

13.3.8.4. 市場規模(売上高と出荷量)予測、コーティング別

13.3.9. 市場規模(売上高と出荷量)予測、形態別

13.3.10. 日本

13.3.10.1. 市場規模(売上高と出荷量)予測、用途別

13.3.10.2. 市場規模(売上高と出荷量)予測、素材別

13.3.10.3. 市場売上高と出荷量予測(用途別)

13.3.10.4. 市場売上高と出荷量予測(コーティング別)

13.3.10.5. 市場売上高と出荷量予測(形態別)

13.3.11. アジア太平洋地域(APAC)その他

13.3.11.1. 市場売上高と出荷量予測(用途別)

13.3.11.2. 市場売上高と出荷量予測(素材別)

13.3.11.3. 市場売上高と出荷量予測(最終用途別)

13.3.11.4. 市場売上高と出荷量予測(コーティング別)

13.3.11.5. 市場売上高と出荷量予測(形態別)

13.4. MEA

13.4.1. 市場売上高と販売量予測(用途別)

13.4.2. 市場売上高と販売量予測(材料別)

13.4.3. 市場売上高と販売量予測(最終用途別)

13.4.4. 市場売上高と販売量予測(コーティング別)

13.4.5. 市場売上高と販売量予測(形態別)

13.4.6. GCC

13.4.6.1. 市場売上高と販売量予測(用途別)

13.4.6.2. 市場売上高と販売量予測(素材別)

13.4.6.3. 市場売上高と販売量予測(最終用途別)

13.4.6.4. 市場売上高と販売量予測(コーティング別)

13.4.7. 市場売上高と販売量予測(形態別)

13.4.8. 北アフリカ

13.4.8.1. 市場売上高と販売量予測(用途別)

13.4.8.2. 市場売上高と販売量予測(材料別)

13.4.8.3. 市場売上高と販売量予測(最終用途別)

13.4.8.4. 市場売上高と出荷量予測、コーティング別

13.4.9. 市場売上高と出荷量予測、形態別

13.4.10. 南アフリカ

13.4.10.1. 市場売上高と出荷量予測、用途別

13.4.10.2. 市場売上高と出荷量予測、材料別

13.4.10.3. 市場売上高と出荷量予測、最終用途別

13.4.10.4. 市場売上高と販売量予測(コーティング別)

13.4.10.5. 市場売上高と販売量予測(形態別)

13.4.11. その他のMEA

13.4.11.1. 市場売上高と販売量予測(用途別)

13.4.11.2. 市場売上高と出荷量予測(素材別)

13.4.11.3. 市場売上高と出荷量予測(最終用途別)

13.4.11.4. 市場売上高と出荷量予測(コーティング別)

13.4.11.5. 市場売上高と出荷量予測(形態別)

13.5. ラテンアメリカ

13.5.1. 市場売上高と販売量予測(用途別)

13.5.2. 市場売上高と販売量予測(素材別)

13.5.3. 市場売上高と販売量予測(最終用途別)

13.5.4. 市場売上高と販売量予測(コーティング別)

13.5.5. 市場売上高と販売量予測(形態別)

13.5.6. ブラジル

13.5.6.1. 市場売上高と出荷量予測(用途別)

13.5.6.2. 市場売上高と出荷量予測(素材別)

13.5.6.3. 市場売上高と出荷量予測(最終用途別)

13.5.6.4. 市場売上高と出荷量予測(コーティング別)

13.5.7. 市場売上高と出荷量予測(形態別)

13.5.8. ラテンアメリカ(LATAM)の残りの地域

13.5.8.1. 用途別市場売上高と販売量予測

13.5.8.2. 材料別市場売上高と販売量予測

13.5.8.3. 最終用途別市場売上高と販売量予測

13.5.8.4. 市場売上高と販売量予測(コーティング別)

13.5.8.5. 市場売上高と販売量予測(形態別)

第14章 企業プロファイル

14.1. Verseidag

14.1.1. 企業概要

14.1.2. 製品ラインナップ

14.1.3. 財務実績

14.1.4. 最近の取り組み

14.2. Glen Raven

14.2.1. 会社概要

14.2.2. 製品ラインナップ

14.2.3. 財務実績

14.2.4. 最近の取り組み

14.3. Texelis

14.3.1. 会社概要

14.3.2. 製品ラインナップ

14.3.3. 財務実績

14.3.4. 最近の取り組み

14.4. ゴア

14.4.1. 会社概要

14.4.2. 製品ラインナップ

14.4.3. 財務実績

14.4.4. 最近の取り組み

14.5. 華芳工業

14.5.1. 会社概要

14.5.2. 製品ラインナップ

14.5.3. 財務実績

14.5.4. 最近の取り組み

14.6. メラー・ハントラーラー

14.6.1. 会社概要

14.6.2. 製品ラインナップ

14.6.3. 財務実績

14.6.4. 最近の取り組み

14.7. ヒョソン

14.7.1. 会社概要

14.7.2. 製品ラインナップ

14.7.3. 財務実績

14.7.4. 最近の取り組み

14.8. ファブレネ

14.8.1. 会社概要

14.8.2. 製品ラインナップ

14.8.3. 財務実績

14.8.4. 最近の取り組み

14.9. シーマン・コーポレーション

14.9.1. 会社概要

14.9.2. 製品ラインナップ

14.9.3. 財務実績

14.9.4. 最近の取り組み

14.10. アストルプ

14.10.1. 会社概要

14.10.2. 製品ラインナップ

14.10.3. 財務実績

14.10.4. 最近の取り組み

第15章 研究方法論

15.1. 主要な調査

15.2. secondary research

15.3. 仮定

第16章 付録

16.1. 当社について

16.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖