❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

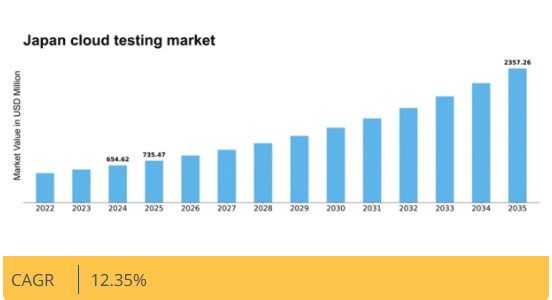

マーケットリサーチフューチャーの分析によると、2024年の日本のクラウドテスト市場規模は6億5462万米ドルと推定された。日本のクラウドテスト市場は、2025年の7億3547万米ドルから2035年までに23億5726万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)12.3%を示すと予測されている。

主要市場動向とハイライト

日本のクラウドテスト市場は、技術進歩と進化する消費者ニーズに牽引され、堅調な成長を遂げている。

- 自動化の採用が増加し、テスト効率の向上と市場投入までの時間短縮が実現している。

- セキュリティとコンプライアンスへの注目が高まっており、企業におけるデータ保護意識の高まりを反映している。

- AIと機械学習の統合が普及しつつあり、よりスマートなテストプロセスと予測分析を可能にしている。

- 主な推進要因には、アジャイル開発への需要増加とデジタルトランスフォーメーション(DX)イニシアチブの拡大があり、これらが市場動向を形成している。

日本クラウドテスト市場

CAGR

12.35%

市場規模と予測

2024年市場規模654.62 (百万米ドル)2035年市場規模2357.26 (百万米ドル)CAGR (2025 – 2035)12.35%

主要プレイヤー

Amazon Web Services(米国)、Microsoft(米国)、Google(米国)、IBM(米国)、Oracle(米国)、SAP(ドイツ)、Micro Focus(英国)、Tricentis(オーストリア)、SmartBear(米国)

日本のクラウドテスト市場の動向

クラウドテスト市場は、効率的なソフトウェア開発・デプロイプロセスの需要増加を背景に顕著な成長を遂げている。組織はテスト能力を強化するためクラウドベースのソリューションを積極的に採用しており、これにより柔軟性と拡張性が向上しています。この移行は、市場投入までの時間の短縮とソフトウェア品質の向上が必要であることに大きく影響されています。日本の企業がデジタルトランスフォーメーションを推進し続ける中、クラウドテストソリューションへの依存度はさらに高まると予想され、様々な分野におけるイノベーションと競争力の促進につながります。さらに、人工知能や機械学習などの先進技術をクラウドテストフレームワークに統合する動きが広まっています。これらの技術は自動化されたテストプロセスを促進し、組織が問題をより迅速に特定・解決することを可能にします。セキュリティとコンプライアンスへの重点も市場環境を形成しており、企業はアプリケーションが厳しい規制要件を満たすことを確保しようとしています。全体として、クラウドテスト市場は継続的な拡大が見込まれており、現代のソフトウェア開発の複雑さを乗り切る日本の企業の進化するニーズを反映しています。

自動化の採用増加

クラウドテスト市場における自動化の傾向は勢いを増しています。組織はプロセス効率化、手作業の削減、精度向上のために自動テストツールをますます活用している。この移行はテストサイクルを加速させるだけでなく、チームがより戦略的な業務に集中することを可能にし、全体的な生産性向上につながる。

セキュリティとコンプライアンスへの焦点

企業がデータ保護を優先する中、クラウドテスト市場ではセキュリティとコンプライアンス対策への注目が高まっている。組織はアプリケーションが規制基準に準拠するよう、堅牢なテストプロトコルを導入している。この傾向は、クラウド環境における機密情報の保護の重要性に対する認識の高まりを反映している。

AIと機械学習の統合

人工知能(AI)と機械学習技術をクラウドテストフレームワークに組み込むことで、市場環境は変革を遂げつつある。これらの革新技術は予測分析とインテリジェントなテスト自動化を実現し、組織のテスト効率向上を可能にする。この傾向は、テストプロセスがより高速であるだけでなく、より信頼性の高いものとなる未来を示唆している。

日本のクラウドテスト市場を牽引する要因

ユーザー体験(UX)への注目の高まり

日本のクラウドテスト市場では、テストソリューションの主要な推進要因としてユーザー体験(UX)への重視が高まっている。企業は、顧客満足度と維持率にとって高品質なアプリケーションの提供が不可欠であることをますます認識している。このUXへの焦点により、現実世界のユーザーインタラクションをシミュレートできる包括的なテスト戦略が必要となっている。その結果、パフォーマンステストやユーザビリティテストの高度な機能を提供するクラウドテストサービスが強く求められている。市場はユーザー中心のテストを優先するソリューションへの移行が見込まれ、2027年までにクラウドテスト市場全体の約30%を占める可能性がある。

アジャイル開発の需要増加

日本のクラウドテスト市場では、アジャイル開発手法に対する需要が顕著に高まっている。組織がソフトウェアデリバリープロセスの強化を図る中、迅速なテストソリューションの必要性が最優先事項となっている。アジャイル実践には継続的インテグレーションとテストが不可欠であり、クラウドテストサービスはこれを効果的に提供できる。この変化はクラウドベースのテストツールへの投資増加に反映されており、今後5年間で約15%のCAGRで市場が成長すると予測されている。企業はクラウドテストが開発サイクルを加速させるだけでなく、チーム間のコラボレーションを改善し、クラウドテスト市場全体の成長を促進することを認識している。

クラウドインフラの進歩

クラウドインフラの進化は、日本のクラウドテスト市場の発展において極めて重要な役割を果たしている。高速インターネットの普及と堅牢なクラウドプラットフォームの開発により、組織は高度なテストツールを活用できるようになった。これらの進歩は、開発ライフサイクル内でのテストプロセスのシームレスな統合を可能にし、効率性を高め市場投入までの時間を短縮する。クラウドインフラが進化を続ける中、クラウドテスト市場は拡大し、年間約12%の成長率が見込まれている。この成長は、包括的なテストニーズに対するクラウドベースソリューションへの依存度が高まっていることを示しています。

規制コンプライアンス要件の強化

クラウドテスト市場は、日本における規制コンプライアンス要件の強化によっても形作られています。金融や医療などの業界が厳しい規制に直面する中、組織はデータ保護やセキュリティ基準への準拠を保証するテストソリューションの導入を迫られています。この傾向は、包括的なレポート作成や監査機能を提供できるクラウドテストサービスの需要を牽引しています。コンプライアンス関連のテストはクラウドテスト市場において重要な割合を占め、2026年までに25%に達する可能性があると予測されています。企業はコンプライアンス違反に伴うリスクを軽減するためクラウドテストソリューションに投資しており、これが市場成長を促進しています。

デジタルトランスフォーメーション(DX)の拡大

日本では、様々な分野で進行中のデジタルトランスフォーメーション(DX)がクラウドテスト市場に大きな影響を与えています。組織は業務効率と顧客エンゲージメント向上のため、クラウド技術の採用を加速させています。この移行には、デジタルアプリケーションの品質とパフォーマンスを保証する堅牢なテストソリューションが不可欠です。企業がクラウドベースのテストサービスに多額の予算を割り当てる中、クラウドテスト市場はこのトレンドの恩恵を受ける態勢にあります。2026年までにクラウドテストソリューションへの投資は5億ドル以上に達すると推定され、デジタルトランスフォーメーション支援におけるこれらのサービスの重要性が浮き彫りとなっています。

市場セグメントの洞察

コンポーネント別:テストプラットフォーム/ツール(最大)対サービス(最速成長)

日本のクラウドテスト市場では、コンポーネント価値の分布が顕著であり、テストプラットフォーム/ツールが最大の市場シェアを占めています。これらは、効率的なテストプロセスを促進し、様々なアプリケーションやサービスの市場投入までの時間を短縮する堅牢な機能により、広く採用されています。一方、コンサルティング、導入、サポートを含むサービス分野は、組織がテスト戦略の強化とクラウド技術活用を模索する中で急成長している。成長傾向は、企業がアジャイルテスト手法と継続的インテグレーションを優先するにつれ、サービス利用への顕著な移行を示している。この動きは、迅速なデプロイとソフトウェア品質向上の必要性によって推進されている。革新的なツールやフレームワークの出現は、コンプライアンスと性能基準を維持しながらテストサイクルを効率化できるため、この移行をさらに後押ししている。

テストプラットフォーム/ツール(主流) vs サービス(新興)

テストプラットフォーム/ツールはコンポーネント分野の主流と位置付けられ、クラウド環境における自動テストと手動テストを可能にする包括的ソリューションを提供する。その普及は、高い拡張性、費用対効果、開発者への迅速なフィードバック提供能力に起因する。一方、サービスはクラウドテストを効果的に導入しようとする組織にとって不可欠な要素として台頭している。サービスプロバイダーは、クラウド移行の複雑さを企業が乗り越えるためのガイダンス提供、ツールの適切な実装の確保、クラウド技術のメリットを最大化するためのトレーニング提供において重要な役割を担っている。この傾向は、ツールと専門サービスを統合した複合ソリューションの必要性に対する認識の高まりを反映している。

テストツール/プラットフォーム別:機能テストツール(最大)対 パフォーマンス/負荷テストツール(最速成長)

日本のクラウドテスト市場では、機能テストツール、性能/負荷テストツール、APIテストツールといった主要セグメントが異なる市場シェアを占めています。ソフトウェア機能の検証において重要な役割を担う機能テストツールが市場を支配し、テストツール全体の支出の大部分を占めています。しかし、特にピーク負荷下でのシステムの信頼性とユーザー体験を企業が優先する中、性能/負荷テストツールの需要が急速に高まっています。アプリケーションの複雑化に伴い、自動化と継続的テストへの移行が顕著なトレンドとなっている。クラウドベースのテストソリューション導入によりテストサイクルが短縮され、迅速なデプロイが促進される。DevOps実践の普及は統合テストツールの需要をさらに加速させ、協業と効率性を向上させている。ユーザー期待の高まりを受け、パフォーマンス/負荷テストツールはアプリケーションの最適性能確保に不可欠となり、最も成長が著しいセグメントの一つとして台頭している。

機能テストツール(主流)対 パフォーマンス/負荷テストツール(新興)

機能テストツールはテストプロセスの基盤として、ソフトウェアアプリケーションが意図した機能を効果的に実行することを保証します。市場での優位性は、開発サイクルの早期段階でバグを検出できる能力に起因し、それにより後期段階のバグ修正に関連するコストを削減します。一方、パフォーマンス/負荷テストツールは、様々な負荷条件下でのアプリケーション信頼性向上を目指す組織にとって不可欠な資産として台頭している。負荷増加に伴い、これらのツールはボトルネックの特定とシームレスなユーザー体験の確保を支援する。機能テストツールとパフォーマンス/負荷テストツールは相まって包括的なテスト戦略を可能にし、機能面の適切性とパフォーマンス基準の両方に対応することで、進化する日本のクラウドテスト市場の需要に応えている。

サービス別:プロフェッショナルサービス(最大)対マネージドサービス(急成長)

日本のクラウドテスト市場において、サービスセグメントは主にプロフェッショナルサービスとマネージドサービスで構成される。プロフェッショナルサービスは、クラウドテストの実装、統合、コンサルティングにおける専門知識への需要に牽引され、最大の市場シェアを占める。一方、企業が業務効率化を追求し、テストプロセスを効果的に管理するベンダーに依存する傾向が強まる中、マネージドサービスは急速に台頭している。このセグメントの成長傾向は、自動化・継続的テストフレームワークへの志向の高まりを反映しており、効率性向上を目指す組織にとってマネージドサービスは重要な推進力となっている。業務の俊敏性への注目の高まりと市場投入までの時間短縮ニーズの増加が、マネージドサービスの採用を後押ししている。企業が品質とスピードを優先する中、サービスセグメントは持続的な成長が見込まれ、採用率においてマネージドサービスが従来型サービスを凌駕する見通しである。

プロフェッショナルサービス:主流 vs マネージドサービス:新興

日本のクラウドテスト市場におけるプロフェッショナルサービスは、コンサルティングへの包括的アプローチ、カスタマイズされたテストソリューション、テスト効果を高める専門的スキルが特徴である。これらのサービスには、複雑なクラウド移行における専門家の指導や個別トレーニングが含まれることが多い。一方、マネージドサービスは、クラウド技術に精通したプロバイダーにテスト責任を移管できる重要な支援システムとして位置づけられている。このマネージドサービスへの移行は、業務効率化と費用対効果の追求によって推進されており、この分野は最も成長が速い領域として位置付けられている。両セグメントは重要な役割を担っており、プロフェッショナルサービスは確立された関係性と豊富な知識により支配的である一方、マネージドサービスはテスト運用向けリソース配分の最小化に注力する組織に訴求し、急速に台頭している。

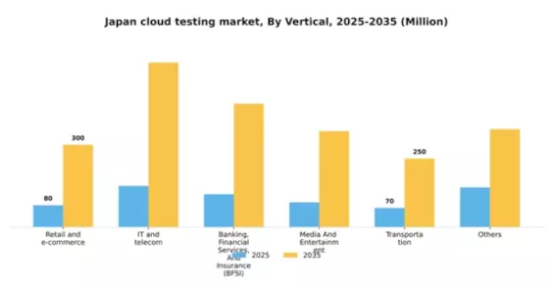

業種別:小売・EC(最大) vs IT・通信(最速成長)

日本のクラウドテスト市場において最大のセクターは小売・eコマースであり、市場シェアの大部分を占める。この業種は、オンラインショッピング体験の最適化、顧客インタラクションの強化、物流管理を目的としたクラウドベースソリューションの採用拡大の恩恵を受けている。これに続くIT・通信セクターも、ソフトウェア開発、セキュリティ、インフラ管理におけるクラウドテストへの依存度の高さから、顕著な存在感を示している。成長傾向を見ると、IT・通信分野が最も急速に成長しているセグメントであり、これは企業によるデジタルトランスフォーメーション(DX)の取り組みに後押しされている。クラウド導入の急増と、デプロイメントやモバイルアプリケーションなど様々なサービスにおけるテストソリューションへの需要増加が、この分野の急速な拡大に寄与している。企業は、競争が激化する環境下でシームレスなサービス提供を確保するため、革新的で耐障害性の高いクラウドテストフレームワークに多額の投資を行っている。

小売・EC:支配的 vs IT・通信:新興

日本のクラウドテスト市場において、小売・ECセグメントは依然として支配的な存在であり、堅調なオンライン消費者基盤とユーザー体験向上への注力から恩恵を受けています。この分野では、リアルタイムフィードバック、パフォーマンス最適化、リソース管理の改善を可能にするクラウドテストソリューションが採用され、進化する顧客期待に応えています。一方、IT・通信分野はデジタル業務の高度化と信頼性の高いソフトウェアソリューションの必要性から急速に台頭している。クラウドネイティブ技術と継続的インテグレーション/継続的デプロイメント(CI/CD)への移行は包括的なテストの必要性を促進しており、この分野はサービスの革新と品質確保を目指す組織にとって極めて重要となっている。これらの分野は、クラウドテストの展望を形作る上で、消費者需要と技術進歩のダイナミックな相互作用を浮き彫りにしている。

主要プレイヤーと競争環境

日本のクラウドテスト市場は、急速な技術進歩と効率的なソフトウェアテストソリューションへの需要増加により、ダイナミックな競争環境が特徴である。Amazon Web Services(米国)、Microsoft(米国)、IBM(米国)などの主要プレイヤーは、広範なクラウドインフラと革新的な能力を活用する戦略的立場にある。これらの企業は、継続的なイノベーション、パートナーシップ、地域展開を通じてサービス提供の強化に注力しており、市場ニーズへの俊敏性と対応力を重視する競争環境を形成している。主要な事業戦略としては、日本市場への適応を目的としたサービスのローカライズ、サプライチェーンの最適化、先進技術への投資などが挙げられる。市場は既存プレイヤーと新興スタートアップが混在する中程度の分散状態にある。この構造は多様なソリューションを可能にし、競争を促進することで全体的なイノベーションとサービス品質の向上をもたらしている。

10月、Amazon Web Services(米国)はソフトウェア開発サイクルの効率化を目的とした、日本市場向けに特化した新たなクラウドテストサービスの提供開始を発表した。この戦略的展開は、AWSがサービスローカライゼーションへの取り組みを強化するだけでなく、日本市場で拡大するクラウドベーステストソリューション需要のシェア拡大を図る上で重要である。本サービスの導入により、テストプロセスを効率化し市場投入までの時間を短縮するツールを開発者に提供することで、AWSの競争優位性が強化される見込みだ。

9月には米マイクロソフトが日本の主要ソフトウェア開発企業との提携を拡大し、AI駆動型テストソリューションをAzureプラットフォームに統合した。この連携は、革新的なパートナーシップを通じたクラウドテスト機能強化というマイクロソフトの戦略を示すものである。AI技術を活用することで、同社はより効率的なテストプロセスを提供し、日本の顧客におけるソフトウェア品質の大幅な向上と運用コスト削減を目指す。

8月にはIBM(米国)が、エネルギー効率の高いテスト手法とツールを重視した、クラウドテストにおける持続可能性に焦点を当てた新たな取り組みを開始した。この取り組みは、テクノロジー分野における持続可能性への高まる傾向に沿ったものであり、IBMの企業責任への取り組みを反映している。環境に優しいソリューションを優先することで、IBMは競争環境において差別化を図ると同時に、環境意識の高い顧客にアピールし、市場での地位を強化する可能性がある。

11月現在、クラウドテスト市場における主要トレンドは、デジタル化、AI統合、サステナビリティへの強い注力である。主要プレイヤー間の戦略的提携が競争環境を形作りつつあり、イノベーションと協業を促進している。今後、競争優位性は従来の価格戦略から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行する見込みだ。この変化は、これらの要素を優先する企業が急速に進化する市場で大きな優位性を獲得する可能性を示唆している。

業界動向

日本のクラウドテスト市場では、ソフトウェアの品質とパフォーマンス向上を目的としたクラウドソリューションへの投資が増加するなど、大きな進展が見られている。2023年9月にはヒューレット・パッカード・エンタープライズが、企業の業務効率改善を目的とした新たなクラウドベースのテストサービスを開始した。一方、富士通は品質保証を重視し、日本国内で増加するデジタルトランスフォーメーション(DX)イニシアチブに対応するため、クラウドテスト機能の拡充に注力している。NTTデータはクラウド提供サービスを強化し、高度な分析機能をテストソリューションに統合することで顧客支援を深化させている。

M&A動向では、2023年8月にサイバーエージェントが国内ソフトウェアテスト企業を買収しクラウドテストサービスを拡充。同年7月にはマイクロソフトが日本のテック企業と戦略的提携を締結し、クラウドテスト機能の強化を発表した。

市場評価額の成長は顕著であり、消費者需要の高まりと技術進歩に伴う堅牢なクラウドインフラの必要性により大幅な増加が見込まれる。アジャイルおよびDevOps手法への移行が市場動向にさらに影響を与え、クラウドテストソリューションの導入を促進している。過去2年間でAmazon Web ServicesやIBMなどの企業はクラウドテスト分野で著しい成長を報告しており、日本の市場全体が好調な傾向にあることを反映している。

将来展望

日本クラウドテスト市場 将来展望

日本のクラウドテスト市場は、アジャイル開発への需要増加とソフトウェア品質の向上を原動力として、2025年から2035年にかけて12.35%のCAGRで成長すると予測される。

新たな機会は以下の分野に存在する:

- 自動化された品質保証のためのAI駆動型テストツールの開発

- モバイルアプリケーション向けクラウドベーステストサービスの拡大

- デバイスの相互運用性を高めるIoTテストソリューションの統合。

2035年までに、クラウドテスト市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本クラウドテスト市場 サービス別展望

- プロフェッショナルサービス

- マネージドサービス

日本クラウドテスト市場 業種別展望

- 小売・eコマース

- IT・通信

- 銀行・金融サービス・保険(BFSI)

- メディア・エンターテインメント

- 運輸

- その他

日本クラウドテスト市場 コンポーネント別展望

- テストプラットフォーム/ツール

- サービス

日本クラウドテスト市場 テストツール/プラットフォーム別展望

- 機能テストツール

- 性能/負荷テストツール

- グラフィカルユーザーインターフェース(GUI)テストツール

- アプリケーションプログラミングインターフェース(API)テストツール

- サービス仮想化ツール

- クロスブラウザテストツール

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性的分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、コンポーネント別(百万米ドル)

- 4.1.1 テストプラットフォーム/ツール

- 4.1.2 サービス

- 4.2 情報通信技術、テストツール/プラットフォーム別(百万米ドル)

- 4.2.1 機能テストツール

- 4.2.2 パフォーマンス/負荷テストツール

- 4.2.3 グラフィカルユーザーインターフェース(GUI)テストツール

- 4.2.4 アプリケーションプログラミングインターフェース(API)テストツール

- 4.2.5 サービス仮想化ツール

- 4.2.6 クロスブラウザテストツール

- 4.3 情報通信技術(ICT)、サービス別(百万米ドル)

- 4.3.1 プロフェッショナルサービス

- 4.3.2 マネージドサービス

- 4.4 情報通信技術(ICT)、業種別(百万米ドル)

- 4.4.1 小売・電子商取引

- 4.4.2 IT・通信

- 4.4.3 銀行・金融サービス・保険(BFSI)

- 4.4.4 メディア・エンターテインメント

- 4.4.5 運輸

- 4.4.6 その他

- 4.1 情報通信技術(ICT)、コンポーネント別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術(ICT)分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術(ICT)分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収(M&A)

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Amazon Web Services(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 マイクロソフト(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 グーグル(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 IBM(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Oracle(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 SAP(ドイツ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 マイクロフォーカス(英国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Tricentis (AT)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 SmartBear (米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Amazon Web Services(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境