❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

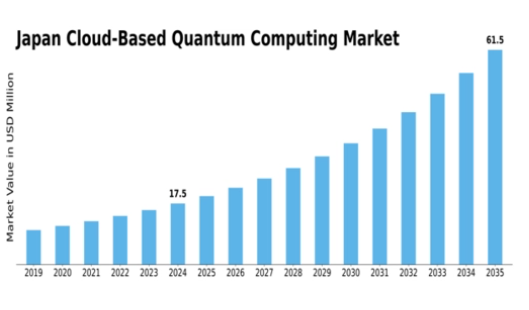

MRFRの分析によりますと、日本のクラウドベース量子コンピューティング市場規模は、2024年に2632万米ドルと推定されております。日本の市場規模は、2025年の3,483万米ドルから2035年までに5億7,426万米ドルへ成長し、予測期間(2025年~2035年)における年平均成長率(CAGR)は32.35%と予測されております。

主要な市場動向とハイライト

日本のクラウドベース量子コンピューティング市場は、政府の取り組みと産業界の連携により、大幅な成長が見込まれております。

- 政府の取り組みにより、日本における量子コンピューティングの発展を支援する環境が整っております。

- この市場で最大のセグメントは金融サービス業界であり、複雑な問題解決のために量子ソリューションの導入が拡大しております。

- 最も成長が著しいセグメントは医療業界であり、創薬や個別化医療に量子コンピューティングを活用しております。

- 高度なコンピューティングソリューションへの需要増加と研究開発への投資が、市場拡大を推進する主要な要因となっております。

日本クラウドベース量子コンピューティング市場

年平均成長率(CAGR)

32.35%

市場規模と予測

2024年市場規模26.32(百万米ドル)2035年市場規模574.26(百万米ドル)

主要企業

IBM(米国)、Google(米国)、Microsoft(米国)、Amazon(米国)、D-Wave Systems(カナダ)、Rigetti Computing(米国)、IonQ(米国)、Alibaba(中国)、Honeywell(米国)

日本のクラウドベース量子コンピューティング市場の動向

クラウドベース量子コンピューティング市場は、技術の進歩と高性能コンピューティングソリューションへの需要増加を背景に、著しい成長を遂げております。日本では、政府が量子技術の研究開発を積極的に推進しており、これにより官民双方の投資が急増しております。この協力体制は、日本を量子コンピューティング分野におけるリーダーとして位置付けることを目的としております。さらに、金融、医療、物流など様々な産業への量子コンピューティングの統合が進みつつあり、量子能力を活用した革新的な応用への移行が示されています。加えて、クラウドベース量子コンピューティング市場は、量子ソフトウェアおよびハードウェアソリューションを開発する新興企業と既存企業の成長するエコシステムによって特徴づけられています。クラウドベースプラットフォームへの重点化により、アクセシビリティとスケーラビリティが向上し、組織は膨大なインフラを必要とせずに量子コンピューティングの力を活用できるようになります。日本が技術インフラの強化とステークホルダー間の連携促進を継続する中、量子アプリケーションにおけるブレークスルーの可能性は有望であり、市場の活気ある未来を示唆しています。

政府の取り組み

日本政府は、クラウドベース量子コンピューティング市場における競争優位性の強化を目指し、量子技術イニシアチブへの積極的な投資を行っています。これらの取り組みには、研究プロジェクトへの資金提供や、学術機関・民間企業とのパートナーシップ構築が含まれます。

産業界の連携

日本の技術企業、研究機関、政府機関など、様々なセクター間の連携が顕著な傾向として見られます。この連携はイノベーションを促進し、特定の業界ニーズに合わせたクラウドベース量子コンピューティングソリューションの開発を加速させています。

量子ソリューションの採用拡大

日本の組織は、複雑な問題の解決や業務効率の向上のために、クラウドベース量子コンピューティングソリューションの採用を拡大しています。

この傾向は、量子コンピューティングが様々な分野にもたらす可能性のあるメリットに対する認識の高まりを反映しています。

日本のクラウドベース量子コンピューティング市場の推進要因

研究開発への投資

研究開発(R&D)への投資は、日本のクラウドベース量子コンピューティング市場にとって重要な推進要因です。政府と民間セクターは、革新的な量子技術と応用分野の探求に向けて、ますます資金を割り当てています。この投資は、市場の成長に不可欠な量子アルゴリズム、ハードウェア、ソフトウェアにおけるブレークスルーを促進するために不可欠です。2025年には量子分野における研究開発費が5億ドルを超えると予測されており、量子能力の向上に向けた取り組みが強調されています。このような投資は技術的基盤を強化するだけでなく、人材や専門知識を惹きつけ、クラウドベース量子コンピューティング市場をさらに推進します。

戦略的提携と協力関係

テクノロジー企業、研究機関、大学間の戦略的提携と協力関係は、日本のクラウドベース量子コンピューティング市場における重要な推進力として台頭しています。これらの連携は知識共有、資源の集約、革新的なソリューションの開発を促進します。例えば、大手テクノロジー企業と学術機関の協力により、専門的な量子研究センターが設立されました。こうした取り組みはエコシステムを強化し、量子技術のより迅速な進展を可能にすると期待されています。こうした協働努力により市場はより強固になり、相乗効果によって2030年までに市場規模が20億ドルに達する可能性が予測されています。

量子セキュリティソリューションへの関心の高まり

サイバーセキュリティへの注目度が高まる中、日本のクラウドベース量子コンピューティング市場、特に量子セキュリティソリューション分野が推進されています。サイバー脅威が進化するにつれ、組織は量子コンピューティングが提供できる高度なセキュリティ対策を模索しています。量子鍵配送(QKD)をはじめとする量子暗号化技術は、これまでにないレベルのセキュリティを提供するため、注目を集めています。量子セキュリティソリューション市場は今後5年間で年平均成長率(CAGR)30%の成長が見込まれており、サイバー脅威に対する強化された保護の緊急性を反映しています。この関心の高まりは、デジタル環境における重大なセキュリティ課題に対処する量子技術の潜在的可能性を裏付けています。

高度なコンピューティングソリューションへの需要増加

日本のクラウドベース量子コンピューティング市場では、高度なコンピューティングソリューションに対する需要が顕著に増加しています。この需要は、金融、医療、物流など様々な分野における複雑な問題に対処するための高度な処理能力の必要性によって牽引されています。組織が最適化やシミュレーションタスクに量子コンピューティングを活用しようとする中、市場は大幅に成長すると予測されています。最近の推計によれば、市場規模は2027年までに約10億ドルに達し、年平均成長率(CAGR)は約25%となる見込みです。この傾向は、クラウドベース量子コンピューティング技術に対する堅調な関心を示しており、企業が従来のコンピューティングパラダイムを変革する可能性を認識していることを反映しています。

教育イニシアチブと人材育成

日本におけるクラウドベース量子コンピューティング市場にとって、高度な人材育成を目的とした教育イニシアチブは極めて重要です。量子コンピューティングの専門知識に対する需要が高まる中、大学や研修機関では学生に必要なスキルを習得させる専門プログラムを導入しています。これらの取り組みにより、次世代の量子科学者やエンジニアが輩出され、この分野のイノベーションが促進されることが期待されています。2026年までに、量子関連分野の卒業生数は40%増加すると予測されており、業界の人材不足解消に寄与する見込みです。教育と人材育成へのこの重点的な取り組みは、クラウドベース量子コンピューティング市場全体の能力を強化し、持続的な成長を保証する可能性が高いです。

市場セグメントの洞察

クラウドベース量子コンピューティング市場の技術的洞察

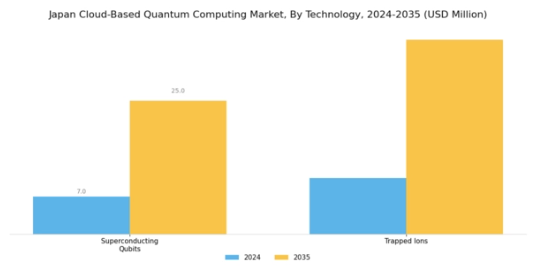

日本のクラウドベース量子コンピューティング市場における技術セグメントは、様々な量子技術が進化・成熟を続ける中、大きな可能性を秘めています。特に超伝導量子ビットは、他の技術と比較して高速動作が可能でエラー率が比較的低いことから、実用的な量子コンピューティングの有力候補として台頭しています。この特性により、超伝導量子ビットは研究開発の重要な領域として位置付けられ、量子アルゴリズムや応用分野の革新を促進しています。

一方、トラップドイオンは、卓越したコヒーレンス時間と高いゲート忠実度を提供し、複雑な量子計算やシミュレーションに適した、もう一つの有望な技術です。日本政府はこれらの技術の重要性を認識し、量子イニシアチブを積極的に推進しており、研究と商業化に有利な環境を提供しています。専門家は、これら二つの技術の進歩が、製薬、サイバーセキュリティ、材料科学などの分野に大きな影響を与えると予測しており、量子コンピューティングの将来における戦略的重要性を強調しています。

さらに、日本における民間企業と政府機関の両方からの継続的な投資と支援により、技術セグメントの成長は堅調に見え、日本クラウドベース量子コンピューティング市場全体におけるその重要な役割を示しています。これらの技術の安定性と性能の向上に向けた継続的な取り組みは、今後数年間で計算能力を再定義する可能性のあるイノベーションの最前線に位置づけています。

クラウドベース量子コンピューティング市場のアプリケーション動向

日本のクラウドベース量子コンピューティング市場は著しい成長を遂げており、特にアプリケーション分野が様々な産業における量子コンピューティング能力の活用において重要な役割を果たしています。金融、医療、物流などの分野における高度な計算処理の需要増加は、暗号化、シミュレーション、モデリング、最適化、サンプリングといった堅牢なアプリケーションの必要性を促進しています。例えば暗号化は、サイバーセキュリティ脅威の高まりを受けて極めて重要であり、量子耐性アルゴリズムによる機密情報の保護を可能にします。シミュレーションとモデリングは複雑なシステムの再現を目指す産業において中核的役割を担い、意思決定や資源配分の改善を支援します。

さらに最適化は、特にサプライチェーンや物流における業務効率の向上に不可欠であり、サンプリングは膨大なデータセットの処理を支援し、企業にとって貴重な知見を提供します。日本における量子コンピューティング技術の普及拡大は、政府の枠組み内での研究開発への取り組みによって支えられており、競争優位性を維持するという国の戦略的ビジョンに沿ったものです。その結果、これらの応用分野の多様性と革新的な可能性は、日本クラウドベース量子コンピューティング市場の継続的な進化における重要性を強調しており、将来の進歩と応用に向けた有望な軌道を示しています。

主要プレイヤーと競争環境

日本のクラウドベース量子コンピューティング市場は、技術進歩と高性能コンピューティングソリューションへの需要増加により、急速に変化する競争環境が特徴です。IBM(米国)、Google(米国)、Microsoft(米国)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。IBM(米国)は、企業向けアプリケーションに特化した堅牢な量子コンピューティング機能を提供することを目的とした「Quantum System One」を通じたイノベーションに注力しています。一方、Google(米国)は、研究パートナーシップの獲得に向け、自社開発の「Sycamore」プロセッサを活用した量子至上主義におけるリーダーシップを強調しています。Microsoft(米国)は、量子コンピューティングをAzureクラウドプラットフォームに統合することで戦略的な位置付けを図り、サービス提供の強化とより広範な顧客層への訴求を実現しています。これらの戦略が相まって、技術力と戦略的提携によってますます特徴づけられる競争環境が形成されています。

この市場における主要なビジネス戦略には、製造の現地化やサプライチェーンの最適化による業務効率の向上が含まれます。競争構造は中程度の分散状態にあり、複数の主要企業が市場シェアを争いながらも様々な取り組みで協力しています。このダイナミズムは、イノベーションが最優先される環境を育み、各社が独自の提供価値や能力を通じて差別化を図るインセンティブを生み出しています。

2025年9月、IBM(米国)は日本の主要大学と提携し、複雑な物流課題の解決を目指す量子アルゴリズムの開発を発表しました。この協力関係は、IBMが量子研究の推進に注力していることを示すだけでなく、現地の専門知識を活用して技術力を強化する同社の戦略を浮き彫りにしています。このような提携は、日本国内の様々な分野における量子ソリューションの導入を加速させる可能性があります。

2025年10月、Google(米国)は自社のクラウドプラットフォーム上で、日本企業向けに特化した新たな量子コンピューティングサービスを発表いたしました。この動きは、Googleが日本市場の特有のニーズに応える意図を示しており、顧客基盤の拡大と競争優位性の強化につながる可能性があります。サービスを現地化することで、カスタマイズされたソリューションを重視する市場におけるGoogleの関連性と魅力を高められるでしょう。

2025年8月、米国マイクロソフトはAzure Quantumプラットフォームを拡充し、日本の開発者向けに新たなツールを追加しました。既存ワークフローへの量子コンピューティング統合を簡素化することを目的としています。この戦略的行動は、量子技術の革新と普及を推進できる開発者エコシステムの構築にマイクロソフトが注力していることを反映しています。アクセスしやすいツールを提供することで、マイクロソフトはクラウドベース量子コンピューティング市場におけるリーダーとしての地位を強化する見込みです。

2025年11月現在、競争環境における主な動向としては、量子コンピューティングの枠組み内におけるデジタル化、持続可能性、AI技術の統合への顕著な移行が挙げられます。企業がイノベーション推進における協業の価値を認識するにつれ、戦略的提携が市場形成にますます影響を与えています。今後、競争上の差別化は、価格のみに依存するのではなく、技術革新とサプライチェーンの信頼性により重点が置かれる形で進化すると予想されます。この変化は、研究開発と戦略的パートナーシップを優先する企業が、クラウドベース量子コンピューティング市場のリーダーとして台頭する可能性を示唆しております。

業界動向

日本のクラウドベース量子コンピューティング市場における最近の動向では、IBM、Google、富士通などの主要テクノロジー企業を中心に、関心と投資が急増していることが明らかになっております。

2023年6月には、IBMが日本における量子コンピューティング事業の拡大を発表し、研究能力の強化と人材育成を目的として現地大学との提携を進めています。

一方、2023年4月には、富士通が量子コンピューティングサービスの高度化計画を明らかにし、古典システムと量子システムを効果的に統合するハイブリッドモデルへの注力を表明しました。また、D-Waveと日本の組織との間で、特定用途向けの量子アルゴリズム最適化を目的とした協業が進行中です。

特筆すべき買収事例として、2023年2月にハネウェル社が日本の技術企業との合併を完了し、同地域における量子ソフトウェアアプリケーションの強化を図りました。量子コンピューティングの世界的な需要が高まる中、アマゾン、マイクロソフト、NECなどの企業はサービス提供を拡充しており、これにより市場評価額の成長が促進されています。日本政府は量子技術の戦略的重要性を認識し、量子研究への投資促進、資金プログラムの設立、国際協力の強化を積極的に推進しています。この集中的な取り組みは、日本の市場動向を大きく形作る可能性が高いです。

今後の見通し

日本のクラウドベース量子コンピューティング市場の将来展望

クラウドベース量子コンピューティング市場は、計算能力の進歩と複雑な問題解決への需要に牽引され、2024年から2035年にかけて年平均成長率(CAGR)32.35%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 金融・物流分野向けの業界特化型量子アルゴリズムの開発

- 通信企業との提携による量子通信ネットワークの強化

- 中小企業向けサブスクリプション型量子コンピューティングサービスの創出。

2035年までに、本市場は技術革新と事業戦略の基盤となることが期待されています。

市場セグメンテーション

日本クラウドベース量子コンピューティング市場 技術展望

- 超伝導量子ビット

- トラップドイオン

日本クラウドベース量子コンピューティング市場 応用展望

- 暗号化

- シミュレーションとモデリング

- 最適化

- サンプリング

- セクションI:エグゼクティブサマリーおよび主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模の推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 第IV部:定量分析

- 4.1 情報通信技術(ICT)、技術別(百万米ドル)

- 4.1.1 超伝導量子ビット

- 4.2 情報通信技術、用途別(百万米ドル)

- 4.2.1 暗号化

- 4.2.2 シミュレーションおよびモデリング

- 4.2.3 最適化

- 4.2.4 サンプリング

- 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要な成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数に基づく主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高および営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 IBM(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Google(米国)

- 5.2.2.1 財務概要

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 アマゾン(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 D-Wave Systems(カナダ)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Rigetti Computing(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な開発動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 IonQ(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な開発動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Alibaba(中国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 ハネウェル(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 図表一覧

- 6.1 市場概要

- 6.2 技術別日本市場分析

- 6.3 用途別日本市場分析

- 6.4 情報通信技術(ICT)の主要購買基準

- 6.5 MRFRの調査プロセス

- 6.6 情報通信技術(ICT)のDRO分析

- 6.7 推進要因の影響分析:情報通信技術(ICT)

- 6.8 抑制要因の影響分析:情報通信技術(ICT)

- 6.9 供給/バリューチェーン: 情報通信技術(ICT)

- 6.10 技術別情報通信技術(ICT)、2024年(%シェア)

- 6.11 技術別情報通信技術(ICT)、2024年から2035年(百万米ドル)

- 6.12 情報通信技術(ICT)、用途別、2024年(%シェア)

- 6.13 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

- 6.14 主要競合他社のベンチマーキング

4.1.2 トラップドイオン

5.1.7.2 合併・買収

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Microsoft(米国)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動

❖本調査資料に関するお問い合わせはこちら❖