❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

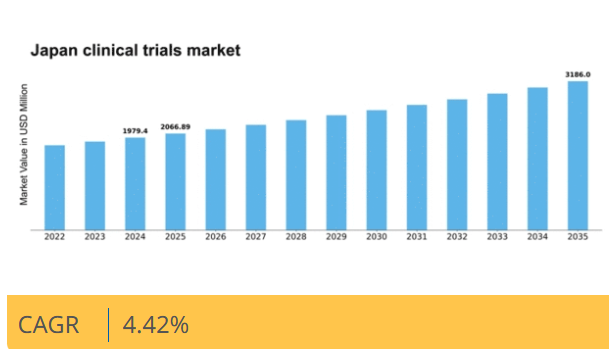

マーケットリサーチフューチャーの分析によると、2024年の日本の臨床試験市場規模は19億7940万米ドルと推定された。日本の臨床試験市場は、2025年の20億6689万米ドルから2035年までに31億8600万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)4.4%を示すと予測されている。

主要市場動向とハイライト

日本の臨床試験市場は、技術進歩と規制面の支援を背景に堅調な成長を遂げている。

- 技術進歩により、日本の臨床試験の効率性と精度が向上している。

- 患者中心のアプローチが注目を集めており、参加者の関与と継続率の向上に焦点が当てられている。

- 日本では、特に腫瘍学と希少疾患分野において、革新的治療法への需要が大幅に増加している。

- バイオテクノロジーへの投資増加と個別化医療への注目の高まりが、市場拡大を推進する主要な要因である。

日本臨床試験市場

CAGR

4.42%

市場規模と予測

2024年市場規模1979.4 (百万米ドル)2035年市場規模3186.0 (百万米ドル)CAGR (2025 – 2035)4.42%

主要企業

IQVIA (US), Covance (US), PPD (US), Syneos Health (US), Charles River (US), Medpace (US), Parexel (US), Wuxi AppTec (CN), KCR (PL)

日本の臨床試験市場動向

日本の臨床試験市場は、高齢化、技術の進歩、研究開発への強い重点化といった複数の要因により顕著な成長を遂げている。同国は、臨床試験の効率的な実施を促進する強固な規制枠組みで知られている。さらに、医療分野におけるイノベーションへの日本の取り組みは、臨床研究環境の向上を目指す様々な施策を通じて明らかである。この環境は製薬企業、学術機関、規制当局間の連携を促進し、最終的に患者の治療成果向上と医薬品開発プロセスの加速につながる。加えて、慢性疾患の増加と個別化医療への需要が高まることで、臨床試験市場は形作られている。高齢者の割合が高いという日本の独特な人口構成は、臨床研究にとって課題と機会の両方をもたらしている。患者中心のアプローチへの注力とデジタルヘルス技術の統合が、この状況をさらに変革する可能性が高い。市場が進化する中、関係者は新たなトレンドや規制変更に適応し続け、試験の成功と業界での競争力維持を図らねばならない。

技術的進歩

人工知能やビッグデータ分析といった先進技術の統合が、臨床試験市場に革命をもたらしている。これらの革新は患者募集を強化し、データ収集を効率化し、試験管理を改善することで、より効率的なプロセスを実現する。

規制面の支援

日本の規制環境は臨床研究に対し、新規治療法の承認プロセス迅速化を目的とした施策により、ますます支援的になっている。この規制枠組みはイノベーションを促進し、国内外のスポンサーを惹きつけている。

患者中心のアプローチ

臨床試験市場では、患者参画と個別化医療への重視が高まっている。この傾向は、患者のニーズと選好を優先する試験設計への移行を反映しており、最終的に募集率と継続率の向上につながる。

日本の臨床試験市場を牽引する要因

臨床試験ネットワークの拡大

日本における臨床試験ネットワークの拡大は、臨床試験市場に影響を与える重要な要素である。病院、研究機関、製薬企業間の協力体制が普及しつつあり、多様な患者集団の募集を促進している。2025年までに、日本の臨床試験実施施設数は15%増加すると予測され、試験を効率的に実施する能力が向上する見込みである。このネットワーク拡大により、試験プロセスの効率化、期間短縮、データ品質の向上が期待される。結果として、臨床試験市場は参加者の増加と迅速な患者登録の恩恵を受け、より多くの成功事例につながる可能性が高い。

バイオテクノロジーへの投資増加

バイオテクノロジーへの投資は、日本の臨床試験市場における重要な推進要因である。政府のイニシアチブによる研究開発支援により、日本はバイオテクノロジー革新の拠点としての地位を確立している。2025年には日本政府がバイオテクノロジー研究に約5,000億円を配分し、学術機関と民間企業の連携を促進した。この資金流入は最先端治療法・技術の開発を可能とし、臨床試験市場の活性化が期待される。さらにバイオテック企業の台頭により、新規製品を市場投入しようとする動きが臨床試験活動の増加につながる見込みである。

個別化医療への注目の高まり

日本の臨床試験市場は、患者の個々のプロファイルに合わせた治療を提供する個別化医療へと急速にシフトしている。ゲノム科学やバイオマーカー研究の進歩により治療の精密な標的化が可能となったことで、このアプローチが注目を集めている。2025年時点で、個別化医療は日本で実施される全臨床試験の最大30%を占めると推定されている。この変化は患者の治療成果を向上させるだけでなく、臨床試験における資源配分の最適化にもつながる。関係者が有効性の向上と副作用の低減の可能性を認識する中、個別化医療への重点化が臨床試験市場を牽引する見込みである。

革新的治療法への需要高まり

日本の臨床試験市場では、特にがん領域と希少疾患分野において革新的治療法への需要が顕著に増加している。この傾向は、慢性疾患にかかりやすくなる高齢化社会の進展に起因する。2025年時点で、日本の人口の約28%が65歳以上であり、新たな治療法の必要性が差し迫っている。製薬会社はこれに対応し、研究開発に多額の投資を行っており、年間支出額は1兆円以上に達している。企業が厳格な試験を通じて自社製品の有効性を立証しようとする中、革新的治療法への注目が高まっていることが、臨床試験市場の成長を促進する可能性が高い。

データ完全性とコンプライアンスの重視

データ完全性とコンプライアンスは、規制基準が厳格な日本において特に重要である。医薬品医療機器総合機構(PMDA)は臨床試験データの信頼性を確保するため厳格なガイドラインを実施している。2025年現在、罰則回避と製品承認成功のため企業がコンプライアンスを優先する中、これらの規制順守が臨床試験市場の主要な推進要因となる見込みである。データ完全性への注力は、試験結果の信頼性を高めるだけでなく、患者や規制当局を含むステークホルダー間の信頼醸成にも寄与する。この重視傾向は、日本の臨床試験の将来像を形作る可能性が高い。

市場セグメントの洞察

フェーズ別:第III相(最大規模)対第I相(最速成長)

日本の臨床試験市場では、第III相試験が最大のシェアを占めている。これは多くの場合、多数の被験者を対象とし、新規治療法の有効性と安全性を評価する上で極めて重要であるためである。第I相試験は規模や被験者数が小さいものの、初期段階の研究への投資増加と革新的治療法への高い需要により、急速な成長を遂げている。このセグメントの成長傾向は、技術の進歩と製薬企業と研究機関間の連携強化によって推進されている。医薬品開発期間の短縮化推進と慢性疾患の増加傾向は、第I相・第III相試験の拡大を促す主要因であり、これらは日本の臨床研究環境において不可欠な要素となっている。

第III相(主流)対 第I相(新興)

第III相試験は、治療効果と安全性プロファイルを確認するための大規模なコホートと広範なデータ収集を特徴とする、日本臨床試験市場における主流勢力である。これらの試験は新薬承認プロセスにおいて極めて重要であり、多額の投資を集めている。一方、第I相試験は参加者が少なく、安全性や薬物動態に焦点を当てた新興セグメントである。競争の激しい製薬環境において重要性を増す個別化医療や早期段階の薬物開発への関心の高まりが、その急速な成長を支えている。これらの段階は、日本の臨床研究における進化するダイナミクスを浮き彫りにしている。

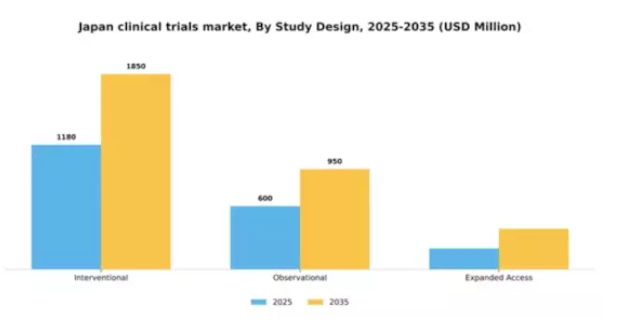

研究デザイン別:介入研究(最大)対観察研究(急成長)

日本の臨床試験市場において、研究デザインセグメント間の市場シェア分布には明確な階層構造が存在する。新規治療法の検証に不可欠な役割を担う介入研究が現在市場を支配し、大きなシェアを占めている。一方、規模は小さいものの、被験者の状態を変更せずに貴重なデータを提供できる観察研究が注目を集めつつある。拡大アクセスは依然としてニッチな分野だが、治験治療への患者アクセスにおいて重要な役割を果たしている。日本臨床試験市場の成長傾向は、技術進歩と研究投資の増加を背景に、介入研究が主導的立場を維持することを示唆している。一方、観察研究は、実世界データへの重視と患者参加イニシアチブの拡大に牽引され、最も急速に成長する分野として台頭している。より迅速かつ効率的な研究デザインへの需要も拡大アクセス普及に寄与しているが、依然として発展段階にある。

介入研究(主流) vs. 観察研究(新興)

介入研究は治療プロセスへの積極的介入が特徴で、通常は新薬や医療機器の有効性・安全性を検証するランダム化比較試験を伴う。この厳密なアプローチにより、介入研究は日本の臨床試験市場における主導的立場を確立し、規制当局の承認に向けた確固たるデータを求める製薬企業の関心を集めている。一方、観察研究は、必要なリソースが少なく、実世界の患者体験に関する知見を提供するため、医療改革の文脈でますます魅力的となり、市場での存在感を高めている。観察研究の柔軟性と効率性は、より伝統的な介入手法を補完する新興の選択肢として研究者に位置づけられている。

治療領域別:腫瘍学(最大)対循環器学(最速成長)

日本臨床試験市場における治療領域別のシェア分布では、がん罹患率の高さと治療法の継続的進歩により、腫瘍学が他領域を大きく上回る最大セグメントである。次いで循環器学が相当なシェアを占め、心臓疾患及び関連疾患への注目が高まっている。神経学、感染症、内分泌学は市場シェアは小さいものの、ニッチな治療開発において重要である。成長傾向を見ると、革新的治療法と高齢化人口の増加を背景に、腫瘍学が支配的な地位を維持すると予測される。一方、医療機器の技術進歩と心臓病関連臨床研究への投資拡大に支えられ、心血管健康への関心が高まっていることから、循環器学が最も成長が速い分野として台頭している。神経学と感染症も、グローバルヘルスイニシアチブと拡大する臨床試験ネットワークに後押しされ、勢いを増すと予想される。

腫瘍学(支配的) vs. 感染症(新興)

腫瘍学は日本の臨床試験市場において支配的な治療領域であり、免疫療法や個別化医療を含む革新的な治療法の堅調なパイプラインが特徴である。この分野は、高い癌発生率に起因する大規模な投資と厳格な臨床研究の恩恵を受けている。新興感染症は従来注目度が低かったものの、近年の世界的健康危機が新たな治療法の迅速な開発必要性を浮き彫りにしたことで、大きな関心を集めている。この分野は、進化する病原体や公衆衛生ニーズに対応するダイナミックな性質が特徴であり、研究インフラ強化に向けた関係者間の協調的アプローチによって支えられている。これらの領域は、多様な治療領域と臨床試験の継続的な進化を反映している。

最終用途別:製薬企業(最大)対バイオテクノロジー企業(最速成長)

日本の臨床試験市場において、最終用途セグメント間の市場シェア分布を見ると、製薬企業が最大のシェアを占め、臨床試験の需要に大きな影響を与えている。これに続くバイオテクノロジー企業は、現時点では規模が小さいものの、著しい成長を遂げており、技術的進歩と革新的治療法が普及するにつれ、より大きな市場シェアを獲得すると予想される。最終用途セグメントの成長傾向は、製薬企業による研究開発投資の増加と、個別化医療に特化したバイオテクノロジー革新の急増に大きく牽引されている。さらに、両セクターを支援するCRO(受託研究機関)の台頭は業務効率を向上させ臨床試験プロセスを合理化し、市場の拡大をさらに加速させている。

製薬企業(主流)対 バイオテクノロジー企業(新興)

製薬企業は確立された市場基盤と豊富なリソースを特徴とし、大規模臨床試験を効率的に実施できる。その優位性は、研究開発への多額投資と医薬品開発における先端技術活用能力に起因する。一方、バイオテクノロジー企業は新興プレイヤーとして、遺伝子治療や細胞治療を含む革新的治療法に注力している。これらの企業は規模が小さい傾向にあるが、ニッチ製品への集中とバイオ製造技術・臨床試験手法の進歩により成長を加速させている。製薬会社が量ではリードする一方、バイオテクノロジー企業は機動力と既存市場を破壊する可能性で注目を集めている。

主要プレイヤーと競争環境

日本の臨床試験市場は、革新的治療法への需要増加と患者中心のアプローチ重視の高まりを背景に、ダイナミックな競争環境が特徴である。IQVIA(米国)、コバンセ(米国)、チャールズリバー(米国)といった主要プレイヤーは、豊富な経験と技術力を戦略的に活用する立場にある。IQVIA(米国)は、高度な分析技術と実世界データ(RWE)を試験設計に統合し、臨床研究の効率性と有効性を高めることに注力している。一方、Covance(米国)は、前臨床・臨床開発を含む包括的なサービス提供とグローバルな展開力を強調し、多様な顧客層に対応している。Charles River(米国)は、特に試験プロセスを効率化するデジタルソリューションへの投資を通じた、医薬品開発におけるイノベーションへの取り組みで知られている。これらの戦略が相まって、効率性・革新性・適応性を重視する競争環境を形成している。事業戦略面では、地域規制要件や患者ニーズへの適合を強化するため、事業活動の現地化が進んでいる。この現地化とサプライチェーン最適化は、多数のプレイヤーが市場シェアを争う中程度に細分化された市場において不可欠である。主要プレイヤーの総合的な影響力が市場構造を形作り、協業や戦略的提携がますます重要となる環境を醸成している。

10月、IQVIA(米国)は主要な日本の製薬企業との提携を発表し、臨床試験管理における人工知能(AI)の統合強化を図った。この協業は、臨床試験の成功に不可欠な患者募集・維持戦略を最適化するため、AI駆動の知見を活用することを目的としている。本提携の戦略的重要性は、試験期間とコストを大幅に削減し、医薬品開発全体の効率性を向上させる可能性にある。

9月にはコバンス(米国)が東京に新たな臨床研究施設を開設し、日本での事業拡大を図った。この施設は、特に腫瘍学や希少疾患分野において、同地域で高まる臨床試験需要に対応するために設計されている。この施設の設立は、個別化医療への注目が高まる日本市場の特定のニーズに応え、サービス提供を強化するというコバンスの取り組みを強調するものである。

8月、チャールズリバー(米国)は、スポンサーと研究者向けの臨床試験プロセス効率化を目的とした新たなデジタルプラットフォームをローンチした。このプラットフォームは、患者募集からデータ収集・分析に至る試験管理の様々な側面を統合する。本プラットフォームのローンチは、チャールズリバーを臨床試験のデジタル変革の最前線に位置づけ、急速に進化する市場における競争優位性を高める可能性があり、戦略的に重要な意義を持つ。

11月現在、臨床試験市場の競争動向はデジタル化、持続可能性、AI技術の統合に大きく影響されている。戦略的提携が業界構造を形作りつつあり、企業は資源と専門知識を結集して複雑な課題に取り組むことが可能となっている。今後、競争上の差別化は従来の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行する見込みである。この変化は、これらの要素を優先する企業が将来的に競争優位性を獲得する可能性を示唆している。

業界動向

日本の臨床試験市場では、主要企業において様々な進展と重要な動きが見られた。特に2023年10月、エーザイはアルツハイマー病治療薬の臨床試験を成功裏に完了したと発表し、投資家の関心が急上昇した。

さらに、小野薬品工業は2023年9月、新たな免疫療法治療薬について日本の規制当局の承認を取得し、臨床ポートフォリオをさらに強化した。また、ギリアド・サイエンシズは日本でCOVID-19研究を推進し、ウイルス性呼吸器疾患治療において進展を見せている。

M&A面では、武田薬品工業が2023年8月に遺伝子治療に特化したバイオテクノロジー企業を買収し、革新的治療法の能力を強化した。この買収は、研究開発プロセスの迅速化と治療選択肢の拡充を必要とする業界全体の統合傾向を反映している。

市場成長の軌跡は明らかであり、特に腫瘍学と希少疾患分野で投資と協業が増加している。中外製薬やロシュといった企業が臨床試験運営の最適化に向け積極的に提携を進めていることがこれを後押ししている。

日本政府は規制の合理化と試験プロセスの加速化に向けた施策を継続的に推進しており、市場の革新と成長を促進する好環境を整えている。

将来展望

日本の臨床試験市場 将来展望

日本の臨床試験市場は、技術進歩、規制面の支援、革新的治療法への需要増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)4.42%で成長すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型患者リクルートプラットフォームの開発

- 遠隔モニタリングのための分散型試験モデルの拡大

- 試験最適化のためのリアルタイムデータ分析への投資

2035年までに、臨床試験市場は持続的な成長と革新を反映し、堅調な市場規模に達すると予想される。

市場セグメンテーション

日本臨床試験市場フェーズ別展望

- 第I相

- 第II相

- 第III相

- 第IV相

日本の臨床試験市場 エンドユーザー別見通し

- 製薬会社

- バイオテクノロジー企業

- CRO(医薬品開発業務受託機関)

日本の臨床試験市場 研究デザイン別見通し

- 介入研究

- 観察研究

- 拡大アクセス

日本の臨床試験市場 治療領域別見通し

- 腫瘍学

- 心臓病学

- 神経学

- 感染症

- 内分泌学

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 医療分野、フェーズ別(百万米ドル)

- 4.1.1 フェーズI

- 4.1.2 フェーズII

- 4.1.3 フェーズIII

- 4.1.4 フェーズIV

- 4.2 医療分野、研究デザイン別(百万米ドル)

- 4.2.1 介入研究

- 4.2.2 観察研究

- 4.2.3 拡大アクセス

- 4.3 医療分野、治療領域別(百万米ドル)

- 4.3.1 腫瘍学

- 4.3.2 心臓病学

- 4.3.3 神経学

- 4.3.4 感染症

- 4.3.5 内分泌学

- 4.4 医療分野、最終用途別(百万米ドル)

- 4.4.1 製薬会社

- 4.4.2 バイオテクノロジー企業

- 4.4.3 受託研究機関 5

- 4.1 医療分野、フェーズ別(百万米ドル)

- セクションV:競合分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 ヘルスケア分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 ヘルスケア分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 IQVIA(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な進展

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Covance(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 PPD(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 シネオス・ヘルス(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な進展

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 チャールズリバー(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な進展

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 メドペース(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 パレクセル(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な進展

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Wuxi AppTec(中国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な進展

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 KCR(ポーランド)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 IQVIA(米国)

- 5.1 競争環境