❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

サイダー包装市場の規模とシェア予測 2025年から2035年

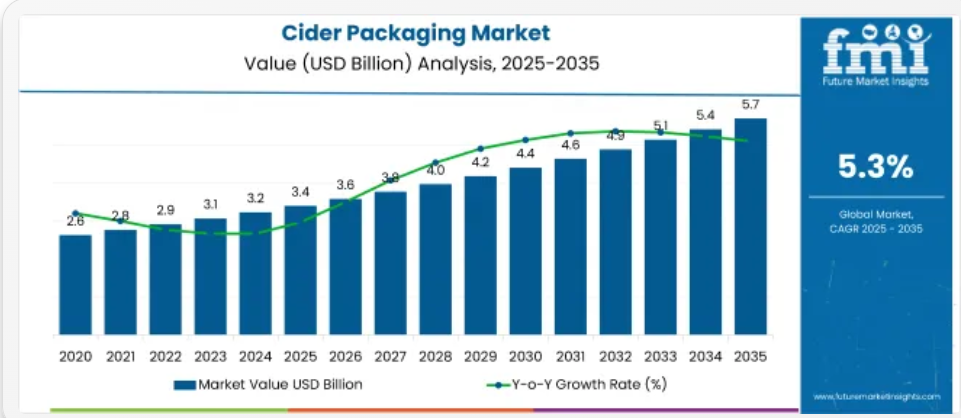

世界のサイダー包装市場は、2025年の34億米ドルから2035年には57億米ドルへと成長し、予測期間中は5.3%のCAGRで拡大すると予測されています。この増加は、プレミアムブランド、軽量フォーマット、オムニチャネル対応包装フォーマットに対する需要の高まりによって形作られています。持続可能性とリサイクル性は依然として衛生上の要因ですが、デジタル包装層やハイブリッド小売モデルによって差別化が進んでいます。

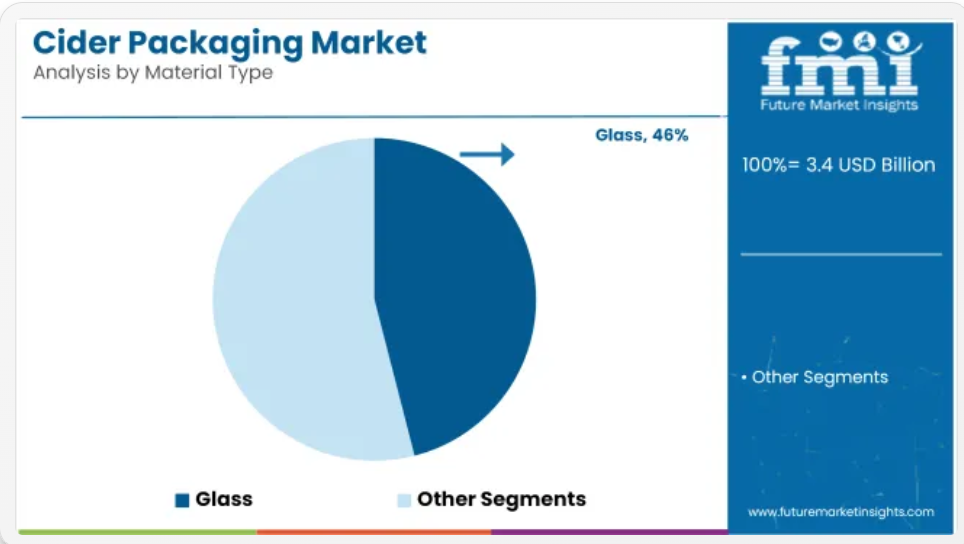

2025 年、サイダーの包装セグメントは、世界全体のアルコール飲料包装市場(1,087 億米ドル)の約 3.1% を占めました。プレミアムサイダーのバリエーションや職人の手によるブランドへの需要の高まりにより、包装サプライヤーはガラスを主体とした透明度の高いフォーマットへと移行しており、2025 年にはガラスが46% のシェアを占める見通しです。

しかし、特に EU 主要諸国では、原材料の価格変動やエネルギー料金により投入価格が 6~8% 上昇しており、単位コストの圧力は依然として抑制要因となっています。特に、ブランドは、軽量ボトル設計や、QR コードによる真正性確認や AR オーバーレイなどのデジタル包装の統合に投資することで対応しています。このハイブリッド化の傾向は、オンラインチャネルとオフラインチャネルの両方で勢いを増しており、e コマースの包装だけで最終用途の 41% を占めています。

サイダー包装市場分析:主要投資セグメント別

サイダー包装市場は、素材の種類、包装の種類、最終用途、地域によって分類されます。素材の種類別では、ガラス、プラスチック、金属に分類されます。包装の種類別では、ボトル、缶、スタンドアップポーチがあります。

最終用途別では、獣医薬局、EC、獣医クリニック、獣医病院が含まれます。地域別では、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカをカバーしています。

素材の種類別では、2025年にガラスが46%のシェアでトップ

ガラスは、その高級感および炭酸入りおよびノンアルコールのサイダーの両方に適合することから、2025年にはサイダー包装市場で46%のシェアを占め、市場を支配すると予想されています。成長を推進する主な要因としては、アルコール飲料における透明性および製品の視認性に対する消費者の高い嗜好、そしてガラスが依然として標準的な素材である、伝統や職人技の価値と結びついたブランドポジショニング戦略が挙げられます。しかし、あまり目立たない破壊的要因として、平均単重量を 12~18% 削減する軽量ガラス瓶の革新があり、これは生産者がブランドイメージを維持しながら物流コストを管理するのに役立っています。

- 2025 年のサイダー包装需要の

- 46% はガラスベースのフォーマットが占めると予想

- 2022 年から 2024 年にかけて、EU ベースの生産者における軽量ガラス瓶の採用が 21% 増加

- プレミアムサイダーブランドの 58% 以上が、エンボス加工や装飾が施されたガラス瓶を使用しています(FMI、2025 年)。

包装の種類別 – 2025 年にはボトルが 52% のシェアを占める

2025 年には、ボトルがサイダーの包装の最大のシェアを占め、その割合は 52% に達すると予測されています。これは、ボトルが店舗内および店舗外の両チャネルで定着していることを反映しています。この背景には2つの構造的な要因があります:

- プレミアムサイダーSKUにおけるガラス瓶の支配的地位、特に330mlと500mlのサイズ

- 小売とHORECAセグメントにおけるサプライチェーンの慣性。ボトルベースのフォーマットは棚の視認性と取り扱い基準と一致しています。

より微妙な変化として、詰め替え可能およびリターナブルボトルプログラムが登場しています。これは、ボトル容量の 11% しか占めていませんが、北欧および西ヨーロッパでは、使い捨て形式の 2.3 倍のペースで成長しています。

- 2025 年、ボトルはサイダーの包装形式全体の 52% を占めました

- 500ml のボトルサイズは、2024 年に発売されたすべてのボトル入りサイダー SKU の 34% 以上を占めました。

最終用途別 – 2025 年の E コマースのシェアは 41%

デジタル小売が主流のサイダーブランドとクラフトサイダーブランドの両方の流通構造を変革する中、2025 年のサイダー包装の最終用途は E コマースが 41% のシェアを占め、E コマースが支配的となるでしょう。より静かですが影響力のある破壊的要因は、サブスクリプションベースのサイダーサービスです。これは現在、E コマースのサイダー出荷全体の 6.5% を占めており、開梱のエンゲージメントをサポートする、モジュール式のブランド外箱の需要を引き起こしています。

- 2025 年のサイダー包装需要の 41% は E コマースのフルフィルメントに関連しています

- 米国のサイダーブランドの 32% 以上が、カスタム配送オプション付きの直接オンライン購入を提供しています

国別見通し – 地域成長の舞台整う

サイダーの主要消費国では、小売形態の変化、規制の誘導、消費者エンゲージメント戦略などの要因により、包装の嗜好が変化しています。米国や英国などの成熟市場では、プレミアム化により、カスタマイズされたブランディングを施したガラス包装が普及しています。

一方、韓国と日本では、コンビニエンスストアに合わせたコンパクトで持ち運びやすい包装が急速に普及しています。フランスとドイツでは、リサイクル可能性と現地調達を重視する傾向が引き続き強く、詰め替え可能なガラスや単一素材の二次包装の需要が伸びています。各国におけるサイダーの包装の動向は、販売量だけでなく、フォーマットの差別化やチャネル間の対応力ともますます関連性が高まっています。

米国のサイダー包装の売上分析

- 米国市場は、E コマースによるサイダーの販売とサブスクリプションモデルの急成長に牽引され、5.9% の CAGR で成長すると予測されています。包装サプライヤーは、カーブサイドリサイクル可能なフォーマットと不正開封防止機能付き二次包装に注力しています。しかし、包装の輸送コストの上昇と、容器の回収インフラの整備が不十分なことが課題となっています。カリフォルニア州、オレゴン州、ニューヨーク州では、使用済みリサイクル素材の使用に関する規制の強化が進んでいます。

- 64% が、ガラス包装をプレミアム品質と関連付けている

- 21% のオンラインサイダー出荷に QR コードまたは AR 機能が付属

サイダー飲用者の

英国 – サイダー包装市場:2025 年の概要と展望

5.7% の CAGR で成長している英国のサイダー包装市場は、オフトレードの消費が堅調で、従来のブランドイメージが根強いことから、依然としてガラスが主流です。プラスチック包装税により、使い捨ての PET からリサイクル素材を使用した代替品への移行が進んでいます。詰め替え可能なシステムは試験段階ですが、小売業者は、現地の物流に対応した、棚に陳列できるパッケージの需要が高まっていると報告しています。

- 71% の消費者が、サイダーの購入決定にリサイクル可能性を考慮しています。

- 英国ブランドにおける D2C サイダー包装は、前年比 17% 成長しています。

韓国 – サイダー包装市場:2025 年の概況と展望

韓国は 5.6% の CAGR で成長すると予想されており、都市部のコンビニエンスストアでは、持ち運び可能で軽量なサイダーが販売量の伸びを牽引しています。PET およびアルミ缶は、廃棄や輸送が容易であるため、ガラスよりも好まれています。

しかし、マルチパックのフォーマットにより包装コストが 12~15% 増加するため、単位あたりの経済性は依然として厳しい状況です。パッケージ前面にリサイクル可能のグレードを表示することを義務付ける規制が、ラベルや素材の選択に影響を与えています。2025 年の消費者調査では、59% が外出先での使用には再封可能なサイダー容器を好むと回答しました。

- 59% の消費者は、単品販売のサイダー SKU では再封可能なパッケージを好みます。

- マルチパックのサイダーの包装コストは12~15%上昇

日本 – サイダー包装市場:2025 年の概況と展望

5.5% の CAGR で成長している日本のサイダー包装市場は、ミニマルな缶のデザインとコンビニエンスストアの浸透によって牽引されています。ガラスは、主に高級ギフトセットや季節限定 SKU に使用されています。容器包装リサイクル法による規制強化により、リサイクル可能性の基準が引き続き厳格化され、生産者は単一素材のデザインへの移行を迫られています。一方、2025 年に調査対象となった日本の消費者の 63% は、コンパクトで持ち運びやすいサイダーのパッケージを好んでいます。

- 63% の消費者は、持ち運びやすさを理由にコンパクトなサイダーのパッケージを好みます

- 日本で販売されるサイダーの18% は、季節限定パッケージを使用しています

フランス – サイダー包装市場:2025 年の概況と展望

5.4% の CAGR で成長しているフランスのサイダー包装は、特に職人的なセグメントでは、依然として伝統的な 750ml のガラス瓶が主流です。しかし、物流コストの上昇とガラス価格の上昇(前年比 6.2% 増)により、より軽量でリサイクル可能な選択肢への移行が徐々に進んでいます。AGEC 法への準拠により、単一素材の外装包装への移行が進んでいます。2025 年の全国調査によると、フランスの消費者の 58% は、包装の形式がサイダーの信頼性と品質を伝えていると考えています。

- 58% の消費者が、包装の形式とサイダーの信頼性を関連付けています

サイダー包装市場のプレーヤーとその主な戦略

サイダー包装市場のプレーヤーは、進化する持続可能性の要求や消費者の嗜好に応えるため、形式の革新と地域での素材調達に注力しています。16%のシェアでトップを走るArdagh Groupは、EU全域で軽量ガラス瓶の生産を拡大し、輸送コストの削減と排出量削減を目指しています。同様に、Crown Holdings Inc.は、アジア太平洋地域向けの携帯用シードルSKU向けに最適化された缶のフォーマットを最適化しています。O-I Glass Inc.は、フランスの地域循環経済政策に準拠するため、フランスとドイツで返却可能なシードル瓶の生産ラインを立ち上げました。

Ball Corporation と WestRock Company は、41% に達する E コマースの最終用途シェアを獲得するため、耐圧設計やモジュール式インサートなど、E コマース対応の包装を優先しています。Berlin Packaging と Smurfit Kappa は、カスタマイズされた二次包装により、プライベートブランドサイダーのサポートを強化しています。一方、PakTech や GPA Global などの企業は、西ヨーロッパや米国での変化を受けて、成形繊維製のハンドルや生分解性部品に投資しています。

今後 5 年間は、規制の強化と小売およびオンラインフルフィルメントにおけるコスト意識の高まりに伴い、単一素材を使用し、地域内の物流体制を整備しているサプライヤーが優位になると思われます。従来の混合素材を使用した包装に依存している後発企業は、北米およびヨーロッパのプレミアムサイダー市場から排除されるリスクがあります。

主要企業

- Ardagh Group

- Crown Holdings Inc.

- O-I Glass Inc.

- Ball Corporation

- WestRock Company

- Berlin Packaging

- Smurfit Kappa Group

- PakTech

- Orora Packaging

- GPA Global

主要セグメント

素材の種類別:

- ガラス

- プラスチック

- 金属

包装の種類別:

- ボトル

- 缶

- スタンドアップポーチ

最終用途別:

- 動物用医薬品薬局

- Eコマース

- 動物病院

- 動物病院

地域別:

北米

中南米

東アジア

南アジアおよび太平洋

東ヨーロッパ

西ヨーロッパ

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要面の動向

- 供給面の動向

- 技術ロードマップ分析

- 分析と推奨事項

- 市場の概要

- 市場の対象範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観的なシナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/エージェント/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的な買い手一覧

- 供給側参加者とその役割

- 投資可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLE およびポーターの分析

- 規制の動向

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 歴史的市場規模(USD億ドル)と数量(単位)分析、2020年から2024年

- 現在の市場規模(USD億ドル)と数量(単位)の予測、2025年から2035年

- 年次成長率分析

- 絶対的な$機会分析

- 2020年から2024年の世界市場価格分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、材料タイプ別

- はじめに/主な調査結果

- 2020年から2024年までの材料タイプ別過去の市場規模(10億米ドル)および数量(台数)分析

- 2025年から2035年までの材料タイプ別現在の市場規模(10億米ドル)および数量(台数)分析と予測

- ガラス

- プラスチック

- 金属

- 2020年から2024年までの材料タイプ別前年比成長率分析

- 2025年から2035年までの材料タイプ別絶対的機会分析

- 2020年から2024年の世界市場分析、2025年から2035年の予測、包装タイプ別

- はじめに/主な調査結果

- 2020年から2024年までの包装タイプ別市場規模(10億米ドル)および数量(台数)の分析

- 2025年から2035年までの包装タイプ別市場規模(10億米ドル)および数量(台数)の分析と予測

- ボトル

- 缶

- スタンドアップポーチ

- 2020年から2024年までの包装の種類別前年比成長率分析

- 2025年から2035年までの包装の種類別絶対的機会分析

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、最終用途別

- 導入/主要な発見

- 過去市場規模(USD億ドル)と数量(単位)分析:用途別、2020年から2024年

- 現在と将来の市場規模(USD億ドル)と数量(単位)分析および予測:用途別、2025年から2035年

- 獣医薬局

- 電子商取引

- 獣医クリニック

- 獣医病院

- 2020年から2024年までの最終用途別前年比成長率分析

- 2025年から2035年までの最終用途別絶対的機会分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 導入

- 地域別歴史的市場規模(USD億ドル)および数量(単位)分析、2020年から2024年

- 地域別現在の市場規模(USD億ドル)および数量(単位)分析と予測、2025年から2035年

- 北米

- ラテンアメリカ

- 西欧

- 東欧

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および2025年から2035年の予測、国別

- 市場分類別市場規模(10億米ドル)および数量(台数)の過去動向分析、2020年から2024年

- 市場規模(10億米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 包装の種類別

- 最終用途別

- 主なポイント

- 2020年から2024年のラテンアメリカ市場分析、および2025年から2035年の予測、国別

- 2020年から2024年の市場分類別、市場規模(10億米ドル)および数量(台数)の傾向分析

- 市場規模(10億米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- ブラジル

- アルゼンチン

- その他のラテンアメリカ

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- 主なポイント

- 2020年から2024年の西ヨーロッパ市場分析、および2025年から2035年の予測、国別

- 2020年から2024年の市場分類別、市場規模(10億米ドル)および数量(台数)の傾向分析

- 市場規模(10億米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ベネルクス

- 北欧

- その他の西ヨーロッパ

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 材料タイプ別

- 包装の種類別

- 最終用途別

- 主なポイント

- 2020年から2024年の東ヨーロッパ市場分析、および2025年から2035年の予測、国別

- 2020年から2024年の市場分類別市場規模(10億米ドル)および数量(台数)の傾向分析

- 市場規模(10億米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカンおよびバルト諸国

- その他の東欧

- 材料の種類別

- 包装の種類別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 材料の種類別

- 包装の種類別

- 最終用途別

- 主なポイント

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(10億米ドル)および数量(台数)の傾向分析、市場分類別、2020年から2024年

- 市場規模(10億米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- 主なポイント

- 2020年から2024年の南アジアおよび太平洋市場分析、2025年から2035年の予測、国別

- 2020年から2024年の市場分類別、過去市場規模(10億米ドル)および数量(台数)の傾向分析

- 市場規模(10億米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- インド

- オーストラリアおよびニュージーランド

- ASEAN

- その他のSAP

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 包装の種類別

- 最終用途別

- 主なポイント

- 2020年から2024年の中東およびアフリカ市場分析、2025年から2035年の予測、国別

- 2020年から2024年の市場分類別、市場規模(10億米ドル)および数量(台数)の傾向分析

- 市場規模(10億米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルコ

- その他のMEA

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024 年

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- カナダ

- 価格分析

- 市場シェア分析、2024 年

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024 年

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024 年

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024 年

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- トッププレーヤーの市場シェア分析

- 地域別

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- 競争分析

- 競争の深層分析

- Ardagh Group

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Crown Holdings Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- O-I Glass Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Ball Corporation

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- WestRock Company

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Berlin Packaging

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別

- 販売フットプリント

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Smurfit Kappa Group

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別

- 販売フットプリント

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- PakTech

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売フットプリント

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Orora Packaging

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売フットプリント

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- GPA グローバル

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売フットプリント

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Ardagh Group

- 競争の深層分析

- 使用した仮定および略語

- 調査方法

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(10 億米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(台数)予測

- 表 3:2020 年から 2035 年までの材料別世界市場規模(10 億米ドル)予測

- 表 4:2020 年から 2035 年までの世界市場規模(台数)の予測(材料タイプ別

- 表 5:2020 年から 2035 年までの世界市場規模(10 億米ドル)の予測(包装タイプ別

- 表 6:2020 年から 2035 年までの世界市場規模(台数)の予測(包装タイプ別

- 表 7:2020 年から 2035 年までの世界市場規模(10 億米ドル)の予測(用途別

- 表 8:2020 年から 2035 年までの世界市場規模(台数)の予測(用途別

- 表 9:2020 年から 2035 年までの北米市場規模(10 億米ドル)の予測(国別

- 表 10:2020 年から 2035 年までの北米市場規模(台数)予測

- 表 11:2020 年から 2035 年までの北米市場規模(10 億米ドル)予測(材料別

- 表 12:2020 年から 2035 年までの北米市場規模(台数)予測(材料別

- 表 13:2020 年から 2035 年までの北米市場規模(10 億米ドル)の予測(包装の種類別

- 表 14:2020 年から 2035 年までの北米市場規模(台数)の予測(包装の種類別

- 表 15:2020 年から 2035 年までの北米市場規模(10 億米ドル)の予測(最終用途別

- 表16:北米市場規模(単位:台)の最終用途別予測、2020年~2035年

- 表17:ラテンアメリカ市場規模(USD億ドル)の国別予測、2020年~2035年

- 表18:ラテンアメリカ市場規模(単位:台)の国別予測、2020年~2035年

- 表 19:2020 年から 2035 年までのラテンアメリカ市場規模(単位:10 億米ドル)の予測(材料別

- 表 20:2020 年から 2035 年までのラテンアメリカ市場規模(単位:台)の予測(材料別

- 表 21:2020 年から 2035 年までのラテンアメリカ市場規模(単位:10 億米ドル)の予測(包装別

- 表 22:ラテンアメリカ市場規模(台数)予測、包装の種類別、2020 年~2035 年

- 表 23:ラテンアメリカ市場規模(10 億米ドル)予測、最終用途別、2020 年~2035 年

- 表 24:ラテンアメリカ市場規模(台数)予測、最終用途別、2020 年~2035 年

- 表 25:2020 年から 2035 年までの西ヨーロッパ市場規模(10 億米ドル)予測(国別

- 表 26:2020 年から 2035 年までの西ヨーロッパ市場規模(台数)予測(国別

- 表 27:2020 年から 2035 年までの西ヨーロッパ市場規模(10 億米ドル)予測(材料別

- 表 28:2020 年から 2035 年までの西ヨーロッパの市場規模(数量)の予測(材料タイプ別

- 表 29:2020 年から 2035 年までの西ヨーロッパの市場規模(10 億米ドル)の予測(包装タイプ別

- 表 30:2020 年から 2035 年までの西ヨーロッパの市場規模(数量)の予測(包装タイプ別

- 表31:西ヨーロッパ市場規模(億米ドル)の用途別予測、2020-2035年

- 表32:西ヨーロッパ市場規模(台数)の用途別予測、2020-2035年

- 表33:東ヨーロッパ市場規模(億米ドル)の国別予測、2020-2035年

- 表 34:2020 年から 2035 年までの東ヨーロッパ市場規模(台数)予測(国別

- 表 35:2020 年から 2035 年までの東ヨーロッパ市場規模(10 億米ドル)予測(材料別

- 表 36:2020 年から 2035 年までの東ヨーロッパ市場規模(台数)予測(材料別

- 表 37:東欧市場規模(10 億米ドル)の予測、包装の種類別、2020 年~2035 年

- 表 38:東欧市場規模(台数)の予測、包装の種類別、2020 年~2035 年

- 表 39:東欧市場規模(10 億米ドル)の予測、最終用途別、2020 年~2035 年

- 表40:東欧市場規模(単位:台)の最終用途別予測、2020年~2035年

- 表41:東アジア市場規模(単位:億米ドル)の国別予測、2020年~2035年

- 表42:東アジア市場規模(単位:台)の国別予測、2020年~2035年

- 表 43:東アジア市場規模(10 億米ドル)の予測(材料の種類別、2020 年~2035 年

- 表 44:東アジア市場規模(台数)の予測(材料の種類別、2020 年~2035 年

- 表 45:東アジア市場規模(10 億米ドル)の予測(包装の種類別、2020 年~2035 年

- 表 46:東アジア市場規模(台数)の予測、包装の種類別、2020 年~2035 年

- 表 47:東アジア市場規模(10 億米ドル)の予測、最終用途別、2020 年~2035 年

- 表 48:東アジア市場規模(台数)の予測、最終用途別、2020 年~2035 年

- 表 49:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(10 億米ドル)予測(国別

- 表 50:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(台数)予測(国別

- 表 51:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(10 億米ドル)予測(材料別

- 表 52:南アジアおよび太平洋地域の市場規模(台数)の予測、材料タイプ別、2020 年~2035 年

- 表 53:南アジアおよび太平洋地域の市場規模(10 億米ドル)の予測、包装タイプ別、2020 年~2035 年

- 表 54:南アジアおよび太平洋地域の市場規模(台数)予測、包装の種類別、2020 年~2035 年

- 表 55:南アジアおよび太平洋地域の市場規模(10 億米ドル)予測、最終用途別、2020 年~2035 年

- 表 56:南アジアおよび太平洋地域の市場規模(台数)予測、最終用途別、2020 年~2035 年

- 表 57:2020 年から 2035 年までの国別中東およびアフリカ市場規模(10 億米ドル)予測

- 表 58:2020 年から 2035 年までの国別中東およびアフリカ市場規模(台数)予測

- 表 59:2020 年から 2035 年までの材料種類別中東およびアフリカ市場規模(10 億米ドル)予測

- 表 60:2020 年から 2035 年までの中東およびアフリカ市場規模(台数)の予測(材料タイプ別

- 表 61:2020 年から 2035 年までの中東およびアフリカ市場規模(10 億米ドル)の予測(包装タイプ別

- 表 62:2020 年から 2035 年までの中東およびアフリカ市場規模(台数)予測(包装タイプ別

- 表 63:2020 年から 2035 年までの中東およびアフリカ市場規模(10 億米ドル)予測(最終用途別

- 表 64:2020 年から 2035 年までの中東およびアフリカ市場規模(台数)予測(最終用途別

図表

- 図 1:2020 年から 2035 年までの世界市場規模(台数)予測

- 図 2:世界市場の価格分析

- 図 3:2020 年から 2035 年までの世界市場規模(10 億米ドル)予測

- 図 4:2025 年および 2035 年の世界市場シェアおよび BPS 分析(材料タイプ別

- 図 5:2025 年から 2035 年までの世界市場の前年比成長率比較(材料タイプ別

- 図 6:材料タイプ別世界市場の魅力度分析

- 図 7:2025 年および 2035 年の包装タイプ別世界市場シェアおよび BPS 分析

- 図 8:2025 年から 2035 年までの包装タイプ別世界市場の前年比成長率比較

- 図 9:包装の種類別世界市場の魅力度分析

- 図 10:2025 年および 2035 年の最終用途別世界市場シェアおよび BPS 分析

- 図 11:2025 年から 2035 年までの最終用途別世界市場の前年比成長率比較

- 図 12:最終用途別世界市場の魅力度分析

- 図 13:地域別世界市場価値(10 億米ドル)シェアおよび BPS 分析、2025 年および 2035 年

- 図 14:地域別世界市場の前年比成長率比較、2025 年~2035 年

- 図 15:地域別世界市場の魅力度分析

- 図 16:2025 年から 2035 年までの北米市場の増分機会(ドル

- 図 17:2025 年から 2035 年までのラテンアメリカ市場の増分機会(ドル

- 図 18:2025 年から 2035 年までの西ヨーロッパ市場の増分機会(ドル

- 図19:東欧市場における2025年から2035年までの増分$機会

- 図20:東アジア市場における2025年から2035年までの増分$機会

- 図21:南アジア・太平洋市場における2025年から2035年までの増分$機会

- 図22:中東・アフリカ市場における2025年から2035年までの増分$機会

- 図 23:2025 年および 2035 年の北米市場価値シェアおよび BPS 分析(国別

- 図 24:2025 年および 2035 年の北米市場価値シェアおよび BPS 分析(材料タイプ別

- 図 25:2025 年から 2035 年の北米市場の前年比成長率比較(材料タイプ別

- 図 26:北米市場の魅力度分析(材料タイプ別

- 図 27:北米市場価値シェアおよび BPS 分析(包装タイプ別、2025 年および 2035 年

- 図 28:北米市場の前年比成長率比較(包装タイプ別、2025 年~2035 年

- 図 29:北米市場の魅力度分析(包装タイプ別

- 図 30:北米市場における最終用途別市場価値シェアおよび BPS 分析(2025 年および 2035 年

- 図 31:北米市場における最終用途別前年比成長率比較(2025 年~2035 年

- 図 32:北米市場の魅力度分析(最終用途別

- 図 33:2025 年および 2035 年のラテンアメリカ市場における国別市場価値シェアおよび BPS 分析

- 図 34:2025 年および 2035 年のラテンアメリカ市場における材料タイプ別市場価値シェアおよび BPS 分析

- 図 35:2025 年から 2035 年までのラテンアメリカ市場における材料タイプ別前年比成長率比較

- 図 36:ラテンアメリカ市場の魅力度分析(材料タイプ別

- 図 37:ラテンアメリカ市場価値シェアおよび BPS 分析(包装タイプ別、2025 年および 2035 年

- 図 38:ラテンアメリカ市場の前年比成長率比較(包装タイプ別、2025 年~2035 年

- 図 39:ラテンアメリカ市場の魅力度分析(包装の種類別

- 図 40:ラテンアメリカ市場における最終用途別市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 41:ラテンアメリカ市場における最終用途別前年比成長率比較、2025 年~2035 年

- 図 42:ラテンアメリカ市場の魅力度分析(最終用途別

- 図 43:2025 年および 2035 年の西ヨーロッパ市場における国別市場価値シェアおよび BPS 分析

- 図 44:2025 年および 2035 年の西ヨーロッパ市場における材料タイプ別市場価値シェアおよび BPS 分析

- 図 45:2025 年から 2035 年までの西ヨーロッパ市場における材料タイプ別前年比成長率比較

- 図 46:西ヨーロッパ市場の魅力度分析(材料タイプ別

- 図 47:西ヨーロッパ市場における包装タイプ別市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 48:西ヨーロッパ市場における包装タイプ別前年比成長率比較、2025 年~2035 年

- 図 49:包装タイプ別西ヨーロッパ市場の魅力度分析

- 図 50:2025 年および 2035 年の西ヨーロッパ市場における最終用途別市場価値シェアおよび BPS 分析

- 図 51:2025 年から 2035 年までの西ヨーロッパ市場における最終用途別前年比成長率比較

- 図 52:最終用途別西ヨーロッパ市場の魅力度分析

- 図 53:2025 年および 2035 年の東ヨーロッパ市場における国別市場価値シェアおよび BPS 分析

- 図 54:2025 年および 2035 年の東ヨーロッパ市場における材料タイプ別市場価値シェアおよび BPS 分析

- 図 55:2025 年から 2035 年までの東ヨーロッパ市場における材料タイプ別前年比成長率比較

- 図 56:東欧市場の魅力度分析(材料タイプ別

- 図 57:東欧市場における包装タイプ別市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 58:東欧市場における包装タイプ別前年比成長率比較、2025 年~2035 年

- 図 59:東欧市場の魅力度分析(包装の種類別

- 図 60:東欧市場における最終用途別の市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 61:東欧市場における最終用途別の前年比成長率比較、2025 年~2035 年

- 図 62:東欧市場の魅力度分析(最終用途別

- 図 63:2025 年および 2035 年の東アジア市場における国別市場価値シェアおよび BPS 分析

- 図 64:2025 年および 2035 年の東アジア市場における材料タイプ別市場価値シェアおよび BPS 分析

- 図 65:2025 年から 2035 年までの東アジア市場における材料タイプ別前年比成長率比較

- 図 66:東アジア市場の魅力度分析(材料タイプ別

- 図 67:東アジア市場における包装タイプ別市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 68:東アジア市場における包装タイプ別前年比成長率比較、2025 年~2035 年

- 図 69:東アジア市場の魅力度分析(包装の種類別

- 図 70:東アジア市場における最終用途別市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 71:東アジア市場における最終用途別前年比成長率比較、2025 年~2035 年

- 図 72:東アジア市場の魅力度分析(最終用途別

- 図 73:2025 年および 2035 年の南アジアおよび太平洋市場における国別市場価値シェアおよび BPS 分析

- 図 74:2025 年および 2035 年の南アジアおよび太平洋市場における材料タイプ別市場価値シェアおよび BPS 分析

- 図 75:2025 年から 2035 年までの南アジアおよび太平洋市場における材料タイプ別前年比成長率比較

- 図 76:南アジアおよび太平洋地域の市場魅力分析(材料タイプ別

- 図 77:南アジアおよび太平洋地域の市場価値シェアおよび BPS 分析(包装タイプ別、2025 年および 2035 年

- 図 78:南アジアおよび太平洋地域の市場前年比成長率比較(包装タイプ別、2025 年~2035 年

- 図 79:南アジアおよび太平洋地域の市場魅力分析(包装タイプ別

- 図 80:南アジアおよび太平洋地域の市場価値シェアおよび BPS 分析(最終用途別、2025 年および 2035 年

- 図 81:南アジアおよび太平洋地域の市場前年比成長率比較(最終用途別、2025 年~2035 年

- 図 82:南アジアおよび太平洋地域の市場魅力分析(最終用途別

- 図 83:2025 年および 2035 年の中東およびアフリカ市場における国別市場価値シェアおよび BPS 分析

- 図 84:2025 年および 2035 年の中東およびアフリカ市場における材料タイプ別市場価値シェアおよび BPS 分析

- 図 85:2025 年から 2035 年の中東およびアフリカ市場における材料タイプ別前年比成長率比較

- 図 86:中東およびアフリカの市場魅力分析(材料タイプ別

- 図 87:中東およびアフリカの市場価値シェアおよび BPS 分析(包装タイプ別、2025 年および 2035 年

- 図 88:中東およびアフリカの市場前年比成長率比較(包装タイプ別、2025 年~2035 年

- 図 89:中東およびアフリカの市場魅力分析(包装タイプ別

- 図 90:中東およびアフリカの市場価値シェアおよび BPS 分析(最終用途別、2025 年および 2035 年

- 図 91:中東およびアフリカの市場前年比成長率比較(最終用途別、2025 年~2035 年

- 図 92:最終用途別中東およびアフリカ市場の魅力度分析

- 図 93:世界市場 – 階層構造分析

- 図 94:世界市場 – 企業シェア分析