❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

サイダー市場規模およびシェア予測 2025年から2035年

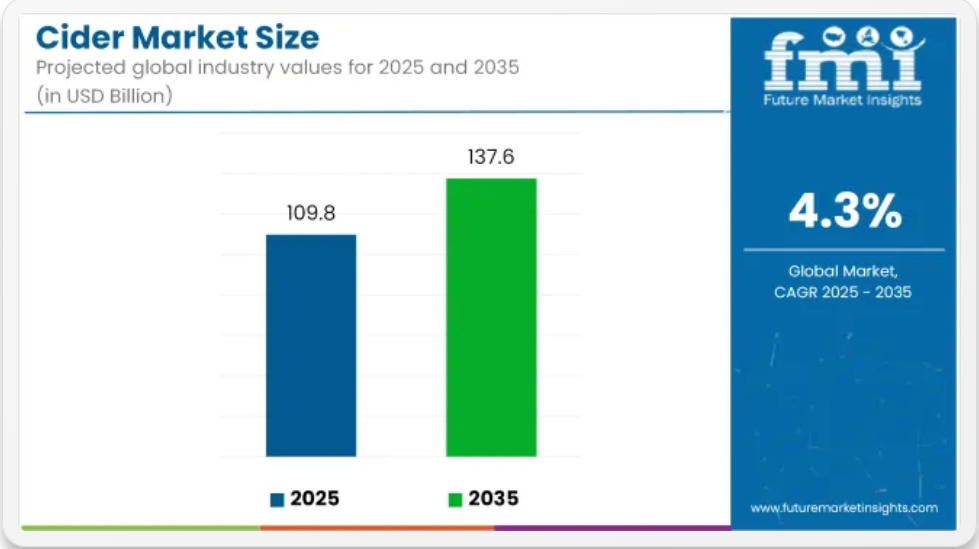

世界のサイダー市場は、2025年の1,098億米ドルから2035年には1,376億米ドルへと成長し、予測期間中は4.3%のCAGRで拡大すると予測されています。2025年には、フレーバーサイダーが製品セグメントの 64% の市場シェアを占め、ガラス瓶が 48% のシェアで包装セグメントをリードすると予想されます。ハイパーマーケット/スーパーマーケットは引き続き主要な流通チャネルであり、消費者への直接販売の傾向の高まりにより、オンライン小売も勢いを増す見通しです。

サイダー市場の成長は、特にミレニアル世代やZ世代の消費者を中心に、低アルコールやフルーツベースのアルコール飲料の需要の高まりに支えられています。健康意識の高まりとともに、サイダーは、その軽い口当たりと多様なフレーバーで、ビールやスピリッツに代わって人気を集めています。さらに、アダプトゲンやプロバイオティクスを配合した機能性サイダーの革新により、カジュアルな飲酒者以外の消費者層も拡大しています。

フレーバーサイダーは、季節ごとの好みに合わせたベリー、柑橘類、エキゾチックなフルーツのブレンドを提供することで、新たな消費者を引き付け続けています。クラフトサイダーやプレミアムサイダーも、地元のリンゴの品種や職人の発酵技術を強調することで、地域市場を再構築しています。さらに、グルテンフリーの選択肢の人気の高まりにより、食事制限のある消費者は、従来のビールからサイダーへと移行しています。

缶包装は、携帯性や環境への配慮から、特に若い消費者に人気が高まっています。しかし、プレミアム製品や店舗販売では、依然としてガラス瓶が好まれています。市場には地域的な嗜好も影響しており、米国やオーストラリアではフレーバーサイダーが主流ですが、フランスや英国では、伝統的な無香料のサイダーが依然として強い地位を維持しています。

デジタルコマースやインフルエンサーによるブランディング戦略により、小規模なサイダーブランドも、最小限の設備投資で忠実なファン層を構築し、新興市場に参入することが可能になっています。一方、大手グローバル企業は、持続可能性、ブランドストーリーの展開、地域の醸造所との戦略的提携に注力し、グローバルな事業展開を推進しています。

半期ごとの需要スペースの最新情報

以下の表は、業界における基準年(2024 年)と当年度(2025 年)の 6 ヶ月間の CAGR の変化の概要です。この分析により、業績の重要な変動が明らかになり、収益実現のパターンが示されるため、ステークホルダーは年間成長軌道をより明確に把握することができます。H1 は、1 月から 6 月までの 6 ヶ月間の上半期を表します。H2 は、7 月から 12 月までの下半期を表します。

上記の表は、業界全体の需要分野における予想 CAGR を示しています。この業界は、2024 年上半期に 4.1% の成長が見込まれ、2024 年下半期には 4.2% に達すると予測されています。2025 年にかけて、CAGR はさらに上昇し、上半期は 4.3%、下半期は 4.5% に達すると予想されています。これは、業界が 10 BPS を獲得した上半期(2025 年上半期)と、20 BPS を獲得した下半期(2025 年下半期)であり、世界的な消費の勢いが強まっていることを示しています。

サイダー市場を主な投資セグメント別に分析

製品種類別

この業界は製品の種類によって2つに分類でき、2025年にはフレーバー付き製品が業界シェアの約64%、無フレーバー製品が36%を占める見通しです。フレーバー付き製品は、その味で人気が高まっており、主に若い飲酒者やカジュアルなアルコール消費者を魅了しています。

ベリー、マンゴー、ペア、シトラスなど、果物由来のフレーバーオプションへの関心が高まっています。Angry Orchard(Boston Beer Company)、Kopparberg、Strongbow(Heineken)、Rekorderligなどのブランドがイノベーションを推進しています。

これらのブランドによる高い発見ニーズの高まりと並行して、消費者の嗜好の変化に対応するため、さまざまな新しいエキゾチックなフレーバーが導入されています。低アルコールおよびグルテンフリーの飲料に対する需要の高まりも、フレーバーサイダーの成長を支えています。多くのブランドが、健康志向の路線を取り、ビールに代わる飲料として自社製品をアピールしているからです。

しかし、無香料のセグメントは、主に英国、アイルランド、フランスなどの地域における伝統的な魅力と強い伝統により、業界シェアの 36% という大きなシェアを維持しています。ウェストンズ、サッチャーズ、アスパルなどのブランドは、この分野を引き続き支配しており、添加物を最小限に抑えたリンゴベースの製品を求める伝統的な消費者にアピールしています。

秋に収穫されたリンゴを使用した、純粋で高品質、無香料のサイダーに対する安定した需要は、純粋主義者や愛好家の間で広まっているクラフトサイダーの流行も一因となっています。消費者の嗜好の変化により、フレーバーサイダーは今後も成長を続ける一方、無香料のサイダーは、伝統的なサイダー愛好家という堅実な顧客層を抱え続けるでしょう。

包装の種類別

この業界は包装の種類によって区分されており、2025年にはガラス瓶が48%の業界シェアを占め、アルミ缶が30%を占める見通しです。最高品質、伝統、持続可能性から、プレミアムおよびクラフト製品にはガラス瓶が好まれる文化があります。

歴史的なブランドであるThatchers、Aspall、Westonsなどは、製品に本物感とプレミアム感を付与するため、依然としてガラス瓶を採用しています。ガラス瓶は、プレゼンテーションとブランドイメージが購入決定に大きな影響を与えるパブ、レストラン、専門酒類販売店において最も使用される容器です。

さらに、ガラスは何度もリサイクルできるため、消費者の環境配慮型パッケージに対する要求の高まりにも大きく貢献しています。一方、アルミ缶は増加傾向にあり、2025 年までに業界全体の 30% を占めるようになると予想されています。この傾向の要因は、持ち運びが便利で、持続可能性にも疑問の余地のないアルミ缶の需要の増加です。

グローバルブランドであるハイネケンの「ストロングボウ」、ボストン・ビール・カンパニーの「アンガー・オーチャード」、コッパーバーグは、若年層が求める持ち運び可能な飲料代替品として、RTDコンセプトに適合する製品ラインナップを迅速に拡充しました。

軽量で持ち運びやすい缶は、ガラスに比べて二酸化炭素排出量も少ないという利点があります。フェスティバルやピクニックなど、屋外での消費機会がますます普及するにつれて、缶入り製品は、すぐに飲める(RTD)アルコール飲料としてさらに人気が高まっています。

サイダーの消費者セグメントにおける主な傾向と購入基準

フルーツアルコール飲料に対する消費者の需要の高まりと醸造技術の革新により、この業界は着実に成長しています。生産者は、さまざまな種類のフルーツと自然発酵法を用いて、強い風味のプロファイルを生み出す、高品質の製品に注力しています。規制遵守は依然重要で、アルコール濃度や表示規制への準拠が求められています。

小売業者(スーパーマーケット、酒類販売店、オンラインなど)は、消費者の好みに応じて、主流ブランド、クラフトブランド、プレミアムブランドをラインナップしています。オーガニック、グルテンフリー、低アルコールオプションの需要増加を受け、小売業者は健康志向や新しい味を試す消費者層を惹きつけるため、製品ラインナップを拡充しています。

最終消費者は、味、価格、ブランドイメージの多様性を重視しています。顧客は、クラシックなリンゴの風味から、洋梨、ベリー、スパイスなどの国際的な風味まで、新しい風味をますます試すようになっています。業界はより健康的な飲酒への傾向強まっているため、低糖の製品や創造的な発酵方法は、業界成長の重要な推進力であり、ダイナミックで変化に富んだ市場を形成しています。

リスク評価

この業界は、消費者の嗜好の変化、サプライチェーンの問題、規制の制限、価格の変動など、いくつかのリスクにさらされています。企業は、業界の成長とブランド力を維持するために、これらのリスクを積極的に管理する必要があります。

低アルコール、クラフト、オーガニック、フレーバー付きなどの需要が絶えず変化していることから、消費者の嗜好の変化は大きな課題となっています。この傾向に対応できない場合、売上の減少につながる可能性があります。これに対処するため、ブランドは製品ラインの多様化、業界調査への投資、新しいフレーバーや健康志向の配合の採用などを行う必要があります。

サプライチェーンの混乱は、サイダーの製造に使用されるリンゴやその他の果物などの原材料の入手にも影響を及ぼす可能性があります。厳しい気候、植物の病気、世界的な物流の混乱は、価格の不安定化や生産の遅延につながる可能性があります。これを軽減するために、サイダー製造業者は、さまざまな地域から原材料を調達し、サプライヤーと長期的な関係を構築し、代替となる果物の品種を見つける必要があります。

また、持続可能性に対する関心も高まっており、顧客は、環境に配慮した調達、再利用可能なパッケージ、および炭素排出のない製造を推進しています。これらの基準を遵守しないことは、評判の低下につながる可能性があります。持続可能な栽培技術、再生可能な包装材料、およびエネルギー削減製造に資本を投資することは、ビジネスの長期的な存続にとって極めて重要となります。

繁栄するためには、ブランドは、進化する消費者のトレンドや業界の状況に適応しながら、イノベーション、サプライチェーンの回復力、規制の遵守、価格戦略、および持続可能性への取り組みに細心の注意を払う必要があります。

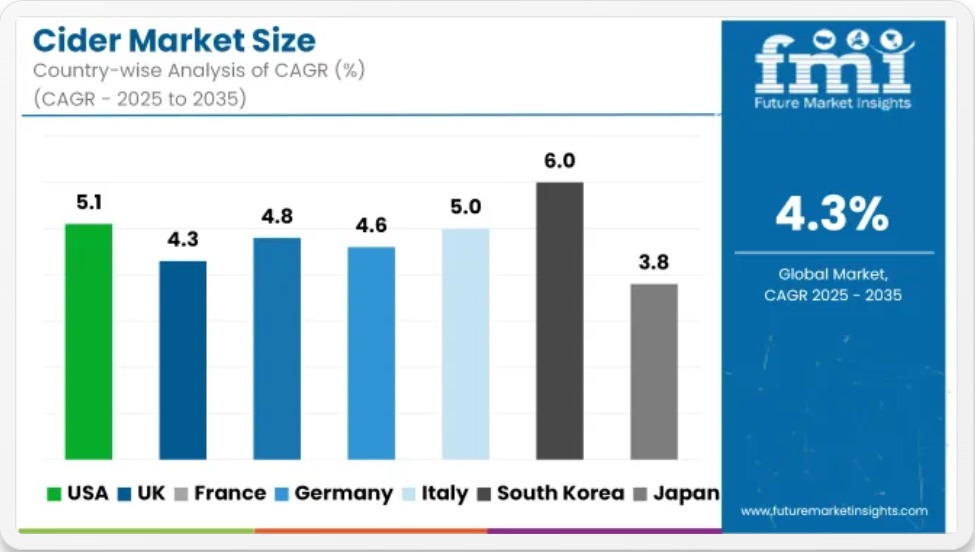

国別分析国別CAGR(2025年から2035年)米国 5.1%イギリス 4.3%フランス 4.8%ドイツ 4.6%イタリア 5%韓国 6%日本 3.8%中国 7.2%オーストラリア 5.4%

米国

米国の業界は、2025 年から 2035 年にかけて、年平均成長率 5.1% で着実な成長が見込まれています。低アルコールで風味豊かな製品は、より軽くて甘いアルコール飲料やスピリッツを求めるミレニアル世代や Z 世代などの若い世代に特に人気があります。

クラフトサイダーメーカーは、国産リンゴの品種や手作りの製造方法を推進していますが、米国業界では、グルテンフリー製品や代替フレーバーへの関心が高まっています。サイダーは、店舗外および店舗内の小売チャネルで人気が高まっています。さらに、スーパーマーケットやバーでの幅広い販売と、大手メーカーによる強力なプロモーション活動により、成長がさらに加速すると予想されます。

英国

英国では、予測期間中は 4.3% の CAGR で着実な成長が見込まれています。英国はサイダーの生産に長い歴史があり、業界は堅調で、プレミアムやクラフトの需要が伸びています。地域の味覚や昔ながらの製造工程が、新しい味を求める都市部の消費者を中心に、ファッションブランドとして流行しています。

低アルコール飲料への移行や健康志向の高まりが、特に女性の間でサイダーの人気を後押ししています。クラフト業界が成長していることから、英国のサイダー業界は、国内消費と輸出が堅調かつ持続的に伸びると予想されます。

フランス

フランスの業界は、年平均成長率 4.8% の緩やかな成長が見込まれます。ノルマンディーやブルターニュなど、世界でも有数のサイダー生産地があるフランスは、サイダーに関する豊かな文化遺産を誇っています。特定の地域産のリンゴと昔ながらの製法を用いて製造されたサイダーは、依然として需要があります。

今後数年間、フランスの業界は、プレミアムな地元産飲料を求める消費者の傾向の高まりを追い風として成長するでしょう。フランスの若年層は、カジュアルな飲食店から高級飲食店まで多様な選択肢に惹かれ、スーパーマーケット、レストラン、バーなどでの需要拡大を後押ししています。

ドイツ

伝統的なビール文化を有するドイツでは、シードルへの移行が推定CAGR4.6%で進んでいます。アルコール飲料の好みは依然としてビールが主流ですが、フィットネス志向の消費者から低アルコールオプションとして需要が拡大しています。

プレミアムおよびクラフトの製品、特に地元で収穫されたリンゴを使用して製造された製品の需要が高まっていることから、業界は成長過程に入るでしょう。ドイツの顧客は、世界的なトレンドである、職人の手による持続可能な飲料の一部として、小ロットで自然発酵させた製品にますます注目しています。需要の高まりと、創造的なパッケージングおよびブランディングが、成長をさらに加速させるでしょう。

イタリア

イタリアは、5% の CAGR で、この業界の高い成長率を見込むでしょう。ワインの産地であるイタリアは、特に消費者がより多様なアルコール製品を求める都市部において、徐々にこの業界へと転換しつつあります。

新世代にアピールする、フレッシュなフルーツの風味と低アルコール度数が人気を集めています。さらに、クラフト製品やグルテンフリーの飲料への移行も、成長の追い風となっています。イタリアの業界は、多角的なアルコール飲料業界において製品が定着するにつれて、今後 10 年間に成長が見込まれます。

韓国

韓国の業界は、6.0% という高い CAGR で拡大するでしょう。比較的新しい業界である韓国は、成長を続ける健康志向の高まる人口、可処分所得の増加、西洋式の飲酒の人気の高まりを追い風として、急成長しています。

都市部の若いサラリーマン、特にソウルなどの大都市では、伝統的な酒であるビールや焼酎の代わりに、流行の飲み物として普及しています。特に、独特な風味を持つ国産および外国産の製品に対する需要が高まっています。ソーシャルメディアやインフルエンサーによるキャンペーンも、若者層の間での普及に役立っています。

日本

日本の業界は、3.8% の CAGR で緩やかな成長が見込まれています。日本はアルコール飲料の長い歴史を誇りますが、飲料業界全体の中ではニッチな分野です。ビールや日本酒の代替品を求める若者からの需要が特に旺盛です。

アルコール度数の低い飲料の人気の高まりと、フルーツ風味の飲料の組み合わせが、この業界の継続的な成長を促進するでしょう。しかし、日本のアルコール飲料業界は、その歴史的な優位性から、消費への関心が高まっているにもかかわらず、依然として大衆市場への浸透に苦戦するでしょう。

中国

中国の業界は、7.2% の CAGR で爆発的に成長しています。都市部の若い消費者、特に全国的な都市部の若い消費者のミドルクラスの成長が、高品質の飲料の輸入を後押ししています。サイダーは、ビールやスピリッツの代わりに、ファッショナブルで健康的な選択肢として、バー、カフェ、スーパーマーケットで人気が高まっています。

現地生産はまだ初期段階にあるが、海外メーカーとの提携は拡大している。ソーシャルマーケティングやインフルエンサーマーケティングも、テクノロジーに精通した中国の消費者層への認知度向上に重要な役割を果たしている。若年層の急増と可処分所得の増加に伴い、中国の業界は今後 2 年ほどは拡大基調を維持するだろう。

オーストラリア

オーストラリアの業界は、2025年から2035年の間に5.4%のCAGRで成長すると予測されています。消費は著しく伸び、特に健康志向の消費者はビールやスピリッツ以外の飲料を求めています。オーストラリアの消費者は、地元産のリンゴや天然素材を使用した製品にますます魅力を感じています。

プレミアム製品やクラフト製品が人気を博しており、需要の増加に対応するため、新たな地元企業が参入し、業界は成長を続ける見通しです。低アルコール飲料への傾向と、グルテンフリーという特徴が相まって、予測期間中は業界の成長が引き続き見込まれます。

ニュージーランド

ニュージーランドの業界は、5.6%の CAGR で着実な成長が見込まれています。ニュージーランドは豊かな文化を有しており、先住民によるサイダー生産者は、豊かなリンゴ園で栽培されたリンゴを使用した高品質の製品を提供しています。都市部の顧客の間で、軽くてフルーティーなアルコール飲料の人気が高まっていることが、需要を牽引しています。

通常、持続可能な手法を採用して製造されるクラフトサイダーは、ニュージーランド人の間で人気が高まっています。さらに、健康志向の飲酒文化の成長とグルテンフリー飲料の需要の増加も、需要をさらに押し上げています。より多くの外国ブランドがニュージーランドでの事業展開を進めているため、このビジネスは成長を続けています。

サイダー市場のサプライヤー、ブランド、および販売業者

世界のサイダー市場は、主要な多国籍企業が新興のクラフトメーカーや地域メーカーと競争する、適度に統合された市場です。業界のリーダーたちは、フレーバーの革新とプレミアムなポジショニングを活かし、多様な層におけるブランドの魅力を強化しています。エキゾチックなフルーツ、植物、機能性成分を使用したフレーバーサイダーが、消費者の健康志向の高まりに合わせて急速に市場に投入されています。

ハイネケン N.V.、アンハイザー・ブッシュ・インベブ、C&C グループなどの企業は、ストロングボウ、ステラ・アルトワ・シードル、マグナーズなどの主力ブランドを通じて、世界的な流通を支配しています。これらの企業は、買収や現地化製品の開発を通じて、アジア太平洋や中南米などの高成長地域への事業拡大に注力しています。

持続可能性は、競争上の差別化要因として重要性を増しています。各企業は、長期的な消費者の信頼を築くため、リサイクル可能なパッケージ、再生可能なリンゴ栽培、およびカーボンニュートラルな生産施設に投資しています。ミレニアル世代や Z 世代をターゲットとしたソーシャルメディアキャンペーンやインフルエンサーとの提携も、特にプレミアム製品や RTD(Ready-to-Drink)製品において、ますます活用されています。

プライベートブランドや地域ブランドは、競争力のある価格で職人の技による品質を提供することで、先進国市場で人気を集めています。また、地元の果樹園や醸造所との提携も、小規模な企業が小売チェーンや専門店での存在感を拡大するのに役立っています。

市場は、嗜好の変化、地域ごとの革新、ハイブリッドやノンアルコールのサイダーセグメントの出現により、引き続き活況を呈すると予想されます。

サイダー業界の最新ニュース

- Molson Coors:2025年1月、Molson Coors は、サイダーを含むフレーバー飲料のポートフォリオを強化するため、米国の Fever-Tree との戦略的提携を発表しました。この動きは、革新的でプレミアムなサイダー製品に対する需要の高まりを活かせば、

- カールスバーグ・グループ:2024年11月、カールスバーグは、飲料業界のサプライチェーン全体における再生可能エネルギーの採用を加速することを目指す、10社のグローバル飲料メーカーによる連合「REfresh Alliance」に参加しました。この取り組みは、カールスバーグの持続可能性の目標を支援し、サイダーおよびより広範な飲料市場における同社の地位を強化するものです。

主要市場プレーヤー

- Heineken N.V.

- Anheuser-Busch InBev

- C&C Group plc

- Carlsberg Group

- Aston Manor Cider

- Kopparberg

- Rekorderlig

- Thatchers

- Aspall

- Woodchuck Hard Cider

サイダー市場のセグメント化

製品種類別

この業界は、フレーバー付きとフレーバーなしに分類されます。

包装の種類別

この業界は、ガラス瓶、ペットボトル、アルミ缶に分類されます。

流通チャネル別

この業界は、ハイパーマーケット/スーパーマーケット、専門店、オンライン小売に分類されます。

地域別

この業界は、北米、中南米、ヨーロッパ、アジア太平洋、中東・アフリカ(MEA)で分析され、各地域の需要パターンと成長機会が特定されています。

目次

- エグゼクティブサマリー

- 市場の概要

- 市場背景

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、製品種類別

- フレーバーサイダー

- ノンフレーバーサイダー

- 2020年から2024年の世界市場分析および2025年から2035年の予測、包装タイプ別

- ガラス瓶

- プラスチックボトル

- アルミ缶

- 2020年から2024年の世界市場分析および2025年から2035年の予測、流通チャネル別

- ハイパーマーケット/スーパーマーケット

- 専門店

- オンライン小売

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 中南米

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

- 2020年から2024年の北米市場分析および2025年から2035年の予測、国別

- 2020年から2024年のラテンアメリカ市場分析および2025年から2035年の予測、国別

- ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- アジア太平洋市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- 中東・アフリカ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 主要国市場分析

- 市場構造分析

- 競争分析

-

- Heineken N.V.

- C&C Group plc

- Asahi Premium, Ltd

- Seattle Company

- Vander Mill Ciders

- The Boston Beer Company

- Carlton & United Breweries

- Distell Group

- Aston Manor

- Woodchuck Cidery

- Molson Coors Brewing Company

- Carlsberg Breweries A/S

-

- 前提条件と略語

- 研究方法論

表の一覧

- 表 1:地域別世界市場規模(百万米ドル)予測、2020 年から 2035 年

- 表 2:地域別世界市場規模(リットル)予測、2020 年から 2035 年

- 表 3:製品種類別世界市場規模(百万米ドル)予測、2020 年から 2035 年

- 表 4:製品種類別世界市場規模(リットル)予測、2020 年から 2035 年

- 表 5:包装種類別世界市場規模(百万米ドル)予測、2020 年から 2035 年

- 表 6:包装種類別世界市場規模(リットル)予測、2020 年から 2035 年

- 表 7:流通チャネル別世界市場規模(百万米ドル)予測、2020 年から 2035 年

- 表 8:流通チャネル別世界市場規模(リットル)予測、2020 年から 2035 年

- 表 9:北米市場規模(百万米ドル)予測、国別、2020 年から 2035 年

- 表 10:2020 年から 2035 年までの北米市場規模(リットル)の予測(国別

- 表 11:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(製品種類別

- 表 12:2020 年から 2035 年までの北米市場規模(リットル)の予測(製品種類別

- 表 13:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(包装タイプ別

- 表 14:2020 年から 2035 年までの北米市場規模(リットル)の予測(包装タイプ別

- 表 15:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(流通チャネル別

- 表 16:2020 年から 2035 年までの流通チャネル別北米市場規模(リットル)予測

- 表 17:2020 年から 2035 年までの国別中南米市場規模(百万米ドル)予測

- 表 18:2020 年から 2035 年までの国別中南米市場規模(リットル)予測

- 表 19:2020 年から 2035 年までの製品種類別中南米市場規模(百万米ドル)予測

- 表 20:2020 年から 2035 年までの製品種類別中南米市場規模(リットル)予測

- 表 21:2020 年から 2035 年までの包装種類別中南米市場規模(百万米ドル)予測

- 表 22:ラテンアメリカ市場規模(リットル)の予測(包装タイプ別)、2020 年から 2035 年

- 表 23:ラテンアメリカ市場規模(百万米ドル)の予測(流通チャネル別)、2020 年から 2035 年

- 表 24:ラテンアメリカ市場規模(リットル)の予測(流通チャネル別)、2020 年から 2035 年

- 表 25:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)予測(国別

- 表 26:2020 年から 2035 年までのヨーロッパ市場規模(リットル)予測(国別

- 表 27:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)予測(製品種類別

- 表 28:2020 年から 2035 年までの製品種類別ヨーロッパ市場規模(リットル)予測

- 表 29:2020 年から 2035 年までの包装種類別ヨーロッパ市場規模(百万米ドル)予測

- 表 30:2020 年から 2035 年までの包装種類別ヨーロッパ市場規模(リットル)予測

- 表 31:2020 年から 2035 年までの流通チャネル別ヨーロッパ市場規模(百万米ドル)予測

- 表 32:2020 年から 2035 年までの流通チャネル別ヨーロッパ市場規模(リットル)予測

- 表 33:2020 年から 2035 年までの国別アジア太平洋市場規模(百万米ドル)予測

- 表 34:2020 年から 2035 年までのアジア太平洋地域の市場規模(リットル)の予測(国別

- 表 35:2020 年から 2035 年までのアジア太平洋地域の市場規模(百万米ドル)の予測(製品種類別

- 表 36:2020 年から 2035 年までのアジア太平洋地域の市場規模(リットル)の予測(製品種類別

- 表 37:2020 年から 2035 年までのアジア太平洋地域の市場規模(百万米ドル)の予測(包装タイプ別

- 表 38:2020 年から 2035 年までのアジア太平洋地域の市場規模(リットル)の予測(包装タイプ別

- 表 39:2020 年から 2035 年までのアジア太平洋地域の市場規模(百万米ドル)の予測(流通チャネル別

- 表 40:2020 年から 2035 年までの流通チャネル別アジア太平洋市場規模(リットル)予測

- 表 41:2020 年から 2035 年までの国別中東・アフリカ市場規模(百万米ドル)予測

- 表 42:2020 年から 2035 年までの国別中東・アフリカ市場規模(リットル)予測

- 表 43:2020 年から 2035 年までの製品種類別中東・アフリカ市場規模(百万米ドル)予測

- 表 44:2020 年から 2035 年までの製品種類別中東・アフリカ市場規模(リットル)予測

- 表 45:2020 年から 2035 年までの包装種類別中東・アフリカ市場規模(百万米ドル)予測

- 表 46:2020 年から 2035 年までの中東・アフリカ市場規模(リットル)の予測(包装タイプ別

- 表 47:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の予測(流通チャネル別

- 表 48:2020 年から 2035 年までの中東・アフリカ市場規模(リットル)の予測(流通チャネル別

図表一覧

- 図 1:製品種類別世界市場規模(2025 年から 2035 年、百万米ドル

- 図 2:包装タイプ別世界市場規模(2025 年から 2035 年、百万米ドル

- 図 3:流通チャネル別世界市場規模(2025 年から 2035 年、百万米ドル

- 図 4:2025 年から 2035 年までの地域別世界市場規模(百万米ドル

- 図 5:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)分析

- 図 6:2020 年から 2035 年までの地域別世界市場規模(リットル)分析

- 図 7:2025 年から 2035 年までの地域別世界市場シェア(%)および BPS 分析

- 図 8:2025 年から 2035 年までの地域別世界市場の前年比成長率(%)予測

- 図 9:2020 年から 2035 年までの製品種類別世界市場規模(百万米ドル)分析

- 図 10:製品種類別世界市場規模(リットル)分析、2020 年から 2035 年

- 図 11:製品種類別世界市場シェア(%)および BPS 分析、2025 年から 2035 年

- 図 12:製品種類別世界市場の前年比成長率(%)予測、2025 年から 2035 年

- 図 13:2020 年から 2035 年までの世界市場規模(百万米ドル)の包装タイプ別分析

- 図 14:2020 年から 2035 年までの世界市場規模(リットル)の包装タイプ別分析

- 図 15:2025 年から 2035 年までの世界市場シェア(%)および BPS 分析(包装タイプ別

- 図 16:2025 年から 2035 年までの包装タイプ別世界市場の前年比成長率(%)予測

- 図 17:2020 年から 2035 年までの流通チャネル別世界市場規模(百万米ドル)分析

- 図 18:2020 年から 2035 年までの流通チャネル別世界市場規模(リットル)分析

- 図 19:流通チャネル別世界市場シェア(%)および BPS 分析、2025 年から 2035 年

- 図 20:流通チャネル別世界市場の前年比成長率(%)予測、2025 年から 2035 年

- 図 21:製品種類別グローバル市場の魅力、2025 年から 2035 年

- 図 22:包装タイプ別グローバル市場の魅力、2025 年から 2035 年

- 図 23:流通チャネル別グローバル市場の魅力、2025 年から 2035 年

- 図 24:2025 年から 2035 年までの地域別世界市場の魅力

- 図 25:2025 年から 2035 年までの製品種類別北米市場規模(百万米ドル

- 図 26:2025 年から 2035 年までの包装種類別北米市場規模(百万米ドル

- 図 27:2025 年から 2035 年までの北米市場価値(百万米ドル)の流通チャネル別内訳

- 図 28:2025 年から 2035 年までの北米市場価値(百万米ドル)の国別内訳

- 図 29:2020 年から 2035 年までの北米市場規模(百万米ドル)の分析(国別

- 図 30:2020 年から 2035 年までの北米市場規模(リットル)の分析(国別

- 図 31:2025 年から 2035 年までの北米市場シェア(%)および BPS 分析(国別

- 図 32:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(国別

- 図 33:2020 年から 2035 年までの北米市場規模(百万米ドル)の製品種類別分析

- 図 34:2020 年から 2035 年までの北米市場規模(リットル)の製品種類別分析

- 図 35:2025 年から 2035 年までの北米市場における製品種類別市場価値シェア(%)および BPS 分析

- 図 36:2025 年から 2035 年までの北米市場における製品種類別前年比成長率(%)予測

- 図 37:2020 年から 2035 年までの北米市場規模(百万米ドル)の包装タイプ別分析

- 図 38:2020 年から 2035 年までの北米市場規模(リットル)の包装タイプ別分析

- 図 39:2025 年から 2035 年までの北米市場シェア(%)および BPS 分析(包装タイプ別)

- 図 40:2025 年から 2035 年までの北米市場における包装タイプ別の前年比成長率(%)予測

- 図 41:2020 年から 2035 年までの北米市場における流通チャネル別の市場規模(百万米ドル)分析

- 図 42:2020 年から 2035 年までの北米市場における流通チャネル別の市場規模(リットル)分析

- 図 43:2025 年から 2035 年までの北米市場における流通チャネル別市場価値シェア(%)および BPS 分析

- 図 44:2025 年から 2035 年までの北米市場における流通チャネル別前年比成長率(%)予測

- 図 45:2025 年から 2035 年までの製品種類別北米市場の魅力

- 図 46:2025 年から 2035 年までの包装種類別北米市場の魅力

- 図 47:2025 年から 2035 年までの流通チャネル別北米市場の魅力

- 図 48:2025 年から 2035 年までの北米市場の魅力(国別

- 図 49:2025 年から 2035 年までの中南米市場規模(製品種類別、百万米ドル

- 図 50:2025 年から 2035 年までの中南米市場規模(包装種類別、百万米ドル

- 図 51:2025 年から 2035 年までの流通チャネル別中南米市場規模(百万米ドル

- 図 52:2025 年から 2035 年までの国別中南米市場規模(百万米ドル

- 図 53:2020 年から 2035 年までの国別中南米市場規模(百万米ドル)分析

- 図 54:2020 年から 2035 年までのラテンアメリカ市場規模(リットル)の国別分析

- 図 55:2025 年から 2035 年までのラテンアメリカ市場シェア(%)および BPS の国別分析

- 図 56:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)の予測

- 図 57:ラテンアメリカ市場規模(百万米ドル)製品種類別分析、2020 年から 2035 年

- 図 58:2020 年から 2035 年までのラテンアメリカ市場規模(リットル)の製品種類別分析

- 図 59:2025 年から 2035 年までのラテンアメリカ市場シェア(%)および BPS 分析(製品種類別

- 図 60:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測(製品種類別

- 図 61:ラテンアメリカ市場規模(百万米ドル)の包装タイプ別分析、2020 年から 2035 年

- 図 62:ラテンアメリカ市場規模(リットル)の包装タイプ別分析、2020 年から 2035 年

- 図 63:ラテンアメリカ市場シェア(%)および BPS 分析、包装タイプ別、2025 年から 2035 年

- 図 64:ラテンアメリカ市場、包装タイプ別前年比成長率(%)予測、2025 年から 2035 年

- 図 65:ラテンアメリカ市場、流通チャネル別市場規模(百万米ドル)分析、2020 年から 2035 年

- 図 66:ラテンアメリカ市場、流通チャネル別市場規模(リットル)分析、2020 年から 2035 年

- 図 67:2025 年から 2035 年までのラテンアメリカ市場における流通チャネル別市場価値シェア(%)および BPS 分析

- 図 68:2025 年から 2035 年までのラテンアメリカ市場における流通チャネル別前年比成長率(%)予測

- 図 69:2025 年から 2035 年までのラテンアメリカ市場における製品種類別市場魅力度

- 図 70:2025 年から 2035 年までのラテンアメリカ市場の魅力(包装タイプ別

- 図 71:2025 年から 2035 年までのラテンアメリカ市場の魅力(流通チャネル別

- 図 72:2025 年から 2035 年までのラテンアメリカ市場の魅力(国別

- 図 73:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)製品種類別

- 図 74:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)包装種類別

- 図 75:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)流通チャネル別

- 図 76:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)

- 図 77:2020 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の分析

- 図 78:2020 年から 2035 年までのヨーロッパの市場規模(リットル)の分析

- 図 79:2025 年から 2035 年までのヨーロッパの市場価値シェア(%)および BPS 分析(国別

- 図 80:2025 年から 2035 年までのヨーロッパの市場前年比成長率(%)予測(国別

- 図 81:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の製品種類別分析

- 図 82:2020 年から 2035 年までのヨーロッパ市場規模(リットル)の製品種類別分析

- 図 83:2025 年から 2035 年までのヨーロッパ市場規模(%)および BPS の製品種類別分析

- 図 84:2025 年から 2035 年までの製品種類別ヨーロッパ市場の前年比成長率(%)予測

- 図 85:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の包装タイプ別分析

- 図 86:2020 年から 2035 年までのヨーロッパ市場規模(リットル)の包装タイプ別分析

- 図 87:2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の包装タイプ別分析

- 図 88:2025 年から 2035 年までのヨーロッパ市場における包装タイプ別前年比成長率(%)予測

- 図 89:2020 年から 2035 年までのヨーロッパ市場における流通チャネル別市場規模(百万米ドル)分析

- 図 90:2020 年から 2035 年までのヨーロッパ市場における流通チャネル別市場規模(リットル)分析

- 図 91:2025 年から 2035 年までのヨーロッパ市場における流通チャネル別市場価値シェア(%)および BPS 分析

- 図 92:2025 年から 2035 年までのヨーロッパ市場における流通チャネル別前年比成長率(%)予測

- 図 93:2025 年から 2035 年までのヨーロッパ市場における製品種類別市場魅力度

- 図 94:2025 年から 2035 年までのヨーロッパの市場魅力(包装タイプ別

- 図 95:2025 年から 2035 年までのヨーロッパの市場魅力(流通チャネル別

- 図 96:2025 年から 2035 年までのヨーロッパの市場魅力(国別

- 図 97:2025 年から 2035 年までの製品種類別アジア太平洋市場規模(百万米ドル

- 図 98:2025 年から 2035 年までの包装種類別アジア太平洋市場規模(百万米ドル

- 図 99:2025 年から 2035 年までの流通チャネル別アジア太平洋市場規模(百万米ドル

- 図 100:2025 年から 2035 年までのアジア太平洋地域の市場価値(百万米ドル)

- 図 101:2020 年から 2035 年までのアジア太平洋地域の市場価値(百万米ドル)の分析

- 図 102:2020 年から 2035 年までのアジア太平洋地域の市場規模(リットル)の分析

- 図 103:2025 年から 2035 年までのアジア太平洋地域の市場価値シェア(%)および BPS 分析(国別

- 図 104:2025 年から 2035 年までのアジア太平洋地域の市場前年比成長率(%)予測(国別

- 図 105:2020 年から 2035 年までのアジア太平洋地域の市場規模(百万米ドル)の製品種類別分析

- 図 106:2020 年から 2035 年までのアジア太平洋地域の市場規模(リットル)の製品種類別分析

- 図 107:2025 年から 2035 年までのアジア太平洋地域の市場規模(%)および BPS 分析(製品種類別

- 図 108:2025 年から 2035 年までの製品種類別アジア太平洋市場の前年比成長率(%)予測

- 図 109:2020 年から 2035 年までの包装種類別アジア太平洋市場規模(百万米ドル)分析

- 図 110:2020 年から 2035 年までの包装種類別アジア太平洋市場規模(リットル)分析

- 図 111:2025 年から 2035 年までのアジア太平洋地域の市場価値シェア(%)および BPS 分析(包装タイプ別

- 図 112:2025 年から 2035 年までのアジア太平洋地域の市場前年比成長率(%)予測(包装タイプ別

- 図 113:2020 年から 2035 年までのアジア太平洋地域の流通チャネル別市場価値(百万米ドル)の分析

- 図 114:2020 年から 2035 年までのアジア太平洋地域の流通チャネル別市場規模(リットル)の分析

- 図 115:2025 年から 2035 年までのアジア太平洋市場における流通チャネル別市場価値シェア(%)および BPS 分析

- 図 116:2025 年から 2035 年までのアジア太平洋市場における流通チャネル別前年比成長率(%)予測

- 図 117:2025 年から 2035 年までの製品種類別アジア太平洋市場の魅力

- 図 118:2025 年から 2035 年までの包装種類別アジア太平洋市場の魅力

- 図 119:2025 年から 2035 年までの流通チャネル別アジア太平洋市場の魅力

- 図 120:2025 年から 2035 年までのアジア太平洋地域の市場魅力(国別

- 図 121:2025 年から 2035 年までの MEA 市場規模(百万米ドル)(製品種類別

- 図 122:2025 年から 2035 年までの MEA 市場規模(百万米ドル)(包装タイプ別

- 図 123:2025 年から 2035 年までの中東・アフリカ市場規模(流通チャネル別、百万米ドル

- 図 124:2025 年から 2035 年までの中東・アフリカ市場規模(国別、百万米ドル

- 図 125:2020 年から 2035 年までの中東・アフリカ市場規模(国別、百万米ドル

- 図 126:2020 年から 2035 年までの中東・アフリカ市場規模(リットル)の分析

- 図 127:2025 年から 2035 年までの中東・アフリカ市場シェア(%)および BPS 分析

- 図 128:2025 年から 2035 年までの中東・アフリカ市場の前年比成長率(%)予測

- 図 129:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の製品種類別分析

- 図 130:2020 年から 2035 年までの MEA 市場規模(リットル)の製品種類別分析

- 図 131:2025 年から 2035 年までの MEA 市場シェア(%)および BPS 分析(製品種類別)

- 図 132:2025 年から 2035 年までの製品種類別 MEA 市場の前年比成長率(%)予測

- 図 133:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の包装タイプ別分析

- 図 134:2020 年から 2035 年までの中東・アフリカ市場規模(リットル)の包装タイプ別分析

- 図 135:2025 年から 2035 年までの中東・アフリカ市場における包装タイプ別市場価値シェア(%)および BPS 分析

- 図 136:2025 年から 2035 年までの中東・アフリカ市場における包装タイプ別市場成長率(%)予測

- 図 137:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の流通チャネル別分析

- 図 138:2020 年から 2035 年までの中東・アフリカ市場規模(リットル)の流通チャネル別分析

- 図 139:2025 年から 2035 年までの中東・アフリカ市場規模(%)および BPS 分析(流通チャネル別)

- 図 140:2025 年から 2035 年までの中東・アフリカ市場の流通チャネル別前年比成長率(%)予測

- 図 141:2025 年から 2035 年までの製品種類別中東・アフリカ市場の魅力

- 図 142:2025 年から 2035 年までの包装種類別中東・アフリカ市場の魅力

- 図 143:2025 年から 2035 年までの中東・アフリカ市場の流通チャネル別市場魅力

- 図 144:2025 年から 2035 年までの中東・アフリカ市場の各国別市場魅力