❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

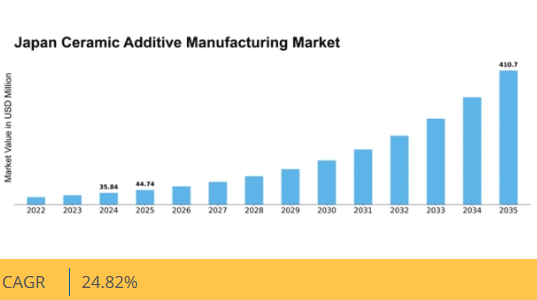

マーケットリサーチフューチャーの分析によると、日本のセラミック積層造形市場規模は2024年に3584万米ドルと推定された。日本のセラミック積層造形市場は、2025年の4474万米ドルから2035年までに4億1070万米ドルへ成長し、予測期間(2025年~2035年)において24.8%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本のセラミック積層造形市場は、持続可能性と技術進歩を原動力に成長が見込まれています。

- 市場は持続可能性と資源効率への強い焦点がますます特徴となっています。

- 技術進歩はセラミック積層造形の能力を強化しており、特に医療分野で顕著です。

- 協力と研究イニシアチブがイノベーションを促進し、日本をこの分野のリーダーにしています。

- カスタマイゼーション需要の高まりと政府支援が市場拡大を推進する主要な要因である。

日本セラミック積層造形市場

CAGR

24.82%

市場規模と予測

2024年市場規模35.84 (百万米ドル)2035年市場規模410.7 (百万米ドル)CAGR (2025 – 2035)24.82%

主要企業

3D Systems(米国)、Stratasys(米国)、Materialise(ベルギー)、ExOne(米国)、EOS(ドイツ)、HP Inc.(米国)、GE Additive(米国)、Sculpteo(フランス)

日本セラミック積層造形市場の動向

セラミック積層造形市場は現在、技術革新とカスタマイズ製品への需要増加を背景に顕著な進展を遂げている。日本では、セラミックス分野における積層造形技術の統合が生産効率の向上と廃棄物削減に寄与している。この持続可能な手法への移行は広範な環境目標と合致し、環境に優しい材料・プロセスの成長可能性を示唆している。さらに、産学連携による研究イニシアチブが材料特性と応用分野におけるブレークスルーを促進し、市場の拡大を牽引している。加えて、3Dプリント技術への関心の高まりが、セラミック積層造形市場の構造を変えつつある。日本のメーカーは、従来手法では実現不可能な複雑なデザインや幾何形状を創出するため、これらの技術を積極的に導入している。この傾向は、より革新的な生産方法への移行を示しており、新たな参入企業や投資をこの分野に引き寄せる可能性がある。市場が進化するにつれ、消費者の嗜好が特注ソリューションの開発にさらに影響を与え、業界全体の競争力を高めることが予想される。

持続可能性への焦点

セラミック積層造形市場では、持続可能な実践への重視が高まっている。メーカーは環境に優しい材料やプロセスを積極的に採用しており、これは日本の環境保全への取り組みと合致する。この傾向は、より責任ある生産方法への転換を示唆しており、環境意識の高い消費者を惹きつける可能性がある。

技術的進歩

技術革新はセラミック積層造形市場に大きな影響を与えている。先進的な3Dプリント技術の統合により、複雑なデザインやカスタマイズ製品の生産が可能となっている。この傾向は、より効率的な製造プロセスへの移行を示しており、業界内の競争力強化につながる可能性がある。

協業と研究

セラミック積層造形市場において、学術機関と業界プレイヤー間の協業が顕著に増加している。この連携は、材料特性の改善や新たな用途の開拓を目指す研究イニシアチブを促進している。こうした連携は市場の潜在的可能性を拡大するブレークスルーにつながる可能性がある。

市場セグメントの洞察

セラミックの種類別:酸化物セラミック(最大)対バイオセラミック(最速成長)

日本のセラミック積層造形市場では、セグメント価値の分布から、主にエレクトロニクス、航空宇宙、医療分野での広範な応用により、酸化物セラミックが最大の市場シェアを占めていることが明らかである。非酸化物セラミックスなどが続くが、市場での存在感は比較的小さい。バイオセラミックスは現在シェアは小さいものの、医療技術や再生医療の進歩に牽引され採用が急速に拡大しており、この分野における成長の要となる領域である。このセグメントの成長傾向は、技術進歩と様々な産業における需要増加に大きく影響される。酸化物セラミックスは確立された用途と信頼性から恩恵を受け、着実な成長に寄与している。一方、バイオセラミックスは医療分野の革新、規制面の支援、生体医用用途への注目の高まりにより、市場で最も成長が速い分野と認識されており、より専門的なセラミック材料への移行を示している。

酸化物セラミックス(主流)対 バイオセラミックス(新興)

酸化物セラミックスは優れた熱的・機械的特性を有し、高性能用途に理想的であることから、この分野の主流を占めています。電子部品、医療機器、構造用途の製造に広く利用され、実証済みの信頼性と汎用性により安定した需要が確保されています。一方、バイオセラミックスは特に医療産業において重要な分野として台頭しています。生体適合性とインプラント・組織工学への応用可能性が成長を牽引しています。研究の進展と新たな用途の発見に伴い、バイオセラミックスは勢いを増し、日本のセラミック積層造形市場における革新と拡大の機会をもたらす見込みである。

プロセス別:粉末(最大)対フィラメント材料押出(最速成長)

日本のセラミック積層造形市場におけるプロセス別シェア分布を見ると、粉末プロセスが市場全体の大部分を占め、圧倒的な存在感を示している。これに続くペレット材料押出とフィラメント材料押出は競争的な位置付けを示しており、特にフィラメント材料押出は近年勢いを増している。一方、分散プロセスは市場全体では小規模ながら重要なセグメントを形成している。成長傾向は、革新技術の採用拡大がフィラメント材料押出成形セグメントを牽引し、市場内で最も急速に成長している領域であることを示している。この成長に寄与する要因には、材料科学の進歩、カスタマイズされた用途への需要の高まり、様々な産業に対応する印刷能力の向上が含まれ、フィラメント材料押出成形は進化する状況において注視すべき主要プレイヤーとしての地位を確立している。

粉末(主流)対ペレット材料押出(新興)

粉末は日本のセラミック積層造形市場において主流セグメントであり、汎用性と幅広い用途への対応力が特徴です。確立された存在感と技術的進歩が市場での地位を固め、多くのメーカーにとって優先選択肢となっています。一方、ペレット材料押出は新興ながら、複雑な形状形成における効率性と潜在能力が次第に認知されつつある。多様な材料の加工能力と小ロット生産向けのコスト効率的なソリューション提供により、このセグメントは注目を集めている。粉末が主導する中、ペレット材料押出が急速に存在感を確立しつつある両セグメントは、市場のダイナミックな性質を浮き彫りにしている。

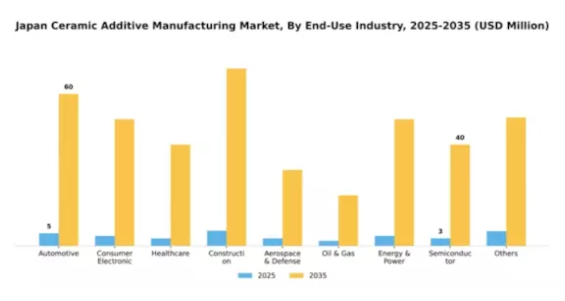

最終用途産業別:自動車(最大)対医療(最速成長)

日本のセラミック添加剤製造市場では、自動車産業が最大の市場シェアを占めており、車両生産や部品における先進材料への強い需要を反映している。これに続き、医療分野が主要プレイヤーとして台頭しており、インプラントや診断機器など様々な用途でセラミック添加剤を活用することで、市場構造の多様化が進んでいる。成長傾向としては、技術革新と生産需要の増加に支えられ自動車分野が引き続き好調である一方、生体適合性材料への注目度が高まる医療分野が急速に拡大している。この変化は、医療ソリューションの性能と安全性を高める高度なセラミック添加剤を必要とする医療技術における広範な研究開発によって推進されている。

自動車(主流)対 医療(新興)

自動車分野は、エンジン部品、ブレーキ、電子システムにおけるセラミックの広範な使用を特徴とする、日本のセラミック添加剤製造市場における主流勢力である。この分野は、効率向上と排出ガス削減に向けた継続的な研究開発投資の恩恵を受けている。一方、医療分野は、生体セラミックスの革新と、義肢や歯科材料への応用により急速に台頭している。医療業界は患者の安全性と材料適合性を最優先するため、次世代医療機器開発においてセラミック添加剤は不可欠である。両セクターの相互作用は、セラミック材料の汎用性と進化する市場ニーズへの対応力を浮き彫りにしている。

主要プレイヤーと競争環境分析

日本のセラミック積層造形市場は、技術進歩とカスタマイズソリューション需要の増加により、活発な競争環境が特徴である。3D Systems(米国)、Stratasys(米国)、EOS(ドイツ)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めている。3D Systems(米国)は先進材料とプロセスの継続的開発によるイノベーションに注力する一方、Stratasys(米国)は現地メーカーとの提携による事業拡大を重視している。EOS(ドイツ)は産業用3Dプリンティングの専門性を活かし、航空宇宙や医療など多様な分野の需要拡大に対応している。これらの戦略が相まって、技術的差別化と顧客中心ソリューションを中核とする競争環境が形成されている。

事業戦略面では、リードタイム短縮とサプライチェーン最適化のため製造の現地化が進む。このアプローチは業務効率化をもたらすだけでなく、製造業における持続可能性の潮流にも合致している。市場構造は中程度の分散状態にあり、複数のプレイヤーがシェア争いを展開する一方、主要企業の影響力は依然として大きい。彼らの共同行動が競争の力学を形成し、イノベーションと市場ニーズへの迅速な対応が最優先される環境を育んでいる。

2025年10月、3D Systems(米国)は日本の主要なセラミックスメーカーと戦略的提携を発表し、積層造形向けに特化した先進セラミック材料の共同開発に乗り出した。この提携は3D Systemsの製品ライン拡充と日本市場での基盤強化につながり、イノベーション促進を目的とした地域密着型パートナーシップの潮流を反映している。本戦略の重要性は、地域産業の固有ニーズに応える特殊材料の開発加速に潜在的な可能性を秘めている点にある。

2025年9月、ストラタシス(米国)は複雑なデザインを生産する能力を強化した、日本市場向けに特別設計された新シリーズのセラミック3Dプリンターを発表した。この発表は、特に電子機器や自動車などの分野において、日本の製造業者の特定の要求に応えるというストラタシスの取り組みを示すものである。この技術の導入により、ストラタシスはセラミック積層造形というニッチ市場におけるリーダーとしての地位を確立し、競争優位性をさらに固める可能性が高い。

2025年8月、EOS(ドイツ)はセラミック積層造形に特化した新サービスセンターを設立し、日本での事業拡大を図った。この施設は顧客向けの現地サポートとトレーニングを提供し、ユーザー体験の向上と積層技術の普及促進を目指す。同センターの設立は、技術的専門知識が導入成功の鍵となる市場において、顧客エンゲージメントとサポートを戦略的焦点とするEOSの姿勢を強調している。

2025年11月現在、セラミック積層造形市場の動向はデジタル化、持続可能性、AI技術の統合によってますます特徴づけられている。主要プレイヤー間の戦略的提携が業界構造を形成し、知識共有と資源最適化を促進している。今後、競争の差別化は価格競争からイノベーション、技術進歩、サプライチェーンの信頼性への焦点移行という顕著な変化を伴いながら進化すると予想される。この移行は、研究開発と顧客中心のソリューションを優先する企業が、進化する市場におけるリーダーとして台頭する可能性を示唆している。

業界動向

日本のセラミック積層造形市場は、マテリアルズ、エクソン、信越化学工業などの企業の参入により、著しい進展と関心を集めている。2023年8月、経済産業省は複数分野のイノベーション支援を目的とした5カ年技術戦略の一環として、特にセラミックス分野における積層造形の成長可能性を強調した。

さらに2023年9月には、3D Systemsがセラミック印刷能力強化のため日本国内での研究開発投資拡大を発表。これは日本政府が推進する製造業の持続可能性との整合性を示すものである。報道によれば、2023年7月には大日本プリンスとニコンが、デジタル印刷と光学技術におけるそれぞれの強みを活かし、セラミック積層造形技術の推進に向けた提携を結んだ。

さらに近年、東芝やコマツなどの企業が製造プロセスを補完する新技術に多額の投資を行うなど、市場では評価額の上昇が見られ、この傾向は市場全体に好影響を与えると予測されている。主要企業は、国内外の市場需要拡大に対応するため、生産効率の向上と材料コスト削減に注力し、積極的な協業を進めている。

将来展望

日本セラミック積層造形市場 将来展望

セラミック積層造形市場は、技術進歩とカスタマイズソリューション需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)24.82%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 航空宇宙用途向け先進セラミック複合材の開発。

- 生産効率向上のためのAI駆動設計ソフトウェアの統合。

- 環境に優しい製造プロセス向け持続可能材料への展開。

2035年までに市場は大幅な成長を達成し、革新的製造ソリューションのリーダーとしての地位を確立すると予想される。

市場セグメンテーション

日本セラミック積層造形市場 プロセス別展望

- ペレット材料押出

- フィラメント材料押出

- 粉末

- 分散

日本セラミック積層造形市場 セラミック種類別見通し

- 酸化物セラミックス

- 非酸化物セラミックス

- バイオセラミックス

- その他

日本セラミック積層造形市場 最終用途産業別見通し

- 自動車

- 民生用電子機器

- 医療

- 建設

- 航空宇宙・防衛

- 石油・ガス

- エネルギー・電力

- 半導体

- その他

- エグゼクティブサマリー

- 市場

- 概要

- 主要な調査結果

- 市場

- セグメンテーション

- 競争環境

- 課題

- と機会

- 将来展望

- 市場

- 導入

- 定義

- 調査範囲

- 調査目的

- 前提条件

- 制限事項

- 調査

- 方法論

- 概要

- データ

- マイニング

- 二次調査

- 一次

- 調査

- 一次インタビューと情報収集

- プロセス

- 一次回答者の内訳

- 予測

- モデル

- 市場規模推定

- ボトムアップ

- アプローチ

- トップダウンアプローチ

- データ

- 三角測量

- 検証

- 市場

- ダイナミクス

- 概要

- 推進要因

- 抑制要因

- 機会

- 市場

- 要因分析

- バリューチェーン分析

- ポーターの

- 5つの力分析

- 供給者の交渉力

- 購買者の

- 交渉力

- 新規参入の脅威

- 代替品の

- 脅威

- 競争の激しさ

- COVID-19

- 影響分析

- 市場への影響分析

- 地域別

- 影響

- 機会と脅威分析

- 日本

- セラミック積層造形市場、セラミック種類別(百万米ドル)

- 酸化物

- セラミックス

- 非酸化物セラミックス

- バイオセラミックス

- その他

- 日本

- セラミック積層造形市場、プロセス別(百万米ドル)

- ペレット

- 材料押出

- フィラメント材料押出

- 粉末

- 分散

- 日本

- セラミック積層造形市場、最終用途産業別(百万米ドル)

- 自動車

- 民生

- 電子

- 医療

- 建設

- 航空宇宙

- & 防衛

- 石油・ガス

- エネルギー

- & 電力

- 半導体

- その他

- 競争

- 環境

- 概要

- 競争

- 分析

- 市場シェア分析

- 主要

- セラミック積層造形市場における成長戦略

- 競争

- ベンチマーキング

- セラミック積層造形市場における開発件数ベースの主要プレイヤー

- 主要な開発動向

- および成長戦略

- 新製品発売/サービス展開

- 合併・買収

- 合併

- ・買収

- 合弁事業

- 主要

- 企業財務マトリックス

- 売上高と営業利益

- 主要

- 企業の研究開発費。2023年

- 企業

- プロファイル

- マテリアルライズ

- 財務

- 概要

- 提供製品

- 主要

- 開発動向

- SWOT分析

- 主要

- 戦略

- エクソン

- 財務

- 概要

- 提供製品

- 主要

- 開発動向

- SWOT分析

- 主要

- 戦略

- セラミック3D

- 財務

- 概要

- 提供製品

- 主要

- 開発動向

- SWOT分析

- 主要

- 戦略

- ナノディメンション

- 財務

- 概要

- 提供製品

- 主要

- 開発動向

- SWOT分析

- 主要

- 戦略

- 3Dシステムズ

- 財務

- 概要

- 提供製品

- 主要

- 開発動向

- SWOT分析

- 主要

- 戦略

- 信越化学工業

- 財務

- 概要

- 提供製品

- 主要

- 開発動向

- SWOT分析

- 主要

- 戦略

- コマツ

- 財務

- 概要

- 提供製品

- 主要

- 開発動向

- SWOT分析

- 主要

- 戦略

- 松浦

- 財務

- 概要

- 提供製品

- 主要

- 開発動向

- SWOT分析

- 主要

- 戦略

- 大日本印刷

- 財務

- 概要

- 提供製品

- 主要

- 開発動向

- SWOT分析

- 主要

- 戦略

- ニコン

- 財務

- 概要

- 提供製品

- 主要

- 開発動向

- SWOT分析

- 主要

- 戦略

- 東芝

- 財務

- 概要

- 提供製品

- 主要

- 開発動向

- SWOT分析

- 主要

- 戦略

- ストラタシス

- 財務

- 概要

- 提供製品

- 主要

- 開発動向

- SWOT分析

- 主要

- 戦略

- HP

- 財務

- 概要

- 提供製品

- 主な

- 開発

- SWOT分析

- 主要

- 戦略

- 三菱マテリアル

- 財務

- 概要

- 提供製品

- 主な

- 開発

- SWOT分析

- 主要

- 戦略

- ホガナス

- 財務

- 概要

- 提供製品

- 主な

- 開発

- SWOT分析

- 主要

- 戦略

- 付録

- 参考文献

- 関連

- レポート

- 表一覧

- リスト

❖本調査資料に関するお問い合わせはこちら❖