❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

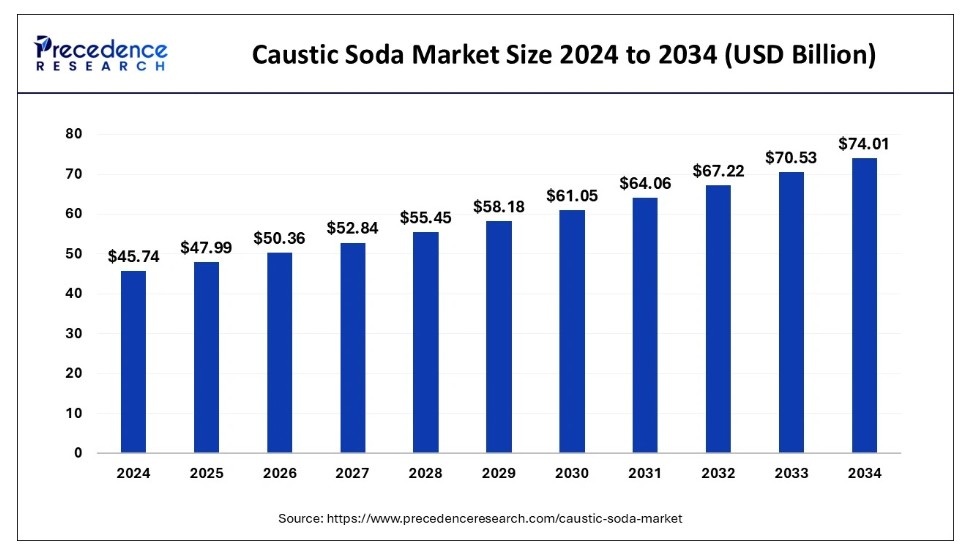

世界の苛性ソーダ市場規模は2024年に457億4000万米ドルと算出され、2034年までに約740億1000万米ドルに達すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)4.93%で拡大する見込みである。苛性ソーダ市場の成長は、アルミニウム生産、水処理、化学製造など多様な用途における苛性ソーダの需要増加に起因している。

苛性ソーダ市場 主要ポイント

- アジア太平洋地域は2024年に53.2%という最大の市場シェアで世界の苛性ソーダ市場を支配した。

- 北米は予測期間中に最も高いCAGRで成長すると見込まれている。

- 用途別では、アルミナセグメントが2024年に主要な市場シェアを占めた。

- 用途別では、水処理セグメントが予測期間中に堅調なCAGRで市場拡大すると予想される。

人工知能(AI)が苛性ソーダ市場に与える影響

苛性ソーダ市場では、一部の組織が製造、エネルギー管理、安全対策強化に人工知能(AI)システムを活用している。高度なデジタルプログラムがビッグデータを瞬時に処理し、生産者に設備メンテナンススケジュールの予測、生産量の増加、損失の削減を可能にする。AIは需要のパターンや変化を認識することで市場予測を容易にし、関係者にも利益をもたらす。さらに、サプライチェーン管理への統合により在庫ニーズと配送の効率化が図られ、顧客関係の強化につながる。

アジア太平洋地域の苛性ソーダ市場規模と成長(2025年~2034年)

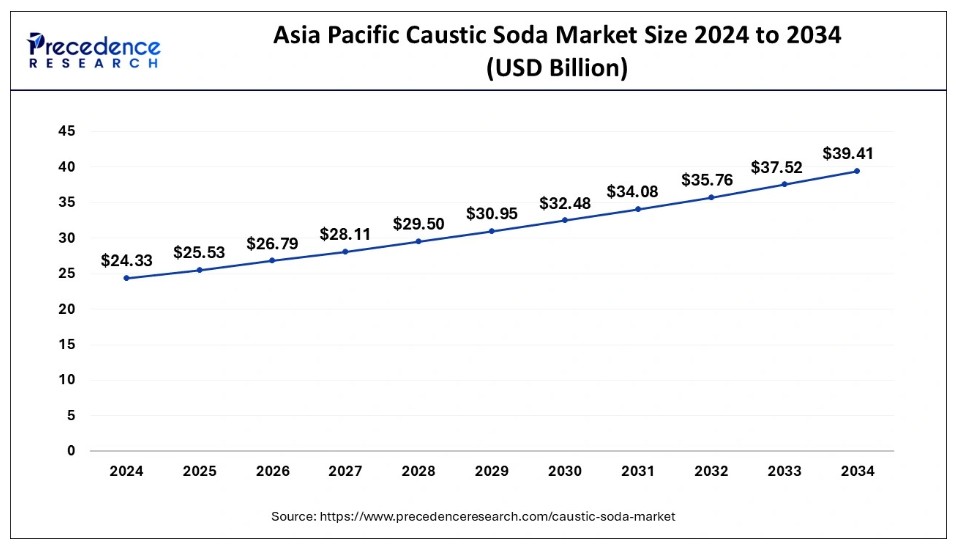

アジア太平洋地域の苛性ソーダ市場規模は、2024年に243億3000万米ドルと報告され、2034年までに約394億1000万米ドルに達すると予測されています。2025年から2034年にかけて、年平均成長率(CAGR)4.97%で成長する見込みです。

2024年、アジア太平洋地域は世界の苛性ソーダ市場を支配した。中国、インド、日本などの主要消費国が、アルミニウム生産・化学品、水処理化学品、繊維などの最終用途市場における成長に重要な役割を果たしていることは明らかである。この地域の支配的地位は、中国が世界最大のアルミニウム生産国であり、アルミナ抽出のバイヤー法において大量の苛性ソーダを使用しているという事実によって支えられている。さらに、インドにおける工業化と都市化の進展に伴い、水処理やその他の化学品製造における化学薬品の使用が増加している。

アジア太平洋地域が苛性ソーダ市場を支配している。同地域内では中国が最大の生産国かつ消費国である。政府による化学産業への支援が、この地域の市場成長を強化している。繊維やアルミニウムなど複数の産業における苛性ソーダの一貫した使用が、同製品の需要を牽引している。

- 国際アルミニウム協会によると、中国は2024年に約360万9千メトリックトンのアルミニウムを生産した。

北米は、化学産業における新技術の研究開発、アルミニウム製品への需要増加、インフラ開発への関心の高まりにより、予測期間中に苛性ソーダ市場で最も速い成長率を示すと予想される。持続可能性が依然として焦点である北米において、米国は重要な市場であり続けている。苛性ソーダは水処理、有機・無機化学品の製造、パルプ・製紙産業など多様な用途を有する。

米国環境保護庁(EPA)は特に水質規制の厳格化を指摘しており、これにより産業は水処理技術の導入を迫られ、結果として苛性ソーダの需要を牽引している。さらに、グリーン技術への需要増加と米国製造業の比較的最近の回復傾向が、苛性ソーダ需要の拡大を促進すると予想される。

- 米国標準技術研究所(NIST)の2024年報告書によると、コンファレンスボードのデータに基づき、米国は142カ国中時間当たり生産量で9位に位置している。

- 2022年の製造業の全要素生産性は2005年比0.5%増加した。製造業セクター内では、耐久財の生産性は2005年比6.7%増加した一方、非耐久財の生産性は2005年比4.3%減少した。

市場概況

苛性ソーダ製品は需要の高まりから全セクターで成長が見込まれ、苛性ソーダ市場のさらなる拡大に寄与する。アルミナ製造への需要が増加しており、この工程では苛性ソーダを用いてボーキサイトからアルミニウムを抽出する。アルミニウム産業および関連製品は、特に中国、インド、その他の地域で持続的に成長している。水処理プロセスにおける苛性ソーダの応用拡大が市場成長をさらに牽引すると予測される。苛性ソーダ製造における技術的ブレークスルーには、高生産能力と高品質が期待される省エネルギー・環境配慮型プロセスの改良が含まれる。

- 米国環境保護庁(EPA)の2024年報告書によると、米国家庭の1人当たり1日平均水使用量は82ガロン(約312リットル)である。

技術的進歩

苛性ソーダ市場の技術進歩には、自動化、デジタル化、膜セル技術、カスタマイズされた配合が特徴として挙げられる。自動化とデジタル技術は主に食品加工プラントで使用され、労働力を削減し食品生産プロセスにおける苛性ソーダの性能を向上させる。膜セル技術は水銀セルや隔膜を膜セルに置き換え、環境への影響を最小限に抑える。この精製プロセスにより、食品加工や医薬品などの主要産業において、製品が高度な純度基準を満たすことが保証される。

カスタマイズされた配合は、用途に応じた品質性能を実現するための改質と組成をサポートする。多くの苛性ソーダ企業は持続可能な生産手法を追求しており、これらは製造業者によって広く採用されている。これらの技術と革新は、世界的に市場を進化させ再構築してきた。

苛性ソーダ市場の成長要因

- 産業全体での持続可能かつ環境に優しい製造手法の採用増加が苛性ソーダの需要を牽引している。

- バイオ燃料および再生可能エネルギー技術生産における苛性ソーダの用途拡大が市場成長を促進すると予想される。

- 配合に苛性ソーダを依存する家庭用洗浄剤およびパーソナルケア製品への需要増加。

- 産業・自治体セクターにおける廃水処理への注目の高まりが苛性ソーダ消費を促進する可能性が高い。

- 世界的な建設業界の拡大とインフラ開発がアルミニウム需要を増加させ、ひいては苛性ソーダ需要を喚起すると予測される。

- 繊維、特に合成繊維への高い需要が、繊維加工における苛性ソーダ消費を牽引する。

- 医薬品業界における特定薬剤・有効成分の製造での苛性ソーダ使用増加が、苛性ソーダ市場の成長に寄与している。

市場動向

推進要因

アルミナ生産の増加

アルミナ生産需要の増加は、今後数年間で苛性ソーダ市場の成長を促進すると予想される。アルミナ産業では、ボーキサイトからアルミニウムを抽出するバイヤー法において、この化学薬品を試薬として使用するため苛性ソーダを必要とする。この依存関係は、苛性ソーダの溶解力により生成物が極めて高純度となることに起因する。アルミニウムは軽量かつ耐久性に優れるため、自動車、航空宇宙産業、建設、その他の分野での使用が増加しており、その結果として苛性ソーダの需要も増加している。さらに、これらの傾向は、アルミニウム産業のバリューチェーンにおける主要中間製品としての苛性ソーダの役割を証明するとともに、環境に優しく省エネな生産プロセスへの要求が絶えず高まっていることを示している。

- 世界金属統計局(WBMS)の推計によると、2023年の世界のアルミニウム生産量は7,030万トンで、前年比2%増となる見込みであり、これはより多くのアルミナと苛性ソーダが必要となることを意味する。

抑制要因

環境課題

苛性ソーダ生産に伴う環境懸念が、今後数年間の市場拡大を制限すると予想される。製造プロセスでは二酸化炭素やその他の温室効果ガスが相対的に排出され、気候変動に寄与する。世界各国政府は汚染物質排出基準の強化を継続しており、これは生産者の操業コストに悪影響を及ぼす。

苛性ソーダ市場における主要な製造方法も潜在的な問題を抱えている。一部の工場では水銀やアスベストを使用しており、これが健康や環境への影響を及ぼしている。さらに、国連環境計画(UNEP)などの国際機関が、産業向けのクリーンな生産技術を推進し、変化や改善を促している。こうした要因から、関係者は代替となる化学物質や製造プロセスの模索を迫られている。

機会

先進生産技術への投資増加

先進生産技術への投資増加は、苛性ソーダ市場に新たな可能性を開く見込みである。製造業者は、厳しい規制への対応と運営コスト削減のため、エネルギー効率が高く環境に優しい苛性ソーダ生産方法の開発を優先している。優れた生産技術へのさらなる設備投資が、苛性ソーダ産業に新たな機会をもたらしている。業界関係者は、法的要件を満たし経費を削減するため、効率的で持続可能な生産プロセスの実現に努めている。

膜セル技術は世界的に普及が進むにつれ、より効率的で排出量の少ない技術として定着している。こうした革新は、持続可能性を考慮しつつ、各セクターにおける苛性ソーダ市場の需要増とニーズに対応するため、企業の生産規模拡大や品質基準向上を可能にする。さらに、2024年にノビアン社が電気蒸発プラントへの投資を表明するなど、電気駆動式蒸発プラントの利用拡大が進んでいる。デルフザイルで建設中の施設は、CO₂排出量を年間25,000トン削減し、消費エネルギーの85%を節約します。

アプリケーションインサイト

2024年の苛性ソーダ市場では、特に自動車、航空宇宙、建設分野におけるアルミニウムの強い需要により、アルミナセグメントが大きな存在感を示した。ボーキサイト処理では、アルミナ抽出に不可欠なバイヤー法において苛性ソーダが使用される。2023年の世界アルミニウム生産概要によれば、中国とインドは国内市場および輸出市場に対応するため、この金属の生産能力を最近拡大している。さらに、中国、インド、ブラジルがアルミニウム増産に向けアルミナ精製工場への投資を継続する中、アルミニウム電解槽内張りおよびクロマイジング技術への設備投資増加が、製品需要をさらに押し上げる見込みである。

- プレス情報局(PIB)の2024年報告書によると、インドの一次アルミニウム生産量は2023-2024年度に415万9千トンに達し、2022-2023年度比2.1%の成長を記録した。2024-2025年度第1四半期には生産量がさらに1.2%増加し、104万3千トンに達した。

水処理セグメントは、産業成長と自治体需要の必須要件としての水・廃水管理への関心の高まりを受け、2025年から2034年の予測期間において苛性ソーダ市場で最も速い成長率を示すと予想される。水酸化ナトリウムは、酸の中和剤として、また水からの重金属除去のために水処理企業で効果的に使用されている。工業・農業プロセスにおける水質汚染への世界的関心の高まりが、水処理用途を牽引すると予測される。発展途上国における都市の成長は、排水処理・安全・清潔な水処理システムを必要としており、特に水不足が深刻な懸念材料となりつつあるインドやサハラ以南アフリカなどの国々では、水処理分野における苛性ソーダの需要をさらに押し上げている。

- 国連の2022年報告書によれば、約3年後に世界人口は80億人に達し、これが水資源に圧力をかけると予測されている。

苛性ソーダ市場主要企業

- Akzo Nobel N.V.

- Covestro AG

- Dow

- Formosa Plastics Corporation

- Grasim Industries Limited (India) and Aditya Birla Chemicals (Thailand) Pvt. Ltd

- Hanwha Group

- Occidental Petroleum Corporation

- Olin Corporation

- SABIC

- Shin-Etsu Chemical Co., Ltd.

- Solvay

- Tata Chemicals

- Tosoh India Pvt. Ltd

- Westlake Corporation

業界リーダーによる最新発表

- 2024年4月10日 – ニューバーグEPC

- 最高経営責任者(CMD) – AK ティヤギ

- 発表 – EPCおよびターンキープロジェクト管理の世界的リーダーであるニューバーグEPCは、アダニ・エンタープライズの子会社であるマンドラ・ペトロケミカル社(MPL)が発注したインド最大の塩素アルカリプロジェクトへの参画を誇りをもって発表します。本プロジェクトについて、Nuberg EPCのAK Tyagi最高経営責任者(CMD)は次のように述べています。「この画期的な塩素アルカリプロジェクトは、単なる建設以上の意義を持ちます。より環境に優しく持続可能な未来を築くという当社の取り組みを体現するものです。技術的卓越性と豊富なグローバル実行経験への献身が、当社の成功の原動力です。Chemfab Alkalis Ltd.との250TPD EPCM苛性ソーダプラントプロジェクトの成功に続き、Adani Groupとの2200TPD苛性ソーダプラントプロジェクトへの参画は、エンジニアリングの完璧さを追求する当社の不断の努力と、インドの産業成長への重要な貢献を浮き彫りにしています。」

最近の動向

2025年4月、DCMシュリラムはグジャラート州に新たな苛性ソーダフレークス工場の建設を発表。同社は日産・自消費型苛性ソーダフレークス工場の導入により化学品生産能力を拡大した。

2025年5月、イラクは中国との提携により大規模な石油化学プラントと新たなバスラ工業都市を立ち上げました。塩素・苛性ソーダ製造プラントから開始するこの取り組みは、苛性ソーダ市場への進出と拡大を図る効果的な試みです。

2023年12月、ダウは低炭素ソリューション「Decarbia」ポートフォリオの一環として、新規苛性ソーダ製品「Caustic DEC」および「TRACELIGHT DEC」を発表。これらの製品は電解製造プロセスで再生可能エネルギーを活用し、二酸化炭素排出量を最大90%削減。この革新的な手法はスコープ3排出量の削減により顧客の持続可能性目標を支援すると同時に、製品品質を維持している。

2022年10月、ケムド社は新製品「苛性ソーダ」を発売した。フレーク状またはブロック状の強アルカリであり、強い腐食性を示す。水に容易に溶解し、溶解時に発熱を伴いアルカリ性溶液を形成する。吸湿性があり、空気中の水蒸気や二酸化炭素を吸収するため劣化の原因となる。塩酸を加えて劣化を確認することで品質を検証できる。

2024年2月、INEOS Inovynは苛性ソーダ、苛性カリ、塩素を含む超低炭素(ULC)塩素アルカリ製品群を発表した。再生可能エネルギー源の利用により、業界平均と比較して最大70%のカーボンフットプリント削減を実現している。初期生産拠点は、水力発電を利用するノルウェー・ラフネスと、北海の風力タービンからエネルギーを供給されるベルギー・アントワープに設置されている。

レポート対象セグメント

用途別

- アルミナ

- 無機化学品

- 有機化学品

- 食品

- 紙・パルプ

- 石鹸・洗剤

- 繊維

- 水処理

- 鉄鋼・冶金-焼結

- その他

地域別

- 北米

- アジア太平洋

- 欧州

- 中南米

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章. COVID-19が苛性ソーダ市場に与える影響

5.1. COVID-19の状況:苛性ソーダ産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場力学分析と動向

6.1 市場力学

6.1.1 市場推進要因

6.1.2 市場抑制要因

6.1.3 市場機会

6.2 ポーターの5つの力分析

6.2.1 供給者の交渉力

6.2.2 購入者の交渉力

6.2.3 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 用途別グローバル苛性ソーダ市場

8.1. 用途別苛性ソーダ市場収益・数量(2025-2034年)

8.1.1. アルミナ

8.1.1.1. 市場収益・数量予測(2022-2034年)

8.1.2. 無機化学品

8.1.2.1. 市場収益と数量予測(2022-2034年)

8.1.3. 有機化学品

8.1.3.1. 市場収益と数量予測(2022-2034年)

8.1.4. 食品

8.1.4.1. 市場収益と数量予測(2022-2034年)

8.1.5. 紙・パルプ

8.1.5.1. 市場収益と販売量予測(2022-2034年)

8.1.6. 石鹸・洗剤

8.1.6.1. 市場収益と販売量予測(2022-2034年)

8.1.7. 繊維

8.1.7.1. 市場収益と数量予測(2022-2034年)

8.1.8. 水処理

8.1.8.1. 市場収益と数量予測(2022-2034年)

8.1.9. 鉄鋼/冶金 – 焼結

8.1.9.1. 市場収益と数量予測(2022-2034年)

8.1.10. その他

8.1.10.1. 市場収益と販売量予測(2022-2034年)

第9章 世界の苛性ソーダ市場、地域別推定値とトレンド予測

9.1. 北米

9.1.1. 用途別市場収益と販売量予測(2022-2034年)

9.1.2. 米国

9.1.2.1. 用途別市場収益・数量予測(2022-2034年)

9.1.3. 北米その他

9.1.3.1. 用途別市場収益・数量予測(2022-2034年)

9.2. 欧州

9.2.1. 用途別市場収益および数量予測(2022-2034年)

9.2.2. イギリス

9.2.2.1. 用途別市場収益および数量予測(2022-2034年)

9.2.3. ドイツ

9.2.3.1. 用途別市場収益および数量予測(2022-2034年)

9.2.4. フランス

9.2.4.1. 用途別市場収益・数量予測(2022-2034年)

9.2.5. その他の欧州諸国

9.2.5.1. 用途別市場収益・数量予測(2022-2034年)

9.3. アジア太平洋地域

9.3.1. 用途別市場収益および数量予測(2022-2034年)

9.3.2. インド

9.3.2.1. 用途別市場収益および数量予測(2022-2034年)

9.3.3. 中国

9.3.3.1. 用途別市場収益および数量予測(2022-2034年)

9.3.4. 日本

9.3.4.1. 用途別市場収益および数量予測(2022-2034年)

9.3.5. アジア太平洋地域その他

9.3.5.1. 用途別市場収益および数量予測(2022-2034年)

9.4. 中東・アフリカ

9.4.1. 用途別市場収益および数量予測(2022-2034年)

9.4.2. GCC

9.4.2.1. 用途別市場収益および数量予測(2022-2034年)

9.4.3. 北アフリカ

9.4.3.1. 用途別市場収益および数量予測(2022-2034年)

9.4.4. 南アフリカ

9.4.4.1. 用途別市場収益と販売量予測(2022-2034年)

9.4.5. 中東・アフリカ地域(その他)

9.4.5.1. 用途別市場収益と販売量予測(2022-2034年)

9.5. ラテンアメリカ

9.5.1. 用途別市場収益と販売数量予測(2022-2034年)

9.5.2. ブラジル

9.5.2.1. 用途別市場収益と販売数量予測(2022-2034年)

9.5.3. ラテンアメリカその他

9.5.3.1. 用途別市場収益と販売量予測(2022-2034年)

第10章 企業プロファイル

10.1. Akzo Nobel N.V.

10.1.1. 会社概要

10.1.2. 製品ラインアップ

10.1.3. 財務実績

10.1.4. 最近の取り組み

10.2. コベストロAG

10.2.1. 会社概要

10.2.2. 製品ラインアップ

10.2.3. 財務実績

10.2.4. 最近の取り組み

10.3. ダウ

10.3.1. 会社概要

10.3.2. 製品ラインアップ

10.3.3. 財務実績

10.3.4. 最近の取り組み

10.4. フォルモサ・プラスチック・コーポレーション

10.4.1. 会社概要

10.4.2. 製品ラインアップ

10.4.3. 財務実績

10.4.4. 最近の取り組み

10.5. グラシム・インダストリーズ・リミテッド(インド)およびアディティア・ビルラ・ケミカルズ(タイランド)プライベート・リミテッド

10.5.1. 会社概要

10.5.2. 製品ラインアップ

10.5.3. 財務実績

10.5.4. 最近の取り組み

10.6. ハンファグループ

10.6.1. 会社概要

10.6.2. 製品ラインアップ

10.6.3. 財務実績

10.6.4. 最近の取り組み

10.7. オクシデンタル・ペトロリアム・コーポレーション

10.7.1. 会社概要

10.7.2. 製品提供

10.7.3. 財務実績

10.7.4. 最近の取り組み

10.8. オーリン・コーポレーション

10.8.1. 会社概要

10.8.2. 製品提供

10.8.3. 財務実績

10.8.4. 最近の取り組み

10.9. SABIC

10.9.1. 会社概要

10.9.2. 製品提供

10.9.3. 財務実績

10.9.4. 最近の取り組み

10.10. 信越化学工業株式会社

10.10.1. 会社概要

10.10.2. 製品ラインアップ

10.10.3. 財務実績

10.10.4. 最近の取り組み

第11章. 調査方法論

11.1. プライマリ調査

11.2. セカンダリ調査

11.3. 前提条件

第12章. 付録

12.1. 弊社について

12.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖